Вітаю

У попередніх дописах ми розглянули довідку про доходи та бухгалтерський баланс, і сьогодні у нас останній розділ фінансового звіту – грошовий потік (cash flow). І звичайно, розглянемо цей розділ простими словами із простими прикладами.

Узагалі, звіт Cash Flow допомагає нам зрозуміти, які гроші входять та виходять з бізнесу компанії, що дає можливість робити висновок про грошовий потік та стабільність бізнесу.

Звіт про грошовий потік складається із трьох розділів – операційного, інвестиційного та фінансового.

Розділ Операційна діяльність (Operating Activities) описує грошовий потік, пов’язаний з основною діяльністю компанії. В цьому розділі описуються всі зміни в грошових коштах, що стосуються придбання та продажу товарів та послуг.

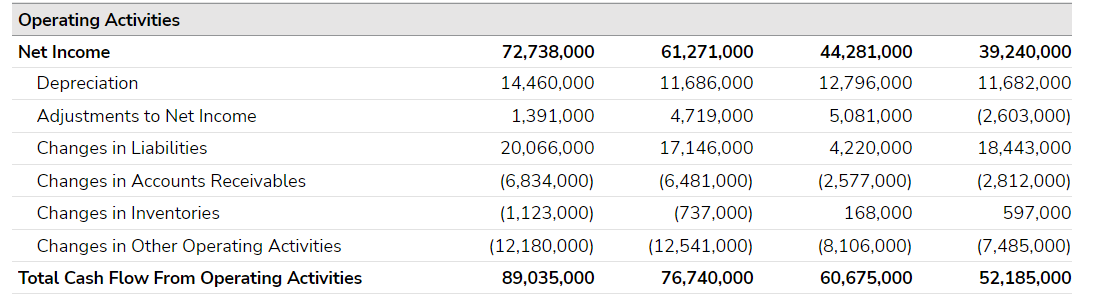

Розділ “Операційна діяльність” включає такі підрозділи:

Підрозділ “Чистий дохід” (Net Income) – це прибуток компанії за певний період після відрахування всіх витрат та податків.

Підрозділ “Амортизація” (Depreciation) – це відрахування вартості основних засобів компанії (наприклад, будівлі, обладнання) протягом їхнього терміну використання (так би мовити, урахування умовного зносу). Амортизація зменшує прибуток компанії, але не впливає на її готівковий баланс.

Підрозділ “Коригування до чистого доходу” (Adjustments to Net Income) – цей підрозділ включає будь-які зміни до чистого доходу компанії, які не враховуються в обліку прибутку, такі як відрахування за пенсійні плани або відстрочені податки.

Підрозділ “Зміни у зобов’язаннях” (Changes in Liabilities) – цей підрозділ описує будь-які зміни у зобов’язаннях компанії, таких як борги або відстрочені платежі. Ці зміни можуть впливати на готівковий потік компанії.

Підрозділ “Зміни в дебіторській заборгованості” (Changes in Accounts Receivables) – цей підрозділ описує будь-які зміни у дебіторській заборгованості компанії, які можуть впливати на її готівковий потік. Наприклад, збільшення відстрочених платежів може зменшити готівковий потік компанії.

Підрозділ “Зміни у запасах” (Changes in Inventories) – цей підрозділ описує будь-які зміни у запасах компанії, які можуть впливати на її готівковий потік. Наприклад, зменшення запасів може покращити готівковий потік компанії, оскільки це означає менше витрат на складське утримання.

Підрозділ “Зміни в іншій операційній діяльності” (Changes in Other Operating Activities) – цей підрозділ описує будь-які інші зміни в операційній діяльності компанії, які можуть впливати на її готівковий потік, та не увійшли до попередніх підрозділів. Наприклад, продаж активів або зміни у вартості запасів.

“Загальний грошовий потік з операційної діяльності” (Total Cash Flow From Operating Activities) – це підсумковий показник, який відображає всі зміни грошових коштів, пов’язаних з операційною діяльністю компанії за вибраний період.

“Інвестиційна діяльність” (Investing Activities) – це розділ звіту про рух грошових коштів, який показує згенеровані або витрачені грошові кошти, пов’язані з інвестиційною діяльністю компанії. Інвестиційна діяльність включає придбання фізичних активів, інвестиції в цінні папери або продаж цінних паперів чи активів.

Цей розділ складається із наступних підрозділів:

Підрозділ “Капітальні витрати” (Capital Expenditures) відображає витрати компанії на придбання або ремонт основних засобів, таких як нерухомість, обладнання або транспортні засоби. Ці витрати є необхідними для забезпечення довгострокового розвитку компанії.

Підрозділ “Інвестиції” (Investments) відображає всі грошові вкладення компанії в акції або облігації інших компаній. Ці інвестиції можуть бути як довгостроковими, так і короткостроковими.

Підрозділ “Інші грошові потоки з інвестиційної діяльності” (Other Cash Flows From Investing Activities) – цей підрозділ включає всі інші грошові потоки, пов’язані з інвестиційною діяльністю компанії, які не належать до попередніх пунктів. Наприклад, продаж активів, що не є основними засобами.

“Загальний грошовий потік з інвестиційної діяльності” (Total Cash Flow From Investing Activities) – це підсумковий показник, який відображає всі грошові потоки, пов’язані з інвестиційною діяльністю компанії за певний період.

“Financing Activities” (Фінансові операції) – це розділ звіту Cash Flow, який відображає грошові потоки, пов’язані з фінансовою діяльністю компанії.

Розглянемо підрозділи “Financing Activities”:

Підрозділ Dividends Paid (Виплати дивідендів) – показує суму грошей, які були виплачені акціонерам компанії у вигляді дивідендів за звітний період.

Підрозділ Sale/Purchase of Stock (Продаж/купівля акцій) – відображає грошові потоки, пов’язані з продажем або купівлею акцій компанії.

Підрозділ Net Borrowings (Чисті запозичення) – це різниця між всіма отриманими позиками та виплаченими боргами протягом звітного періоду.

Підрозділ Other Cash Flows From Financing Activities (Інші грошові потоки від фінансової діяльності) – це різноманітні грошові потоки, які не попадають в інші категорії.

Total Cash Flow From Financing Activities (Загальний грошовий потік від фінансової діяльності) – показує чистий грошовий потік, отриманий чи витрачений компанією в результаті фінансової діяльності, тобто сума всіх попередніх підрозділів.

Підрозділ Effect of Exchange Rate Changes (Вплив зміни обмінного курсу) – ця категорія показує вплив змін в обмінному курсі валют на грошові потоки компанії. Тобто, компанія може продавати продукцію не тільки в США у доларах, але і в інших країнах, у місцевій валюті, і тут виникає складова валютного курсу.

І у самому низу звіту йде підсумок звіту – “Change in Cash and Cash Equivalents” (Зміна готівки та еквівалентів готівки) – це показник, який відображає зміну грошових коштів компанії за звітний період. Цей показник є результатом підсумку усіх трьох розділів звіту Cash Flow операційної, інвестиційної та фінансової діяльності.

Ось і весь звіт про грошові протоки, і знову ж таки – нічого складного!

Звіт дає нам корисну інформацію. Проте, і переоцінювати його не варто – оскільки у фінансових звітах, фактично, історичні дані. І сам по собі звіт не може бути причиною купувати чи продавати акції компанії. Це є один із елементів аналізу.

Таким чином, ми прийшли усі три звіти корпоративної звітності компанії, і знаємо як оцінити доходи компанії, її баланс та грошові потоки та можемо використовувати ці дані, у власній експертизі..

🔗 Корисні посилання по темі:

🔥 Мій брокер для інвестицій #1 Interactive Brokers>>>

🔥 Мій брокер для інвестицій #2 Freedom Finance>>>

Детально у відео:

Якщо вам цікаво бути в курсі нових інвестиційних тем, ви можете слідкувати за оновленнями на телеграм-каналі , у twitter та ютуб-каналі. Дякую вам за увагу і до зустрічі у наступних випусках.

З повагою, Олександр Янчак. Capitalizator UA.

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

Сучасний геополітичний аналіз часто грішить спрощенням, концентруючись на видимих інструментах сили – військовій силі, торговельних…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}