Ще один квартал – і ще один розпродаж у портфелі Berkshire Hathaway легендарного Воррена Баффета. Його готівкові запаси знову збільшилися, черговий квартал підряд – і це в той час, коли біржові індекси постійно оновлюють нові максимуми. Можливо Баффет уже не той що колись, і втратив інвестиційну хватку?

Тому, давайте розглянемо основні причини, чому Баффет продає. А також, що саме він продав, і що він купив – це теж цікаво розглянути. А також, розберемо, які уроки можна отримати із досвіду Баффета.

Цей допис не про те, що за Баффетом потрібно слідкувати – в жодному випадку «ні», інвестувати потрібно тільки по своєму власному аналізу. Але поцікавитися логікою дій одного із найбільш прибуткових, на довгому терміні, інвесторів – точно буде корисним. Тим більше, що історично його вихід в готівку був доволі ефективним для майбутнього і показовим для результатів.

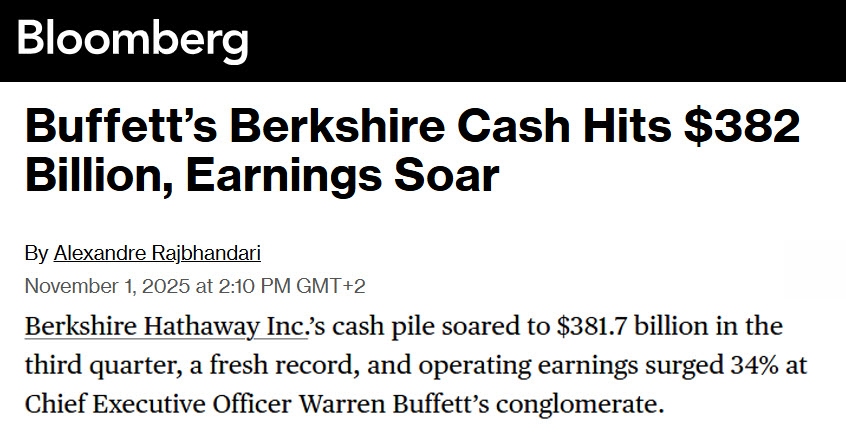

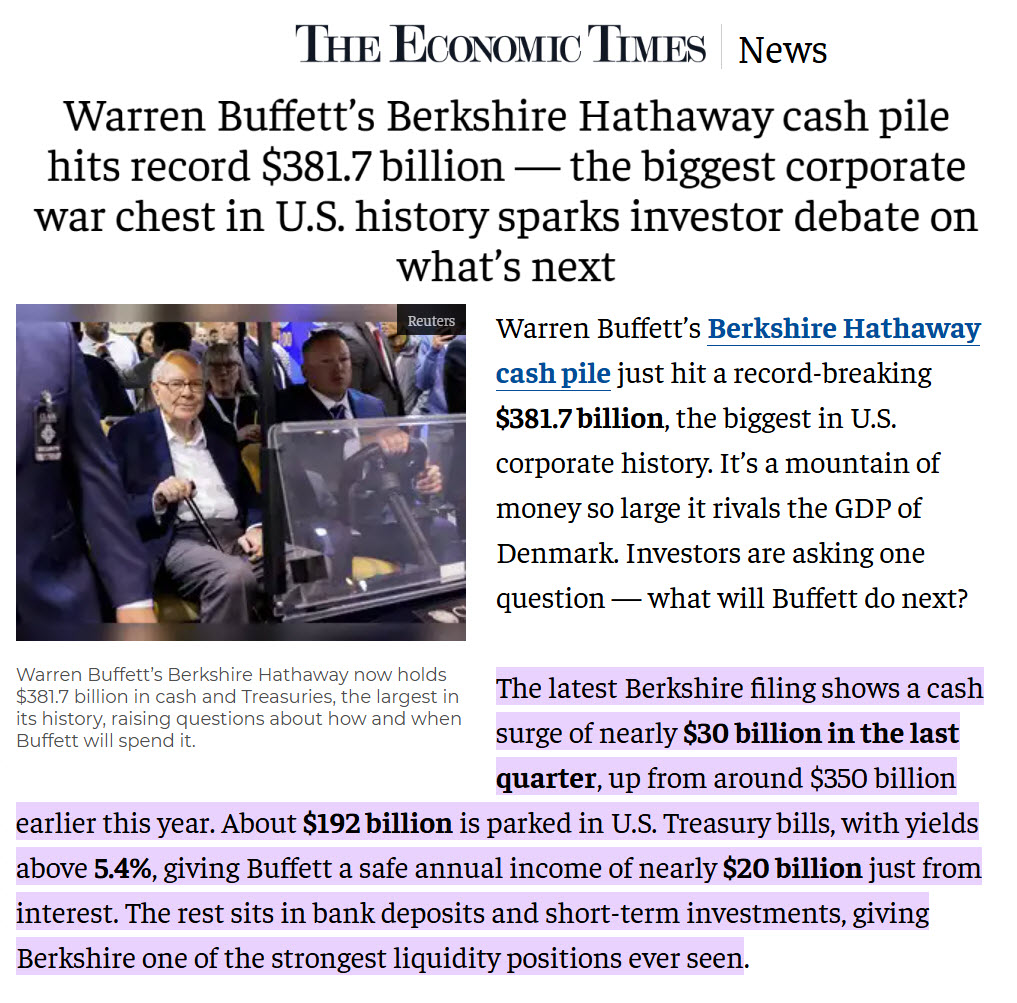

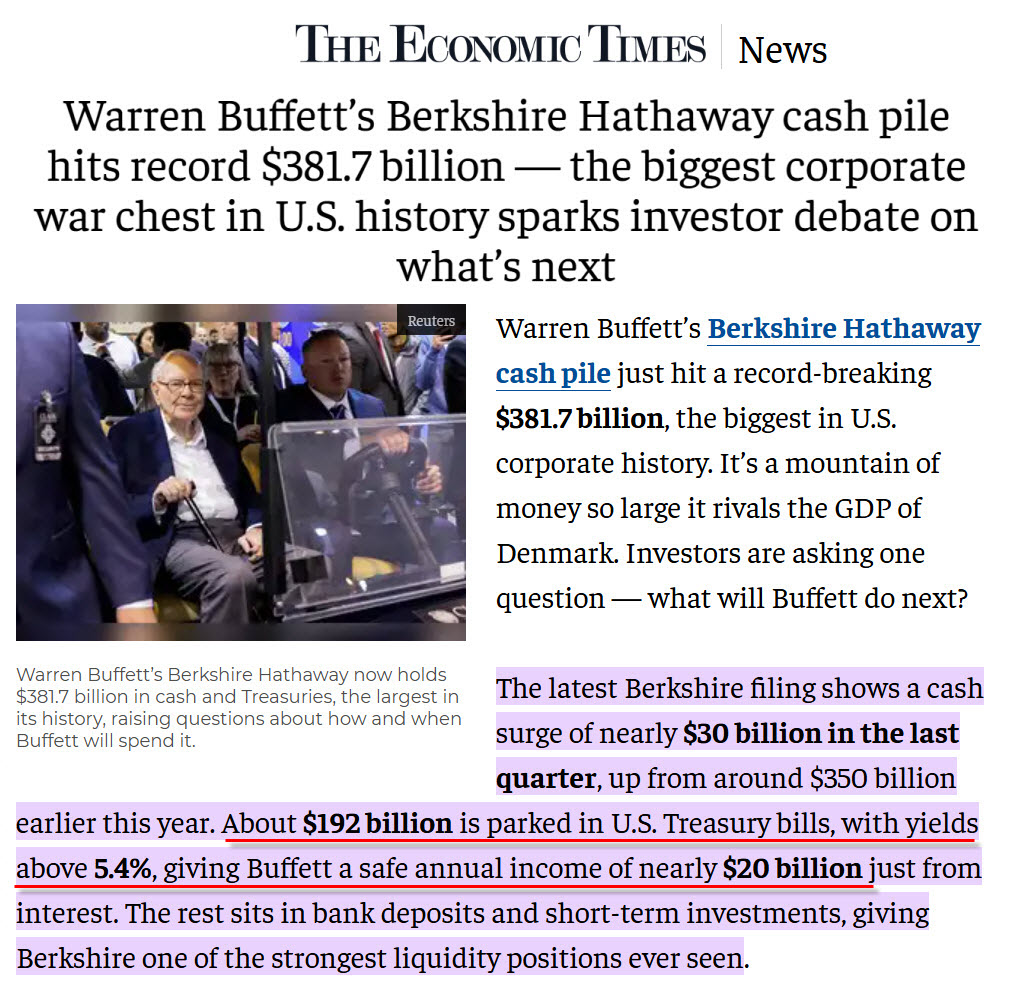

Для контексту, почнемо із загальних змін у портфелі Воррена Баффета. Отож, за ІІІ квартал 2025 року чиста грошова позиція Баффета виросла до рекордних $381,7 млрд. Тобто, на поточний час – це 37% його портфелю.

При цьому, Баффет все ж таки купував деякі акції, конкретно ми подивимось далі, але сумарно покупка була проведена на 6,4 мільярди доларів.

При цьому, продажі перевищували покупки приблизно на 14 мільярдів, і це 12 квартал підряд.

Загалом, за квартал сума грошових коштів зросла на 30 мільярдів доларів. Може виникнути питання, як вийшло 30 мільярдів, якщо продажі перевищили покупки всього на 14 мільярдів. Справа у тому, що готівка у Berkshire формується не тільки від продажу – частина йде від купонного доходу облігацій. Так, Баффет не тримає готівку просто так, більша частина її знаходиться у короткотермінових облігаціях, а також, частково у інших дохідних ліквідних еквівалентах готівки. Це сумарно 4-5 мільярди за минулий квартал, тобто, навіть готівка у нього працює.

Наступна велика частина цієї готівки – це грошові потоки від його бізнесів, у ІІІ кварталі такі доходи перевищили 10 мільярдів доларів. А також, є дрібніші джерела, але ми їх розглядати не будемо.

Тобто, якщо взяти таку кількість вільної готівки – то це не тільки рекорд Berkshire Hathaway, а загалом, це найбільша кількість вільних коштів за всю історію корпоративної Америки, і скоріш за все – світу. За ці гроші можна повністю викупити будь-яку компанію із індексу S&P500 нижче 25 місця по капіталізації.

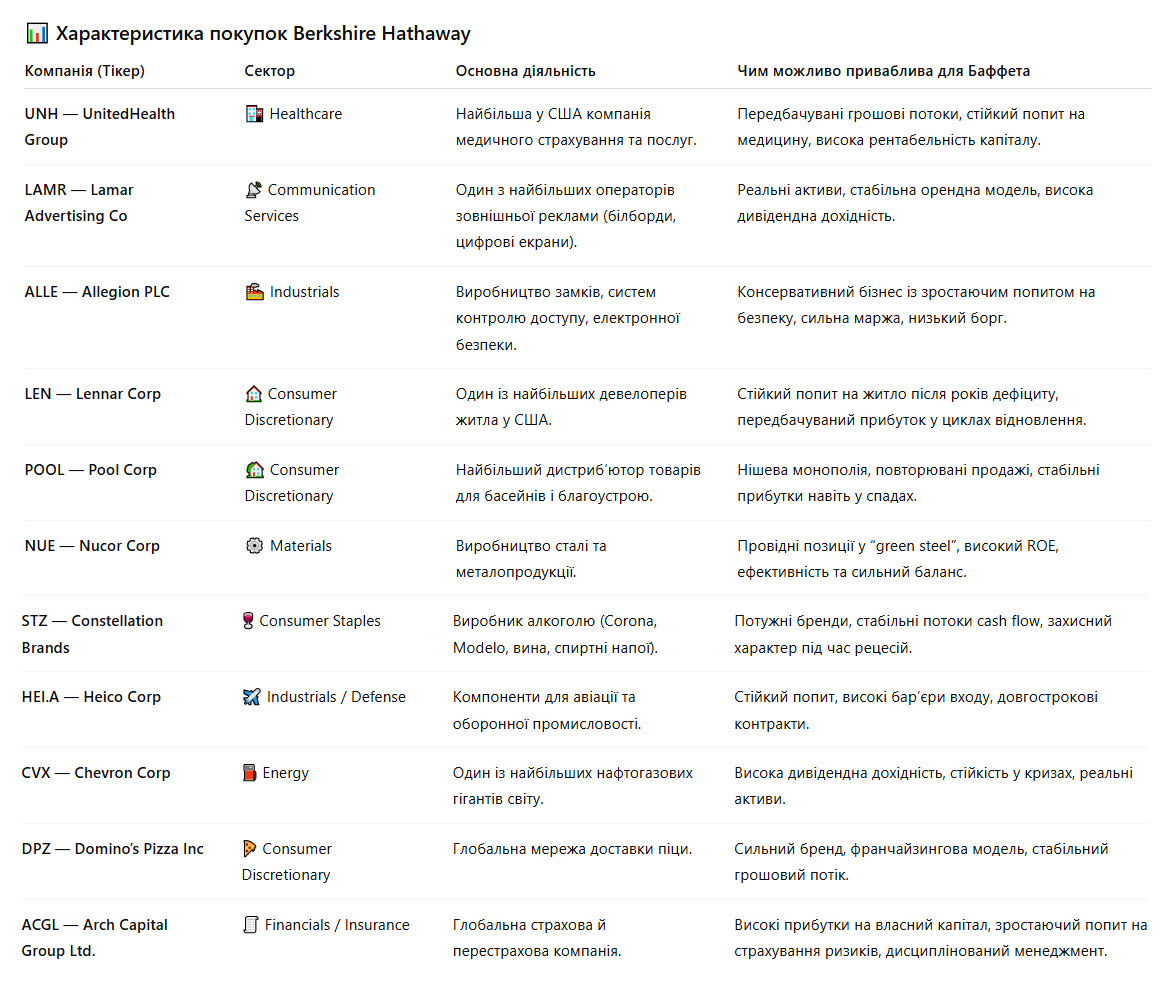

Давайте перейдемо безпосередньо до того, що Баффет купував, а потім – що продавав. Отож, на скріні нижче ви бачите структуру покупок Berkshire за ІІІ квартал – всього було куплено акції 11 компаній, обсяги і частки також видно на скріні. Я не буду розглядати кожну окрему компанію, але вони мають спільну рису: це не спекулятивні технологічні компанії, а високоякісні бізнеси з реальними грошовими потоками, дивідендами і стійкими бізнес-моделями.

У таблиці нижче гарно виділено основні переваги, які могли бути цікавими для Berkshire, щоби придбати саме ці компанії. Із цих компаній можна зробити три ключові висновки – це є повна ставка на «реальну економіку», тобто, концентрація на базових галузях, які створюють реальний товар чи послугу.

Наступна ставка – на грошовий потік та дивіденди. Тобто, у більшій мірі, ці компанії є генераторами готівки. Їх ціль не надзвичайний ріст вартості, а передбачуваний прибуток. Тобто, якщо грубо охарактеризувати, то це такі собі аналоги облігацій серед акцій.

І остання явна ставка – це готовність до рецесії чи до охолодження перегрітого ринку. Баффет вибрав якісні компанії, які глобально не мають постраждати, коли ринок охолоне. Тобто, це ставка на виживання й переоцінку вартості під час кризи.

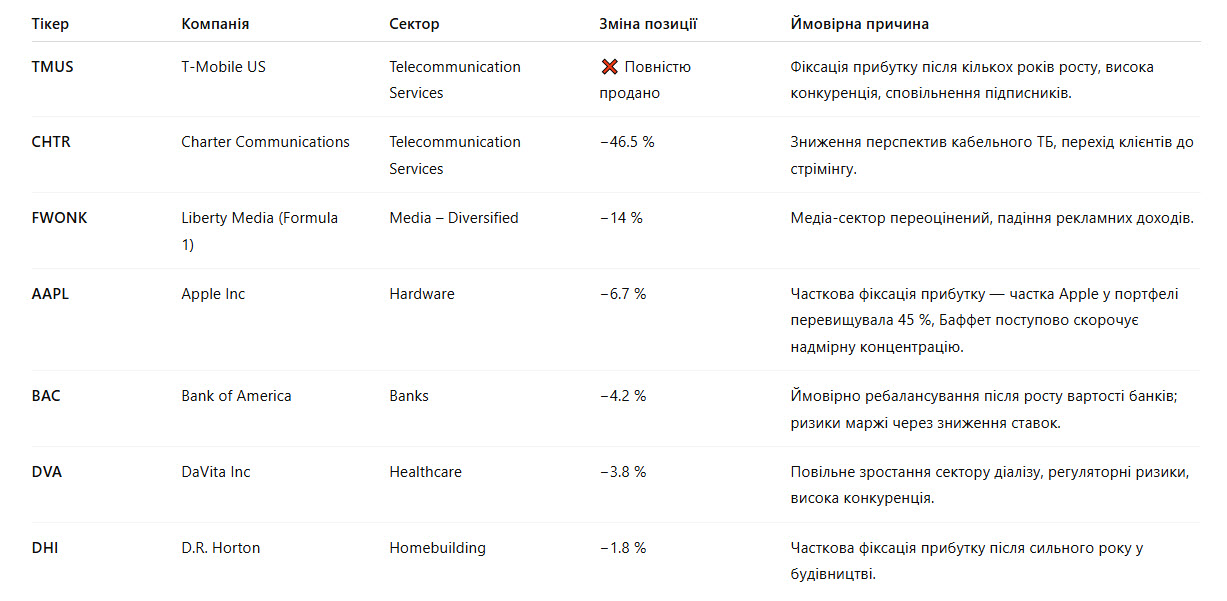

Що продавав Баффет видно на цьому скріні – було продано частки у 6 компаніях і одну компанію продав повністю. Знову ж таки, окремо аналізувати кожну компанію немає змісту, а у таблиці описані характеристики компаній і ймовірні причини продажу.

Як можна охарактеризувати ці продажі. По-перше, Баффет виходить з комунікацій та медіа – там присутнє низьке зростання бізнесу, та зростання боргів і конкуренції зі сторони Big Tech. Друге – він скорочує надмірну експозицію до Apple. Тобто, це не через недовіру, а скоріш за все для зниження ризику концентрації у одному активі.

І третє, це часткове ребалансування банків і будівництва – фіксація частини прибутку після відновлення цих секторів.

Тобто, сумарно по усім угодам можна сказати, що Баффет фактично підтягує ліквідність і зменшує експозицію у циклічних і капіталомістких бізнесах. Тобто, це така собі позиція для очікування кращих часів. Маю на увазі, кращих для можливості проінвестувати.

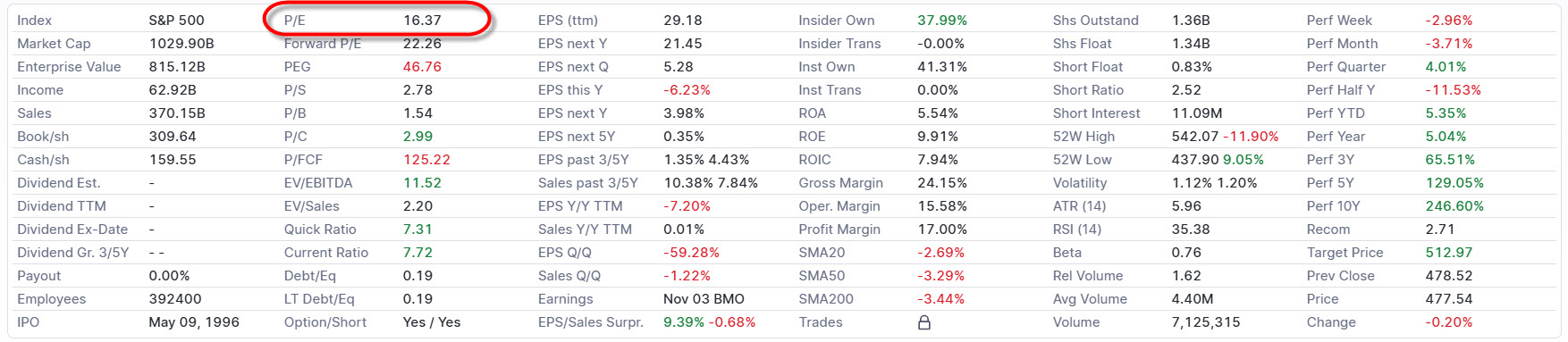

Ще один вартий уваги сигнал це те, що Berkshire Hathaway ще з 2024 року не проводить байбеки (тобто, зворотні викупи). Безпосередньо Баффет вважає що і його компанія є переоціненою. Хоча, поточний P/E для компанії трішки більше 16, і це є скоріш середнім значенням для ринку.

Але саме цей момент – дуже позитивно характеризує Баффета. Тобто, він краще притримає готівку і потім інвестує у хороші компанії по хорошим цінам, а за цим піде реальний ріст компанії. В той час, як більшість менеджерів публічних компаній пускають на байбеки величезні суми грошей, щоби розганяти порожній ріст акцій.

Порожній – бо від викупу акцій не росте цінність компанії, не ростуть прибутки, а росте ціна і мультиплікатори. Так, байбеки це непогано, але коли вони йдуть при нормальній чи низькій оцінці компанії. Але коли вони йдуть при надвисоких оцінках, то це виключно в інтересах топ менеджерів, які отримають за це великі бонуси чи виконають свої опціони за високими цінами. І це все буде йти із прибутку компанії, тобто, це фактично втрачені прибутки акціонерів.

Отож, яка ж логіка Баффета у постійних продажах і утриманні такої великої кількості готівки. Це може виглядати дуже дивно, особливо в той час, коли ринкова капіталізація постійно зростає.

Насправді ж поведінка Баффета повністю узгоджується з його власною інвестиційною філософією. По-перше, ринки зараз дуже дорогі: індекс S&P 500 торгується з мультиплікатором Р/Е майже у 32 – це не історично рекордне значення, але воно усе одно екстремальне. Особливо враховуючи, що середнє історичне значення рівне приблизно 16.

При чому, це дані по біржовому індексу S&P 500 – тобто, по найкращим компаніям, а також, із максимальною концентрацією у самих прибуткових. Але якщо глянути Р/Е на широкий ринок, то там історично максимальна переоцінка – таких рівнів по цьому показнику ще не було ніколи.

Ще більш точний показник, а саме Р/Е Шиллера, чи по іншому САРЕ – уже перетнув позначу у 40, і активно йде до максимумів бульбашки доткомів. Тут уже йде врахування прибутків за 10 років із врахуванням інфляції, тому, це один із самих актуальних індикаторів перегрітості ринку.

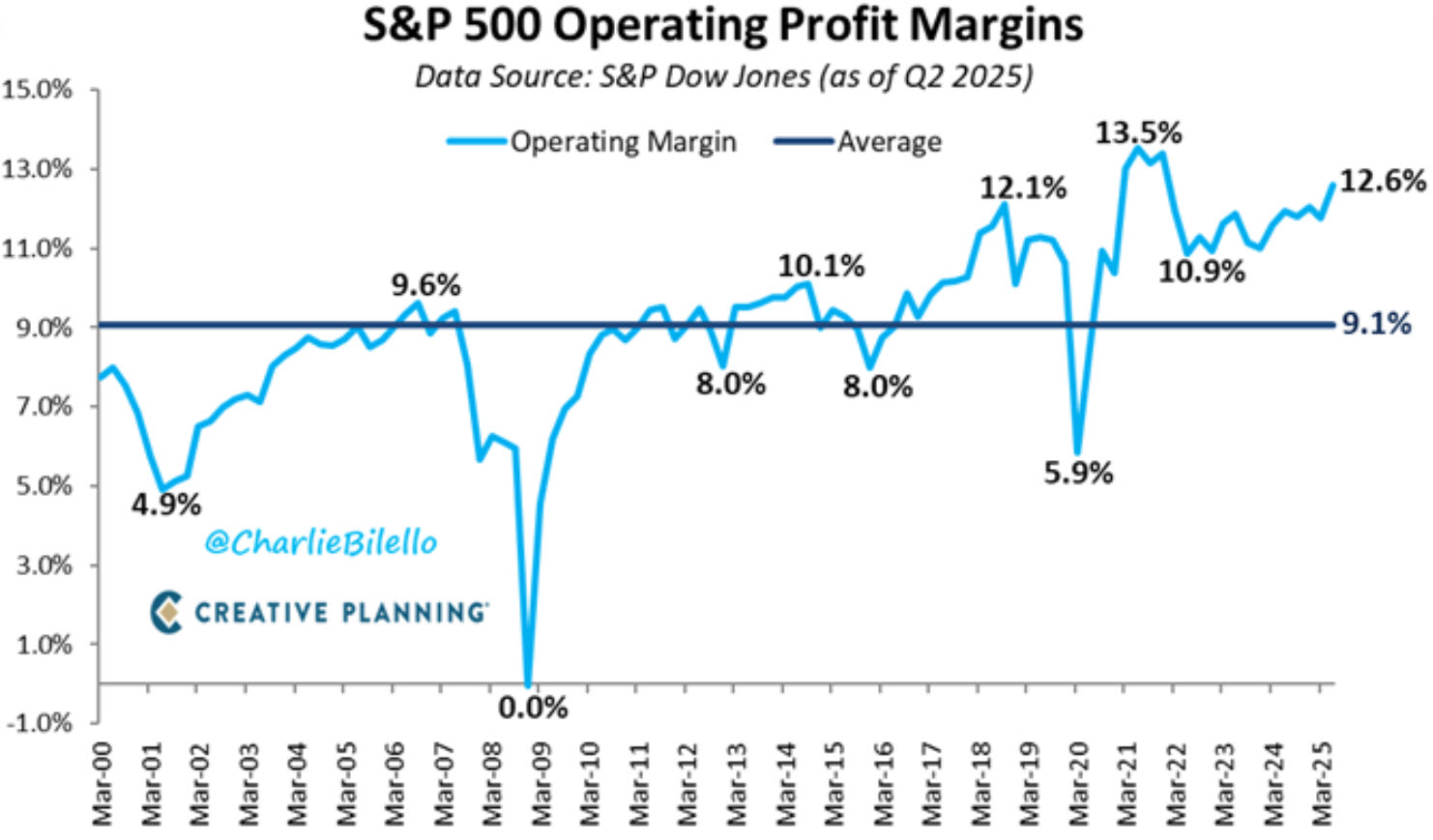

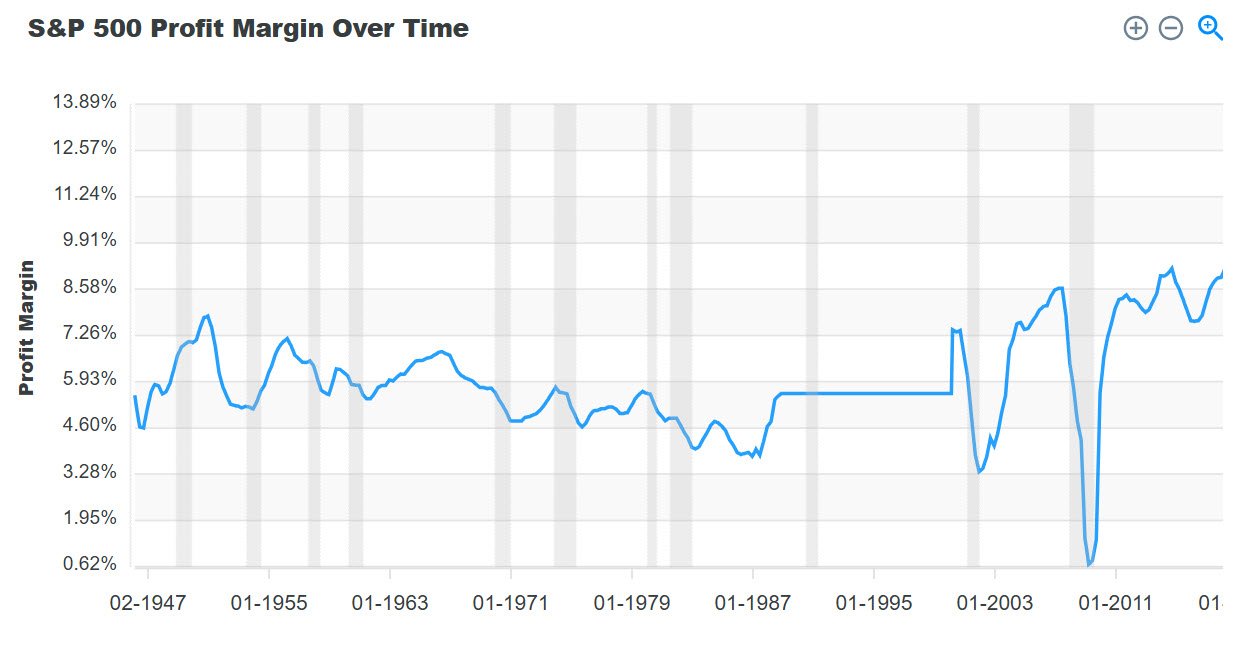

До речі, доволі часто чую, що на Р/Е не коректно дивитися і порівнювати із попередніми значеннями, оскільки зараз маржинальність бізнесу значно вища.

Але справа у тому, що висока маржинальність це також є ознакою перегрітості ринку. І це доволі цікавий показник, який одночасно корелює і з ринком, і з економікою.

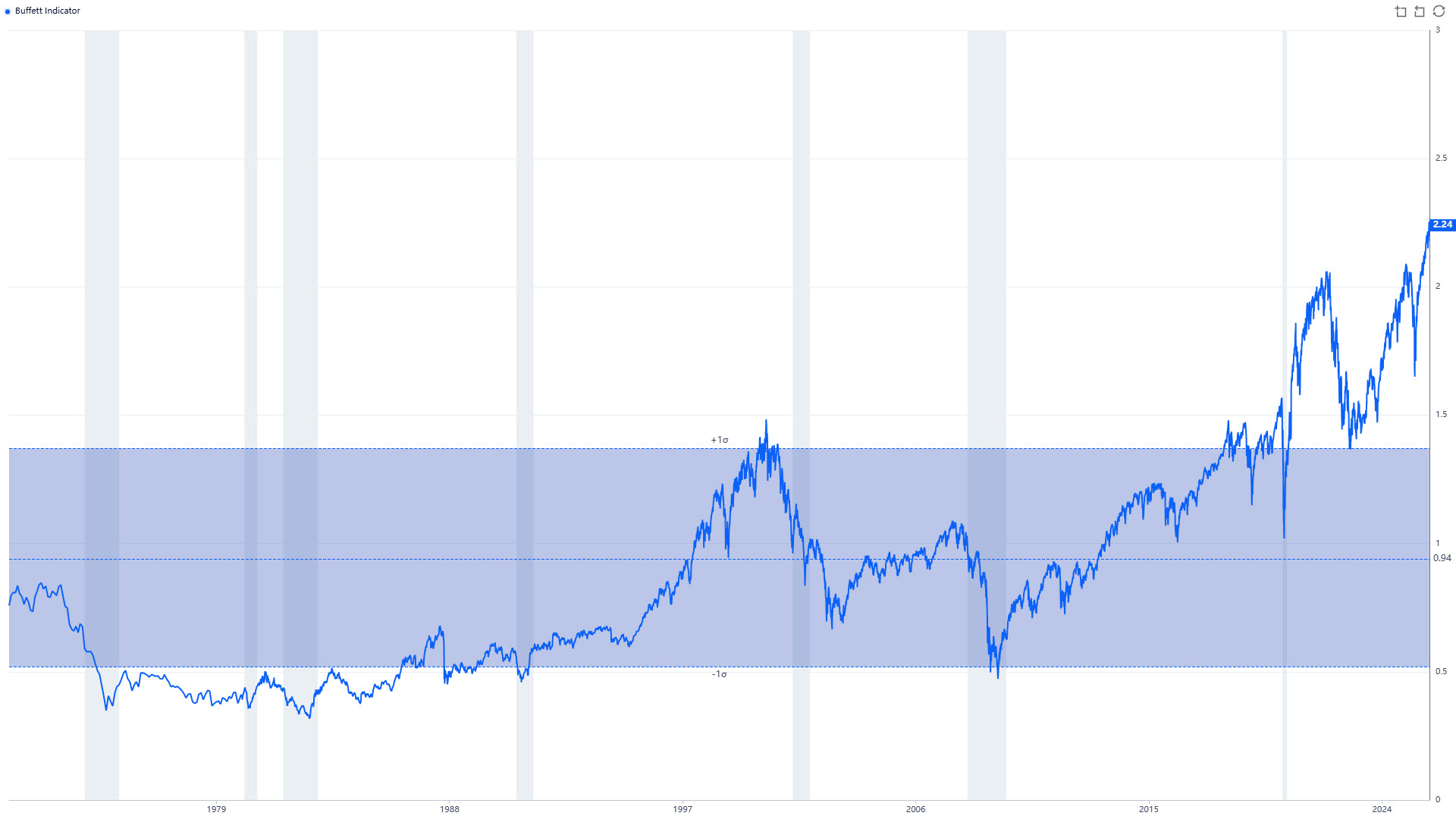

Загалом, показників які вказують на перегрів ринку є багато, практично усі показники це демонструють. Але ще зупинимось на індикаторі Баффета – і він теж знаходиться на історичних максимумах.

А це усе має пряме відношення до стратегії Баффета. У нього доволі прозорий підхід до інвестування. Він шукає «слонів» (великі якісні компанії за справедливими цінами), але таких просто немає. Тому він вирішив не купувати – навпаки, продавати, поки оцінки надто високі.

По-друге, Баффет очікує вигідні можливості (умовно передбачаючи спад), тому будує подушку у вигляді грошей. За його діям видно, що коли ринки перегріті, треба тримати кеш «поки з’являться справжні ділові шанси». Безпосередньо Баффет ніколи не говорить, що він очікує рецесію, щоби знову почати купувати. Але, оцінка бізнесу, і відповідно ціни на акції, просто так не знижуються на великі відсотки – таке зниження можливе тільки за умови рецесії чи якогось іншого біржового краху.

Про те, що Баффет не проводить зворотні викупи ми вже говорили. Але крім того, думаю більшості інвесторів відомо, що він ще й не платить дивіденди. А це означає, що він активно набирає грошову масу, і планує, в правильний час змусити запрацювати цю грошову масу.

Як вже написано, Berkshire Hathaway не платить дивіденди, Баффет постійно наголошує на цьому і наводить певні аргументи. Але сам він полюбляє дивідендні компанії – для нього це додатковий грошовий потік для його портфелю і майбутніх придбань. Загалом, наскільки я бачу, його фаворитами є компанії які платять дивіденди, і при цьому такі виплати не заважають компанії рости. І таких компаній у його портфелі багато, тобто, дивіться не те, що хтось каже, а на те – що робить.

Загалом, якщо вийде хороше зниження цін, як це було на бульбашці доткомів у 2000 чи на світовій фінансовій кризі 2008, то Баффет зможе провести дійсно великі угоди і взяти у портфелі найкращі компанії по найкращим цінам.

По третє, як я вже говорив – його кошти не просто знаходяться на балансі в банку, а теж працюють. По даним, більша частина коштів компанії знаходяться у U.S. Treasury Bills, тобто, у короткотермінових облігаціях із терміном погашення до року.

При цьому, купонна дохідність по цим облігаціям приносить Berkshire приблизно 20 мільярдів в рік, що погодьтеся, дуже хороший приріст.

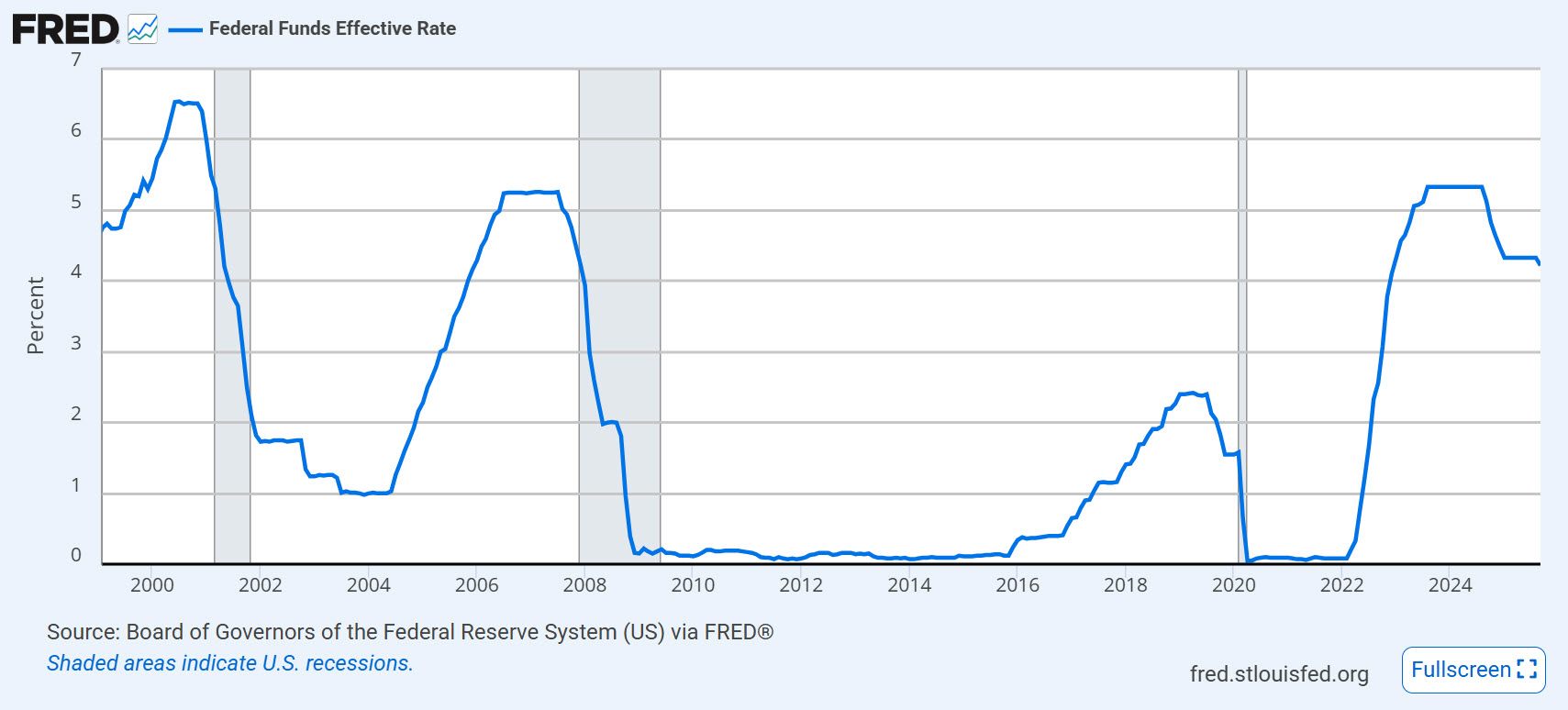

Звичайно, ставка ФРС пішла у цикл зниження, і наступна дохідність буде уже меншою, але усе одно – це будуть значні суми, які будуть рости ще й за рахунок того, що кількість грошових коштів у Баффета зростає.

Та й загалом, на даний тримати гроші в казначейських паперах зараз вигідніше, ніж інвестувати при умовних прибутках за завищеної оцінки акцій. Маю на увазі зі сторони ризик профілю.

Тобто, Баффет просто реалізує свою звичну стратегію: дисципліновано не купувати дорого і накопичувати ресурси для справжніх можливостей. При чому, він слідує цій стратегії десятиліттями, і ця стратегія показує себе тільки із кращої сторони.

Якщо вам цікаво пройтися по попереднім прецедентам із історії Berkshire Hathaway, коли Баффет накопичував масово готівку – то у мене є окремий допис на цю тему.

А зараз перейдемо до уроків, які ми, як приватні інвестори можемо взяти для себе.

Перше – це оцінка ринку. Не варто недооцінювати вартість ринку – я знаю, що багато хто вважає, що ці показники нічого не значать, бо «тепер усе інакше». Так, кожного разу щось десь змінюється, але суть інвестування від цього не залежить. Тут усе просто, чим дорожчий ринок купує інвестор, тим менше прибутку він отримає у майбутньому, або часто навіть і збиток. Навіть якщо говорити не суто про акції, то у кожного активу є час коли його актуально купувати, а коли – не варто.

Друге – формування грошової подушки. У періоди, коли ринки переоцінені і дорогі, варто подумати про формування грошової подушки, яку можна буде застосувати в час низьких цін на ринку. Більше того, під час падіння ринку, якраз за рахунок такої подушки, портфель буде просідати менше.

Третє – не зациклюватися на акціях. Дуже багато інвесторів, як засіб інвестування, бачать тільки акції, хтось вибирає сам собі у портфель, а хтось купує ETF на індекс. А усе інше вважають менш перспективним. Але, на кожну фазу є свої активи.

Наприклад, для збереження готівки Баффет використовує короткотермінові облігації – він вкладає у інший клас активів, який генерує хорошу дохідність. Це можуть бути і інші інструменти, на сьогоднішній день доступ є до самих різних активів, включаючи і захисні.

Четверте – це довготерміновий погляд. Мета інвестування – не швидкий зиск будь-якою ціною, а поступове зростання капіталу. Як казав Баффет, «спочатку терпіння, прибуток – потім». Хоча, я не називаю це терпінням, це скоріше стратегічне очікування. Суть його в тому, щоби купувати ті активи, які мають вищий потенціал і нижчі ризики.

П’яте – власна стратегія, а також її дотримання. Якщо ви довіряєте своєму аналізу (а так має бути в ідеалі), то не панікуйте через короткострокові коливання. Баффет не перший рік стверджує, що справжня цінність активу приходить зі спокоєм і дисципліною. При цьому, розрізняйте коли коливання короткострокові, а коли – це структурні зміни. Це має включати інвестиційна стратегія.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Інвестування завжди пов’язане з ризиком втрати капіталу

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Ще у липні 2025 року Сполучені Штати ухвалили закон, який кардинально переписує правила гри у…

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}