Статистика показує, що доволі малий відсоток інвесторів досягає рівня фінансової свободи. І це збоку виглядає дивним, особливо в час, коли є вільний доступ до якісних знань по інвестуванню, а доступ до інвестиційних інструментів простіший ніж будь коли раніше.

Ми розглянемо, що заважає інвесторам досягати фінансової свободи. Ціль цього допису– надати інформацію, щоби свідомо ставитися до інвестування із розумінням реальності і можливих «підводних каменів» на шляху.

Починаємо із самого явного – неправильних цілей. Багато інвесторів починають інвестувати без великої кінцевої мети. Їхні плани обмежуються купівлею машини, квартири чи щось типу того. Але це не є реальна ціль інвестування, це є ціль для накопичення.

Що тут поганого? Погане те, що у цьому випадку не створюється капітал, оскільки усе вкладене йде на споживання. А це повністю зворотне до інвестування. Звичайно, це нормально мати житло чи машину, але цей процес накопичення не має руйнувати інвестиційну ціль. Таке накопичення, якщо воно потрібне, має бути окремим фінансовим пунктом, не пов’язаним із інвестиційними цілями.

А ще, більша частка людей узагалі не ставить жодних фінансових цілей. Згідно статистики, тільки 3% людей мають записані цілі, і ще 14% – мають, але так, в голові (це напіврішення). І проблема тут у тому, що якраз ті 83%, що не мають цілей є найбільш вразливими до проблем і ризиків інвестування.

Вони можуть піддатися спокусі, і вивести частину інвестиційного портфелю на якусь дорогу покупку, чи піддаватися на якісь «хайпові» течії, які, як правило, приносять збитки. І все тому, що немає цілі – тому, нічого їм не заважає зробити це.

А ті кілька відсотків, які все ж таки виходять на фінансову свободу, зазвичай «починають з бачення кінцевого результату» – тобто спочатку ставлять чітку мету і планомірно йдуть до неї. Тому, ставте цілі, і ставте їх правильно!

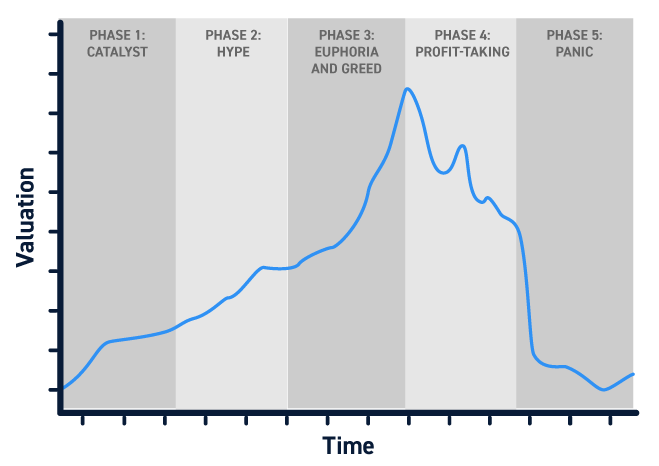

Друга проблема – це нетерплячість. Досить багато інвесторів недооцінює, скільки часу і зусиль потребує шлях до великого капіталу. Під впливом, скажемо так, некоректної інформації, із різних медійних джерел люди отримують спрощене бачення інвестування і завищені очікування.

Більше того, інколи навіть ринки підігрують цьому, особливо у фінальній фазі росту, коли починається ейфорія і порожній ріст. Що ще більше підкріплює думки деяких інвесторів, що інвестування – це банально просто, і це є якийсь друкарський станок. А це усе націлює на швидкий результат, і у підсумку приводить до суттєвих втрат. Потім такі інвестори ще й будуть говорити, що інвестування це скам.

При цьому, тільки одиниці копають глибше, бо хочуть знати реальність. І такі інвестори якраз і досягають результату, бо вони розуміють, що просто так ніхто гроші не роздає, і що усе трішки складніше, ніж виглядає на поверхні.

Такі інвестори можуть зрозуміти у які активи актуально інвестувати, коли виходити, а коли посидіти в просадці, коли не варто ризикувати і тому подібне. І як раз таке розуміння процесів виховує витримку інвестора, яка дозволить йому залишатися послідовним і постійним.

Третій фактор – це фундаментальне нерозуміння інвестування. Багато інвесторів, включаючи і досвідчених, сприймають ринок як джерело заробітку. Але це абсолютно не вірно, ринки призначені виключно для примноження коштів.

Нерозуміння чи несприйняття цього фактору штовхає інвесторів на невиправдний ризик. Замість того щоб спершу наростити капітал через кар’єру чи бізнес і регулярно відкладати кошти, вони намагаються “виграти” гроші на ринку, що часто закінчується провалом.

Ваш фінансовий результат, в більшій мірі буде визначатися тим, скільки ви вклали в інвестиції, і в меншій мірі – скільки заробили. Особливо із часом це сильно буде відчуватися, коли будете отримувати відсотки на відсотки. Тобто, це є той самий «складний відсоток», але цей термін настільки спотворили в різних псевдо розрахунках прибутковості, що його згадування уже звучить як моветон.

Мені можна заперечити, що можна отримувати і підвищену дохідність, і тоді, можна менше вкладати. Але справа у тому, що підвищена дохідність – це ще й підвищені ризики, які час від часу будуть реалізовуватися, тому, така модель, довготерміново, скоріш за все не дасть високого приросту.

Таким чином, щоби швидше досягти фінансової свободи потрібно банально відкладати більше. Тобто, працювати на зростанням свого активного доходу – кар’єри чи підприємництва. І до речі, у інвестуванні, активний дохід – це практично єдине що ви можете контролювати і планувати, бо безпосередньо на ринок ви ніяк не можете впливати.

Наступна перешкода до фінансової свободи – це розфокусування. Більшість інвесторів програє не через відсутність розуму, а через брак дисципліни та системності. Доволі часта помилка – зміна курсу під впливом чергового модного тренду. Наприклад, інвестор склав собі стратегію інвестування, але раптом увесь інформаційний простір говорить про якусь нові інвестиційну можливість, технологію і т.п. – і людина кидає свій план, щоб зірвати куш і «заробити» мега прибутки на цьому.

Так, інколи це спрацьовує, але в більшості, це призводить або до інвестиційних втрат, або топтання на місці, замість того, щоби послідовно і систематично примножувати капітал. Тобто, такі хаотичні рішення просто руйнують прогрес.

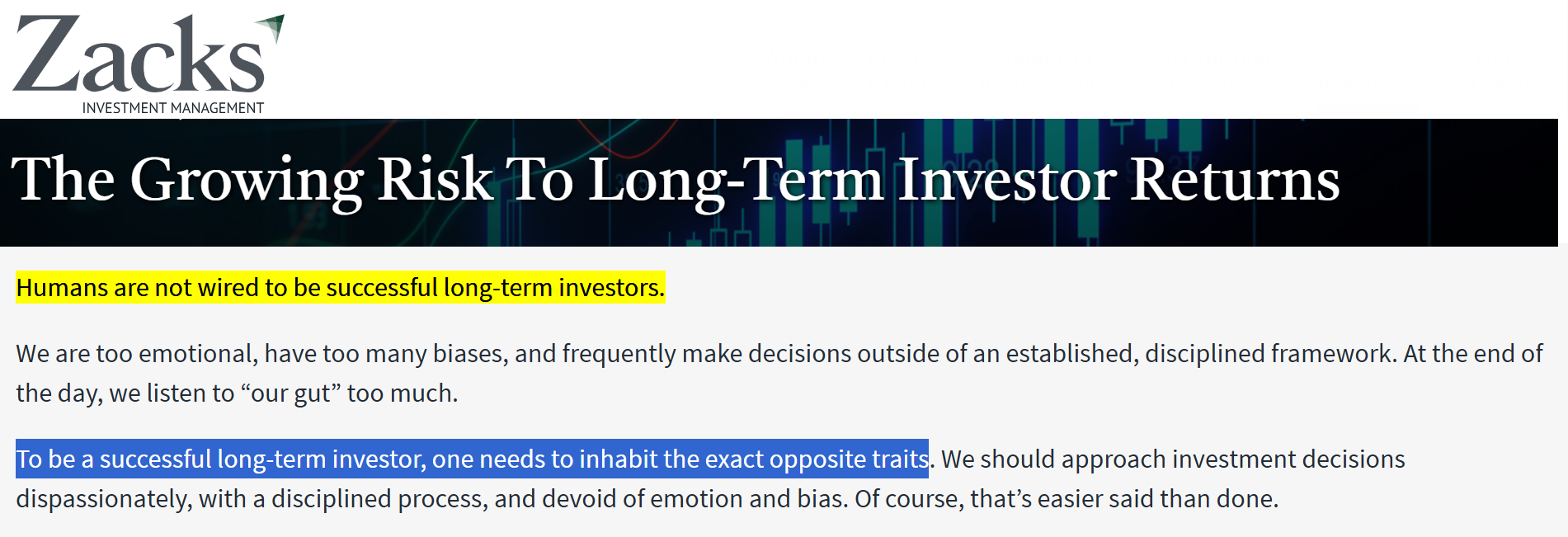

І це насправді серйозне питання, яке не варто ігнорувати. Основна проблема його в тому, що як показують дослідження, людська природа заважає бути таким дисциплінованим: ми надто емоційні, схильні довіряти інтуїції та міняти стратегію згарячу. І щоби стати послідовним інвестором, потрібно тренувати повністю протилежні риси.

Тому тільки інвестори які чітко дотримуються свого плану, незважаючи на інформаційний шум, мають шанс опинитися в тих 4%, які досягли фінансової свободи.

П’ята важлива і дуже часта проблема – це ігнорування власної експертизи. Розраховувати на фінансову свободу, покладаючись виключно на чужі поради чи аналіз – це небезпечна практика. У кожного аналітика чи інфлюенсера може бути конкретно свій стиль інвестування, свій горизонт, своє сприйняття ризиків чи вимог до прибутку, що може не співпадати з вашими поглядами. Я навіть не говорю про те, що аналітики можуть помилятися (вони усі живі люди, і це нормально), або бути слабенькими фахівцями у цій сфері – це теж, нажаль, дуже поширено.

А буває ще гірше, коли аналітики працюють проти своєї аудиторії. І таких випадків є нажаль досить багато. При чому, цю схему використовують на тільки якісь маленькі шахрайські компанії, але і цілком престижні великі інвестиційні банки.

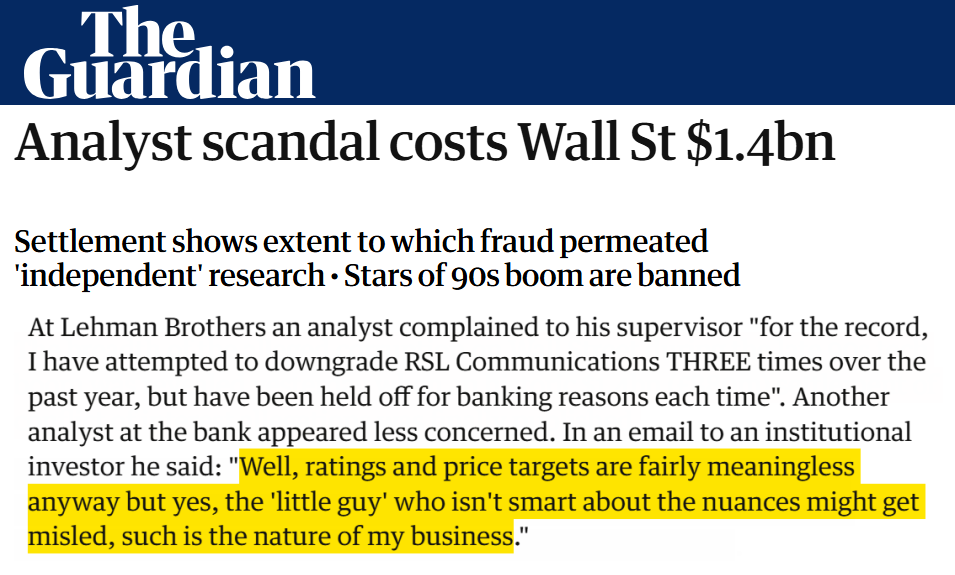

Один із прикладів, коли схему викрили і оштрафували інвестбанки, був під час бульбашки доткомів. Аналітики видавали за “незалежні” об’єктивні рекомендації та висновки, які були вигідні їхнім банкам для отримання комісій.

Один з фігурантів тих справ цинічно, але правдиво, писав в електронному листі, що «маленький інвестор, який не розуміє усіх нюансів, може бути введений в оману – така вже природа нашого бізнесу». Іншими словами, страждає саме непідготовлений приватний інвестор, який не хоче розбиратися і розвиватися. Важко уявити масштаби цієї махінації, якщо тільки штраф становив $1,4 млрд. І це не одиничний випадок, нажаль, це дуже поширена практика.

Тому, перед тим, як діяти за чиїмось порадами – ретельно перевірте усе самостійно, і переконайтеся, що фактори до певної інвестиційної активності для вас вагомі. Це стосується і цього ресурсу, Капіталізатор UA – це тільки одне джерело із багатьох, і не більше. І мій підхід може абсолютно не підходити іншим інвесторам, і це нормально.

Головне – завжди проводіть власний аналіз. І свої вкладення робіть виключно на своєму аналізі, тобто в те, в чому ви розібралися і розумієте, а не тому, що хтось щось хвалить. Запам’ятайте – за ваші гроші відповідаєте тільки ви самі!

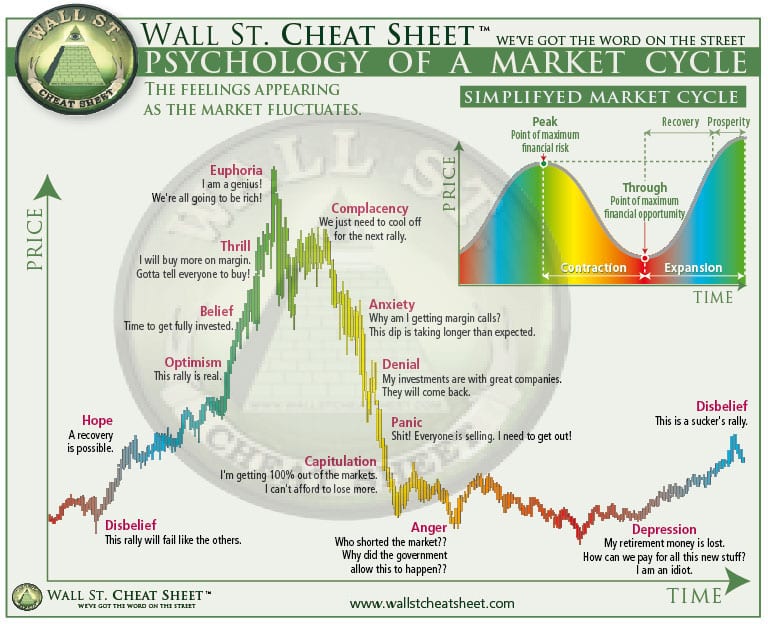

Наступна проблема, це психологія натовпу. Людські емоції формують інвестиційні цикли – від оптимізму до ейфорії, а потім через тривогу до паніки і знову до надії. І проблема у тому, що більшість інвесторів, на жаль, не вміють протистояти цим циклам. Не говорю навіть про те, щоби використати їх собі на користь.

Коли все зростає і навколо панує ейфорія, спрацьовує FOMO – «страх упустити можливість». Люди масово скуповують активи, бо “всі так роблять”, роздуваючи бульбашку. Це саме те, що відбувається на ринку зараз.

Але варто ринку розвернутися вниз, як настрої змінюються на протилежні: страх і паніка змушують продавати все за безцінь. Цей процес, ми у недалекому майбутньому будемо спостерігати.

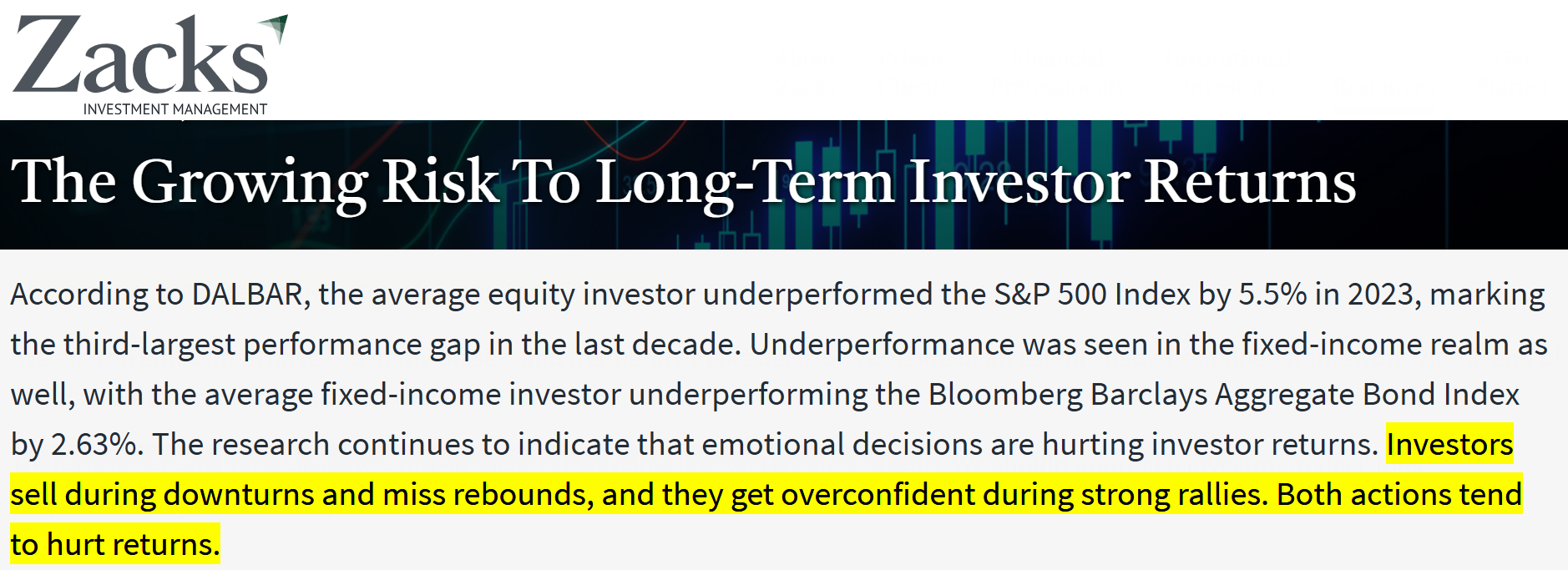

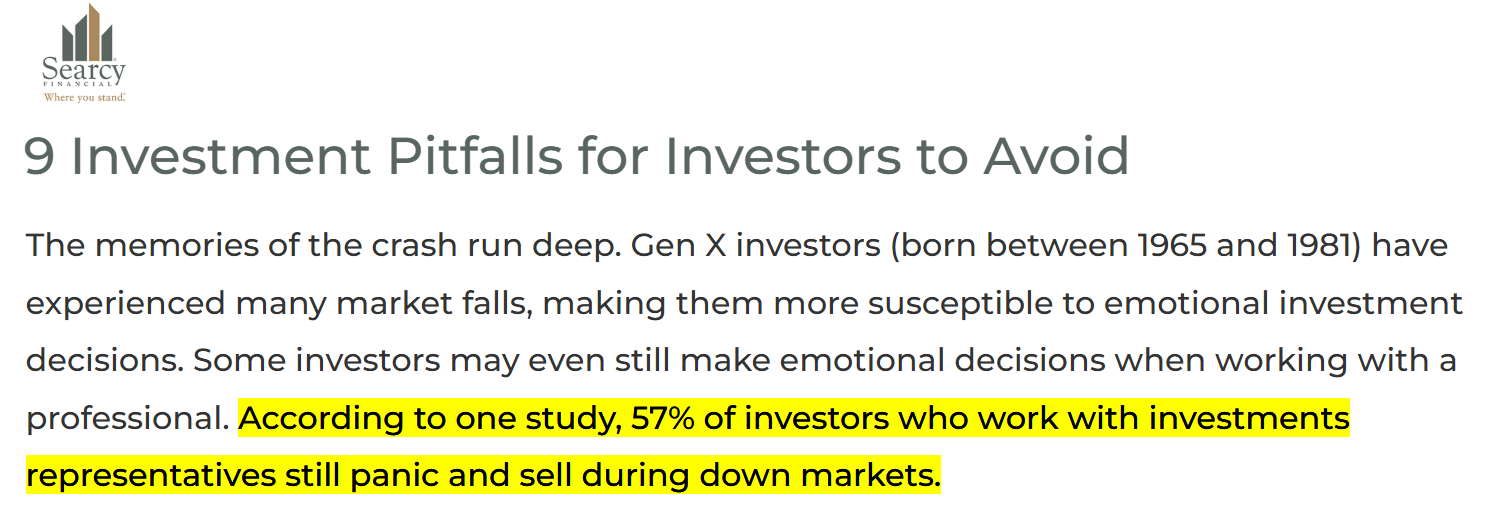

Дослідження Dalbar та інших організацій десятиліттями фіксують один факт: середньостатистичний інвестор стабільно недоотримує прибуток ринку саме через емоційні помилки – купівлю і продаж у невідповідний час. І це відбувається через те, що інвестори продають під час активного падіння ринку, або ж навпаки – від покупок під час ринкового ралі.

Проте, більшість інвесторів вважає, що це його не стосується. Така поведінка є реальною проблемою. Справа у тому, що навіть ті, хто користується послугами фінансових радників, не застраховані від паніки: дослідження показує, що 57% інвесторів все одно впадають в паніку і розпродаються при ринкових спадах. Тому, не потрібно дивуватися великим просадкам фондових ринків чи інших надійних активів.

Загалом, це також певна характеристика людини – щось типу, стадного інстинкту. Протягом історії – це допомагало людині виживати, але на фінансових ринках, така поведінка просто знищує весь потенціал інвестування.

По великому рахунку, одні із найкращих і найточніших індикаторів на ринку – це індикатори сентименту, тобто, настроїв інвесторів. Часто потрібно просто робити усе навпаки від натовпу, щоби мати кращий результат. Більшість майже завжди не права, так працюють ринки.

Сьома проблема – це неготовність як до криз, так до і бумів. Фінансові ринки неминуче переживають і різкі падіння, і бурхливий ріст. Багато інвесторів не досягають результату, бо не мають плану дій ні на “чорний день”, ні на період небувалого підйому. Так, на період перегріву ринку також потрібен план, не тільки для кризи.

Про необхідність подушки безпеки та резервів сказано уже багато – але, як свідчать дані, більшість людей не тримає навіть 1 місяця витрат у готівці про запас. Через це, коли трапляється криза (втрата роботи, обвал ринку або економічний шок), вони змушені виймати інвестиції у найгірший момент – під час просадки – просто щоб вижити.

Аналогічно і в періоди ейфорійного буму потрібна дисципліна: коли інвестиції принесли значний прибуток, варто періодично фіксувати його та балансувати портфель, щоби зафіксувати ці надприбутки. Проте переважна більшість інвесторів цього не робить. Вони бачать, як портфель стрімко росте, і замість перевести частку прибутку в більш захищені активи, продовжують тримати усе “в ринку” з думкою, що зростання триватиме вічно. Або навіть ще докуповують на кредитні кошти від брокера, що загалом, підтверджує статистика.

А це призводить до того, що усі ці паперові прибутки повертаються назад в ринок, і інвестор замість величезних плюсів отримує мінус на балансі. Тобто, як на кризу на ринку, так і на ейфорію потрібен план дій.

Восьмий фактор – це міф легких грошей. В епоху соцмереж склався небезпечний міф, що інвестування – це легкий спосіб розбагатіти. А часто, ще що описують інвестування як гарантований спосіб розбагатіти.

При чому, цим грішать не тільки продавці курсів, різного типу радники і експерти, але і великі, на перший погляд порядні компанії, типу видавців індексних фондів. Усе спрощено до максимуму і створює ілюзію, ніби гроші на ринку заробляються мало не натиском кнопки.

Як кажуть фахівці, і я зі свого досвіду погоджуюсь, переважна більшість усіх уявлень про інвестування є хибними. І це ціль цієї системи, щоби люди не розбиралися, несли гроші в ринок, а ті хто розуміє – забере їх.

Тому, якщо ви серйозно відноситесь до того, щоби вийти на фінансову свободу, вам прийдеться приділяти час і навчатися.

Загалом, незважаючи на те, що статистично досить малий відсоток інвесторів досягає фінансової свободи, досягнути її є повністю реально. Тут потрібно послідовно дотримуватися плану, відноситися до процесу свідомо і відповідально, та продовжувати розвиватися – у наш час є багато доступної інформації, тому це точно не проблема.

Результативні інвестори – це не генії фінансів, це скоріше майстри самоконтролю і стратегічного мислення. Надіюсь, що ця інформація про «підводні камені» буде корисною і допоможе вам на шляху до вашої фінансової свободи.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Інвестування завжди пов’язане з ризиком втрати капіталу

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Ще у липні 2025 року Сполучені Штати ухвалили закон, який кардинально переписує правила гри у…

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}