Привіт

Продовжуємо розбиратись у корпоративній звітності. Минулого разу ми розглянули довідку про доходи, а зараз ми пройдемось по розділам бухгалтерського балансу. Як і у попередньому огляді, цей також буде простими словами та з простими прикладами для легкого засвоєння.

У будь-якому випадку, глибоко занурюватись не потрібно, так як корпоративний звіт – це запізнююча інформація.

Бухгалтерський баланс (Balance Sheet) компанії, також відомий як звіт про фінансовий стан, є одним з розділів корпоративної звітності. Він містить інформацію про фінансовий стан компанії.

Він дозволяє розуміти, якими активами володіє компанія, скільки боргів має і скільки власного капіталу. Це допомагає нам оцінити, так би мовити, “здоров’я” компанії.

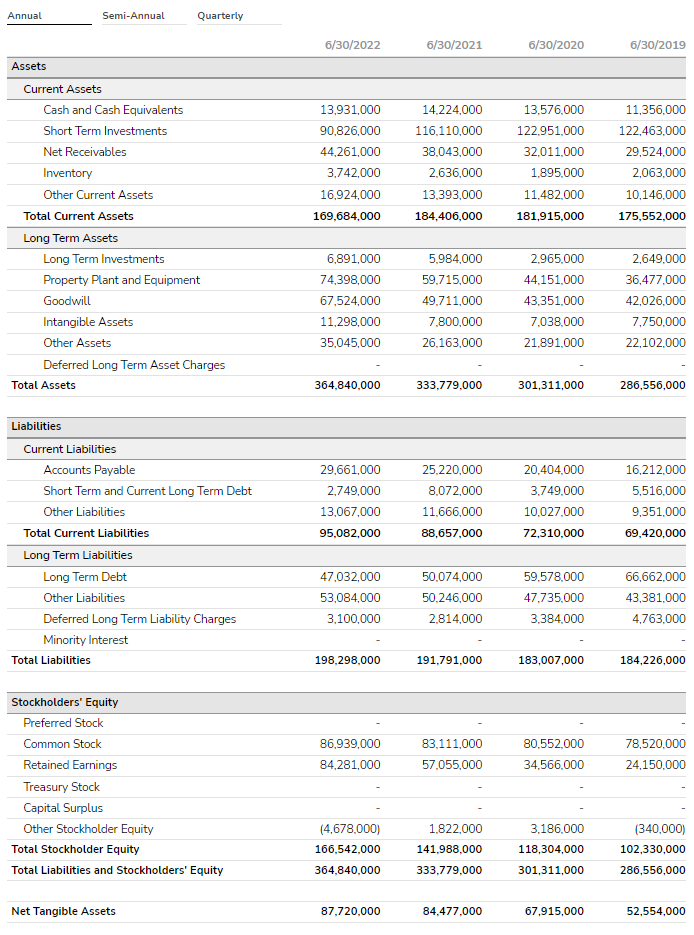

Розділ Assets (активи) у звіті компанії містить інформацію про всі активи, що належать компанії та можуть бути використані для отримання доходу або здійснення інших операцій з метою підтримки діяльності компанії.

Згідно звіту активи поділяються на дві категорії – поточні активи (Current assets) та довгострокові активи (Long Term Assets).

Розділ Current Assets (Поточні активи) містить інформацію про активи компанії, які очікують на перетворення на грошові кошти або будуть використані компанією, протягом наступних 12 місяців.

Підрозділ Cash and Cash Equivalents (Готівкові кошти та їх еквіваленти) – відображає інформацію про грошові кошти компанії та короткострокові інвестиції, які легко перетворюються на готівку. Наприклад: банківські рахунки компанії, гроші на поточному рахунку.

Підрозділ Short Term Investments (Короткострокові інвестиції) містить інформацію про інвестиції компанії, які мають термін до 12 місяців. Як приклад, короткострокові облігації чи акції.

Підрозділ Net Receivables (дебіторська заборгованість) відображає заборгованість інших контрагентів перед компанією. Це можуть бути непогашені рахунки за продані товари або послуги.

Підрозділ Inventory (Запаси) – цей підрозділ містить інформацію про матеріали, товари та інші ресурси, що належать компанії і призначені для продажу або виробництва. Приклад – готова продукція чи матеріали для виготовлення продукції.

Підрозділ Other Current Assets (Інші поточні активи) містить інформацію про інші короткострокові активи компанії, які не увійшли в попередні підрозділи. Це можуть бути депозити, валютні контракти.

Підрозділ Total Current Assets (Всього поточних активів) – це сума всіх поточних активів компанії, що відображені у вказаних вище пунктах.

Розділ Long Term Assets (Довгострокові активи) в звіті Balance Sheet включає активи, які мають триваліший термін повернення в порівнянні з Current Assets, тобто більше 12 місяців.

Цей розділ містить такі підрозділи.

Підрозділ Long Term Investments (Довгострокові інвестиції) – це інвестиції, які компанія планує утримувати більше року. Це можуть бути акції чи довгострокові облігації.

Підрозділ Property Plant and Equipment (Основні засоби) – це майно, яке компанія використовує для своєї діяльності та очікує його використання протягом більше року. Це можуть бути будівлі, машини, обладнання тощо.

Підрозділ Goodwill (Інтелектуальна власність) – це актив, який представляє собою вартість, яку компанія заплатила за придбання іншої компанії, що перевищує суму ринкової вартості активів компанії. Цей актив включає ім’я бренду, зв’язки з клієнтами та інші інтелектуальні права.

Підрозділ Intangible Assets (Нематеріальні активи) – це активи, які не мають якоїсь фізичної форми, але мають вартість. Це можуть бути патенти, авторські права, торгові марки і тому подібне.

Підрозділ Other Assets (Інші активи) – це активи, які не попадають до інших категорій. Вони можуть включати внески у статутний капітал інших компаній, відстрочені податкові активи, оренда власної нерухомості тощо.

Підрозділ Deferred Long Term Asset Charges (відстрочені довгострокові активи) – це довгострокова передоплачена витрата, яка відображається як актив на балансі, доки не буде використана/спожита. Тобто, компанія за щось наперед заплатила, відзвітувалась у поточному звіті, але отримає актив пізніше ніж через 12 місяців. Наприклад, купівля землі чи нерухомості, страхові внески і так далі.

І у кінці, у полі Total Assets (Сукупні активи) відображена сума всіх активів – поточних та довгострокових.

Розділ Liabilities (зобов’язання) у звіті компанії містить інформацію про всі зобов’язання компанії, і поділений на дві категорії – поточні зобов’язання (Current Liabilities) та довгострокові зобов’язання (Long Term Liabilities).

Розділ Current Liabilities (Поточні зобов’язання) в звіті Balance Sheet включає всі зобов’язання компанії, які мають бути сплачені протягом наступного року або фінансового циклу, який він триває більше року.

Підрозділ Accounts Payable (Кредиторська заборгованість) відображає суми, які компанія повинна заплатити своїм постачальникам товарів чи послуг за отриманий товар або послугу. Це можуть бути, як приклад, непогашені рахунки за використані матеріали.

Підрозділ Short Term and Current Long Term Debt (Короткострокові та поточні довгострокові зобов’язання) включає всі зобов’язання компанії, які мають бути сплачені протягом наступного фінансового року. Це можуть бути позики, заборгованості з виплати відсотків чи інші зобов’язання компанії перед кредиторами.

Підрозділ Other Liabilities (Інші зобов’язання) включає усі інші поточні зобов’язання, які не попадають в попередні категорії. Наприклад, це можуть бути заборгованості за оплату податків чи інших платежів, заборгованості перед підрядниками, відкриті кредитні лінії та інше.

Підрозділ Total Current Liabilities (Загальна сума поточних зобов’язань) відображає загальну суму всіх поточних зобов’язань компанії, тобто сума всіх попередніх значень.

Розділ Long Term Liabilities (Довгострокові зобов’язання) у балансовому звіту відображає зобов’язання компанії, які повинні бути погашені протягом наступних років (терміном більше одного фінансового циклу). Цей розділ дозволяє оцінити фінансову стійкість компанії та її здатність погашати зобов’язання у майбутньому.

Підрозділ Long Term Debt (Довгострокові боргові зобов’язання) відображає суму, яку компанія повинна сплатити як позику або інші види боргових зобов’язань протягом наступних років. Прикладом може бути випуск довгострокових облігацій компанією.

Підрозділ Other Liabilities (Інші зобов’язання) включає будь-які інші довгострокові зобов’язання, які не входять до попереднього підрозділу. Це можуть бути, наприклад, зобов’язання перед податковою.

Підрозділ Deferred Long Term Liability Charges (Відстрочені довгострокові зобов’язання) відображає зобов’язання, які компанія має в майбутньому погасити, але поки не потрібно їх погашати. Це можуть бути, наприклад, відстрочені податкові зобов’язання, відстрочені виплати зарплати.

Підрозділ Minority Interest (Частка меншості) показує витрати, які зазвичай стосуються частки компанії чи її акцій, які не належать материнській компанії (яка володіє мажоритарним пакетом акцій). Тобто, частина акцій компанії, може належати якимось невеликим інвесторам, і в цю графу частка прибутку, яка належить цим невеликим (міноритарним) інвесторам, і відповідно, не належить материнській компанії

І у кінці, у полі Total Liabilities (Сукупні зобов’язання) відображена сума всіх зобов’язань – як поточних та довгострокових.

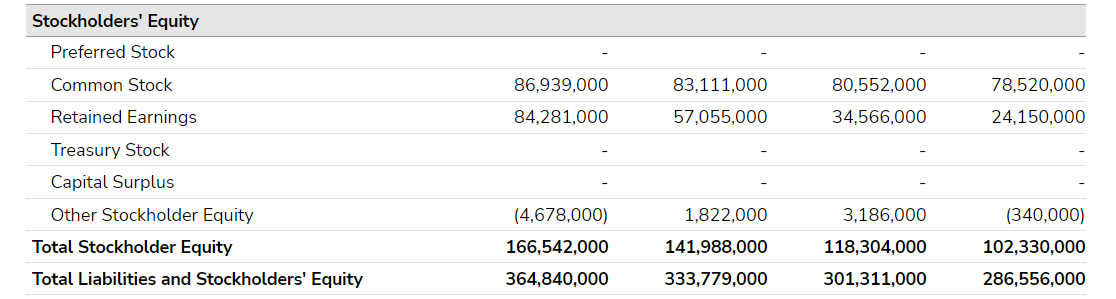

Розділ Stockholders’ Equity (Акціонерний капітал) у звіті відображає суму коштів, що належить компанії, і яка залишається після оплати зобов’язань та забезпечення поточної діяльності компанії.

Розділ “Stockholders’ Equity” складається з наступних підрозділів:

“Preferred Stock” (Привілейовані акції) – це акції, які мають певний пріоритет перед іншими акціями. Їх власники мають визначені статутом переваги перед власниками звичайних акцій, наприклад, пріоритет при отриманні дивідендів чи при ліквідації компанії.

“Common Stock” (Звичайні акції) – це акції, що видаються компанією та представляють право на власність та голосування на зборах акціонерів для управління компанією.

“Retained Earnings” (Нерозподілений прибуток) – це прибутки, які компанія залишає собі після виплати дивідендів. Це кошти, які призначені для розвитку бізнесу, так би мовити, реінвестуються у бізнес.

“Treasury Stock” (Акції, викуплені компанією) – це акції, які компанія викупила з ринку з метою зменшення кількості акцій у циркуляції. Можливо ви чули, такий термін як “buy back”, або по іншому, зворотній викуп.

“Capital Surplus” (Додатковий капітал) – це різниця між вартістю акцій, що видаються, та їх номінальною вартістю. Тобто, це надлишок капіталу, або емісійна премія, яка виникає після продажу звичайних акцій за ціною, вищою за їх номінальну вартість.

“Other Stockholder Equity” (Інші складові власного капіталу) включає в себе різноманітні елементи капіталу, що не належать до інших підрозділів, наприклад, нерозподілений прибуток, резервний капітал та чи певні резервні фонди.

“Total Stockholder Equity” (Загальний власний капітал) – сума всіх складових власного капіталу, яка є власністю компанії, тобто сума попередніх пунктів розділу.

“Total Liabilities and Stockholders’ Equity” (Загальна сума зобов’язань та власного капіталу) – сума всіх зобов’язань та власного капіталу компанії, яка відображає загальну фінансову позицію компанії на момент подачі звіту.

І, у самому кінці бухгалтерський балансу йде показник “Net Tangible Assets” (Чисті матеріальні активи) – це всі фізичні активи, якими володіє компанія, за вирахуванням нематеріальних активів і зобов’язань. Це є фактично балансова вартість компанії (так звана, book value), або по іншому її іноді називають «вартість чистих активів» (net asset value).

Ось і весь бухгалтерський огляд – нічого складного. У будь-якому випадку, якщо необхідно деталізувати якийсь із показників – пишіть у коментарях.

Як висновок, можу зазначити що балансовий звіт показує вміння компанії працювати із активами та зобов’язаннями. По ньому можна визначити “здоров’я” компанії та можливі ризики, зі сторони боргового навантаження.

А особливу увагу необхідно приділяти аналізу саме динаміки показників – росту чи спаданню активів та зобов’язань, це допоможе зрозуміти куди рухається компанія із фінансової сторони.

Проте, і переоцінювати бухгалтерський баланс не варто – оскільки у фінансових звітах, фактично, історичні дані. І сам по собі звіт не може бути причиною купувати чи продавати акції компанії. Це є тільки один із елементів аналізу.

І так, ми уже розглянули довідку про доходи і бухгалтерський баланс, і у нас залишився останній розділ звіту «Cash Flow» (Грошовий потік), який розглянемо у одному із наступних випусків.

🔗 Корисні посилання по темі:

🔥 Мій брокер для інвестицій #1 Interactive Brokers>>>

🔥 Мій брокер для інвестицій #2 Freedom Finance>>>

Детально у відео:

Якщо вам цікаво бути в курсі нових інвестиційних тем, ви можете слідкувати за оновленнями на телеграм-каналі , у twitter та ютуб-каналі. Дякую вам за увагу і до зустрічі у наступних випусках.

З повагою, Олександр Янчак. Capitalizator UA.

Ще у липні 2025 року Сполучені Штати ухвалили закон, який кардинально переписує правила гри у…

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}