Ще у липні 2025 року Сполучені Штати ухвалили закон, який кардинально переписує правила гри у світовій фінансовій системі. Закон про керівництво та встановлення національних інновацій для стейблкоїнів США, відомий як GENIUS Act, став першим федеральним документом, який повністю легалізував та врегулював платіжні стейблкоїни. Цей крок не є просто черговою спробою впорядкувати криптовалютний ринок. Насправді Вашингтон створив нову правову та технологічну інфраструктуру, яка має стати прямим спадкоємцем нафтодоларової та Бреттон-Вудської систем.

Замість створення державного цифрового долара (CBDC), який викликає сильний політичний та громадський опір всередині США, уряд зробив ставку на регульований приватний сектор. Що, як на мене, є дуже сильним рішенням, оскільки стейблкоїни перетворюються на нове цифрове розширення фінансової системи США, забезпечуючи долару абсолютне домінування у цифрову епоху.

Тому, у цьому дописі ми розглянемо еволюційний контекст фінансової системи, вплив даного закону на домінування долара, на геополітику, на вирішення питання боргу США, на трансформацію банківської системи та чому європейська MiCA відстає від американської моделі.

Вітаю, мене звати Олександр Янчак. Я приватний інвестор і автор каналу Капіталізатор UA.

Одразу до справи. І починаємо із еволюційного контексту фінансової системи. Глобальне домінування штатів почалося із Бреттон-Вудської системи, вона була створена у 1944 році і базувалася на фізичному золотому забезпеченні долара США. Ця модель діяла до 1971 року, коли дефіцит золотих резервів змусив скасувати пряму конвертацію валюти в метал.

На заміну Бреттон-Вудсу прийшла нафтодоларова система, яка зв’язала долар США з глобальним ринком енергоносіїв. Угода з Саудівською Аравією забезпечила продаж нафти виключно за долари США, що змусило країни світу накопичувати американську валюту та реінвестувати її в казначейські облігації.

Станом на сьогодні нафтодоларова система активно слабшає, оскільки все більше платежів за нафту проводиться не у доларі. Тому нафта втрачає роль головного монетарного якоря для долара, а на перший план виходить миттєвий доступ до ліквідності та швидкість транскордонних розрахунків. І як раз цьому сприяє GENIUS Act, що ми детально розглянемо далі.

GENIUS Act має прямий вплив на світові фінанси та домінацію долара. Він запускає масштабну токенізацію фінансового домінування США. Раніше іноземні суб’єкти за межами штатів залежали від доступу до американських банків-кореспондентів, що обмежувалося складним комплаєнсом і робочим графіком установ. Тепер стейблкоїни дозволяють переносити долар на публічні блокчейни. А це дає змогу проводити транскордонні розрахунки цілодобово за лічені хвилини та з копійчаними комісіями. Для порівняння, традиційні перекази через систему SWIFT можуть тривати до п’яти днів та з немалою вартістю.

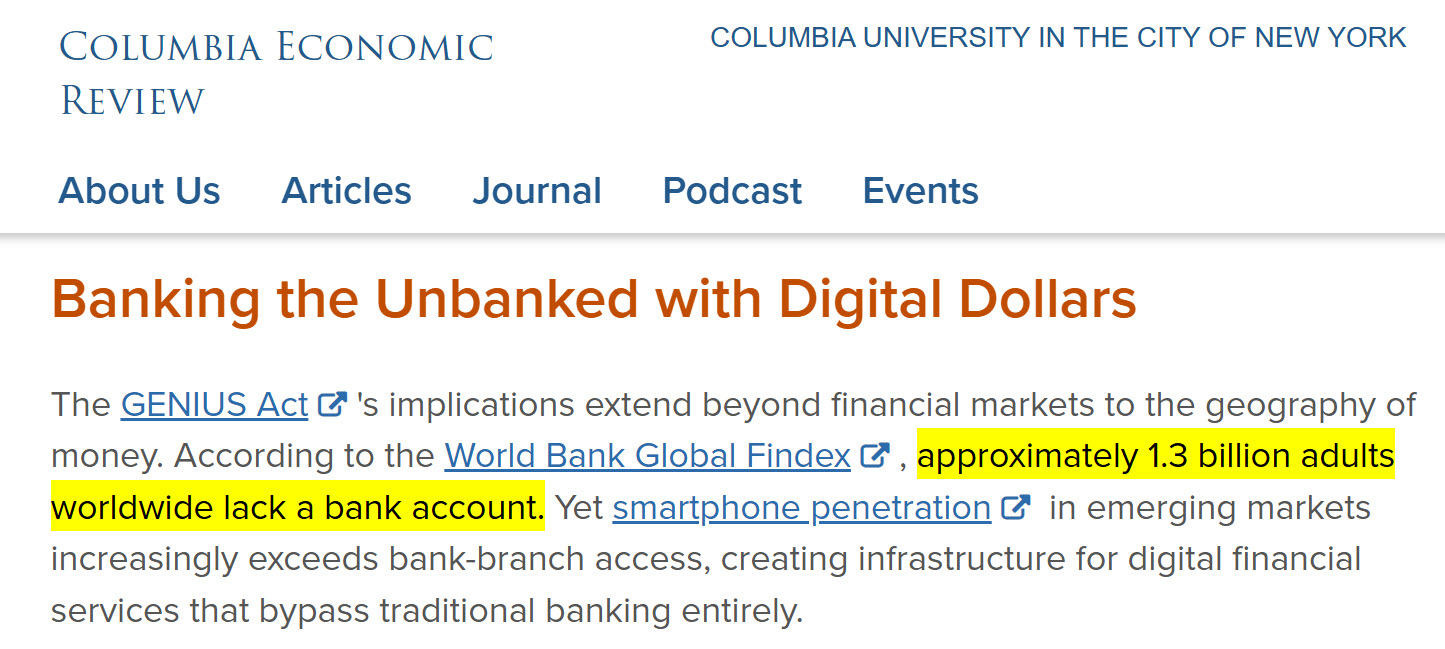

І така доступність створює просто грандіозний глобальний мережевий ефект. Понад 1,3 мільярда людей у країнах, що розвиваються, не мають банківських рахунків, але мають доступ до інтернету. Таким чином, стабільні цифрові долари стають для них щоденним інструментом заощадження та розрахунків, витісняючи слабкі місцеві валюти в Латинській Америці, Африці і навіть нас в Україні. І це просто нівелює зусилля геополітичних опонентів США щодо дедоларизації, оскільки попит на долар тепер формується безпосередньо роздрібними користувачами та бізнесом на місцях.

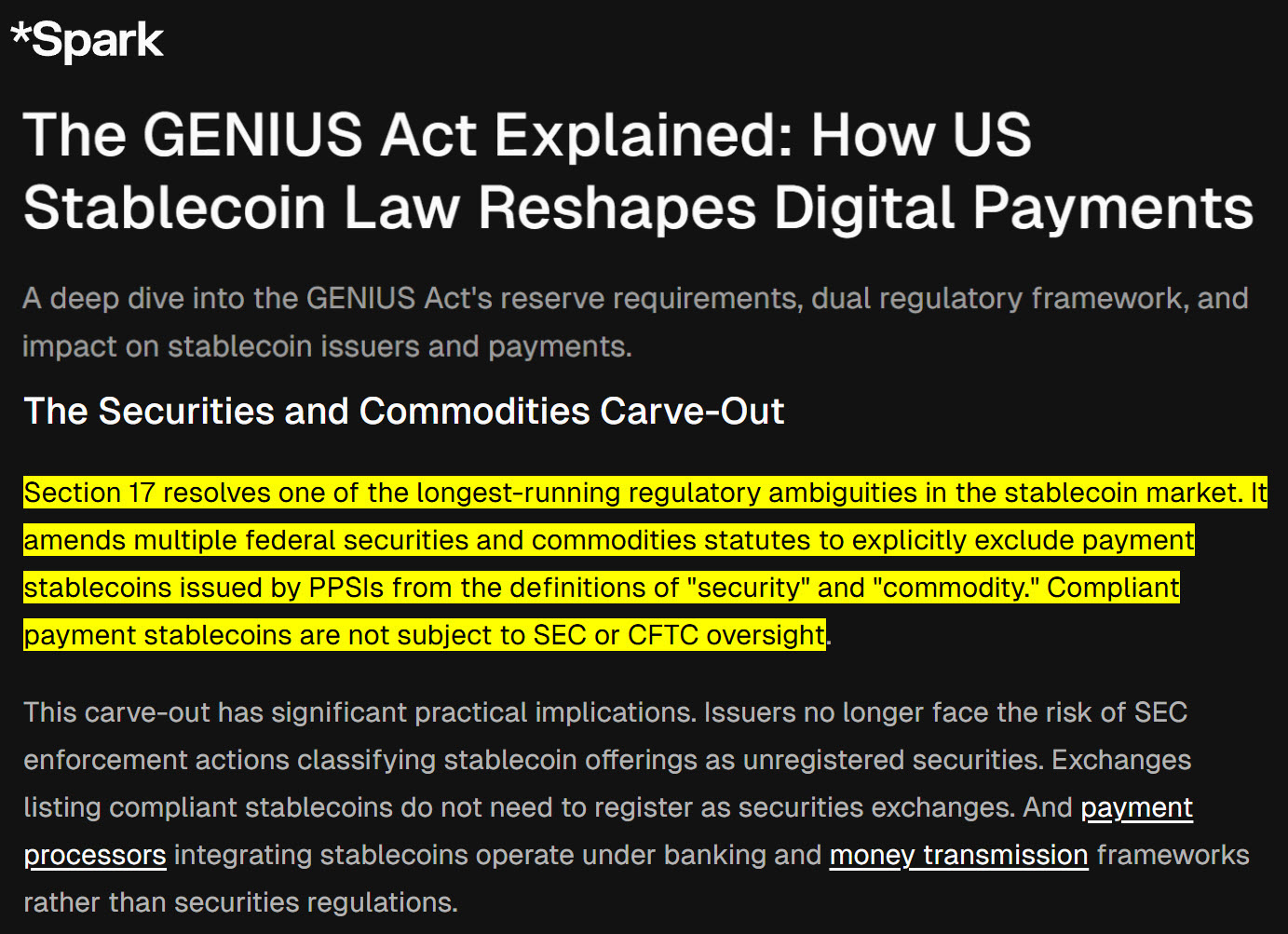

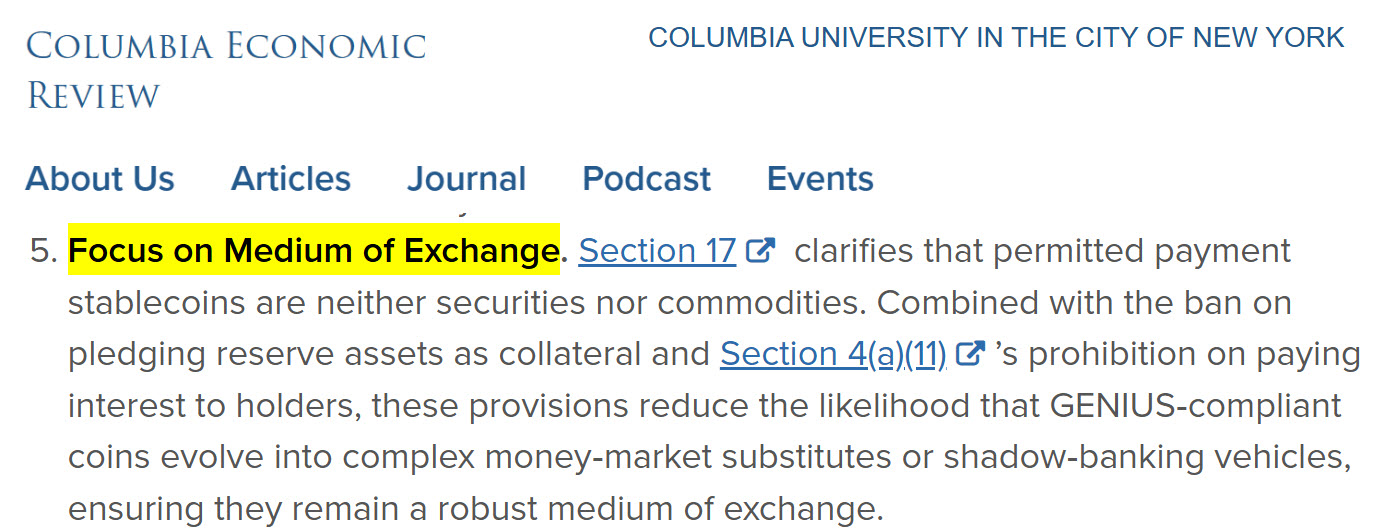

Важливим фактором домінування є формалізація довіри – закон виводить стейблкоїни з сірої регуляторної зони. Відповідно до статті 17, платіжні стейблкоїни офіційно виключаються з визначення “цінних паперів” або “товарів”, що знімає загрозу раптових переслідувань з боку SEC чи CFTC.

А ще цей закон підсилює штати у геополітичній площині. В межах геополітичного протистояння закон втілює так звану «Доктрину Бессента». Міністр фінансів США Скотт Бессент розглядає економічний суверенітет і доступ до фінансових ринків як ключові елементи державного впливу. Його доктрина передбачає, що доступ до ринку США має супроводжуватися чіткими політичними умовами.

Один із проявів цієї доктрини є «дипломатія свопів». Мінфін США почав діяти як «таємний банк» для своїх союзників в обхід Федеральної резервної системи. Через свій спеціальний Стабілізаційний фонд вони напряму надають долари союзникам, таким як Аргентини чи ОАЕ, коли тим терміново потрібна ліквідність. А це відповідно, тримає ці країни на доларовій голці. А також, підтримує американський держборг. Замість того, щоб скидати американські облігації для порятунку власних валют, союзники просто беруть долари у Мінфіну США.

Цей підхід завдає серйозного удару по альтернативних платіжних системах БРІКС та проектах державних цифрових валют (CBDC). На відміну від китайського цифрового юаня, який контролюється державою та поширюється за суворими двосторонніми угодами, долар за підтримки GENIUS Act масштабується через приватні компанії. Вони діють на базі публічних та децентралізованих мереж, інтегруючись у будь-які закордонні платіжні додатки. Це робить американський цифровий долар гнучким та стійким до блокувань.

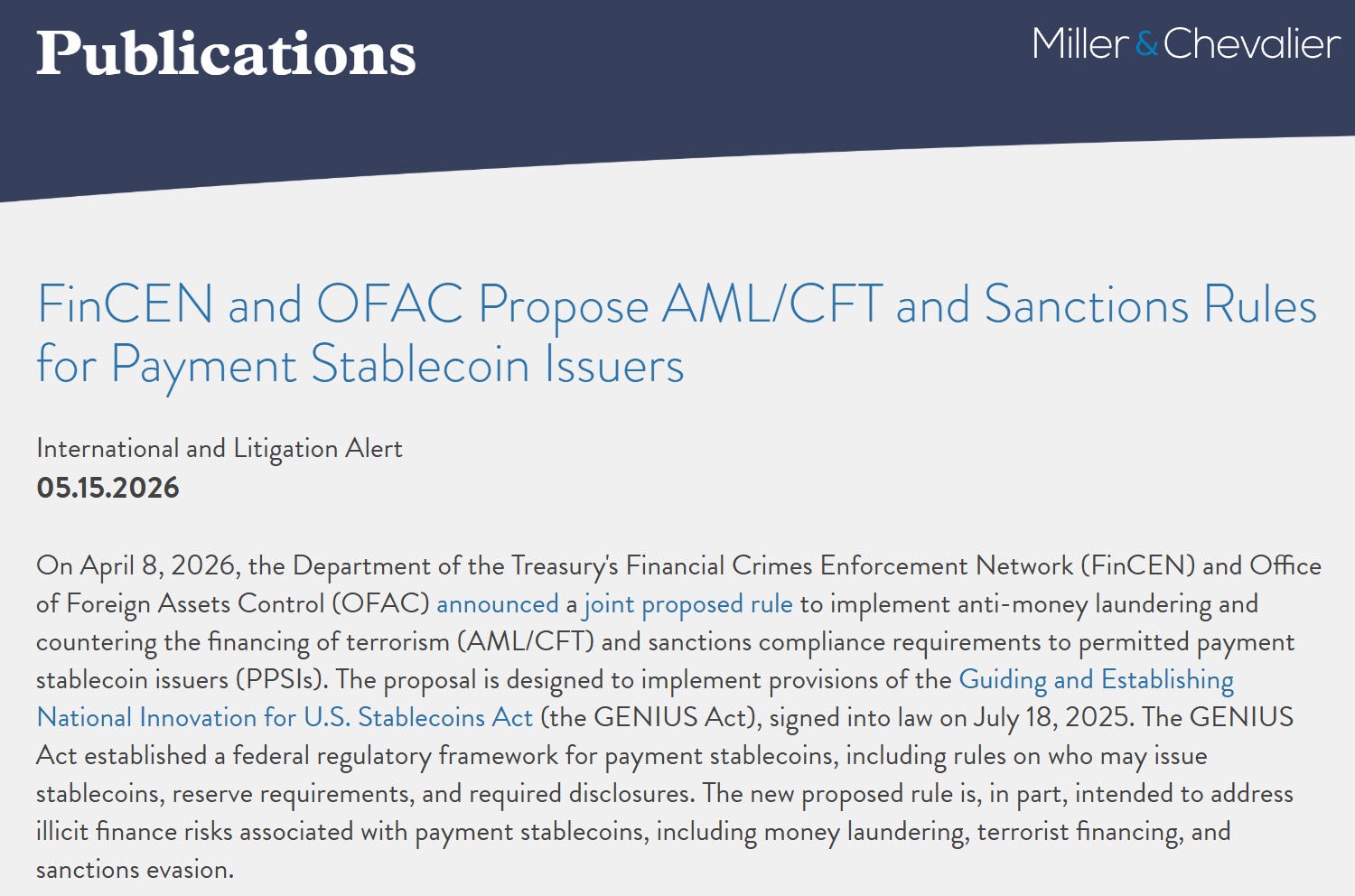

Проте закон, все ж таки, містить санкційні сірі зони. На первинному ринку емітенти легко проводять ідентифікацію клієнтів (KYC). Але на вторинному ринку, у децентралізованих додатках (DeFi) та на некастодіальних гаманцях, контроль суттєво послаблюється. Спільні правила регуляторів від квітня 2026 року вимагають, щоб емітенти інтегрували в смарт-контракти можливість блокування, заморожування та “спалювання” токенів на вимогу влади. Крім того, на операції обсягом понад $3,000 поширюється дія стандартного правила звітності Travel Rule.

А ще GENIUS Act є дуже сильним рішенням для підтримки американського державного боргу. Та спершу, запрошую вас підписатися на мій телеграм канал по інвестуванню, де я публікую тільки прикладну аналітику, актуальні дані, ділюся своїми ідеями та обговорюємо різноманітні інвестиційні питання. І до речі, цей допис вийшов виключно за побажанням читачів телеграм каналу.

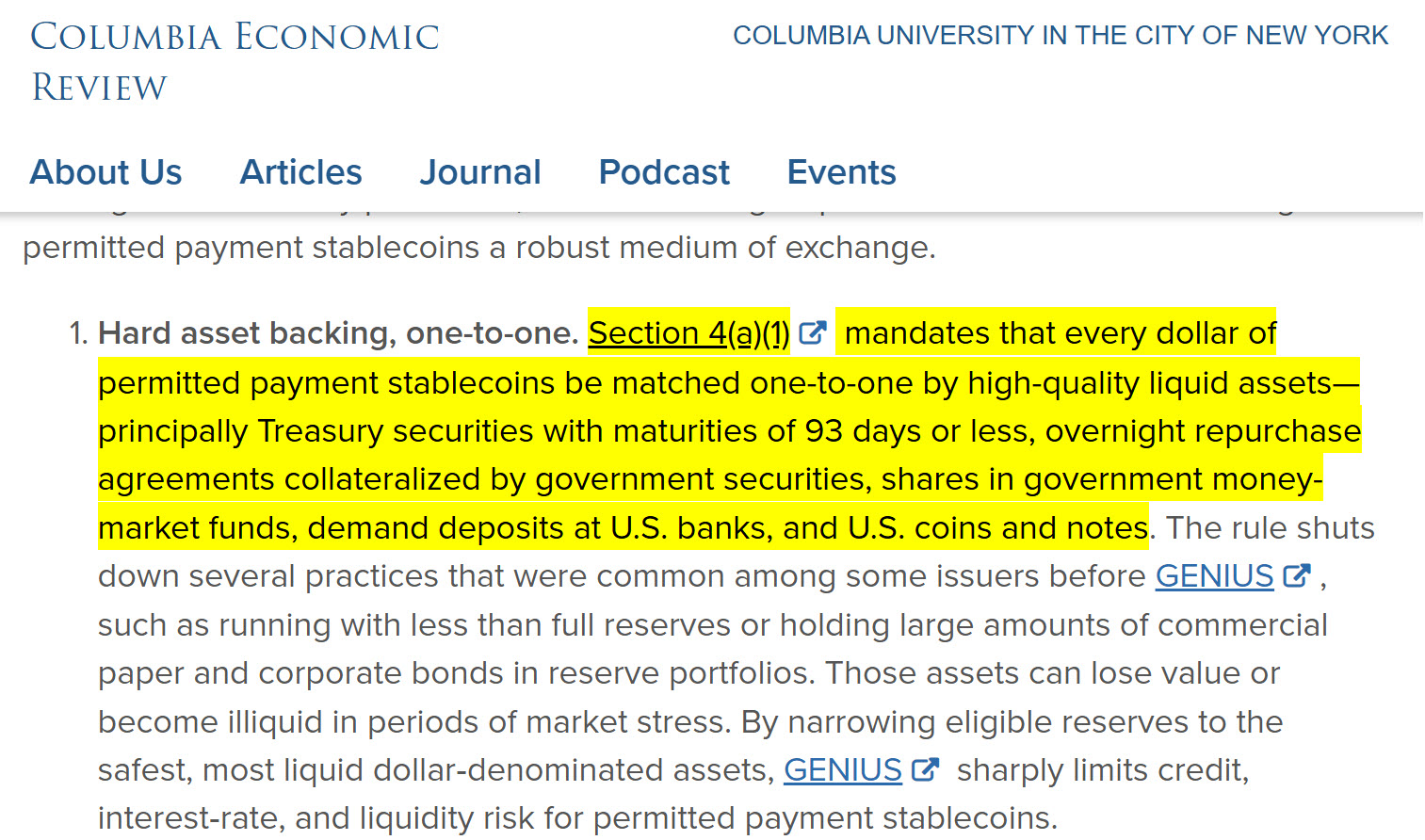

Отож, GENIUS Act запускає фінансовий маховик, який перетворює стейблкоїни на колосальне джерело фінансування дефіциту державного бюджету США. Стаття 4(a)(1) зобов’язує емітентів забезпечувати токени виключно високоліквідними активами. Сюди входять готівка, депозити у застрахованих банках, угоди зворотного викупу (repo) та казначейські векселі США з терміном погашення до 93 днів. Закон повністю забороняє тримати в резервах ризиковані комерційні папери чи корпоративні облігації.

Відповідно, ці вимоги забезпечують постійний потік капіталу в американський державний борг. Чим більше зростає глобальне використання цифрового долара, то більше казначейських векселів викуповують компанії типу Tether, Circle та інші. Тому, постійний попит з боку емітентів стабілізує ринок короткострокових запозичень і знижує вартість обслуговування боргу для Міністерства фінансів США.

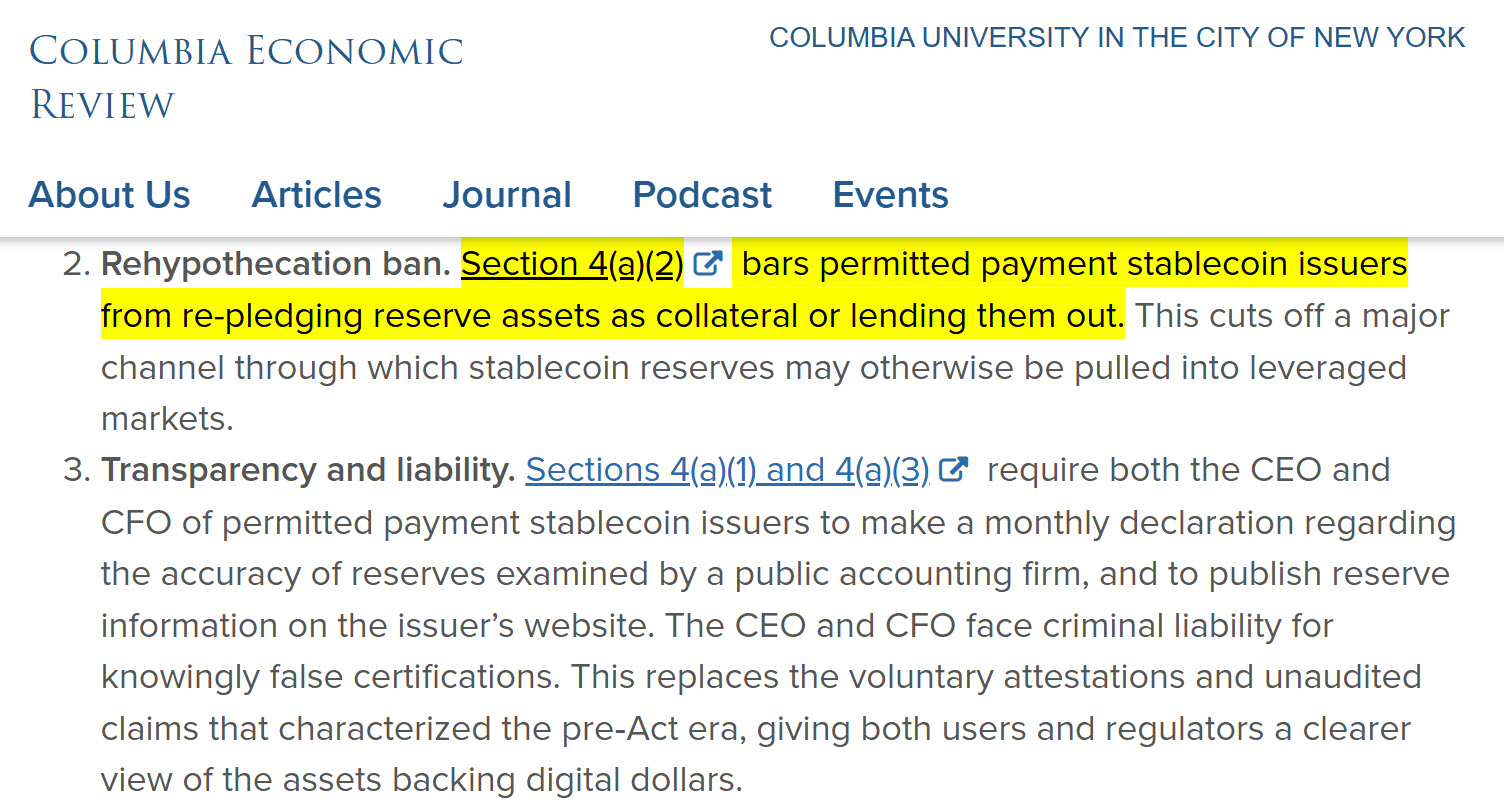

Додатковим захисним механізмом є стаття 4(a)(2), яка запроваджує заборону на повторну заставу. Емітентам заборонено перезаставляти резервні активи або позичати їх третім особам. Це ізолює резерви від системних ризиків кредитного плеча на традиційних фінансових ринках і збільшує необхідний розмір загальних резервів постачальників стейблкойнів.

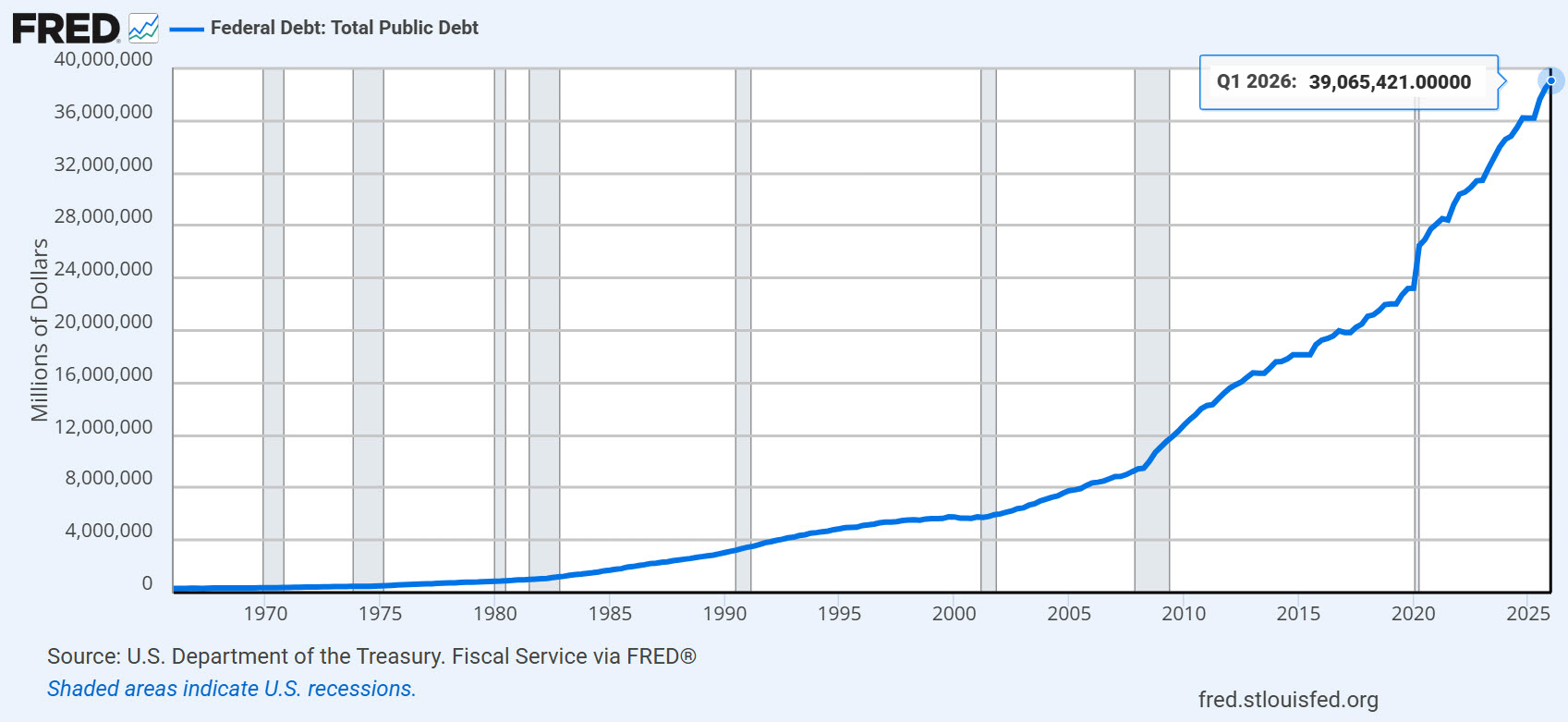

Та попри це, забезпечення стейблкоїнів не є абсолютним фінансовим порятунком для штатів. Загальний обсяг державного боргу США доходить до 40 трлн дол. Тобто, прогнозована капіталізація стейблкоїнів у 2 трлн $ до 2028 року зможе профінансувати лише невелику частину дефіциту, тому фіскальна дисципліна Вашингтона залишається критично важливою. Але і 2 трлн $ не валяються на дорозі, більш того, цю цифру можна буде масштабувати.

Та не зважаючи на невеликий вплив, ринок боргу отримає безпосередній плюс від зниження ставки по державним запозиченням. Оскільки емітентам стейблкоїнів законодавчо заборонено купувати комерційні папери чи корпоративні облігації, створюється нееластичний, постійно зростаючий попит на короткострокові держоблігації США. Це дозволяє уряду позичати гроші під нижчі відсотки. Тобто, незважаючи, що сума покриття боргу не є значущою, за рахунок зниження ставки по облігаціям, обслуговування боргу стане дешевшим.

І ще одна цікава фішка на рахунок фактичного заморожування чи навіть списання частини боргу – присутній так званий «парадокс від шахрайства». Як я згадував, даний закон зобов’язує емітентів жорстко моніторити й заморожувати активи за запитом правоохоронців, але в ньому немає чітких автоматичних механізмів швидкого повернення вкрадених або скомпрометованих коштів жертвам.

І поки тривають роки судових розглядів щодо заморожених хакерських чи шахрайських адрес, реальні фіатні резерви під ці токени продовжують лежати в Treasuries і приносити мільйонні відсотки самому емітенту та американському бюджету. Держава та приватні емітенти фактично легально заробляють на заморожених брудних грошах.

Також, GENIUS Act прямо впливає на банківську систему. Закон докорінно змінює традиційну архітектуру фінансового ринку, створюючи умови для конкуренції небанківських компаній з комерційними банками. Офіс контролера грошового обігу отримав повноваження видавати обмежені федеральні банківські ліцензії небанківським фірмам. Це дозволило компаніям типу Circle та Paxos отримати офіційний статус банківських установ для випуску стейблкоїнів.

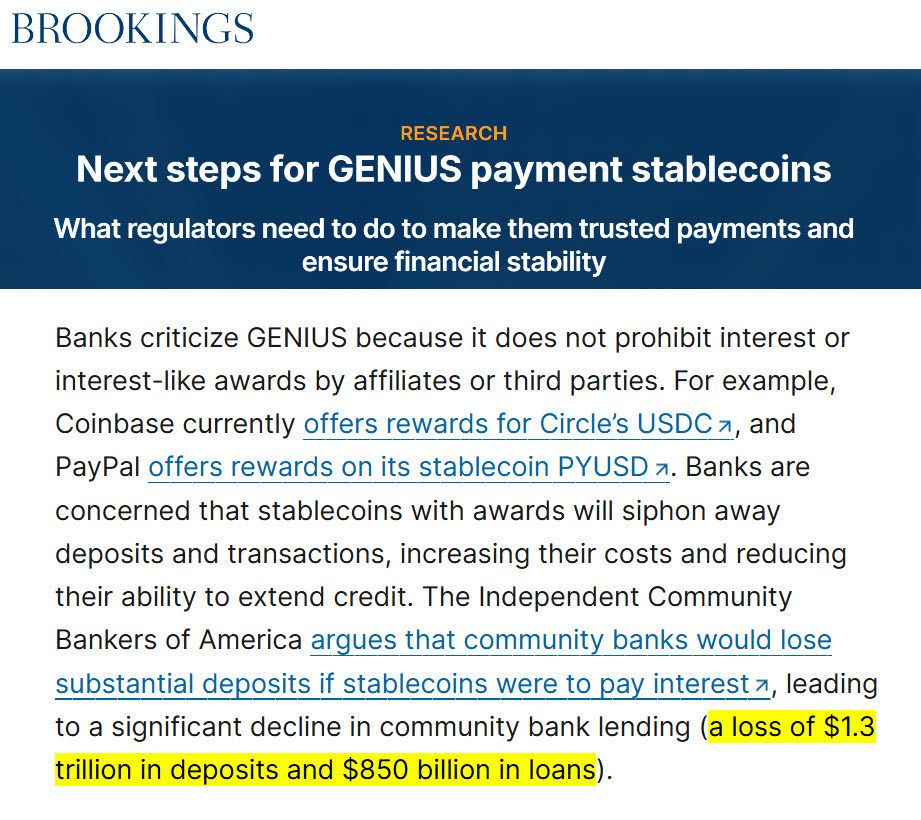

Звичайні комерційні банки, особливо невеликі регіональні гравці, бояться, що через це вони взагалі залишаться поза грою та втратять роль фінансових посередників. Тобто, масовий перехід клієнтів з класичних поточних рахунків у швидкі та цілодобові цифрові стейблкоїни загрожує втратою стабільної депозитної бази. Дослідження Незалежної асоціації комерційних банкірів США показало, що дозвіл сплачувати відсотки за стейблкоїнами міг би спричинити відтік депозитів обсягом 1,3 трлн$, що миттєво скоротило б кредитування реальної економіки на 850 млрд $.

Тому, щоб запобігти банківській паніці, стаття 4(a)(11) GENIUS Act накладає сувору заборону на виплату відсотків або будь-яких інших винагород власникам стейблкоїнів. Це рішення гарантує, що цифрові долари залишатимуться суто інструментом розрахунків, не перетворюючись на конкурентів банківських ощадних вкладів чи паїв у фондах грошового ринку.

Але це тільки на папері заборонені відсотки. Ця заборона породила величезний “тіньовий” ринок арбітражу. Великі фонди та кастодіани створюють токенізовані “обгортки” (wrapped tokens). Інституціонали купують безвідсотковий стейблкоїн, миттєво конвертують його в приватні DeFi-протоколи або фонди грошового ринку і все одно отримують дохідність від держоблігацій США. Тобто, заборона для звичайних інвесторів перетворилася на суперприбуткову систему для закритого клубу інституціоналів.

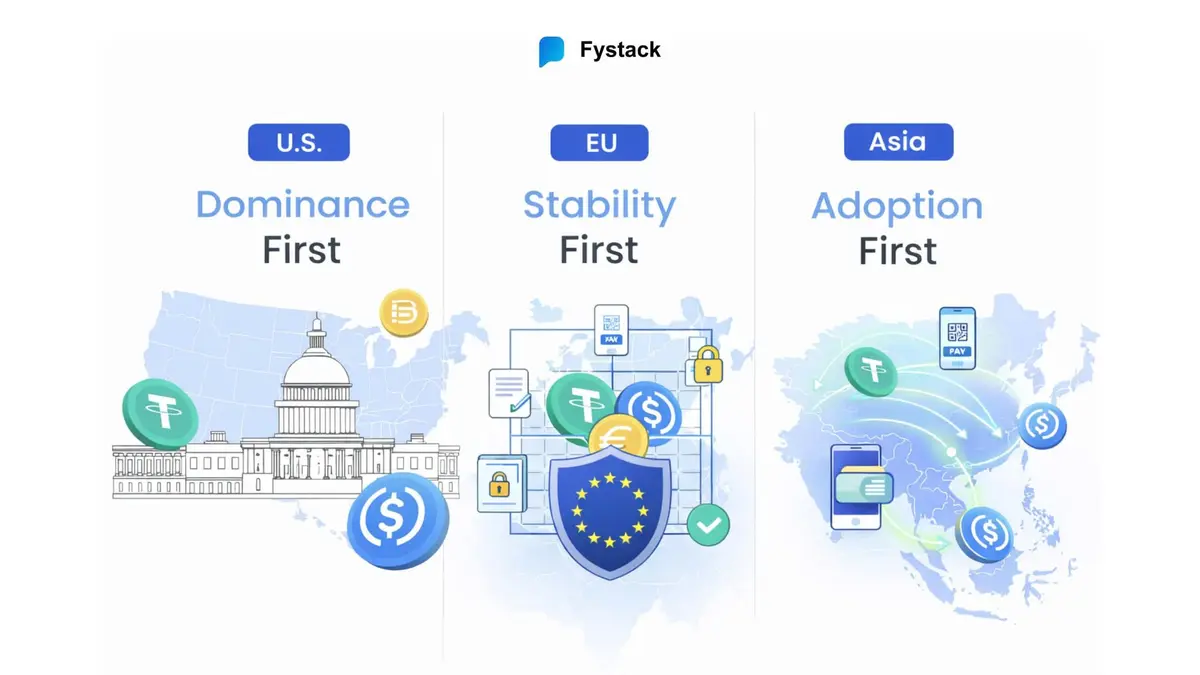

У свою чергу, Європейський Союз вибрав зовсім інший підхід до регулювання стейблкойнів, а це буде визначати майбутній розподіл сил у секторі Web3. І поки виглядає, що перевага буде не на стороні європейців.

По-перше, сама філософія підходів зовсім різна. Регламент Markets in Crypto-Assets (MiCA), який повноцінно запрацював у ЄС, створювався з позицій захисту споживачів та обмеження ризиків традиційної системи. Пріоритетом європейських чиновників є недопущення дестабілізації євро. А от американський GENIUS Act розглядає стейблкоїни як інструмент фінансової експансії та зміцнення доларової гегемонії. США прагнуть максимально масштабувати свій цифровий долар, інтегруючи його в глобальний технологічний простір.

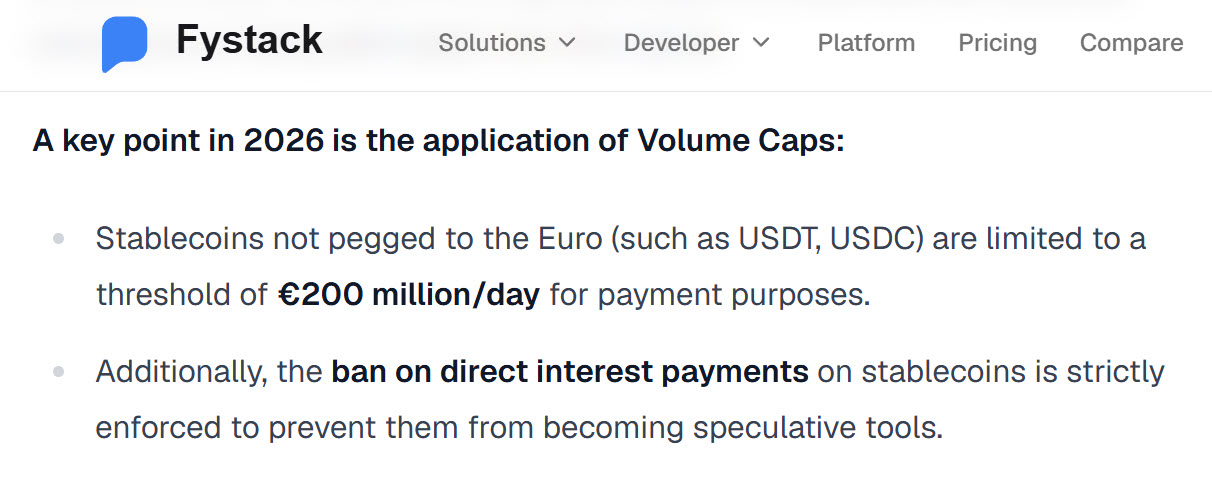

По-друге, це пастка «лімітів на транзакції». Європейський регламент MiCA містить норму, яка обмежує щоденне використання стейблкоїнів, що не номіновані в євро (зокрема, доларових токенів на типу USDT та USDC), лімітом у 1 мільйон трансакцій або €200 мільйонів на день. Для масштабного ринку децентралізованих фінансів такі обмеження є критичними й перетворюють європейську юрисдикцію на ізольовану зону. Американський закон не містить жодних кількісних обмежень, що дає доларовим стейблкоїнам абсолютну перевагу у швидкості масштабування.

По третє – це швидкість ліцензування. Отримання ліцензії установи електронних грошей відповідно до вимог MiCA є тривалим і складним процесом. У США запуск федеральних ліцензій відбувається набагато швидше. Більше того, пропозиція ФРС щодо відкриття обмежених платіжних рахунків (skinny accounts) безпосередньо в центральному банку дозволяє емітентам здійснювати кліринг у грошах центрального банку. Це значно знижує витрати на посередників і робить американську модель ефективнішою для фінтех-компаній.

Четверте – це мережевий ефект. Єврозона наразі відстає у цифровій гонці. Відсутність єдиного ліквідного ринку європейського державного боргу, який міг би слугувати резервним покриттям для євро-стейблкоїнів, обмежує пропозицію таких токенів. Європейська валюта змушена доганяти потяг, який уже пішов, оскільки доларові стейблкоїни чітко закріпили за собою статус базової розрахункової одиниці у світовому просторі Web3.

Але потрібно сказати, що і американські стейблкойни мають свої серйозні виклики. До речі, якщо вам цікава розширена аналітика, доступ до усіх моїх угод, до складу мого портфелю, прямого спілкування і ще багато іншого корисного – то приєднуйтесь до моєї сторінки на патреон. Також, там у процесі публікація матеріалів «Свідомий інвестор».

Отож, найбільшим системним ризиком нової моделі є загроза виникнення паніки вкладників нового типу. Блокчейн-трансакції здійснюються миттєво та безперервно. Проте фіатна банківська інфраструктура, де емітенти тримають готівкову частину своїх резервів, працює лише у визначені робочі години.

Якщо виникнуть проблеми у комерційного банку, де зберігаються резерви емітента, це спровокує паніку та вимоги термінового викупу стейблкоїнів. Навіть за наявності казначейських векселів емітент не зможе продати їх на вихідних для задоволення цілодобового попиту, що може призвести до порушення паритету валюти.

А також, зберігається ризик регуляторної фрагментації. Розподіл повноважень між OCC (контроль великих емітентів), ФРС (платіжна система), FDIC (банківські ліцензії) та конкретними штатами створює загрозу виникнення суперечностей у тлумаченні правил, а це підвищує юридичні витрати компаній.

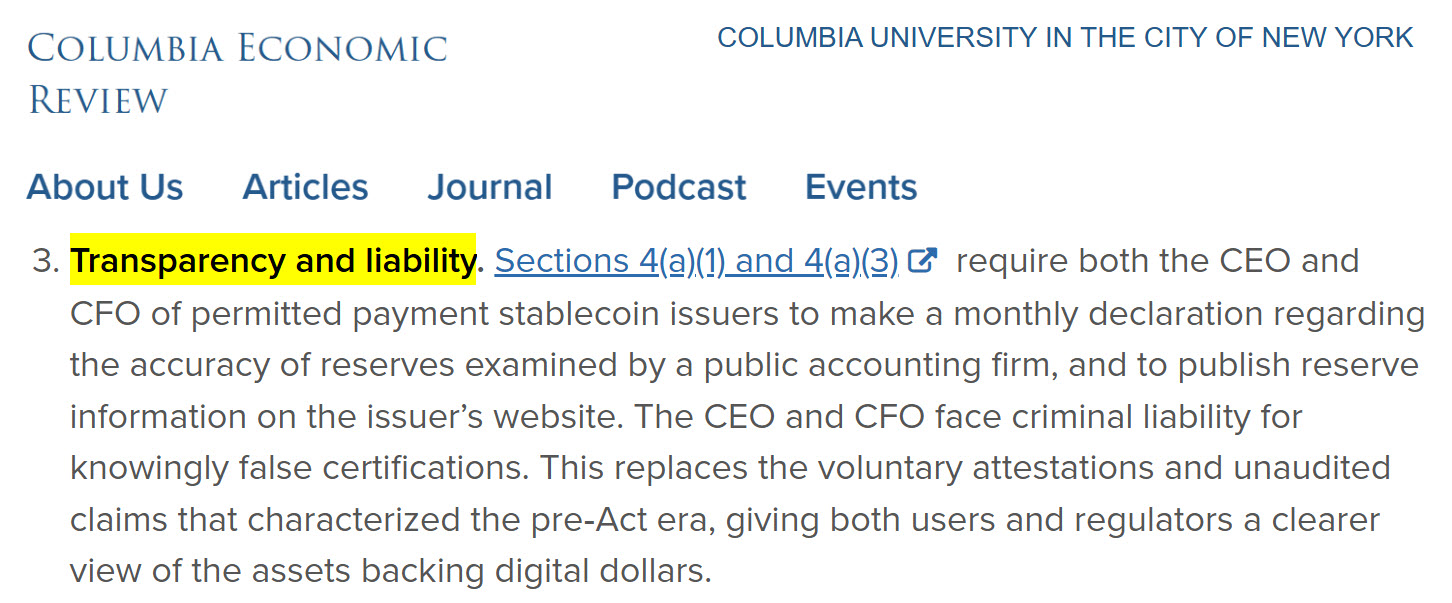

Але є дуже великий плюс – це повна відповідальність керівництва. Закон запроваджує безпрецедентно суворі правила для керівництва компаній. Стаття 4(a)(3) вимагає від виконавчих та фінансових директорів особисто підтверджувати правильність розрахунку резервів. Завідомо неправдиве або помилкове підтвердження звітності тягне за собою кримінальну відповідальність та тюремне ув’язнення. Це усуває практику неперевірених заяв, яка панувала на ринку раніше.

І загалом таке правило мало б бути застосованим до усього фінансового сектору, тоді він став би значно прозорішим.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Інвестування завжди пов’язане з ризиком втрати капіталу

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

💰 Безкоштовний веб застосунок “Розумні Гроші”>>>

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

Сучасний геополітичний аналіз часто грішить спрощенням, концентруючись на видимих інструментах сили – військовій силі, торговельних…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}