Побудова інвестиційної стратегії – це перехід від часто випадкового реагування на цінові графіки чи події, до управління комплексним бізнес-процесом. І, наявність інвестиційної стратегії – це фактично єдиний варіант мати позитивний результат в інвестуванні.

Більше того, інвестування припиняє бути складним лише тоді, коли ви перестаєте бути «гравцем» і умовно стаєте «оператором стратегії». У такому підході ризик – це не волатильність ринку чи непередбачувані події, а суто порушення внутрішнього протоколу.

Варіантів побудови інвестиційної стратегії є безліч, і усе фактично обмежено тільки вимогами інвестора. Про це є багато матеріалів, тому, я не планую прописувати те, що уже усім відомо. А напишу вам про важливі елементи стратегії, які часто не враховуються при її формуванні. І розгляну такі елементи у контексті 5 етапів формування стратегія – Фундамент, Фільтрація, Архітектура, Управління та Еволюція.

І починаємо із першого розділу – із фундаменту. Це така собі структурна частина інвестиційної стратегії, яка включає важливі питання ще до того, як почати аналізувати чи відбирати якісь інструменти. Тобто, тут мають бути вирішені базові питання, які забезпечать виконання стратегії і не знищать результати інвестиційної частини.

Перше – це психологічний каркас. Звучить трішки банально, і всі 100 раз чули про важливість психології, але є нюанси. Тому, я не буду повторюватися про дисципліну і слідування правилам – це надважливо, але про це уже багато сказано. Зупинимось на інших питаннях.

Почнемо з того, що кожен інвестор має прийняти, що результат кожної угоди є невизначеним. Інвестор має думати категоріями ймовірностей. Тобто, при таких-то даних є висока ймовірність такого-то результату. І завжди сприймати, що будь яка угода є ризиковою.

Наступне, інвестування – це робота із неповною інформацією. Як би ми глибоко не розуміли інструмент, чи яку б круту аналітику не використовували – це завжди буде тільки частина того, що впливає на ціну. Саме тому інвестиційні ризики часто є не лінійними.

Ціна визначає не все. Звучить можливо дивно, але часто ми бачимо, як ринок «провалюється» у вартості, чи виникає неочікувана волатильність. Це далеко не завжди причина втрати якості активу – це тільки зміна зовнішньої оцінки. Тобто, умовна «внутрішня цінність» при цьому, може не знижуватися. Тому, інвестор не може покладатися тільки на ціну для, наприклад, закриття угоди – це буде коштувати дорого, закривати позицію у збиток варто тоді, коли, знижується та «внутрішня цінність» чи є до того тенденція.

Потрібно відрізняти бути правим і мати правильну позицію. Бути правим – це не шлях інвестора, бо коли потрібно собі чи комусь щось доводити, то це рано чи пізно призведе до критичних втрат. А мати правильну позицію, тобто таку, яка має чітке підґрунтя, побудоване на аналізі – це вірний підхід. При чому, позиція може бути правильною і збитковою одночасно – бо ми не знаємо усієї інформації, і це частина інвестиційної реальності.

Тобто, потрібно розуміти, що найслабша ланка будь-якої системи – це людина. Система має бути побудована так, щоб мінімізувати кількість рішень, які потрібно приймати «в моменті».

Друге – це структурна та податкова інженерія. Податки, невраховані комісії і витрати – це той же самий складний відсоток, але який працює проти інвестора. Тобто, вони будуть знижувати прибуток, чи навіть приводити до збитків.

Наприклад, інвестуючи у валютні інструменти потрібно розуміти, що податки ми платимо відносно гривневої вартості. Тому, інколи простіше перечекати в готівці просто ніж купувати короткі американські облігації чи фонди типу SHY, SGOV, оскільки, вони в доларі майже не змінюють вартість, а із-за здешевлення гривні може виникнути податкове зобов’язання, яке буде більшим за весь купонний чи дивідендний прибуток.

Також, такі інструменти як ADR можуть містити додаткові витрати, які до того ж динамічні. Серед американських ETF є, так звані PTP, з яких із нерезидентів податкова США знімає 10% із суми продажу – не з прибутку, а саме із усієї суми продажу.

Тобто, потрібно чітко розуміти юрисдикції інструментів, нюанси інструментів та приховані витрати. Упускаючи це, можна доволі дорого заплатити.

Третє – це інформаційна архітектура. Якщо раніше, проблемою був брак інформації, то тепер проблема зворотна – її забагато, і більша частина такої інформації є шумом, який тільки заважає.

А це означає, що у вас має бути чітко визначене коло інформації, по якій ви приймаєте рішення. Джерела інформації мають бути перевіреними, а самі дані мають бути підтверджені історією чи логікою. І бажано, щоби така інформація була ближче до «первинної», тобто, якомога менше синтетики і обробки, інакше може загубитися уся цінність або виникнути неіснуючі залежності.

І таким чином, ви просто відсієте усе лишнє і будете мати чіткі рамки для проведення угод, і до того ж, прибирете емоційну складову.

Переходимо до другого розділу – фільтрації. Ціль цього етапу — відсіяти умовних 99% доступних на ринку пропозицій, щоб зосередитися на 1%, де інвестор має реальну перевагу. Прошу вас долучитися до збору для ЗСУ. Це масштабний збір, мета якого зібрати 100 мільйонів гривень на гарячі потреби третього армійського корпусу, який тримає 130 км фронту.

Кошти необхідні на дрони, РЕБи, транспорт і спорядження для бійців, які терміново потрібні для утримання позицій та проведення успішних контрнаступальних дій.

Отож, першим є фільтрація вхідного потоку. Залишаємо тільки ті інструменти, які розуміємо. Не вміємо працювати із ф’ючерсами – не беремо до уваги, не розуміємо аграрні активи – навіть не дивимось у сторону пшениці, кукурудзи і т.п. А деякі автори інвестиційної літератури узагалі рекомендують складати перелік інструментів, де ви маєте компетенцію.

Наступне – це мислення другого порядку. Більшість учасників ринку практикують мислення першого порядку: «Це хороша компанія, акції будуть рости». Зараз читаю «Поведінкову економіку» – там дуже гарно розкрите питання мислення другого порядку. Це мислення трішки складніше і враховує те, що інші люди уже думають про ситуацію.

Тобто, це визначення того, чого ще немає в ринку. Ви заробляєте не на тому, що знаєте щось хороше, а на тому, що ваше бачення відрізняється від консенсусу і при цьому є правильним. Такі рішення часто виглядають збоку нелогічними, і навіть можуть викликати соціальний тиск. Наприклад, моя угода по довгим облігаціям викликає багато нерозуміння серед «пасивних інвесторів», прихильників DCA, а часто навіть і хейт. Але така реакція у тих осіб виникає тільки із-за небажання подивитися глибше.

Третє – стосується тільки аналізу акцій, але тим не менше, часто це корисно. Мова про аналіз керівника компанії. Зокрема, Воррен Баффет є одним із найбільших прихильників цього підходу. Згідно досліджень, орієнтовано 50% успіху компанії залежить від того, як CEO розпоряджається вільними коштами.

Аналізується наприклад, наявність «імперського мислення» – чи менеджмент витрачає гроші на дорогі та безглузді поглинання лише заради збільшення розміру компанії, а не прибутку. Аналіз ефективності зворотних викупів – чи вони відбуваються по нормальним цінам, чи по роздутим. Аналіз попередніх місць роботи і результатів тих компаній порівняно із середнім ринком. Тобто, формується певний профіль керівника і його вплив на компанію.

Третій розділ – це архітектура угоди. Про це теж сказано багато, і це дуже індивідуально, але я наголошу на кількох важливих моментах.

Перше – це стратегія виходу. Ще до входу у позицію у вас мають бути правила чи сценарії, за яких умов ви будете закривати позицію. Це може бути будь що, конкретна зміна фундаментальних факторів, фіксований розмір прибутку чи збитку, чи навіть час утримання.

Якщо така стратегія є, тоді ви не будете собі вигадувати надумані причини зафіксувати швидше прибуток чи довше утримувати збиток. А якщо стратегії виходу немає, то ринок сам вирішить за вас коли фіксувати, це відбувається через емоції чи імпульсивні дії.

Друге – диверсифікація. Основна проблема більшості інвесторів, особливо починаючих, це надмірна диверсифікація. Більшість вважає, що чим більше активів – тим більш захищений портфель, але – це не так. Рей Даліо в “Принципах” математично довів інше – додавання перших 10-15 некорельованих активів знижує ризик портфеля на 80%. А додавання наступних 50 активів знижує ризик лише на додаткові 2-3%, але “вбиває” вашу доходність (портфель стаєте індексом).

Тобто, немає змісту тримати велику кількість активів, оскільки це майже не сприяє безпеці, але знищує потенціал зростання, який дадуть найкращі активи. Інвестор має займатися якістю активів, а не їх кількістю.

І два слова про кореляцію – якщо ви тримаєте 5 акцій із ризиком у кожній по 2%, при умовній кореляції 0.8 між ними, то ваш фактичний ризик уже біля 10%. І друге – під час кризи, кореляція між більшістю активів рівна практично 1, і все летить разом вниз. Тому, відбір реально некорельованих активів надважливий.

Третє – порядок аналізу. Немає змісту вибирати конкретні акції, якщо сектор немає потенціалу зростання. Звичайно, є виключення, навіть під час таких криз, як світова фінансова 2008 були акції які росли – але це виключення, а будувати стратегію на виключеннях – я не впевнений, що це хороший варіант.

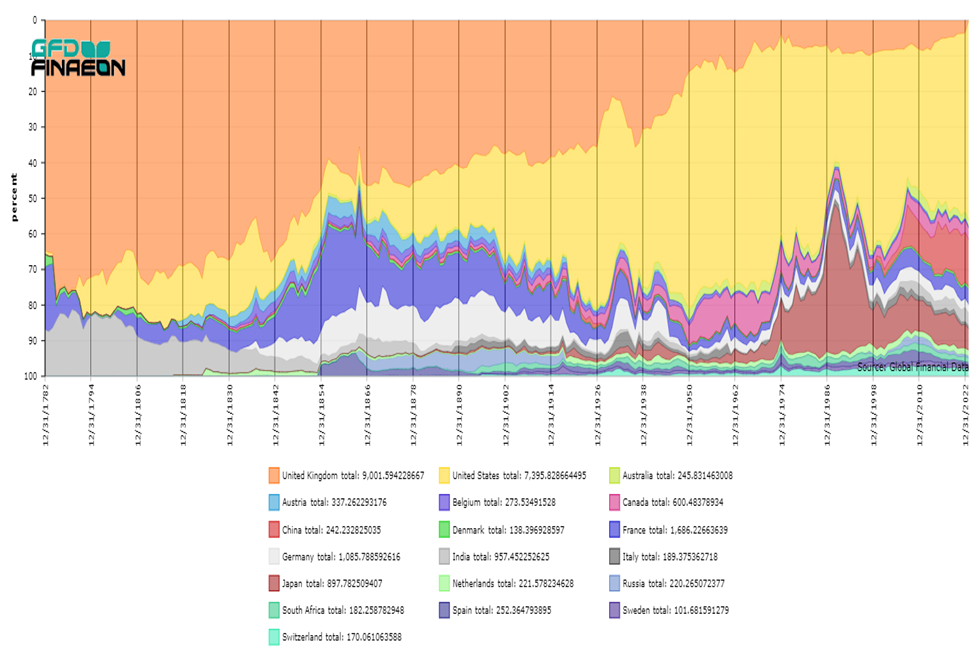

Аналіз має проводитися від макро до мікро, тобто, зверху вниз. При чому, аналізувати потрібно аж від геополітичного статусу, наприклад, по «імперським циклам». Це те, що вперто ігнорують прихильники «пасивного інвестування» і DCA.

Все має початок і кінець. Як приклад, подивіться яку ринкову капіталізацію мав фондовий ринок Великобританії, коли вона була світовим лідером, і як ця доля впала зараз. І у ті далекі часи, світові інвестиції були сконцентровані там, і я більш ніж впевнений, що у ті часи більшість інвесторів також вважали що так буде завжди.

Після геополітичного аналізу йде макро аналіз – тобто, на рівні стану світової економіки, а уже потім аналіз сектора та безпосередньо акції. Але не навпаки.

Четвертий розділ – управління угодою. Це така собі фаза активного очікування та стратегічного моніторингу.

Отож, перше – це моніторинг альтернативної вартості. Потрібно розуміти, що контроль портфелю це не тільки цикл від відкриття до закриття позиції, це ще й ефективне управляння позиціями. Наприклад, якщо один актив має потенціал у 8% річних, і з’явилися ідеї з потенціалом у 15% з умовно тим самим ризиком, то утримання першого активу стає збитковим відносно другого.

Але є зворотна сторона, так званий часовий арбітраж. Якщо позиція має великий потенціал, який ще не розкрився, то це нормально, коли дохідність низька – не треба бігти і шукати щось інше. На ринку занадто багато змінних, щоби можна було точно визначити тайминг. Ми – приватні інвестори, а не фонди, нам непотрібно щокварталу показувати результат, щоби вкладники не забрали кошти. Ми маємо час і цим потрібно користуватися.

Наша перевага – це готовність виглядати «нерозуміючим» або «неефективним» у короткостроковій перспективі заради прибутку в довгостроковій. То й же Баффет про це регулярно говорив, і десятиліттями доводив правильність цього ствердження своїми показниками прибутків.

Третє – враховуйте наявність рефлексивності на ринку. Це дуже гарно описав Сорос, якщо дуже коротко, то ціну на ринку формують очікування його учасників, а не реальний стан економіки чи цінність активу. Але усе одно, приходить час, коли ринки умовно врівноважуються до фундаментальних значень.

Тобто, це дозволяє ефективно управляти позицією. Наприклад, у самих банальних випадках – на бульбашці хоча б частково фіксувати надприбутки, а на «спіралі смерті» – варто збільшувати якісні позиції.

Четверте – це управління ліквідністю. Середній роздрібний інвестор старається завжди бути повністю в ринку. Так, такий підхід має право не існування, але він точно не самий ефективний. Кількість готівки чи її еквіваленту має формуватися відносно стану ринку – на перегрітому ринку потрібно мати, чи хоча би почати формувати готівкову подушку, а під час активних фаз кризи, навпаки, бути повністю в якісних ризикових активах, і навіть певне маржинальне навантаження може принести відчутний результат у майбутньому.

А також, у портфелі повинен бути грошовий потік. Багато хто вважає, що дивіденди не ефективні, але усе залежить тільки від вашого вміння управляти грошовим потоком.

П’ятий розділ – це еволюція, чи інакше, зворотній зв’язок. Усі знають, що потрібно вести журнал угод, щоби після закриття угоди можна було проаналізувати і визначити, що можна було зробити краще. Але, не менш корисно проводити аналіз «анти-портфеля».

Тобто, мова про те, щоби записувати собі угоди, які ви думали відкрити, мали на це об’єктивні причини, але ви знайшли певні фактори, які заставили вас передумати. Такі ідеї важливо собі занотовувати і через певний час повертатися до їх аналізу. Бо таких угод є багато, принаймні у мене більшість потенційних угод йдуть на звалище, але аналіз аргументів «за» і «проти» відкриття таких угод допоможе глибше зрозуміти, що працює, на що звертати увагу, а що навпаки є тільки шумом.

Це такий собі ретроспективний аудит логіки, при чому, включно і для угод, які ви все ж таки відкрили. Із таким аналізом, ви будете глибше розуміти, чи був прибуток результатом вашого аналізу, чи просто «випадковим шумом» ринку.

Інша сторона – це ерозія стратегій. Незважаючи, що ринки загалом, це психологія учасників цих ринків, а психологія людей практично не змінюється, конкретизовані стратегії, все ж таки, еволюціонують. Тобто, те що працювало 50 років тому, зараз може не працювати. Я думаю, що хто читав інвестиційну класику зустрічав, що багато речей написаних там, працюють із натяжкою або за умови врахування багатьох нових факторів.

Тому, кожна система повинна постійно проходити «тест на виживання». Тобто, це може бути наприклад, зміна кореляцій – активи, які рухалися синхронно, починають рухатися незалежно. Це може бути зникнення зворотного зв’язку між показниками і активами. Сюди можна віднести будь-яке зникнення «альфи», тобто, по певним причинам, стратегія яка прекрасно працювала, стає неефективною чи навіть приносить збитки.

Тобто, зворотній зв’язок вхідних даних для угоди і результату стратегії потрібно постійно перевіряти.

Але при цьому, потрібно не потрапити у пастку хибних змін. Деякі підходи втрачають ефективність тільки із-за факторів, які раніше не враховувалися. Тобто, ви могли інвестувати по стратегії, яка прекрасно працювала, але в якийсь момент стала неефективною.

Це не причина одразу викидати її на звалище, спершу потрібно глибше подивитися на таку стратегію, бо часто існують фактори, які при створенні стратегії не враховувалися, або їх вага була не суттєвою. Але по результатам аналізу ви б визначили цей фактор, почали враховувати і ваша стратегія, часто із невеликою зміною, продовжить бути прибутковою.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Інвестування завжди пов’язане з ризиком втрати капіталу

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

💰 Безкоштовний веб застосунок “Розумні Гроші”>>>

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Сьогодні купити ОВДП майже так само просто, як замовити піцу. Їх активно рекламують банки та…

Ще у липні 2025 року Сполучені Штати ухвалили закон, який кардинально переписує правила гри у…

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

{kind=link}