Сучасний фінансовий світ побудований на фундаменті максимальних спрощень. Так, спрощення полегшують вхід масового інвестора на ринок, але часто приховують глибокі системні ризики та фундаментальні непорозуміння щодо природи інвестування.

Багато популярних концепцій стали частиною загальноприйнятого наративу. Але, якщо копнути глибше, то буде чітко видно, що ці догми часто служать інтересам фінансової індустрії більше, ніж інтересам самого інвестора.

І загалом, у світі фінансів те, що звучить найпростіше і найбільш правильно, часто виявляється головною ілюзією, за яку доводиться платити високу ціну. Що ми і розглянемо у цьому дописі.

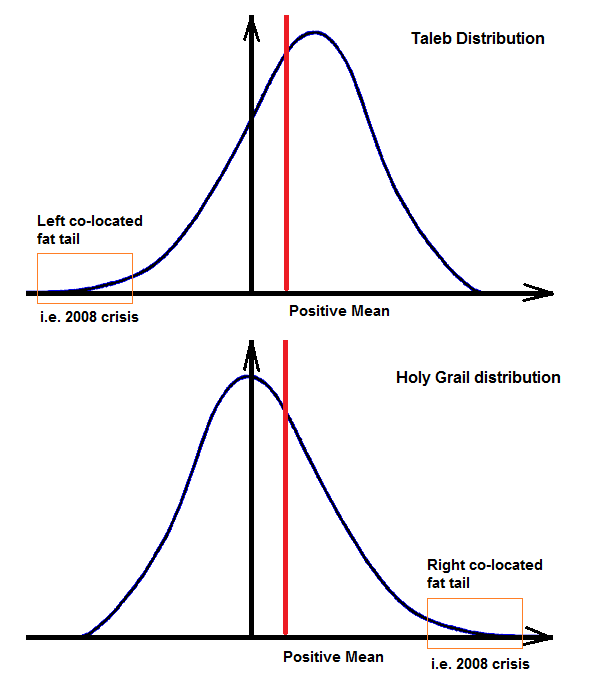

Починаємо із системного самообману. Фінансовий сектор значною мірою функціонує за принципами, що нагадують структуру грального бізнесу. Тобто, учасників приваблюють серією регулярних, але незначних прибутків, які приховують катастрофічний ризик у «хвості» розподілу.

Це явище, відоме як “розподіл Талеба”, воно описує інвестиції з ілюзорною безпекою, тобто, інвестиції, які приносять стабільний невеликий прибуток, проте приховують у собі рідкісний, але неминучий ризик повного краху.

Тобто, багато фінансових продуктів працюють за цим принципом грального залу – фонди, брокери, індекси і т.п. А безпосередньо механізм самообману базується на психологічному підкріпленні. Упродовж тривалих періодів стабільності інвестори отримують регулярні звіти про прибутковість чи дивляться графіки індексів, що формує в них ілюзію компетентності та безпеки. Але, такі стратегії часто мають від’ємну асиметрію: вони накопичують прибуток умовно «чайними ложками», а втрачають його «відрами» під час рідкісних, але руйнівних подій. І проблема посилюється ще й асиметрією винагороди у фінансовій індустрії, тобто, витрати інвестора на комісії, роялті і інше, по усій лінійці фінансових посередників.

Також, багато інвесторів недооцінюють таке питання, як вартість помилки. Навіть якщо стратегія має 99,9% шансів на успіх, вона є неприйнятною, якщо решта 0,1% означає повне банкрутство. Особливо це актуально для інвесторів, які концентрують капітал в одній країні або у одному активі.

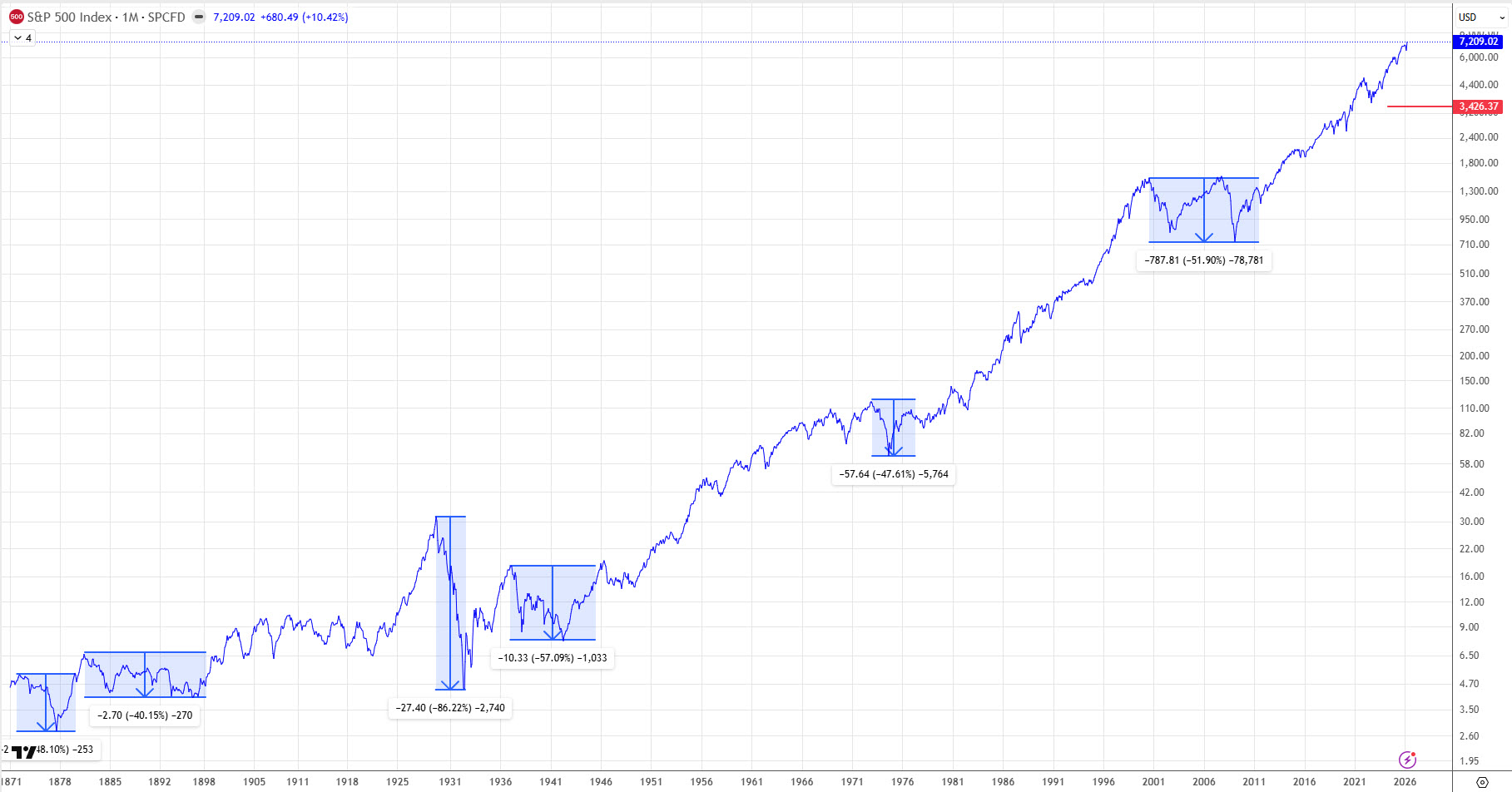

Іншим небезпечним самообманом є віра в те, що минулі результати гарантують майбутні прибутки. Напевно 99% інвесторів впевнені, що той же S&P 500 буде рости вічно і давати по 10% річних. Але, це когнітивне викривлення, відоме як «помилка вцілілого», і воно змушує інвесторів обирати фонди чи акції, яким просто пощастило в попередньому циклі, не розуміючи, що їхня стратегія може бути непридатною для нових ринкових умов.

Наступне, це – ілюзія власності. Однією з найбільш стійких фінансових догм є твердження, що володіння акцією означає володіння частиною компанії. З юридичної та економічної точок зору, це твердження є глибоким спрощенням, яке ігнорує фундаментальну різницю в правах, цілях та можливостях мажоритарних та міноритарних власників.

Мажоритарний власник, який володіє контрольним пакетом, має владу спрямовувати ресурси компанії відповідно до своїх власних інтересів, які часто не збігаються з інтересами дрібних акціонерів. Для великого власника компанія є інструментом стратегічного впливу, тоді як для малого акціонера – лише джерелом фінансового доходу.

Мажоритарний інвестор може змінити курівництво, продати підрозділ компанії або змінити стратегію. А міноритарій може лише спостерігати за цим у звітах. Його «володіння» закінчується там, де починається реальне управління.

Навіть цілі у таких інвесторів різні. У крупного інвестора – це довгострокова капіталізація, утримання управління, можливо синергія з іншими своїми бізнесами, навіть якщо це шкодить поточному. І досягатися це може зокрема реінвестування всього прибутку, проведенням поглинань, не рідко присутня додаткова емісія акцій. А у роздробного інвестора ціль це зростання вартості акцій або дивіденди.

Тобто, міноритарний акціонер – це фактично просто «пасажир», якого можуть викинути із бізнесу через різні варіанти, навіть якщо прибрати сірі схеми чи маніпулювання, то банальний делістинг із біржі заставляє малого інвестора продавати власні акції практично за будь-якою ціною. Тобто, інвестор має чітко розуміти інструмент з яким він працює.

А ще, потрібно проводити аналіз продавця. Більшість інвесторів сконцентровані на аналізі безпосередньо активу, але продавець має ключове значення, так як саме тут ховаються додаткові приховані ризики.

Інтереси продавців (банків, фондів, індексних провайдерів) часто діаметрально протилежні інтересам інвестора. Наприклад, компанії провайдери індексів, такі як S&P, заробляють на ліцензуванні своїх брендів. Тобто, чим більше активів відстежують їхні індекси, тим вищі їхні прибутки, а це спонукає такі компанії шукати методи, щоби якомога більше інвесторів користувалися їх продуктом.

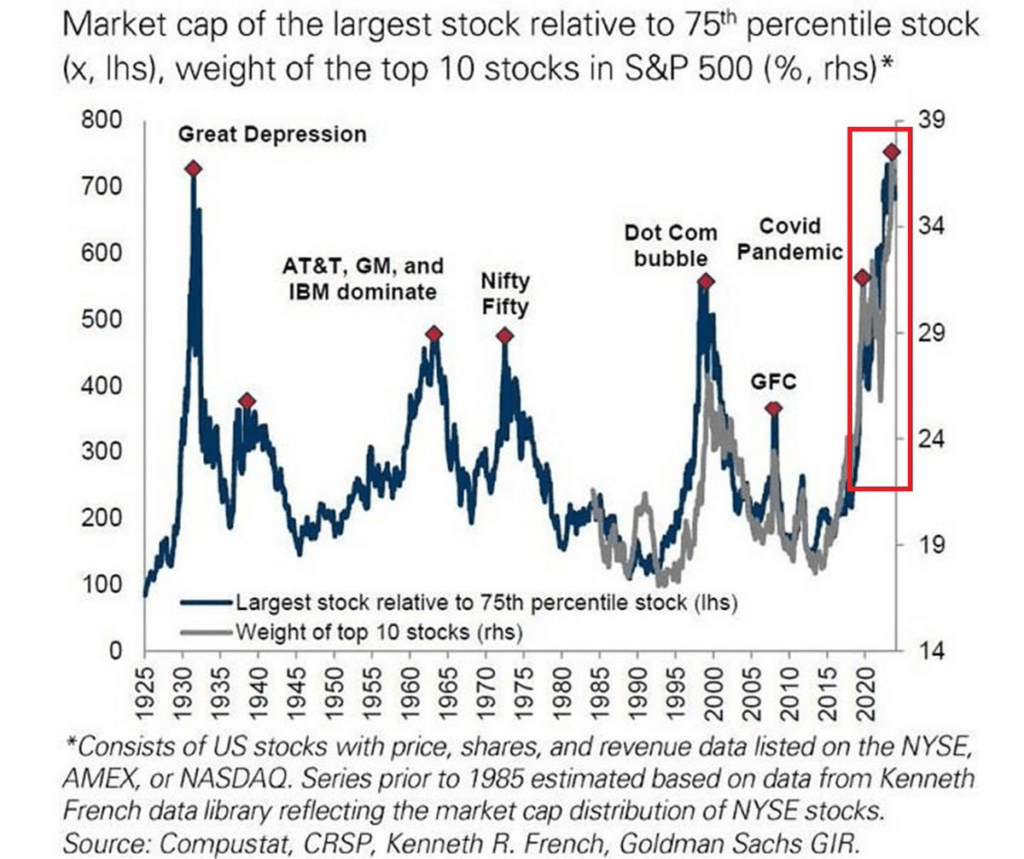

Для цього, зокрема, вони концентрують індекси у хайпових секторах, тим самим провокуючи бульбашки. Так це відбувається зараз, і так це відбувалося востаннє перед 2000 роком. І це не випадковість – індекс S&P 500 не є автоматичним, його склад визначає індексний комітет. А знаючи чим закінчилась бульбашка дот комів, вони могли б не допускати такої концентрації для захисту інвестора, але, як видно – у них це не у пріоритеті.

А те що це не випадково, чітко показує історія перед світовою фінансовою кризою, як це ж агентство S&P надавало сміттєвим цінним паперам найвищий рейтинг ААА – тобто, на рівні американських державних облігацій. Навіть на рівні США це було визнано шахрайством, і компанія за це відповідала, хоча відносно збитків, штраф для компанії був копійчаним.

Також, присутній явний конфлікт інтересів – агентство S&P є одночасно індексним провайдером і рейтинговим агентством. Напряму не доведено, але усе вказує на існування екосистеми «Pay-to-Play». Тобто, компанія платить за рейтинг, щоб потрапити в індекс (не прямо, а через замовлення, наприклад, консультаційних послуг), а це забезпечує їй притік капіталу від ETF. Тобто, S&P знімає вершки на кожному етапі цього ланцюжка. Про це є серія досліджень таких ризиків від регуляторів, але якихось активних дій відносно цього немає.

Зокрема із останнього, регулятори зараз прямо попереджують про наявні маніпуляції найбільші рейтингові агентства із вимогою вирішити це питання.

Наприклад, на популярності ESG, рейтингові агентства можуть дати високий рейтинг компанії з поганою екологією, якщо вона купує їхні консультаційні послуги або має велику вагу в індексі. А причина – заплутана методологія включення до ESG і також, не автоматичне додавання рейтингу. Більше того, на даний час ліцензування «спеціалізованих» або «зелених» індексів коштує значно дорожче, ніж класичного S&P 500.

Видавці ETF фондів теж грішать. Одна із самих популярних схем – це голосування голосами акцій, які належать ETF фонду у власних цілях компанії видавця, які можуть не відповідати цілі максимізації фінансової віддачі для клієнтів.

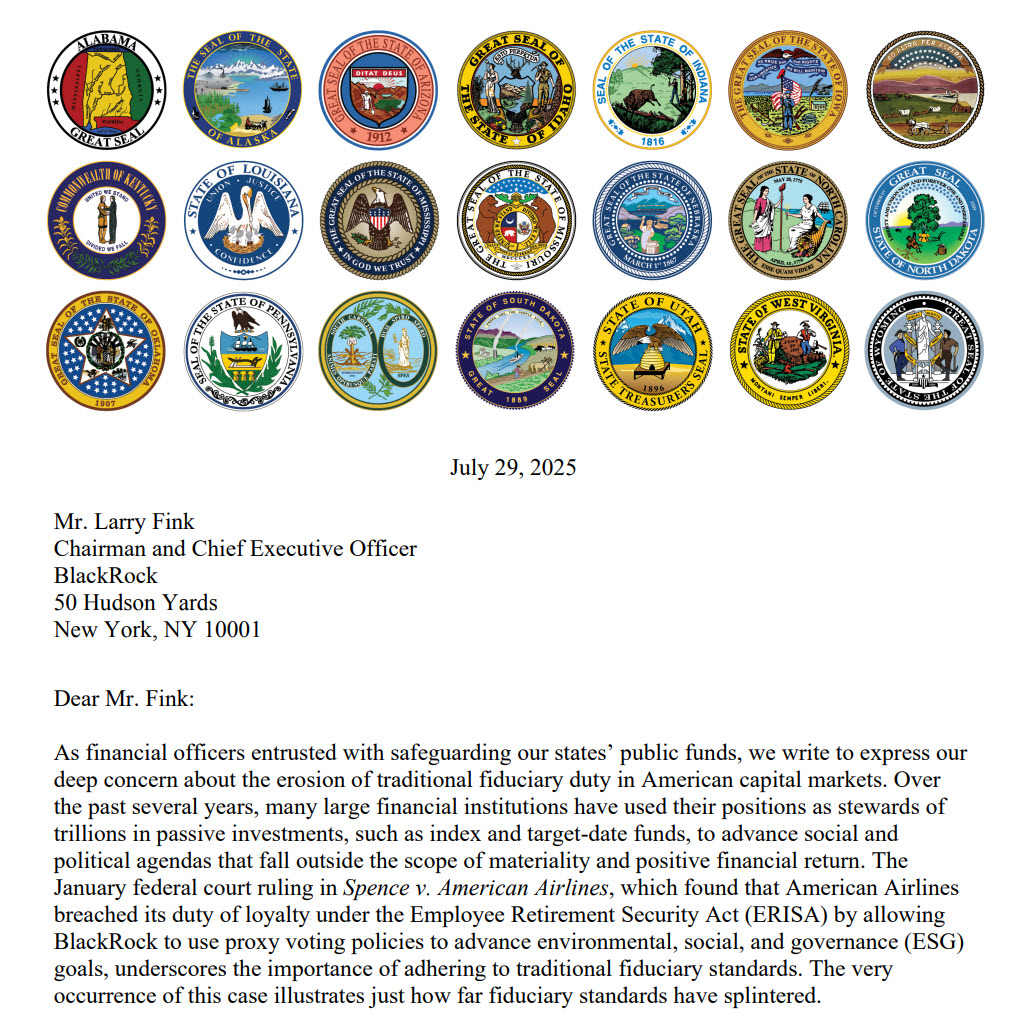

Зокрема, 19 генеральних прокурорів США надіслали офіційного листа Ларрі Фінку, де прямо звинуватили, що BlackRock використовує кошти пенсіонерів та інвесторів для примусу компаній до «енергетичного переходу» (ESG), що шкодить прибутковості енергетичного сектору та порушує фідуціарний обов’язок (обов’язок діяти виключно в інтересах клієнта). І це далеко не одиничний випадок. Це відноситься це не тільки до блекрок, а і до State Street, Fidelity, Vanguard і інших провайдерів – по ним є схожі попередження/звинувачення.

Ну і звичайно, аналітики інвестиційних банків, брокерів і інших зацікавлених осіб є також представниками продавця. Те що вони дають просто сигнали щоби інвестор проводив більше активності – це меша сторона проблеми, а основне – це те, що велика кількість публічних аналітиків працюють на «sell-side», тобто, продавця.

По цій темі теж є дослідження від серйозних організацій, де вказано, що великі гравці часто використовують публічні рейтинги на покупку, як ліквідність для виходу із позиції. При цьому, самі аналітики знаходяться у пастці конфлікту інтересів, бо якщо вони не будуть виконувати вимоги керівництва, то їх просто звільнять.

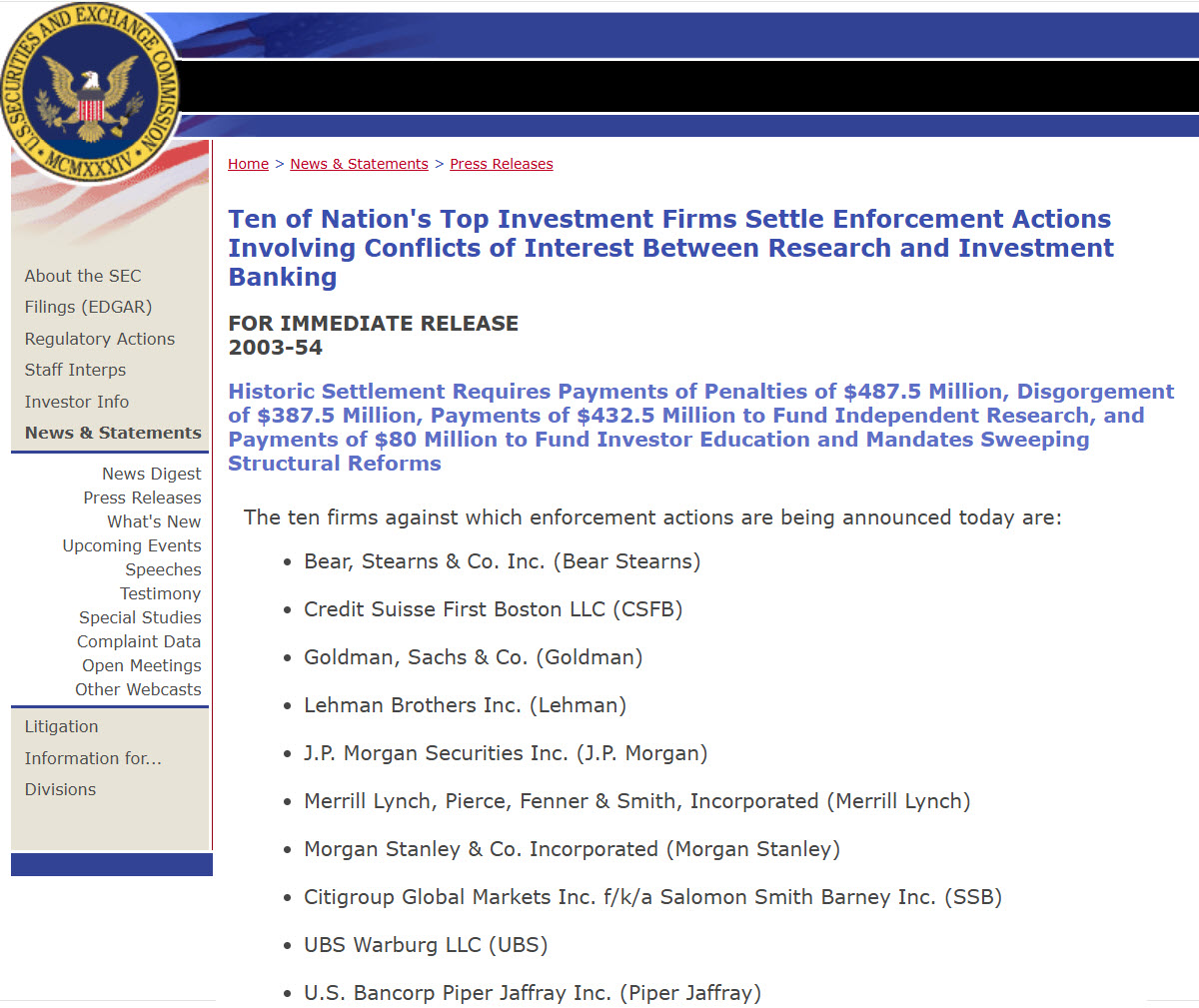

І це не здогадки, а реальність, наприклад, у 2003 році 10 найбільших інвестиційних банків заплатило сумарно 1,4 мільярди доларів за те що систематично обманювали роздрібних інвесторів. У рекомендаціях вони писали «купувати», а у внутрішній переписці називали такі акції сміттям.

У 2011 році J.P. Morgan заплатив 153 мільйони штрафу за те, що банк свідомо створював умови для виходу із позиції одного із хедж фондів за рахунок нічого не підозрюючих покупців-клієнтів банку. І таких ситуацій є дуже багато – нажаль це не рідкість.

А ще, часто можна почути, що борг – це зло, у значенні, використання плечей чи маржинальних коштів. Але, як ви розумієте, усе залежить як використовувати такий інструмент. Давайте розглянемо кілька варіантів ефективного використання боргу.

Перший – це спред дохідності, тобто, коли із боргу створюється прибуток. Наприклад, якщо ви берете кредит під 5% річних, щоб купити актив, який генерує 10% то, ви фактично займаєтеся арбітражем дохідності.

Самий простий приклад, це якщо у вас є довготерміновий кредит, взятий у період низьких ставок, то закривати його достроково не буде вигідним. Краще рішення – гасити по графіку, а залишки коштів реінвестувати у надійні активи під вищі відсотки, які є на ринку.

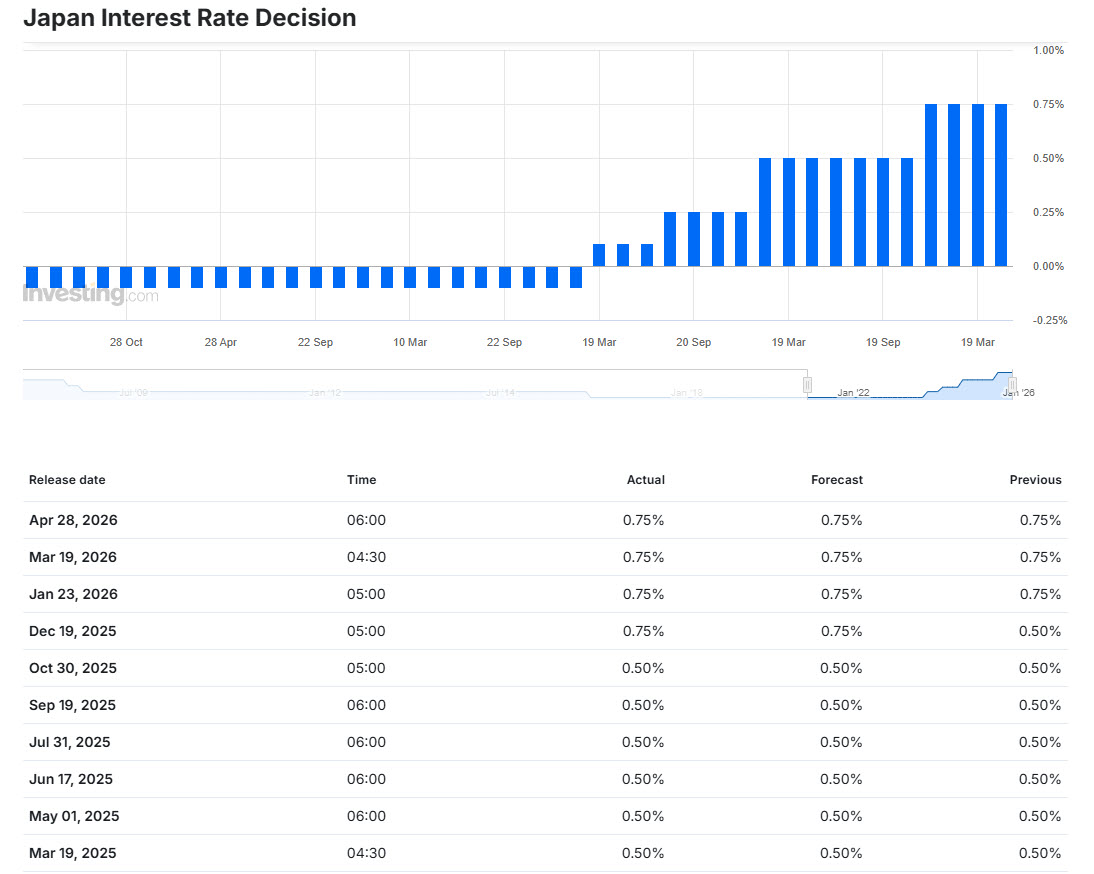

Це й же підхід працює у схемі Carry Trade. При чому, це класика, яка залишається актуальною і у 2026 році, попри поступове підвищення ставок Банком Японії. Суть проста – інвестор бере кредит у єнах умовно під 1,0% і розміщує ці кошти у доларових активах (наприклад, US Treasuries або грошові ринки) з дохідністю 4–5%.

І такі схеми не рідкість, єдине що потрібно розуміти – там де кредит, там присутній додатковий ризик. Що цікаво, навіть корпорації використовують такий спред дохідності. Наприклад, той ж Apple – він має величезну кількість готівки, але усе одно випускає облігації. І за рахунок низької ставки їх облігацій, вони залучають дешево кошти, а свою готівку розміщують по різних юрисдикціях в облігаціях чи інших активах, де ставки вище.

А ще, борг – це хедж проти інфляції. У сучасному світі, де ФРС та інші центробанки активно маніпулюють грошовими агрегатами, борг може бути стратегічним захистом. Це особливо гарно працює, якщо виходить взяти довготерміновий борг по низьким ставкам, і у період вищих ставок, може вийти, що ви, наприклад, залучили борг по 4%, а інфляція 6%. Тобто, реальна ставка стає від’ємною і становить -2%.

Купивши на ці гроші актив, який просто зберігає вартість, навіть без реального росту – ви уже в плюсі за рахунок «чужих грошей».

Ну і також – борг може самостійно закриватися. Наприклад, якщо взяти акції, яка платять дивіденди і перекривають відсотки по обслуговуванню боргу та частково тіло позики. Інша популярна раніше схема – це кредит на нерухомість, і потім здавання в оренду. Тобто, варіанти існують, їх просто потрібно знайти, розрахувати потенціал та ризики, і якщо усе добре, то реалізовувати.

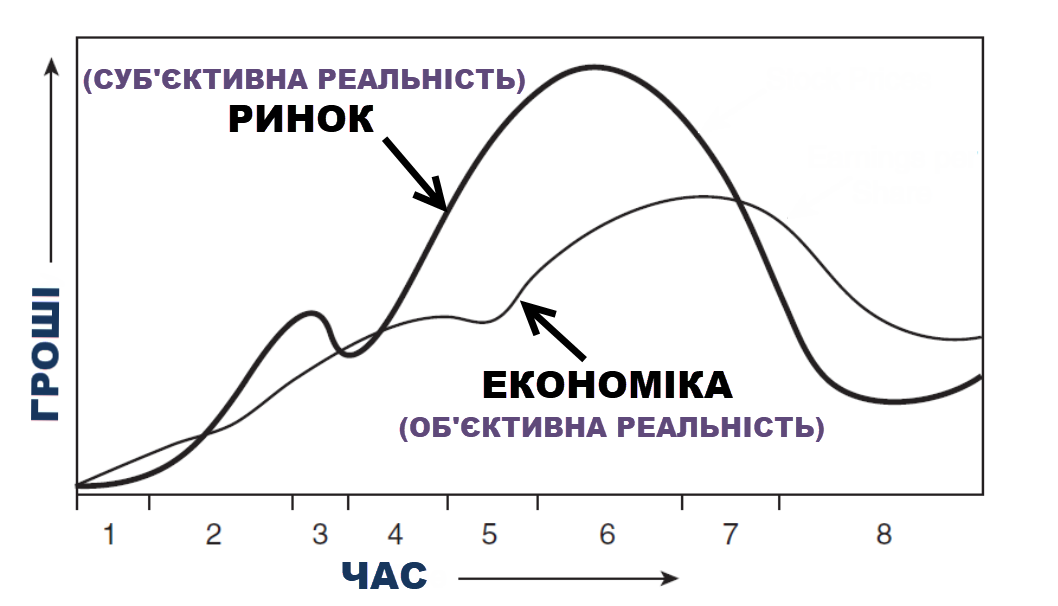

Також, існує популярна думка, що фондовий ринок є відображенням економіки. Але це не так, зв’язок між ними є двостороннім і часто викривленим. До речі, якщо вам цікава прикладна аналітика, доступ до усіх моїх угод, до складу мого портфелю, прямого спілкування і ще багато іншого корисного – то приєднуйтесь до моєї сторінки на патреон. Зокрема, там я зараз формую портфель захисних акцій – що дуже актуально у наш час, і у процесі публікація матеріалів «Свідомий інвестор».

Найбільша ілюзія роздрібного інвестора – віра в те, що якщо ВВП росте, то й акції мають рости. Насправді ринок і економіка живуть у різних вимірах. Цю різницю дуже гарно розкрив Джордж Сорос у теорії рефлексивності ринків. Загалом, він на цьому і зробив свій капітал.

Сорос повністю заперечив ідею ефективного ринку, і визначив, що між ринками і економікою присутня рефлексивність, тобто, двосторонній зворотний зв’язок між сприйняттям та реальністю. Іншими словами, людська поведінка визначається не реальністю, а суб’єктивними уявленнями про реальність. Це призводить до того, що це суб’єктивне бачення і стає реальністю, тобто, ціною активів.

І це прекрасно пояснює, чому на ринках з’являється перегрів і бульбашки, наприклад, як зараз – тобто, ринки відірвані від економіки і корпоративних показників. І чому, під час криз чи рецесій ринок обвалюється нижче реального стану економіки і бізнесу.

Загалом, Сорос заперечив і досі популярну фразу, що ринок завжди правий. Він працював по протилежному підходу – «ринок завжди не правий», і знаходив дисбаланси, на яких можна заробити.

А ще існує популярна теза – що інвестувати просто. Я доволі багато уже говорив про пасивне інвестування, усереднення вартості і інші стратегії спрощення, і навіть окремі дописи є на цю тему, тому я не буду в черговий раз повторюватися.

А напишу про інше – про асиметрію зусиль, на яку мало хто звертає увагу. Коли ми заробляємо гроші – десь працюємо чи маємо власну справу, то чітко розуміємо, щоби досягати кращого фінансового результату, а іноді і просто, щоби залишатися на місці, то потрібно удосконалювати власні навички, вчитися чомусь новому, розвиватися у своїй сфері чи навіть розширювати знання на суміжні галузі.

Але от коли діло доходить до примноження капіталу, то більшість інвесторів чомусь вважає, що тут усе просто і непотрібно жодних зусиль. Можна робити якісь банальні речі і гроші самі будуть працювати і приростати. Хоча примноження точно не менш важливе, ніж заробіток. Але, інвестори самі роблять із себе «пасажирів».

Звичайно, це все йде від глобального фінансового сектору, оскільки інвестор для таких структур – це ресурс, на якому вони заробляють кошти. Система працює так, що весь ризик на себе бере інвестор, і при цьому платить по всьому ланцюгу компаній фін сектору, які ще й до того мають обмежену відповідальність, що підштовхує їх до надмірного і невиправданого ризику при використанні коштів інвесторів.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Інвестування завжди пов’язане з ризиком втрати капіталу

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

💰 Безкоштовний веб застосунок “Розумні Гроші”>>>

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

Сучасний геополітичний аналіз часто грішить спрощенням, концентруючись на видимих інструментах сили – військовій силі, торговельних…

Фінансові ринки за своєю природою є складними адаптивними системами, і фінансовий результат кожного окремого учасника…

Інвестиційне колекціонування монет - це своєрідний інвестиційний ринок, який має, без перебільшення, величезний потенціал. Але,…

Сьогодні навколо штучного інтелекту панує справжня релігійна атмосфера. А фінансовий сектор при цьому активно «годує»…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}