Інвестори звикли, що ринок працює за певними шаблонами останні практично 20 років, але 2026 рік – це, із дуже великою ймовірністю, точка, де ці шаблони перестануть бути ефективними. Вже зараз ми бачимо, що відбуваються структурні зміни, як на геополітичному, так і економічному рівні. І це породжує нові ризики, і відповідно – нові можливості для інвестора.

Тому, у цьому дописі ми суто практично розглянемо діючі і нові тенденції на ринку, на що звертати увагу інвестору цього року, які активи у сфері ризику, а які можуть дати високий потенціал зростання.

Ми поглянемо загалом на ринок, на нестандартні можливості у галузі ШІ, на товарні активи, і зокрема на дорогоцінні метали, звичайно – на тенденції в крипті та ще деякі важливі очікування.

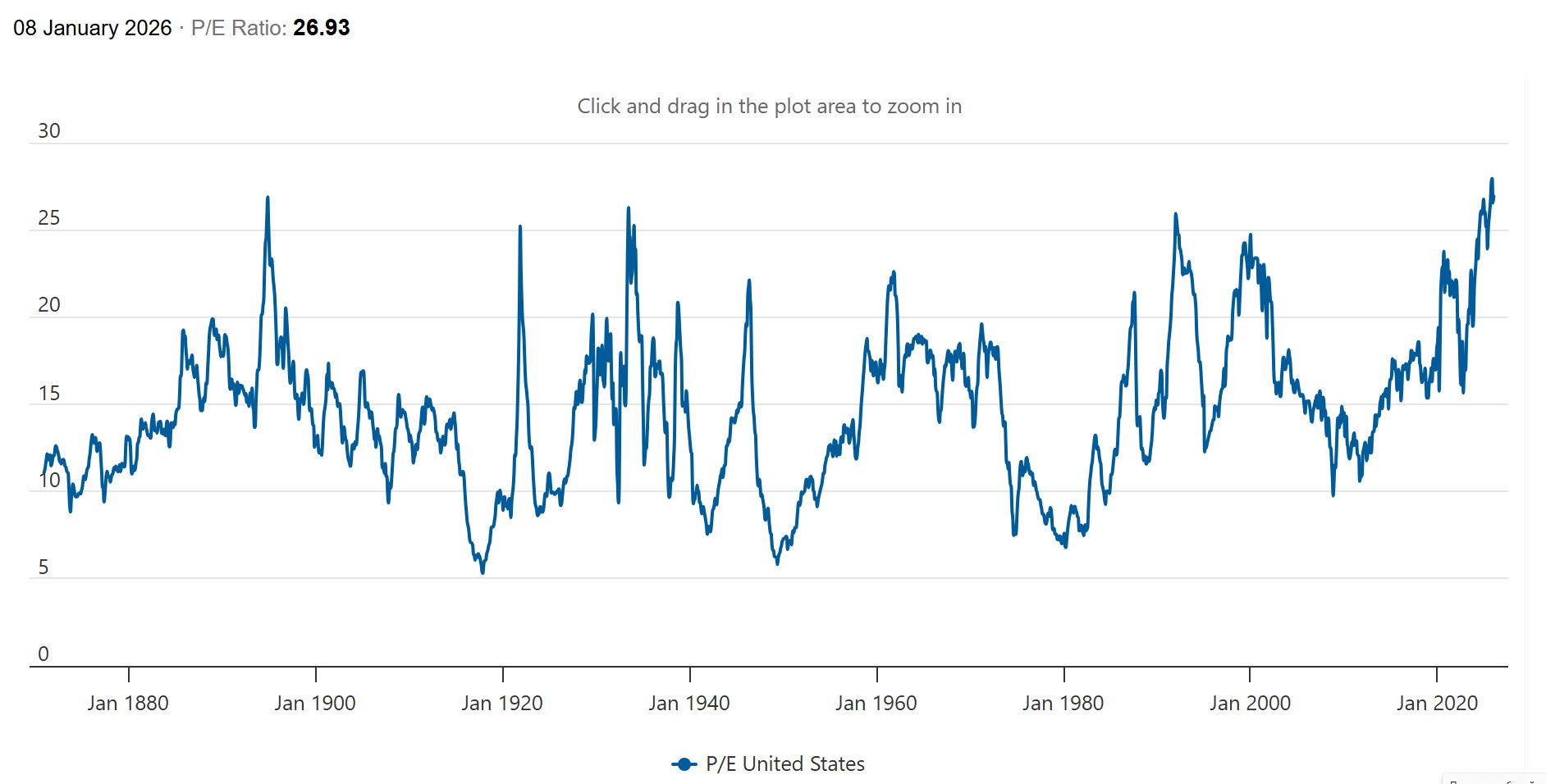

Одразу до справи. Перше, що потрібно врахувати інвестору – це перегрітість ринку і структуру економіки. Зараз американський ринок один із самих дорогих у своїй історії.

Якщо взяти P/E, для широкого ринку – тобто, скільки доларів інвестори готові заплатити за кожен $1 чистого прибутку компанії, то видно, що ринок знаходиться біля історичного максимуму, більше було тільки у листопаді 2025 року.

Якщо взяти P/E суто для індексу S&P 500, то виглядає ніби не так критично – так, значення на екстремально високих рівнях, але не на максимумах.

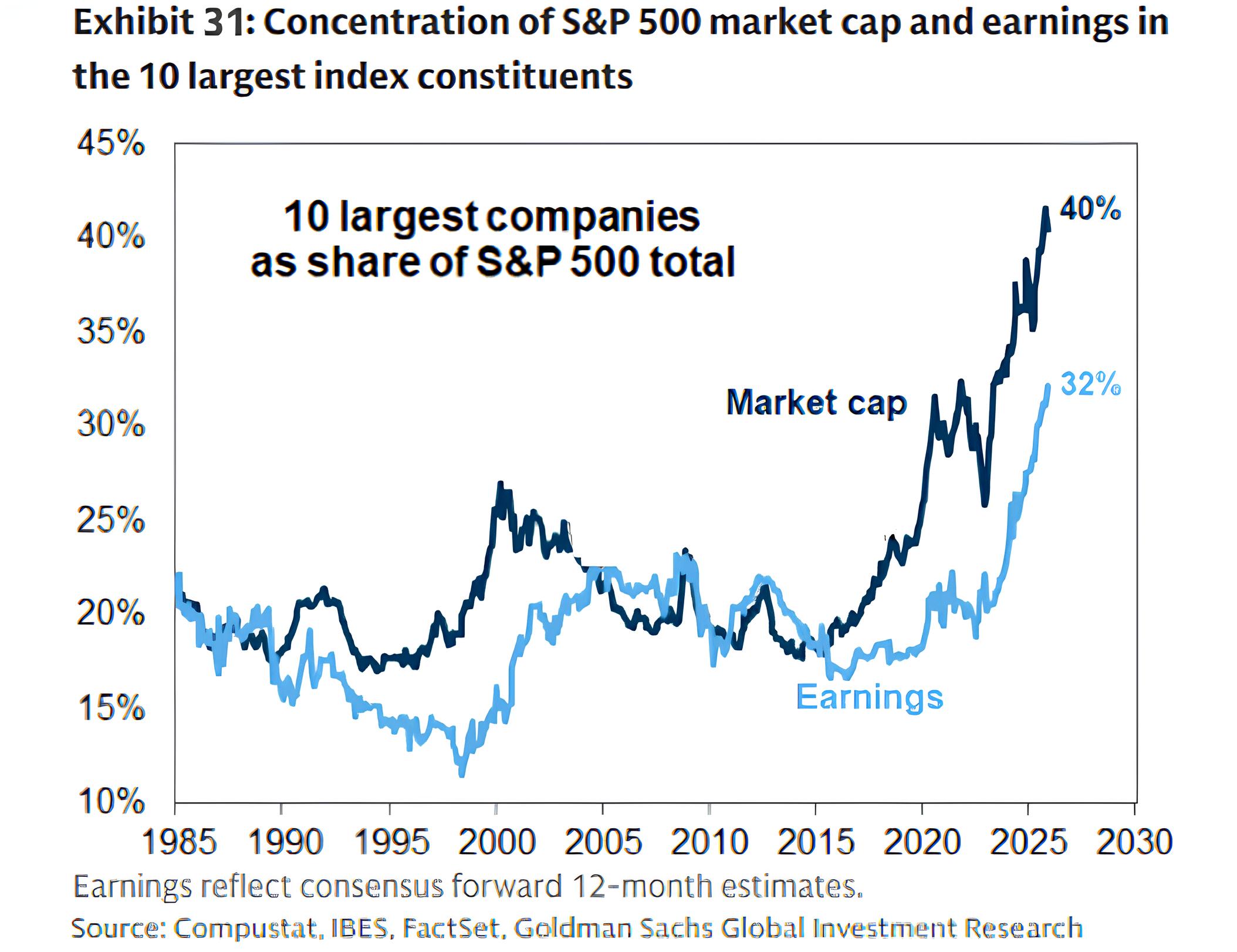

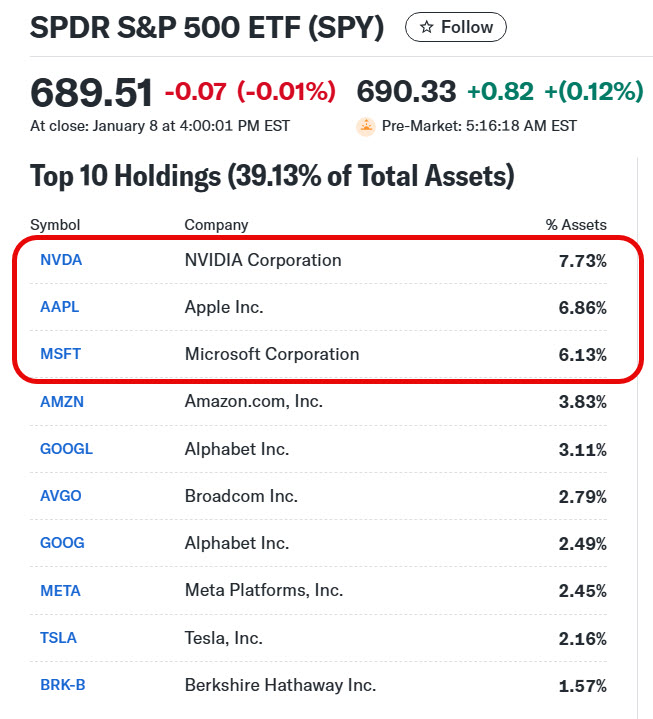

Та це пов’язано із тим, що індекс S&P 500 концентрований у кількох компаніях – 40% ваги індексу знаходиться у 10 компаніях, при чому, більше 20% припадає всього на 3 компанії. І це веде до того, що S&P 500 не є індексом широкого ринку.

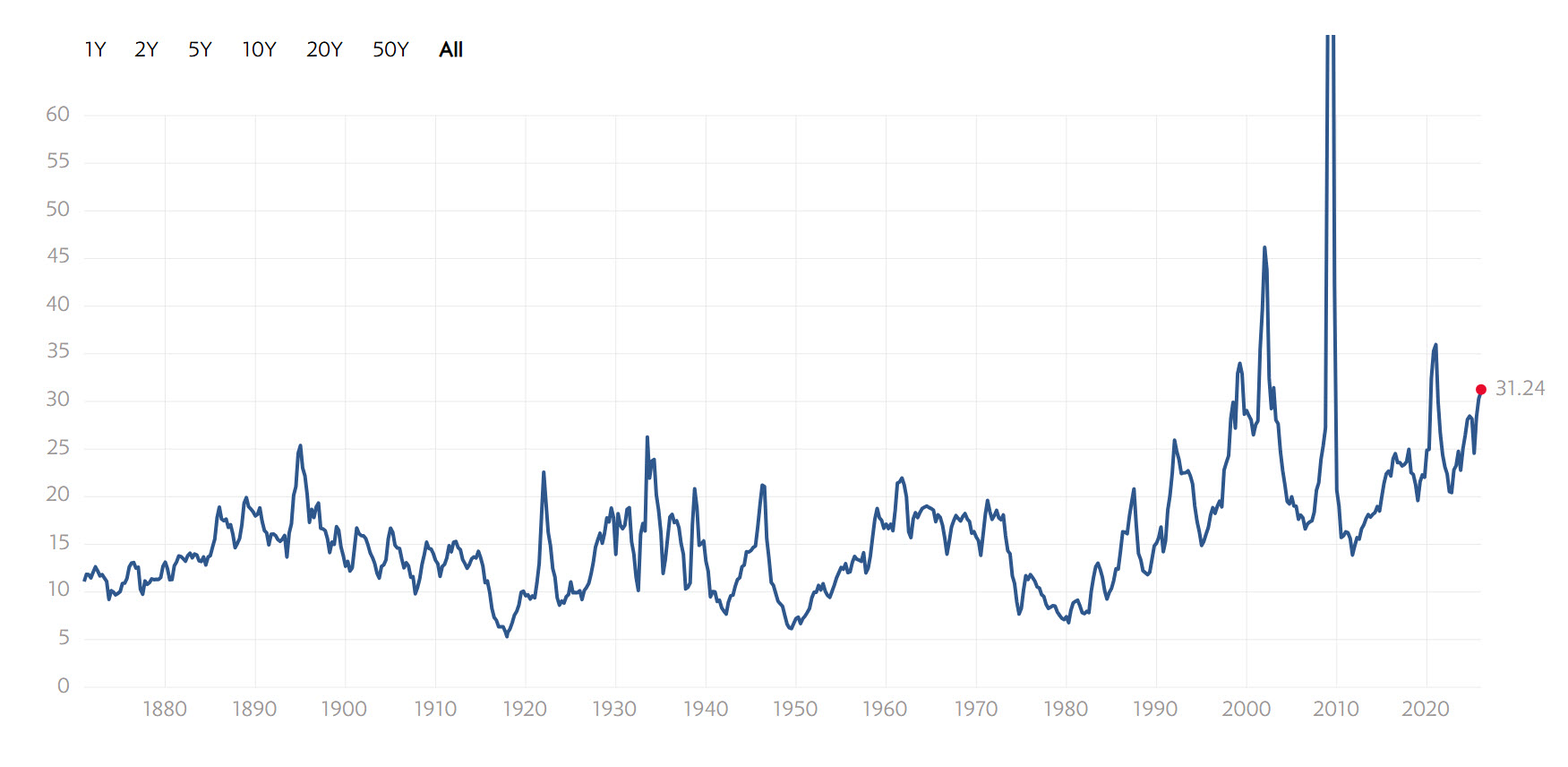

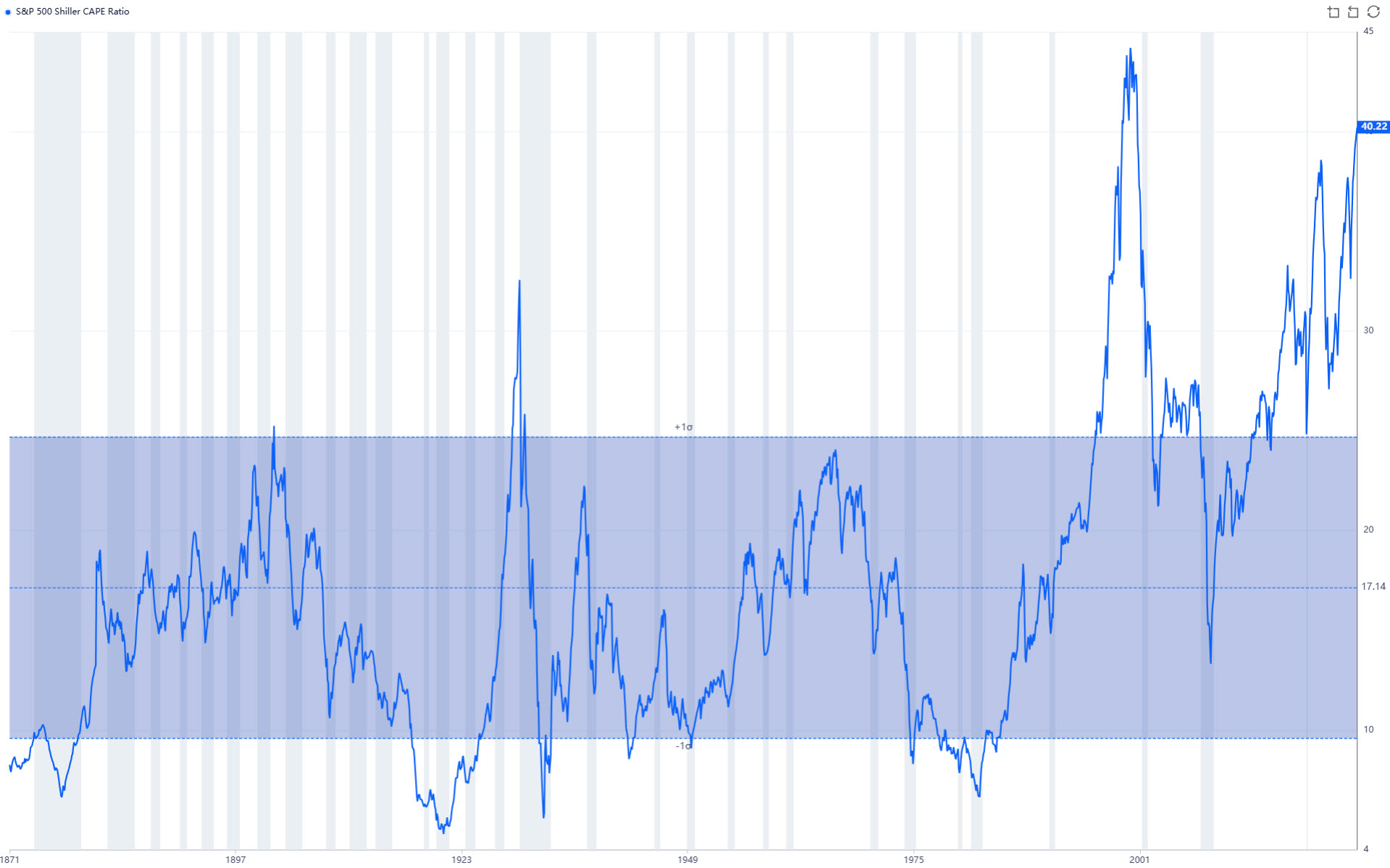

Але, якщо взяти дані по P/E Шиллера по S&P 500, тобто, згладжені 10-річні дані по прибутковості із врахуванням інфляції, то навіть така концентрація не рятує індекс від реальної переоцінки ринку – поточне значення у 40 поступається тільки бульбашці доткомів.

І таких індикаторів, що показують переоцінку є безліч, наприклад то й же індикатор Баффета, який дивиться на ринок із зовсім іншої сторони, показує також історичну переоцінку. Тобто, переоцінка ринку є, і це факт.

Інша сторона – це стан економіки США. Так, вона ще не у поганому стані, хоча і хорошою назвати важко – вона просто має нестандартний вигляд на даний час. Аналітики показують її як К-подібну, тобто, частина економіки показує певний приріст, а інша частина – показує постійне скорочення. І саме тому, зараз є настільки полярні погляди – одні аналітики прогнозують подальше зростання, а інші – глибоку рецесію. При чому, цей стан економіки не появився зараз, він взяв початок ще у 2022 році, як результат надлишкового стимулювання економіки після пандемії.

Це доволі рідкісне явище, бо переважно, економіка умовно «синхронна», і востаннє в штатах така К-подібна економіка з’явилась у 1920х, і проіснувала до 1929 року, поки не сталася велика депресія. І, до речі, тоді і зараз було дуже багато спільного, але допис не про це, тому не буду розпилятися.

Як із цим бути інвестору? Інвестор має врахувати підвищені ризики охолодження ринку у своєму портфелі. Тобто, усе індивідуально – хтось частково фіксує прибутки, хтось готовий пересидіти рецесію, а хтось повністю у захисних активах. Тобто, рішення має бути прийняте безпосередньо інвестором, але із розумінням ризиків і наслідків.

Переходимо до наступного, уже більш практичного – як зараз заробити на штучному інтелекті. Штучний інтелект є дуже перспективною технологією, яка залишиться із нами – але основна проблем у тому, що великі ШІ компанії надзвичайно переоцінені, і купувати їх зараз – це означає велику ймовірність у наступні роки отримувати посередню дохідність, або навіть, нереалізовані збитки.

Так, завжди є варіант інвестувати у починаючі ШІ-стартапи – але тут є ризики, що більшість із них зникне, коли пройде хайп і почнеться реальна фаза росту. Рівно так само, як це було із інтернет-компаніями після бульбашки дот-комів – тисячі компаній зникли, а залишилось кілька найбільших лідерів. Те ж саме було і після буму 1920х – перед депресією у штатах було порядку 3 000 автомобільних брендів та компаній, але через 20 років залишилось 40 із них, а через 40 років – фактично три великі компанії, які контролювали 80% ринку, і кілька невеликих. Те саме буде і зараз, але вгадати майбутніх лідерів буде важко.

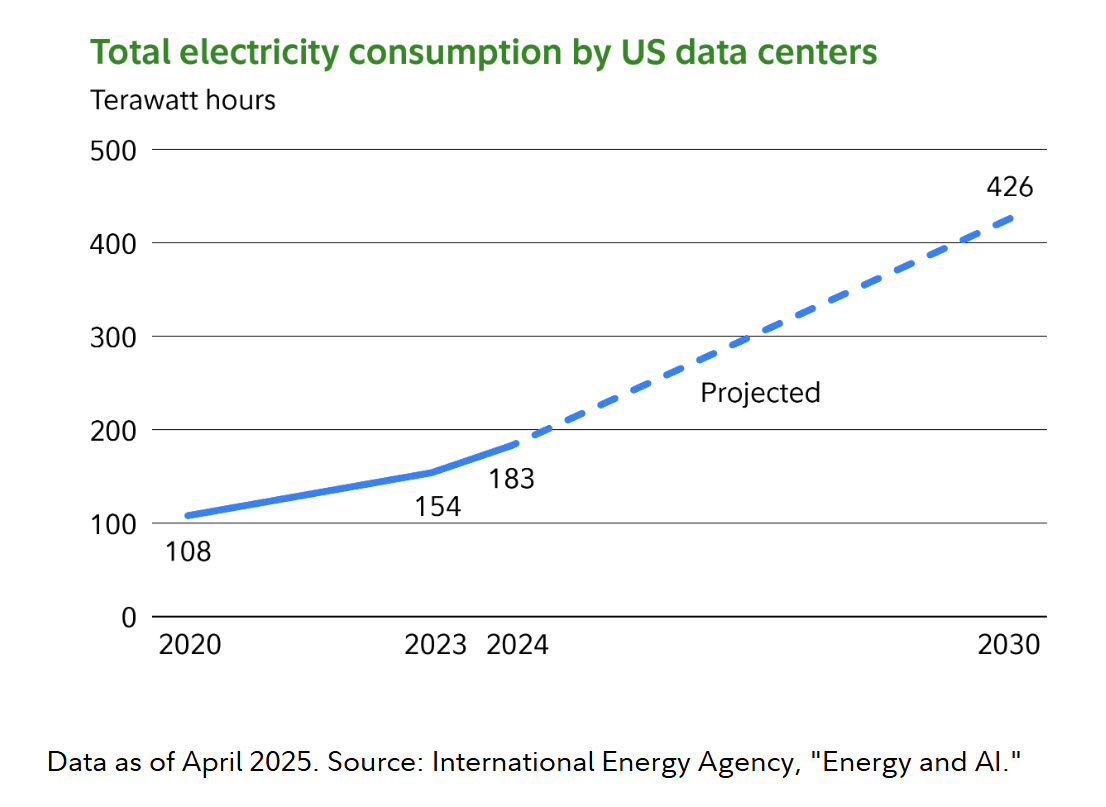

Тому, потрібно дивитися у іншу сторону, де є можливості пов’язані із ШІ. По-перше – це енергетика. Розвиток штучного інтелекту стикається з жорстким фізичним обмеженням: енергопостачанням. Дата-центри, необхідні для навчання та роботи моделей нового покоління, потребують безпрецедентних обсягів електроенергії. За оцінками, споживання електроенергії дата-центрами в США подвоїться до 2030 року.

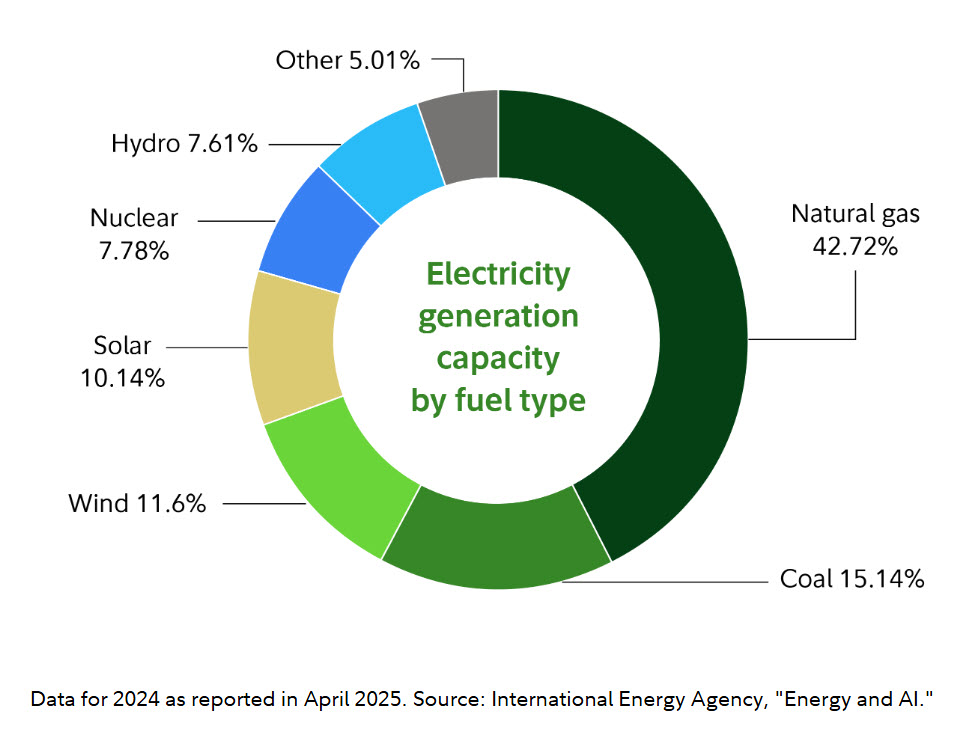

Проблема полягає не лише в кількості енергії, але і в її якості. Дата-центри вимагають стабільного навантаження 24/7, яке відновлювані джерела енергії (вітер, сонце) не можуть забезпечити самостійно через свою переривчастість. Тому, відбувається відродження ядерної енергетики.

Ядерна енергетика – це єдине джерело енергії, яке є одночасно безвуглецевим і здатним забезпечувати стабільне базове навантаження. І тут я бачу дві ключові можливості. Перше – це компанії-оператори атомних електростанцій, вони цікаві тим, що технологічні гіганти, як Microsoft, Amazon та інші, заключають прямі контракти, які забезпечать довготермінові обсяги виробництва і грошовий потік.

Важливо. Я зараз, і надалі у дописі буду писати про конкретні компанії – але це не інвестиційна рекомендація, це просто приклади цікавих компанії із відповідних секторів.

Отож, це наприклад компанія Vistra, яка підписала з META 20-річний контракт на постачання електроенергії.

Це Constellation Energy – найбільший оператор АЕС в США, який на потреби Microsoft запускає окремий енергоблок. Це Talen Energy яка першою створила дата-центр прямо біля своєї АЕС для потреб Amazon. І т.д., компаній у цьому секторі вистачає.

Але, цікавим є не тільки атомна енергетика. Проблема атомної енергетики у тому, що будівництво нових ядерних потужностей займає роки. Тому, перехідним мостом, який може швидко забезпечити постійною і безперебійною енергією є генерація на базі газу.

Тому, газові електростанції можуть бути робочим рішенням для швидкого покриття дефіциту енергії.

Компаній, що займаються газовою генерацією є достатньо. Наприклад, це GE Vernova, яка має прямі контракти із Amazon, а також, входить у альянс із Microsoft, Nvidia та BlackRock по інфраструктурній ініціативі.

Це NRG – це найбільш «технологічний» оператор, який фокусується на роздрібному ринку та прямих угодах із дата-центрами. Вони також мають прямий контракт із Google на балансуваннях їх потужностей.

Але ШІ – це не тільки енергетика, це ще й інфраструктура. Виробники трансформаторів, кабелів та розподільчого обладнання мають замовлення на роки вперед.

Сюди можна віднести Eaton, яка реалізує стратегію «Grid-to-Chip» (від енергомережі до мікросхеми). Ця компанія має стратегічний альянс із Nvidia, а також, прямі багаторічні контракти із Microsoft та Amazon.

Це також nVent Electric, яка будує спеціалізовані корпуси для електроніки, високотехнологічні шафи для серверів і т.п. Ця компанія також співпрацює із NVIDIA, Google і Amazon.

Також, якщо вам цікаво глибше, то погляньте на сферу управління тепловідведенням, наприклад, це Vertiv, Modine та інші.

Або на REIT, які спеціалізуються на дата-центрах, типу Equinix та т.п.

Наступне, на що я б хотів звернути увагу – це ринок дорогоцінних металів. Зараз золото і інші дорогоцінні метали на великому хайпі. І такому росту знаходять багато пояснень – наприклад, що центральні банки світу масово скуповують золото. Але покупка золота центральними банками – це звичайний процес, який відбувається постійно, і він, як правило, не призводить до зростання цін, бо ЦБ не купують золото через біржові механізми.

Більше того, центральні банки далеко не основні гравці на ринку. Наприклад, за минулий рік, коли була мова про масову скупку золота, банки купили менше 20% видобутого золота (тобто, тільки свіжого, не загальної пропозиції на ринку).

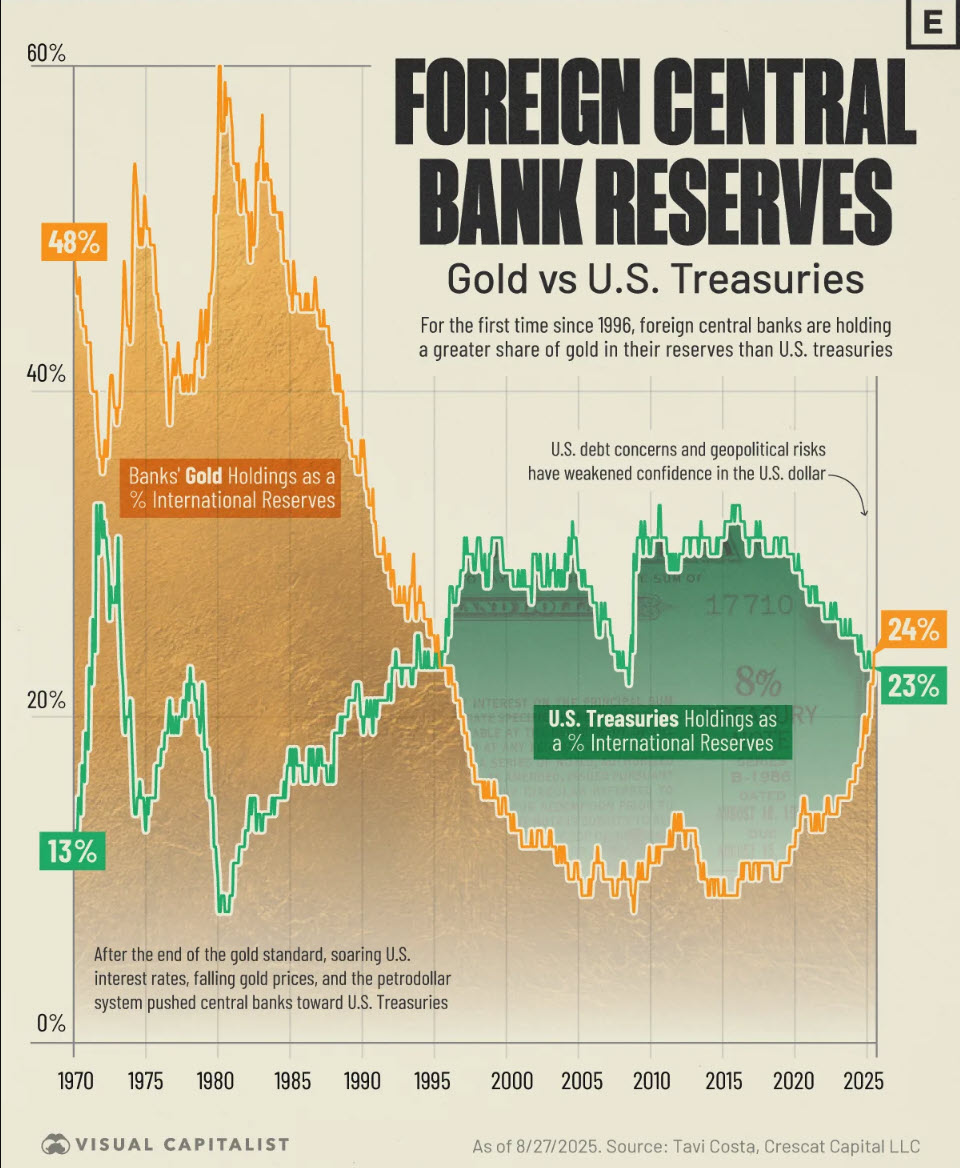

Ще один із факторів, який використовують аналітики – це те, що резерви ЦБ у золоті уже перевищують резерви у американських облігаціях. Але тут є дві речі, які не договорюють аналітики – перше, це те що рівень американських облігацій у світових резервах знижується, як і їх вартість, а друге – цей графік зростання золота майже повністю пов’язаний зі зростанням ціни золота, а не його кількості.

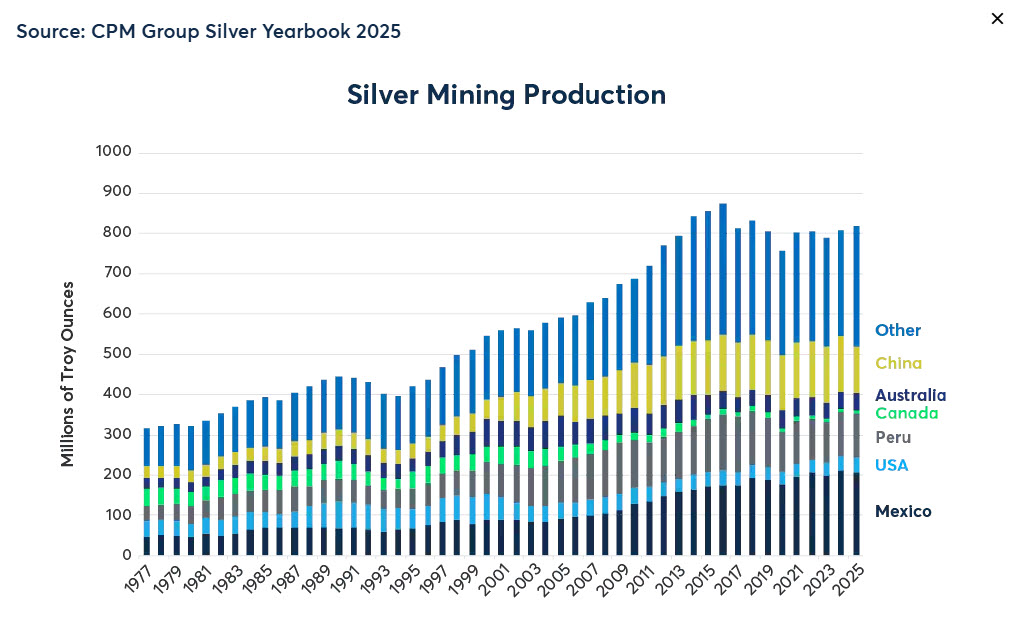

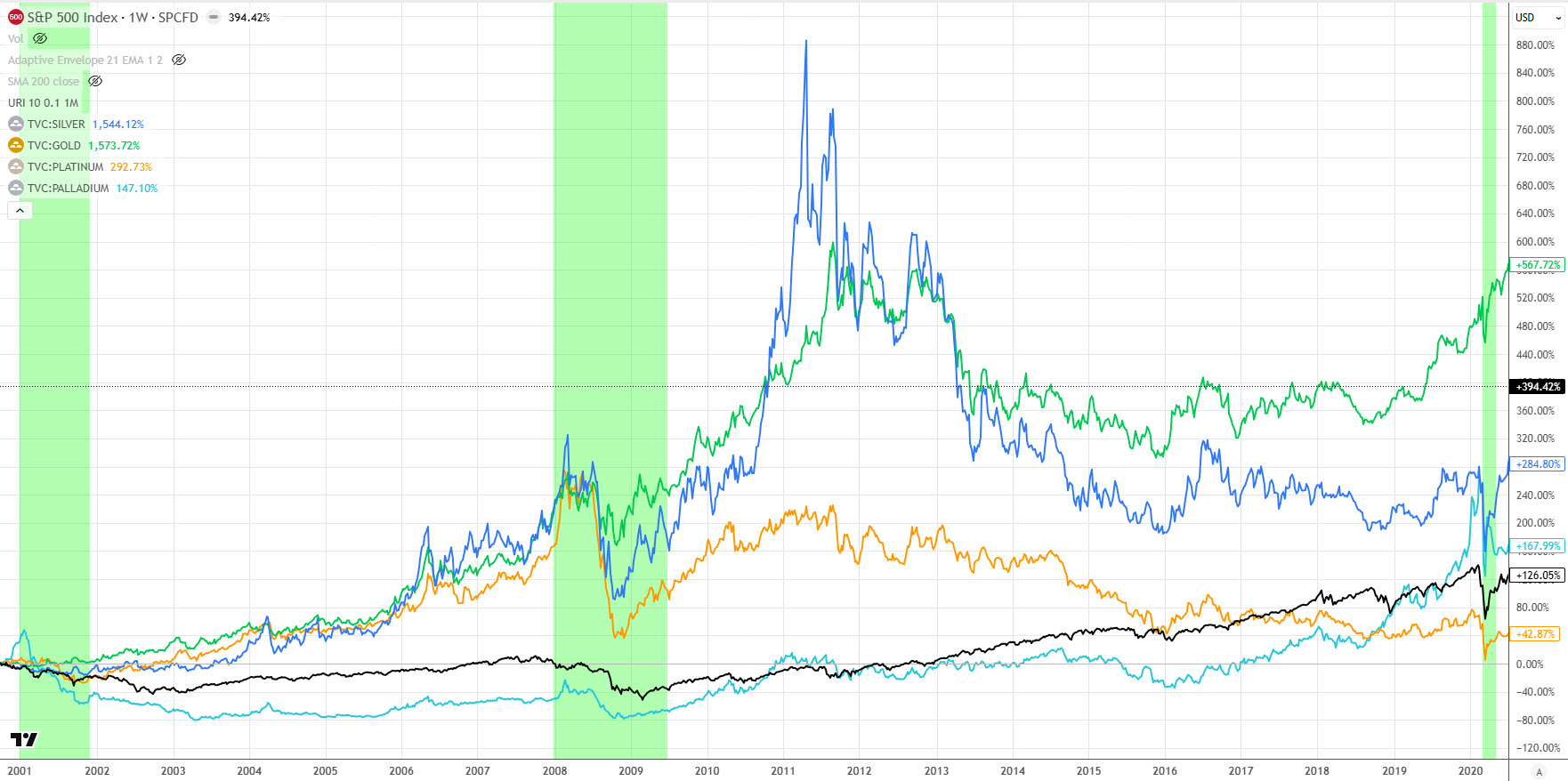

І ще один аргумент аналітиків – це зростання попиту на дорогоцінні метали. Але якщо до прикладу візьмемо срібло, яке виросло втричі, то у виробничій сфері за останні 20 років немає суттєвого приросту у попиті.

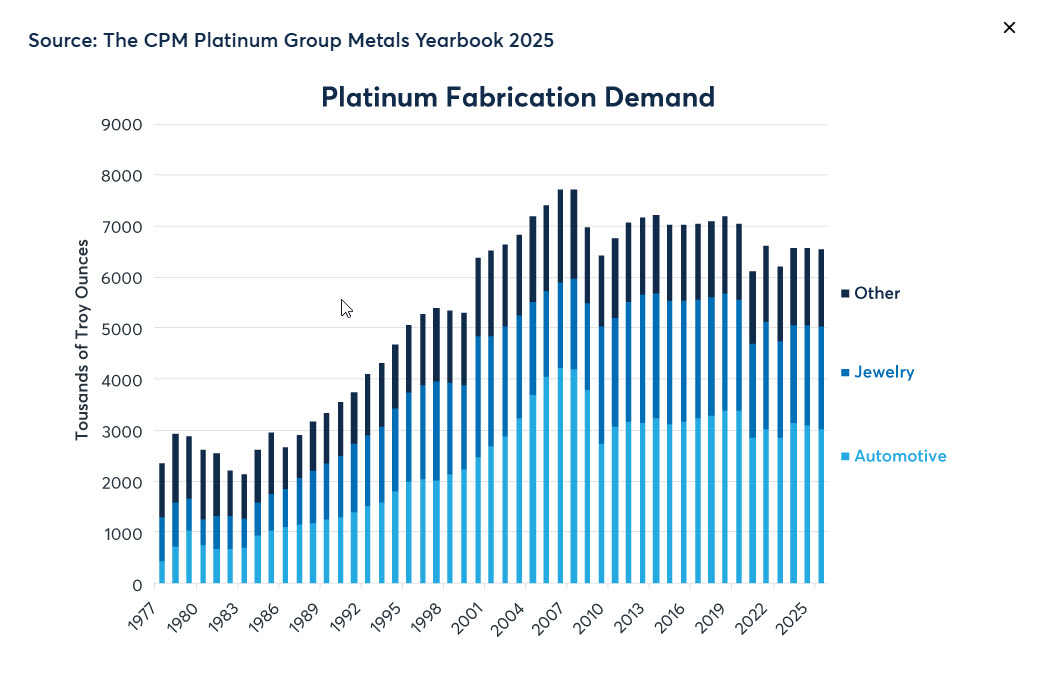

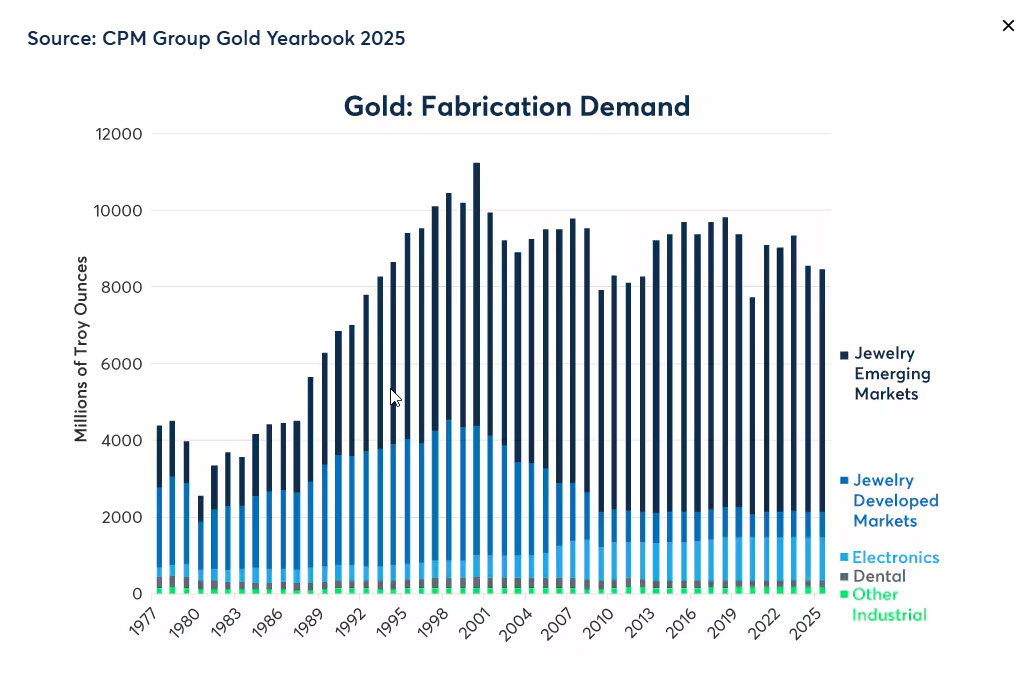

А якщо подивитися на платину, яка виросла вдвічі, то по ній узагалі є зменшення попиту. І така ж ситуація у золоті.

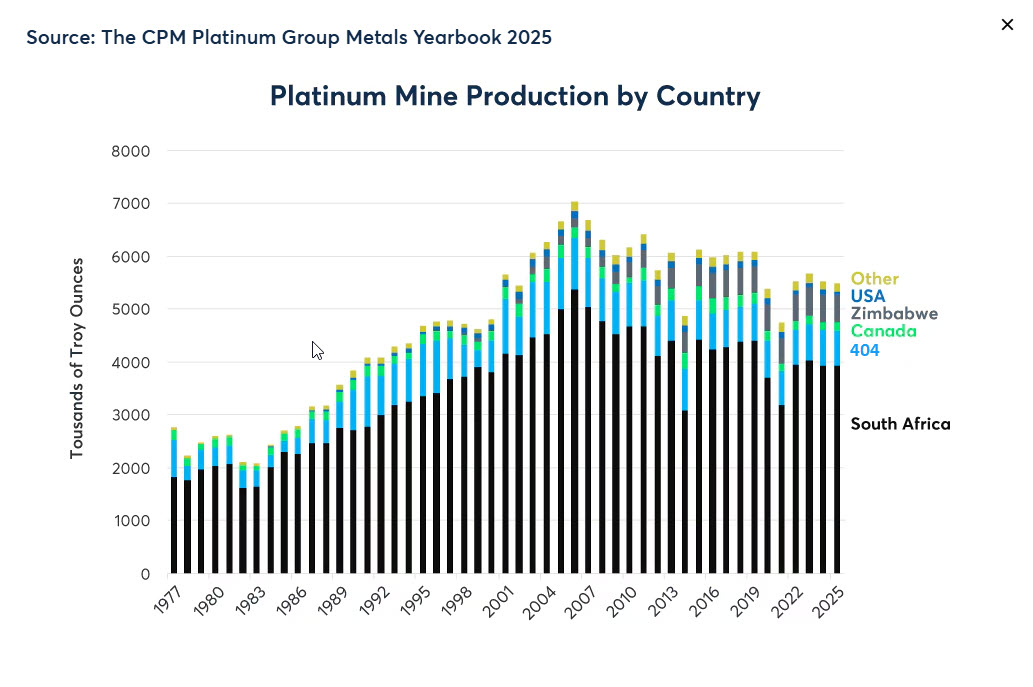

Якщо взяти пропозицію, то по платині вона також знижується – хоча не такими темпами, як зростає ціна.

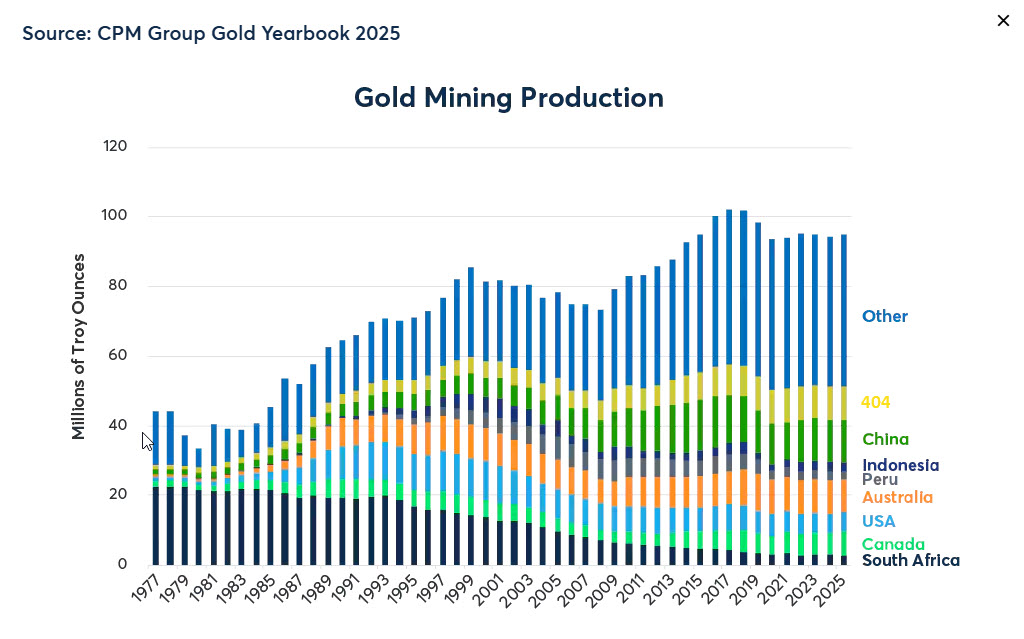

Але от по золоту і сріблу – видобуток, у довготерміновому плані тільки зростає.

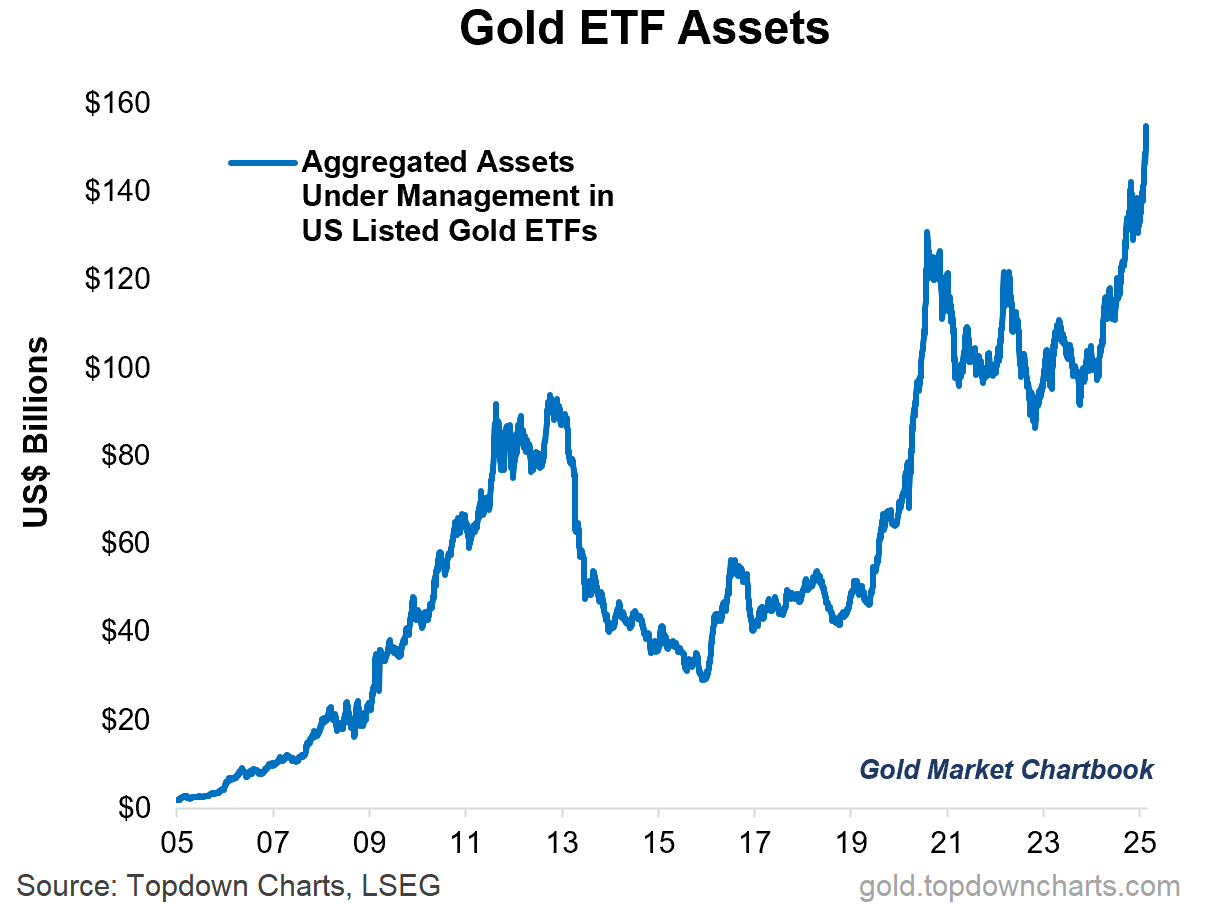

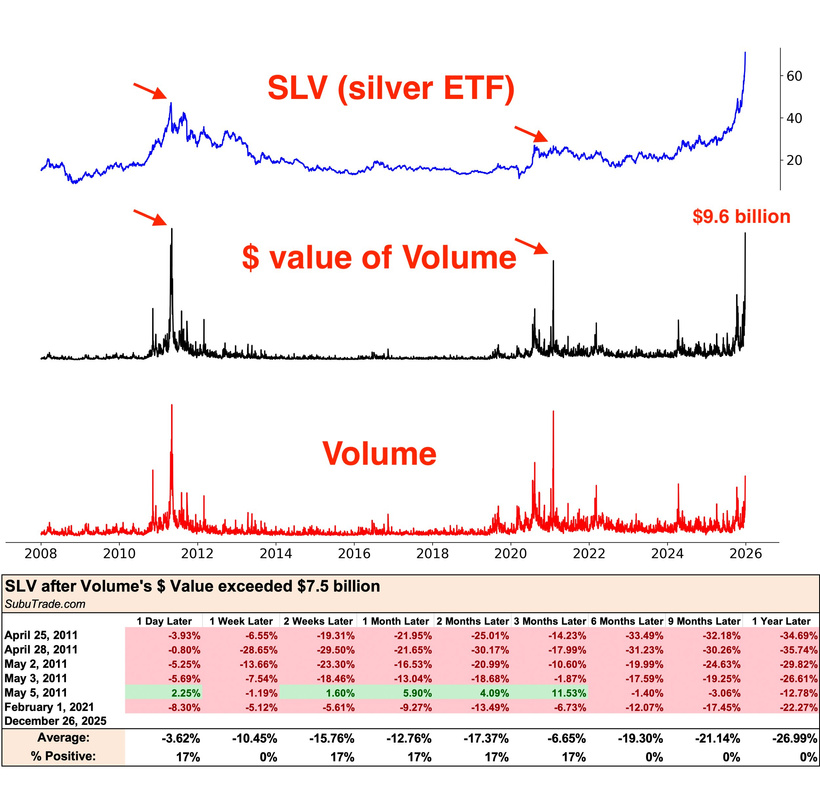

Тобто, основна причина росту таких активів – спекулятивна. Це масово розганяється аналітиками, які прямо пов’язані із вигодо набувачами із цього ажіотажу, а преса і інші медіа просто підхоплюють цей хайп. Зацікавлені особи, в першу чергу, це фінансова сфера – наприклад, видавці ETF фондів. Їм не важлива ціна на золото, але ажіотаж приводить до зростання обсягів вкладень, а значить – зростання комісійних прибутків таких фондів.

Спочатку наплив покупців був у ETF на золото, оскільки воно концентрувало усіх інвесторів, але на даний час ажіотаж уже і у інших дорогоцінних металах, наприклад, у сріблі. При чому, обсяги торгів виросли настільки, що це уже схоже на FOMO.

Можна зустріти пояснення, що дорогоцінні метали є захисним активом, тому, на них такий попит в наші часи. Якщо по золоту частково можна прийняти цю думку, то по сріблу, платині чи паладію це узагалі не так, так як це в більшості промислові метали, які мають високу кореляцію із фондовим ринком. І на графіку, який охоплює останні 3 рецесії, ви можете чітко бачити, що усі ці метали, включаючи золото, знижуються у ціні під час рецесій.

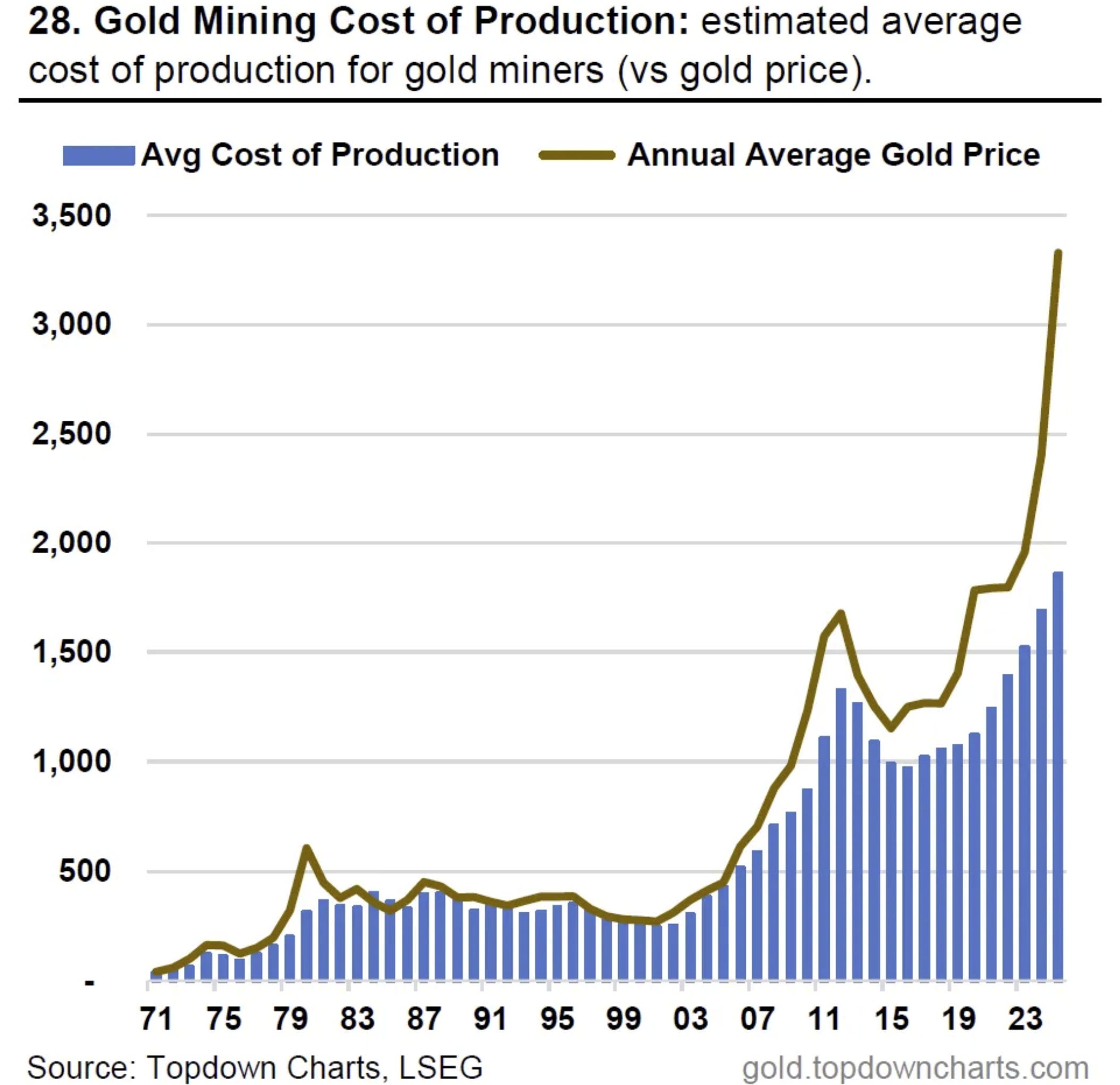

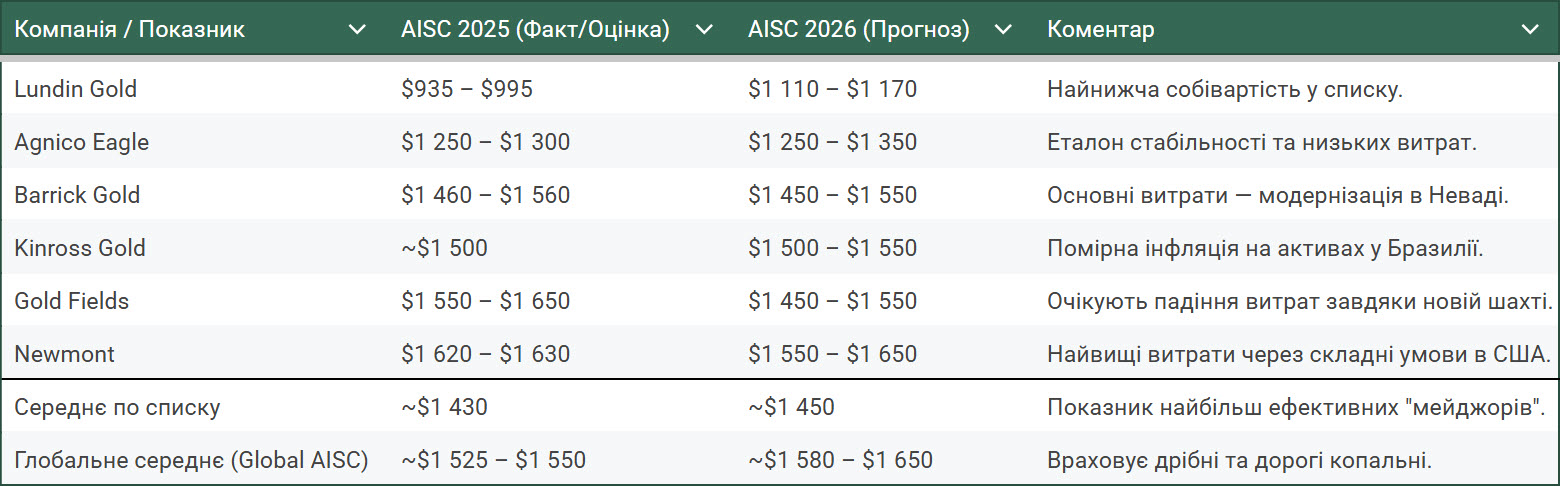

Узагалі по золоту є певне неписане правило, яке підтверджується історією – ціна золота середньо-історично коштує на +-25% дорожче вартості видобутку. І якщо за якихось умов ціна відривалася, то вона завжди із часом поверталася до своєї нормальної вартості.

А якщо врахувати, що поточна середня собівартість видобутку золота рівна 1550 доларів за унцію, чи навіть порахувати очікування у 1650 на наступний рік – то орієнтована вартість золота має бути 2000 доларів за унцію.

Тобто, враховуйте це у власній стратегії. Хоча, якщо довготерміново взяти, то я переконаний у подальшому зростанні, але тільки після закінчення хайпу, розвантаження спекулянтів і нормалізації звичайного для золота тренду.

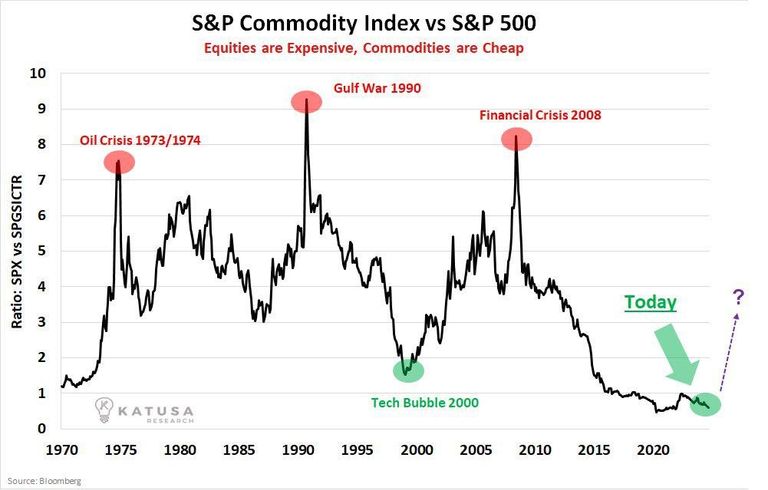

І причина у подальшому рості золота, і загалом багатьох інших товарних активів, полягає у тому, що скоріш за все, ми знаходимось на початку нового товарного суперциклу.

Загальний геополітичний стан у світі, зростання світового боргу, глобальні дефіцити, переоцінка фінансових активів – усе це фактори які тиснуть на зростання вартості реальних активів.

Але основним фактором початку товарного суперциклу буде зростання інфляції. Зараз ми бачимо повністю зворотній ефект – йдуть активні дезінфляційні процеси, причина думаю зрозуміла – слабкість економіки, споживчого ринку і т.п. Тому, активна фаза товарного суперциклу, швидше за все почнеться уже після рецесії.

Чому після рецесії? Бо під час зниження економіки, вартість, чи точніше навіть – ціна реальних активів знижується. А уже коли уряди почнуть рятувати свої економіки – почнеться активний ріст товарних ринків. Справа у тому, що уряди завжди йдуть самим простим шляхом – надавання дешевої ліквідності, тобто, це знову буде ріст грошової маси, ще більше зростання дефіцитів бюджетів, і це усе, звичайно призведе до зростання інфляції.

До речі, цей сценарій початку товарного суперциклу після рецесії дуже гарно лягає в історичні опорні точки товарного суперциклу – такий цикл починається і закінчується, як правило, на рецесіях. А якщо по датам подивитися, то якраз 2026 гарно лягає у циклічність ринків – у мене є допис на цю тему, якщо не бачили, то рекомендую до прочитання.

Які саме активи будуть давати найкращий приріст на даний час важко сказати. Але як правило – це енергетика, наприклад нафта, а також, судячи із розвитку ШІ інфраструктури, великий потенціал присутній в урані.

Якщо буде активно зростати інфляція – то підвищений ріст буде у золота і інших дорогоцінних металів. Якщо ж буде бум промисловості, то будуть рости промислові метали – мідь, алюміній, та ж платина і паладій. Тобто, конкретику будемо бачити уже по факту, але приріст у середньому буде по всім товарним активам.

Криптовалюта теж активно змінюється. Основним фактором крипти стає токенізація реальних активів – уже є токенізовані акції, облігації, нерухомість, золото і т.п. Цей процес не новий, але він стає більш надійним – тобто, адаптується законодавство, підлаштовується нормативи, створюється регуляція і т.п.

Я впевнений, що у наступні кілька років для покупки тих же акцій уже не потрібно буде брокера, і акції не будуть просто лежати на рахунку чи на гаманці, а будуть приносити додатковий прибуток через DeFi-протоколи чи якісь аналоги.

Тобто, від дивакуватих монеток і токенів крипта переходить у серйозний клас активів, де можна буде безпечно інвестувати, без високих ризиків скаму. І це чудово, бо це спростить доступ до ринків, на ринку буде більше людей, а значить, потенціал зростання активів буде вищим.

Які є найбільші ризики у 2026 році? Я особисто бачу загальний ризик у класі ризикових активів, включаючи криптовалюту. А найбільші проблеми є у американській комерційній нерухомості – там ситуація дуже важка. У регіональних банках – які є кредиторами такої нерухомості, і їх кредитні портфелі не рідко перевищують власний капітал банків – тобто, вони технічно уже в дефолті. І ще одна точка високого ризику – це дорогоцінні метали, не можна виключати зниження їх вартості на 50% або й більше.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Інвестування завжди пов’язане з ризиком втрати капіталу

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Ще у липні 2025 року Сполучені Штати ухвалили закон, який кардинально переписує правила гри у…

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}