Якщо ви хочете зрозуміти, куди рухається світова економіка, припиніть дивитися на ціни технологічних гігантів і погляньте на нерухомість США. Це ринок вартістю понад 80 трильйонів доларів, який також прямо впливає на велику кількість суміжних секторів – від замовлень на сталь і деревину до продажів складного софту для логістики.

Тому, у цьому дописі ми розглянемо реальний стан справ на ринку нерухомості – як житлової, так і комерційної – який у доволі сумному стані. Розглянемо першопричини цих проблем нерухомості, що може допомогти вирішити ці проблеми та які незворотні процеси можуть запуститися, якщо проблема не буде вирішена. А також, порівняємо світову фінансову кризу 2008 року і те, що відбувається зараз.

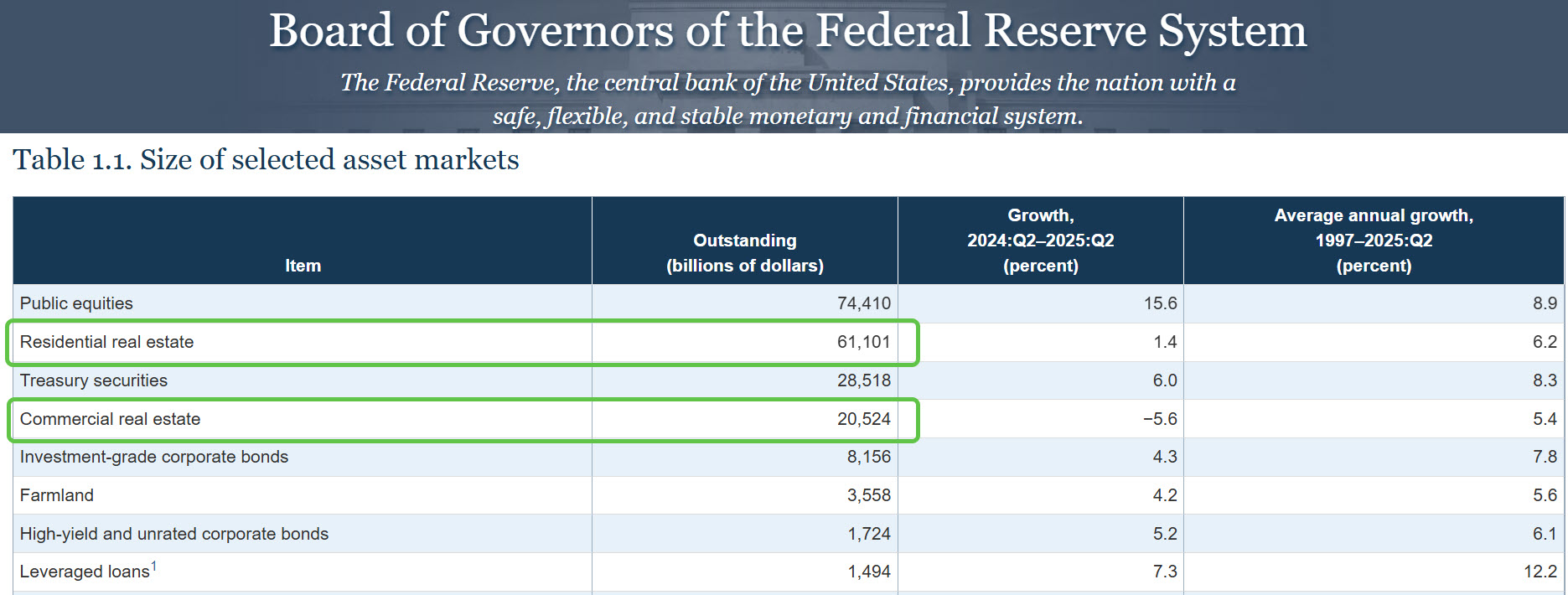

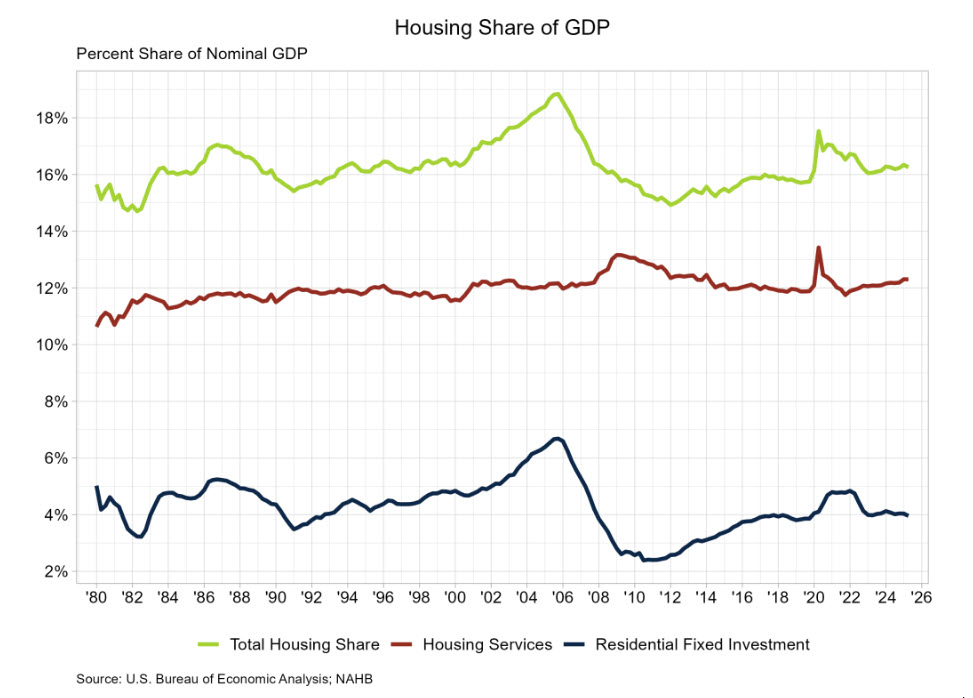

Починаємо із того, чому ринок нерухомості такий важливий? Крім того, що ринок нерухомості є більшим за весь фондовий ринок США, і до того ж має велику частку у фондовому ринку, це ще й 15-18% від ВВП США.

Більше того, міжнародний валютний фонд (МВФ) аналізує ринок нерухомості США як системний ризик для світу. Тому, американська нерухомість є одним із ключових показників економіки як США, так і світової.

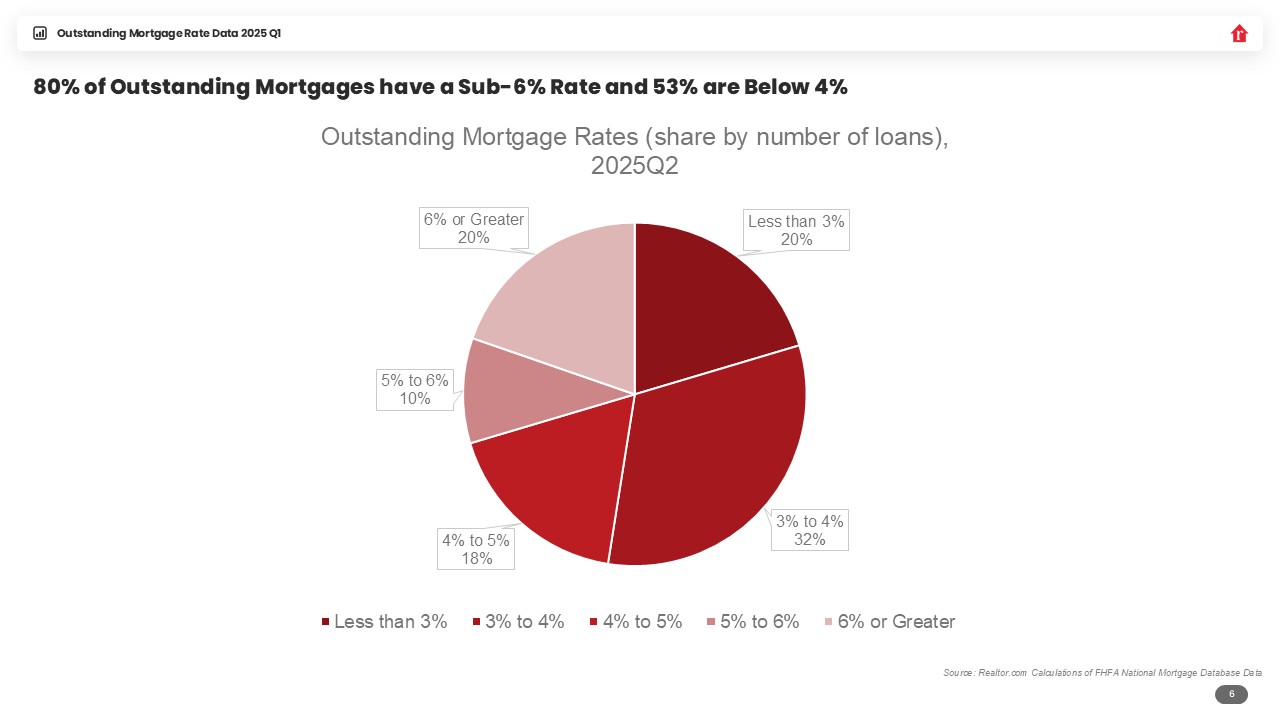

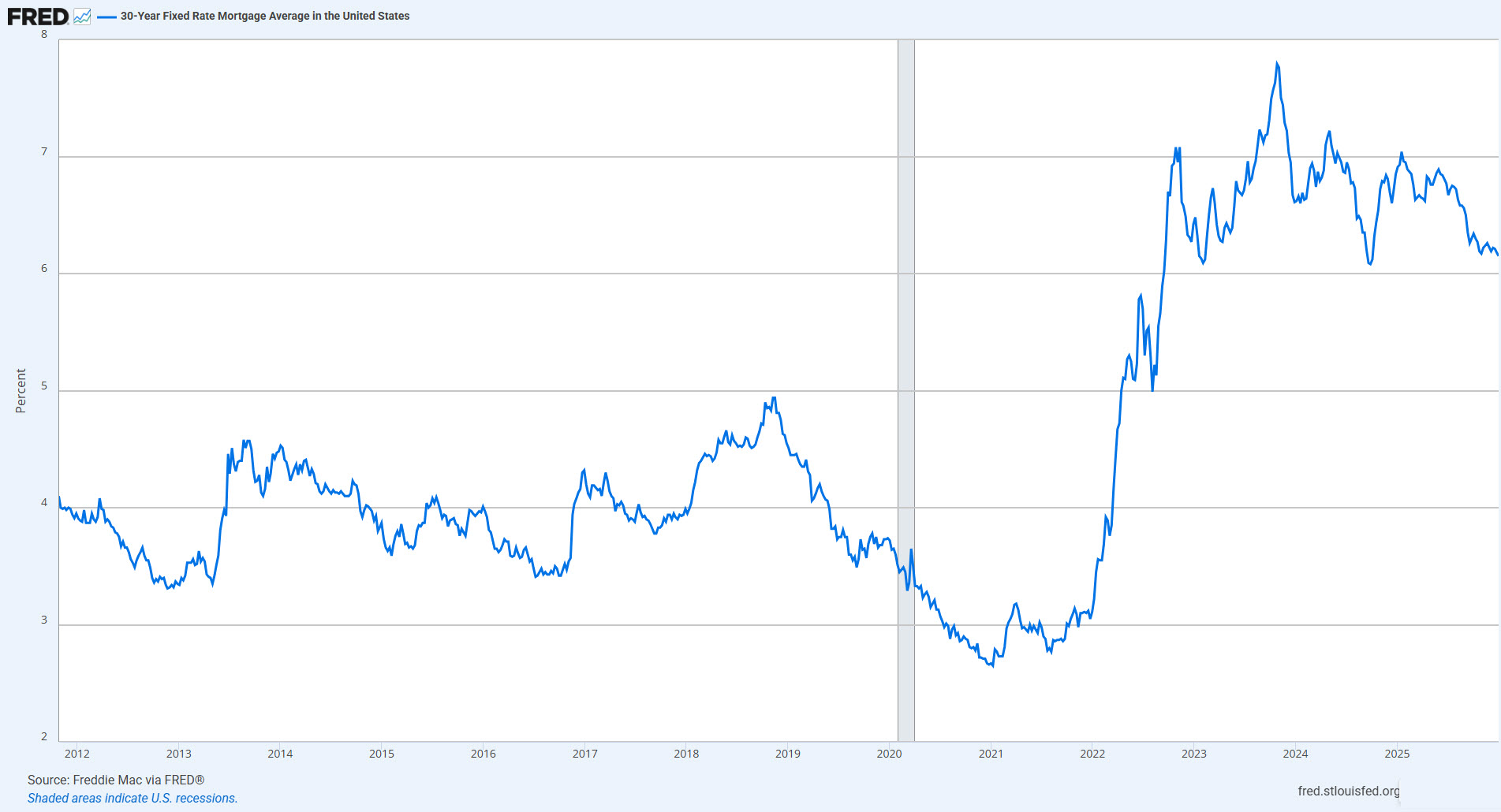

А це привело до того, що власники житла не мають жодної економічної мотивації продавати свої будинки, оскільки купівля нового житла вимагатиме нової іпотеки за ставкою 6-7%. Тобто, продаж будинку з іпотекою під 3% і купівля аналогічного за ціною будинку з іпотекою під 6,5% призведе до зростання щомісячного платежу на 40-50% без покращення житлових умов.

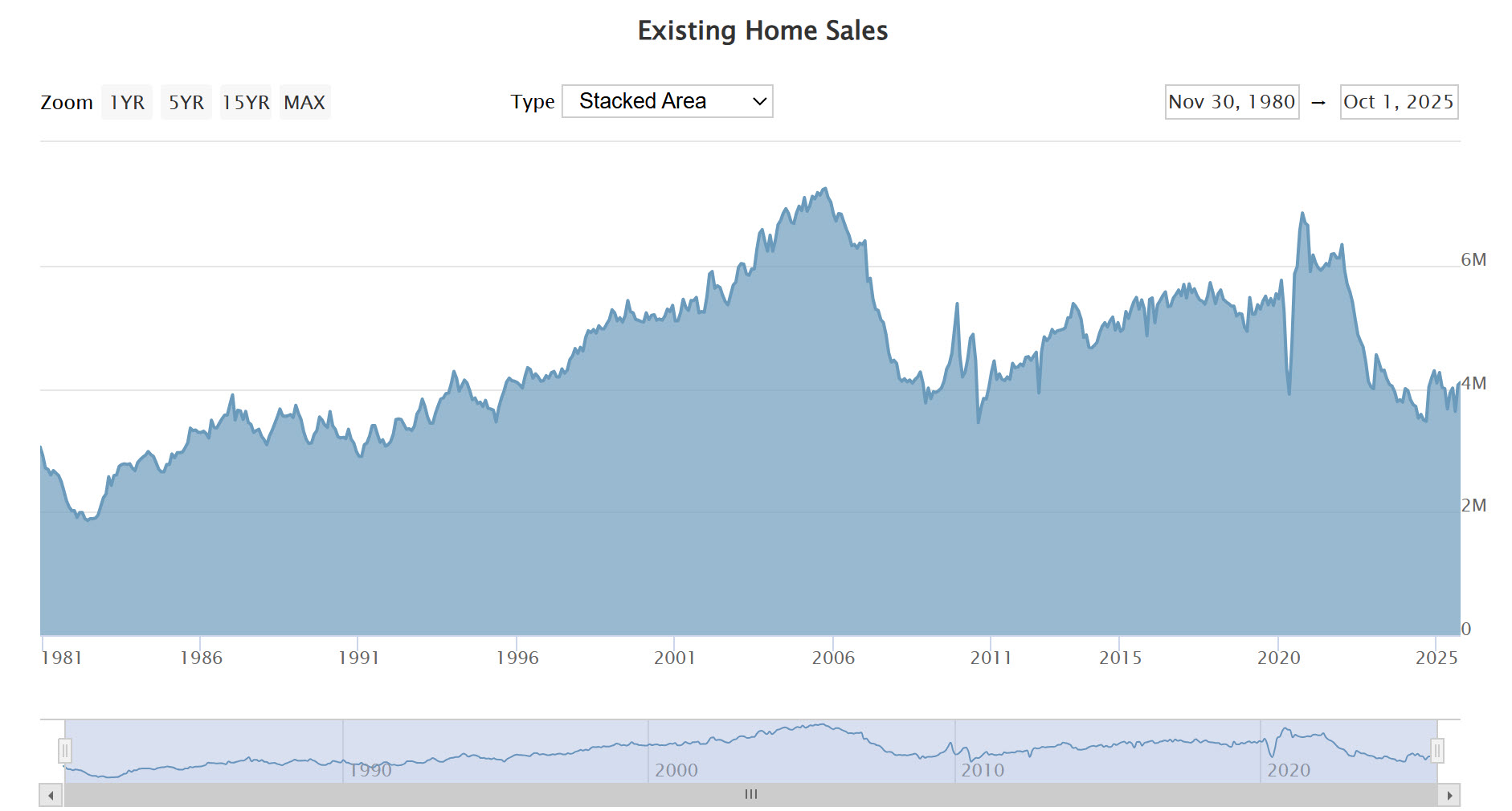

Внаслідок чого, вторинний ринок житла, який традиційно забезпечує основний обсяг пропозиції, фактично “висох”. Кількість угод впала до рекордно низького рівня – кількість продажів вторинного житла опустилася фактично до дна світової фінансової кризи 2008 року і навіть до рівня 1990 років.

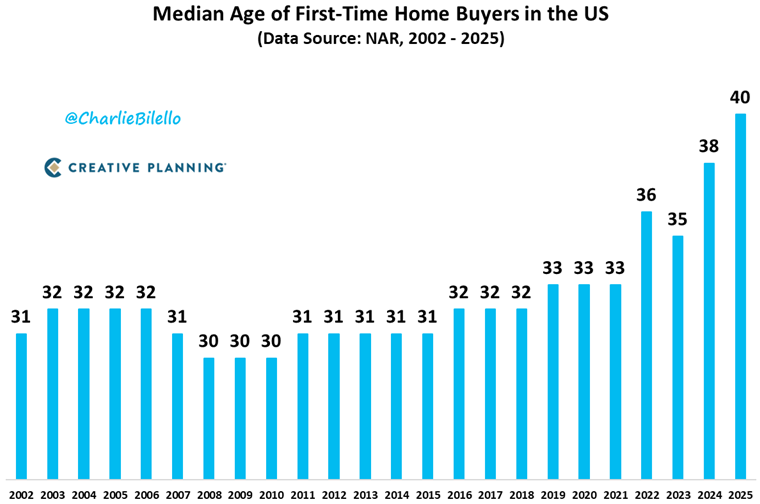

Інша сторона ринку житлової нерухомості – це криза доступності. Середній вік покупця першого житла досяг історичного максимуму – 40 років, що на десятиліття більше, ніж у 2010 році. Це свідчить про те, що ціле покоління молодих американців фактично виключене з ринку власності.

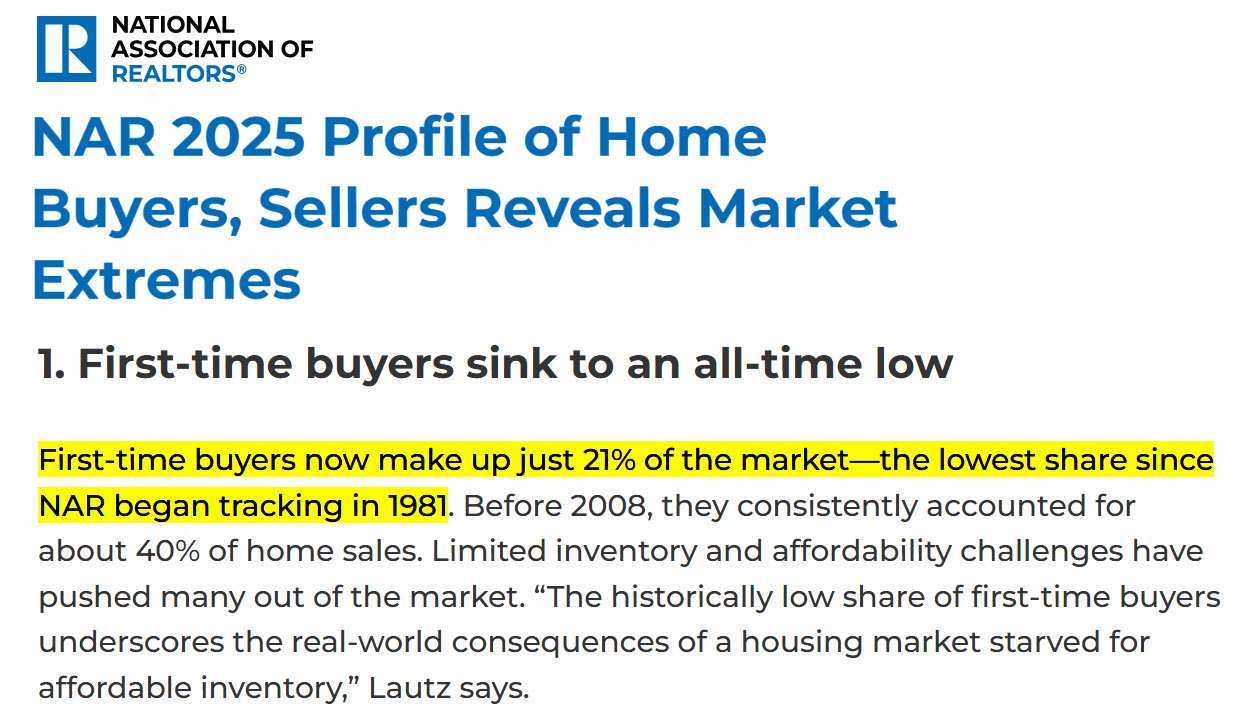

Ще один показник фінансового бар’єру є те, що частка продажів покупцям першого житла впала до 21%, що є найнижчим показником з 1981 року (відколи почалися дослідження). До 2008 року на них постійно припадало близько 40% продажів житла. Причина цьому – відсутність доступного житла і доступної іпотеки.

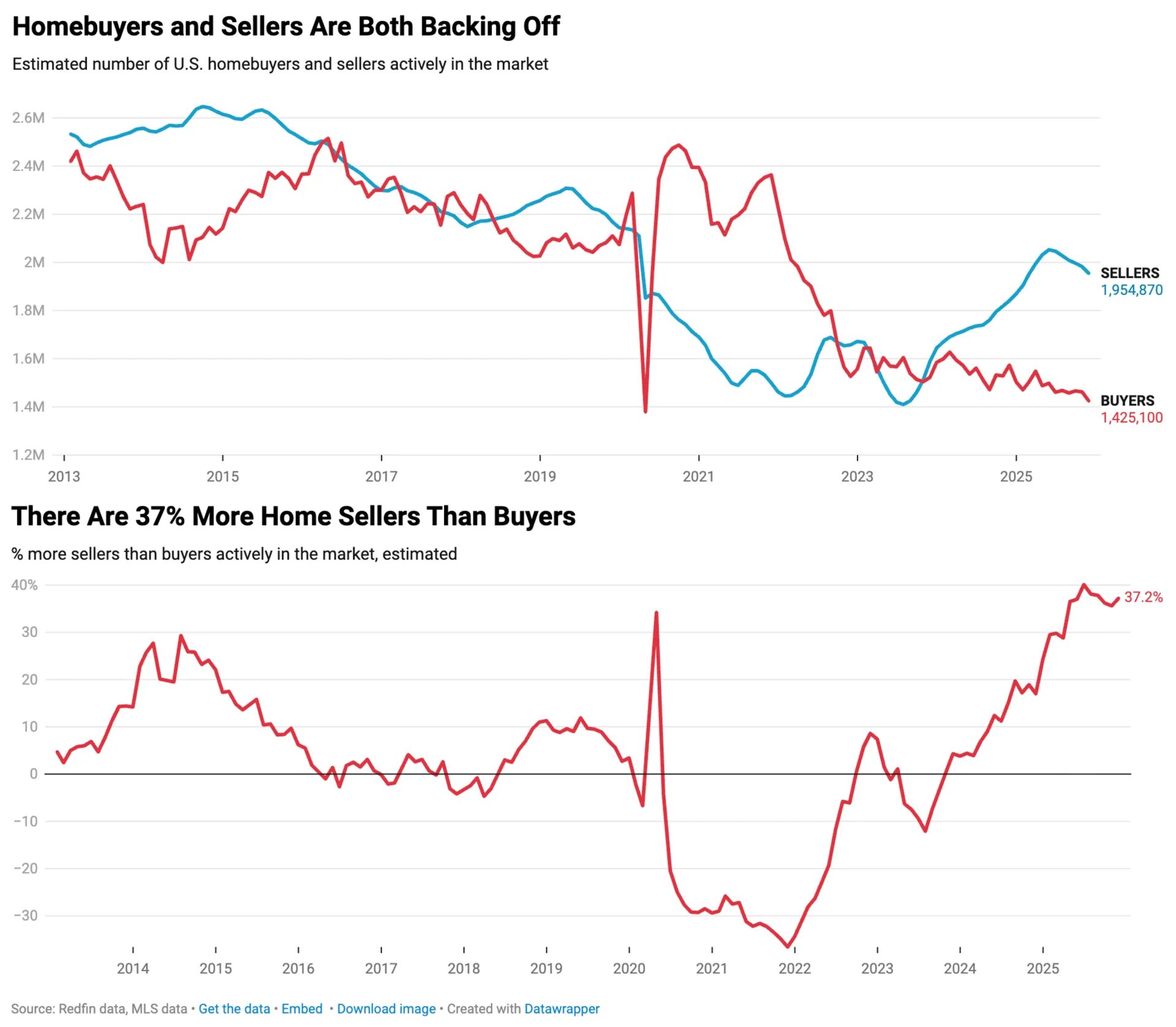

Тобто, суть у тому, що не вистачає житла саме доступного, бо загалом житлової нерухомості вистачає із головою – продавців житла є на 37% більше ніж покупців, що є максимальним значенням за 12 років досліджень. Тобто, ринок перенасичений пропозиціями, але ціни на таку нерухомість недоступні для більшості американців.

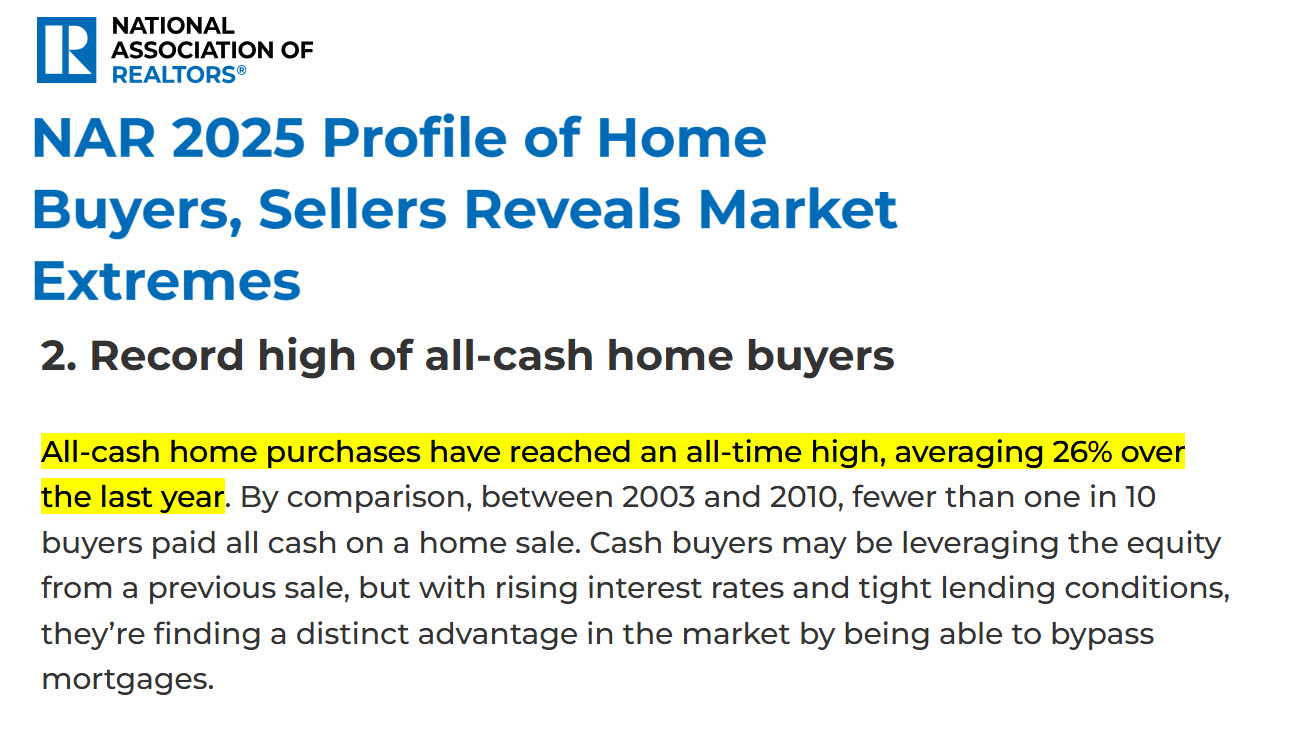

При чому, серед тих, хто все ж таки мав можливість купити житло, 26% купили його за готівку, оминаючи іпотеку. Тобто, вони використовували капітал від продажів попереднього житла та власні заощадження. Такі покупці старалися оминути дорогу іпотеку. І цей показник у 26% є історичним максимумом.

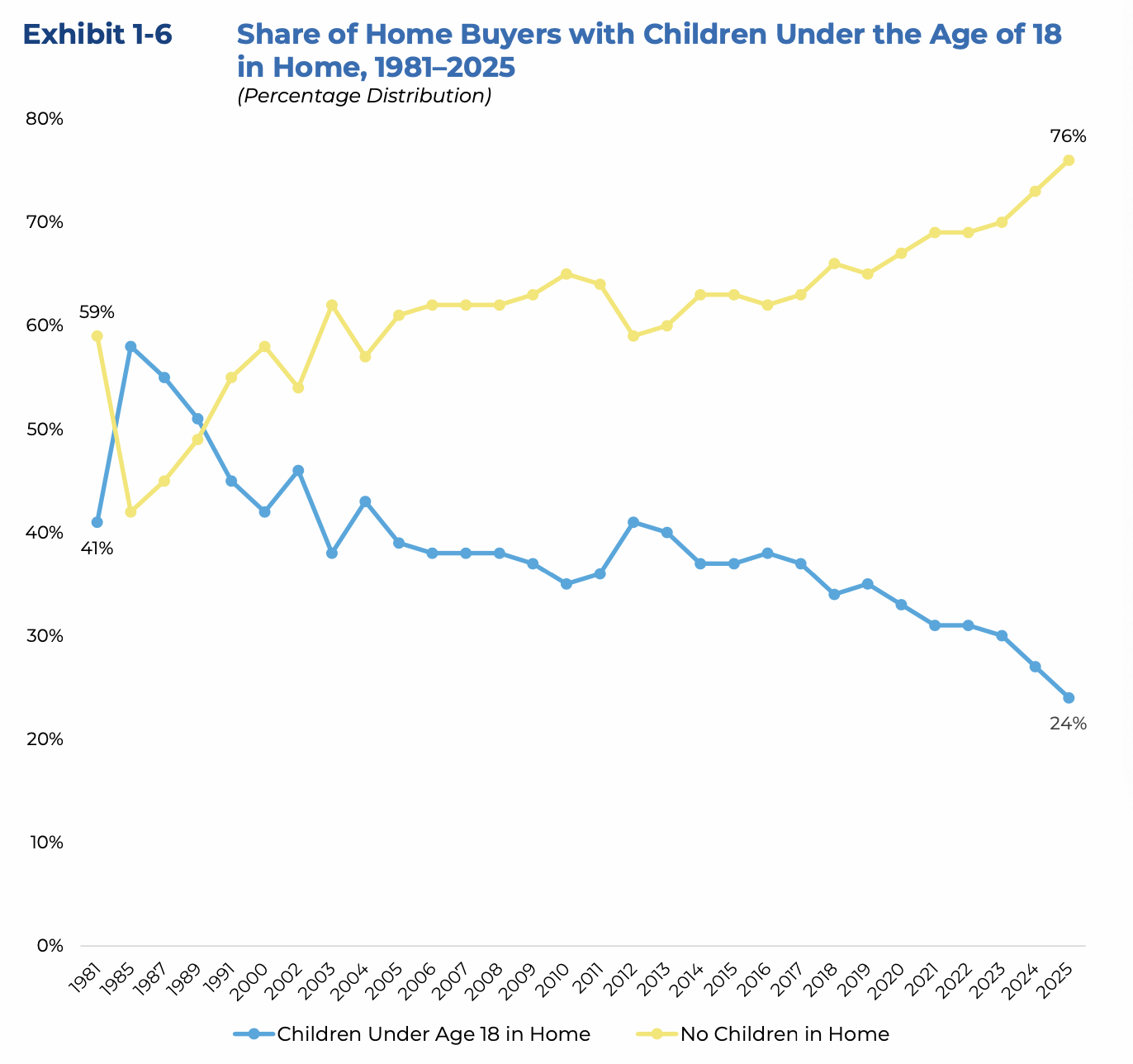

Є ще й цікавий демографічний показник, який також пов’язаний із фінансами. Частка покупців з дітьми віком до 18 років впала до історично низького рівня – лише 24% покупців порівняно з 58% у 1985 році. Основна причина це високі витрати на догляд за дітьми які обмежують можливості сімей накопичити на початковий внесок.

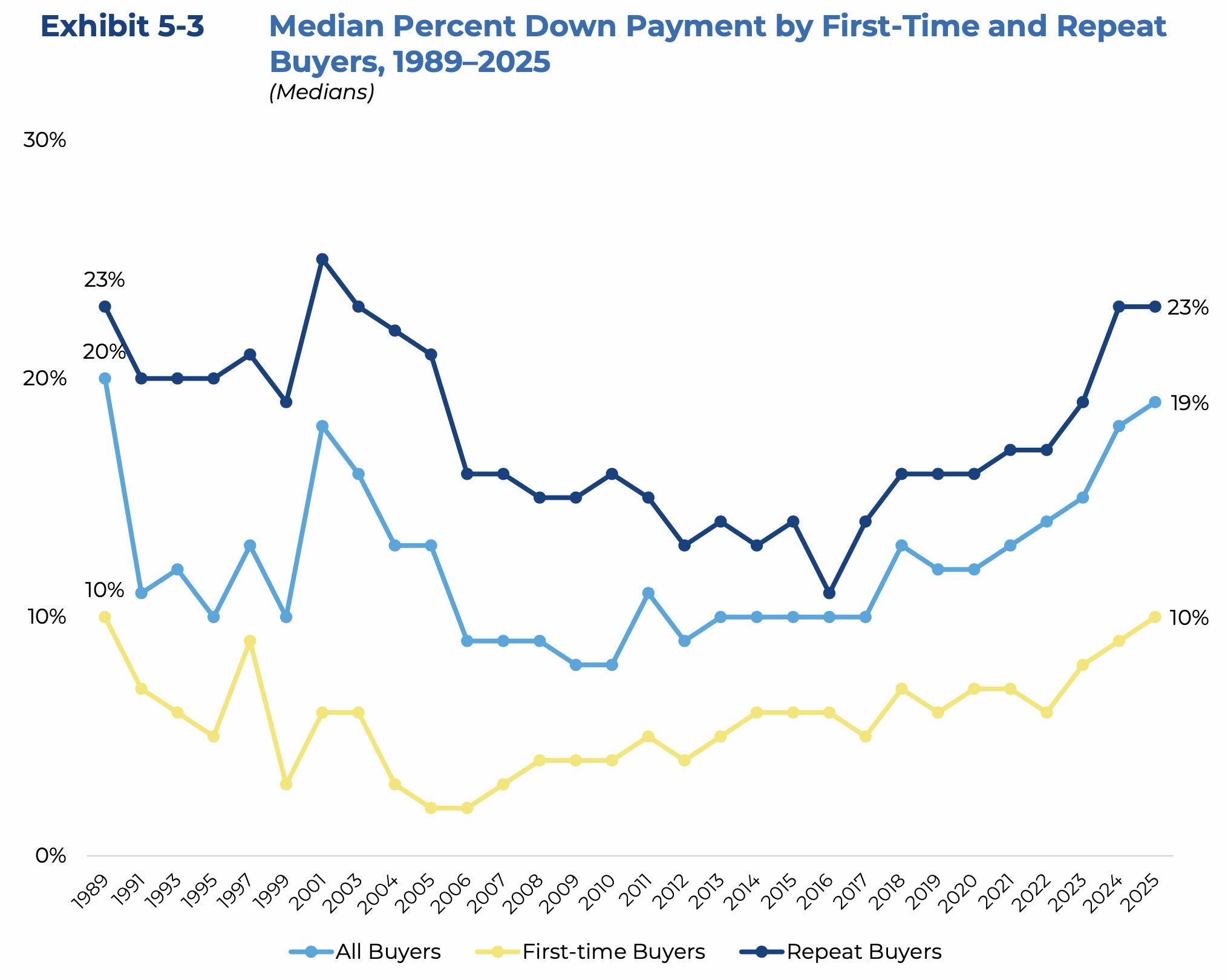

А особливо враховуючи те, що і перший внесок сильно виріс останнім часом – поточне середнє значення внеску для усіх покупців у 19% є максимальним із 1989 року. Це є один із варіантів зменшити щомісячний платіж, щоби він був доступним. Тобто, чим більше платиться спочатку, тим менше залишається для виплат у майбутньому.

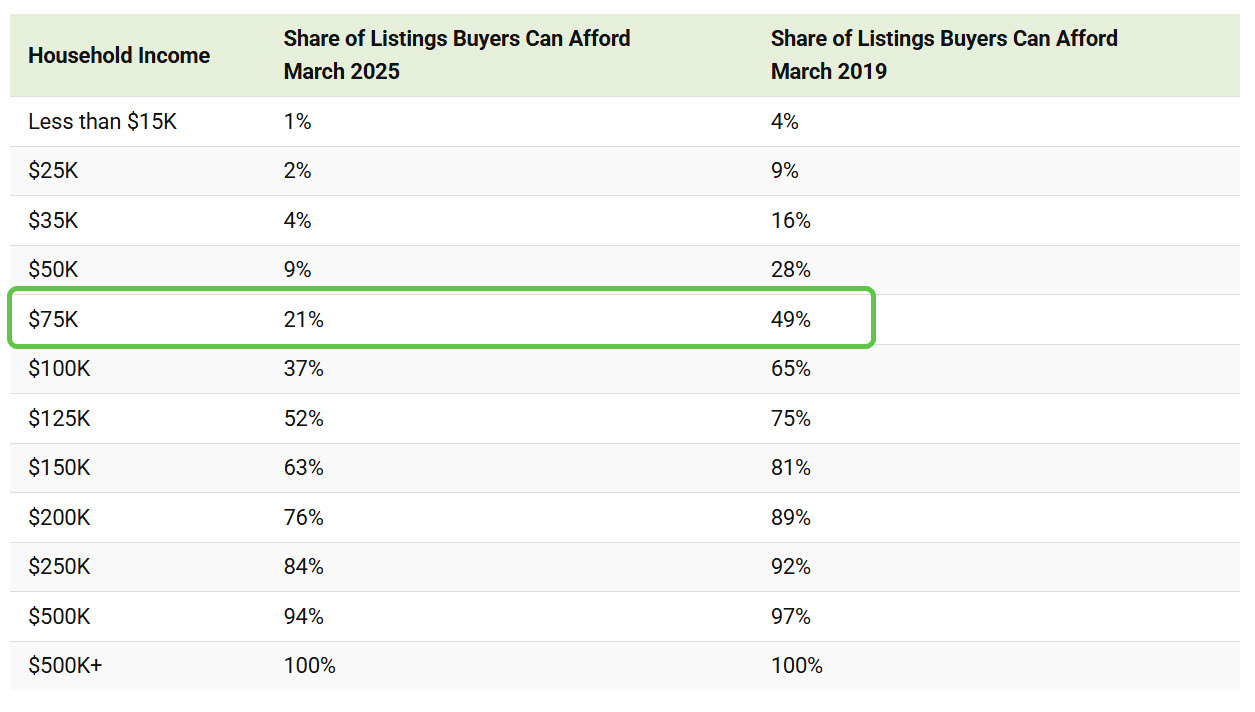

І такий високий перший платіж – це не остання сторона доступності. Є сторона пов’язана із спроможністю купити будинок. Наприклад, для домогосподарств із доходом $75,000 на рік доступними є лише 21% пропозицій будинків на ринку, а у 2019 році цей показник був в вдвічі більшим – на рівні 49% пропозицій.

І таких, метрик можна ще десятки приводити, але суть основна у тому, що ринок житлової нерухомості активно скорочується. Проте, наважаючи на явну динаміку у житловій нерухомості, порівняно із комерційною, тут усе ще відносно добре.

Тому, переходимо до комерційної нерухомості. У одному із попередніх дописів про проблеми банківської системи у США я зачепив багато питань комерційної нерухомості. Тому, деякі речі можуть перетинатися, але я буду розповідати із іншого кута.

Комерційна нерухомість, на даний час, є основним бенефіціаром проблем. Якщо про житлову нерухомість можна сказати що вона «хвора», то про комерційну – що вона у «реанімації».

Найбільші проблеми комерційної нерухомості знаходяться у офісному секторі. Одним із основних тригерів був перехід на дистанційну роботу під час пандемії, і це переросло у те, що зараз активно використовується гібридна модель роботи. Це призвело до того, що рівень вакантності в багатьох мегаполісах перевищує 20-30%, а в старих будівлях нижчого класу наближається до 50%.

А це прямо впливає на вартість такої нерухомості. Зараз дуже рідко проходять великі угоди із продажем, оскільки продавці не хочуть продавати із низькою оцінкою, а покупці не бажають купувати переоцінені активи. Але, інколи, все ж таки продавці змушені продавати таку нерухомість, оскільки обслуговування боргів не рідко коштує більше, ніж доходи від оренди.

Наприклад, у Сан-Франциско, будівля яка була придбана у 2016 році за 141 мільйон доларів, була продана за 44 мільйони, тобто, на 70% менше від вартості придбання. І це ще без врахування інфляції.

Ще один приклад – це хмарочос у Чикаго, який був придбаний у 2014 році за 302 мільйони, а у 2025 році був проданий за 45 мільйонів, зі знижкою у 85%.

Тобто, реальна вартість офісної нерухомості сильно знизилась, хоча переоцінку ніхто не робить. Знову ж таки, у дописі про банки я детально розкрив цю тему.

Також, коротко нагадаю, що проблеми є і у власників багатоквартирних будинків – рівень вакантності зріс, а орендна плата часто не покриває витрат. Відповідно також, реальна вартість таких будівель знизилась. А саме гірше те, що настає час перекредитовувати таку нерухомість, але ставки зараз значно вищі, і прибутки від таких будівель просто не будуть покривати платежі за обслуговування боргу.

Це такі два найбільш відомих представника комерційної нерухомості, але у інших класах ситуація хоча і краща, але усе одно райдужних перспектив немає. Наприклад, складська і логістична нерухомість має теж свої проблеми. Згідно досліджень PwC – після буму під час пандемії попит на таку нерухомість суттєво охолов, і вакантність у великих логістичних центрах зросла до ~7,5%. Більше того, ринок змінюється, і потреба у великих складах відпадає, а концентрується у малих об’єктах. Та й загалом, прогноз у цьому класі стабільно-негативний.

Торговельна нерухомість, згідно досліджень, виглядає суттєво краще за офісну, але теж має свої нюанси. Загалом, проблеми схожі, але за рахунок того, що будівництво нових торгових центрів майже зупинилося, то це «рятує» ринок. А найкраще почувається сектор оренди під продуктові і пов’язані магазини, хоча, експерти галузі пишуть про те, що подальше зниження купівельної спроможності споживачів може завдати відчутного удару і по цьому сектору.

Але, мушу зазначити, що є галузь нерухомості, яка має стабільне зростання – це дата центри. Орендарів на таку нерухомість зараз вистачає, але є інфраструктурні проблеми. Це – дефіцит потужностей, бракує електрики та води для охолодження.

Проте, спеціалісти зазначають що існує ризик «замороження активів», тобто, об’єкти, побудовані без урахування вимог до охолодження сучасних обчислювальних технологій, можуть швидко застаріти. Та й, наскільки довгостроково буде стабільний попит, тут теж питання, оскільки є пряма залежність від розвитку штучного інтелекту.

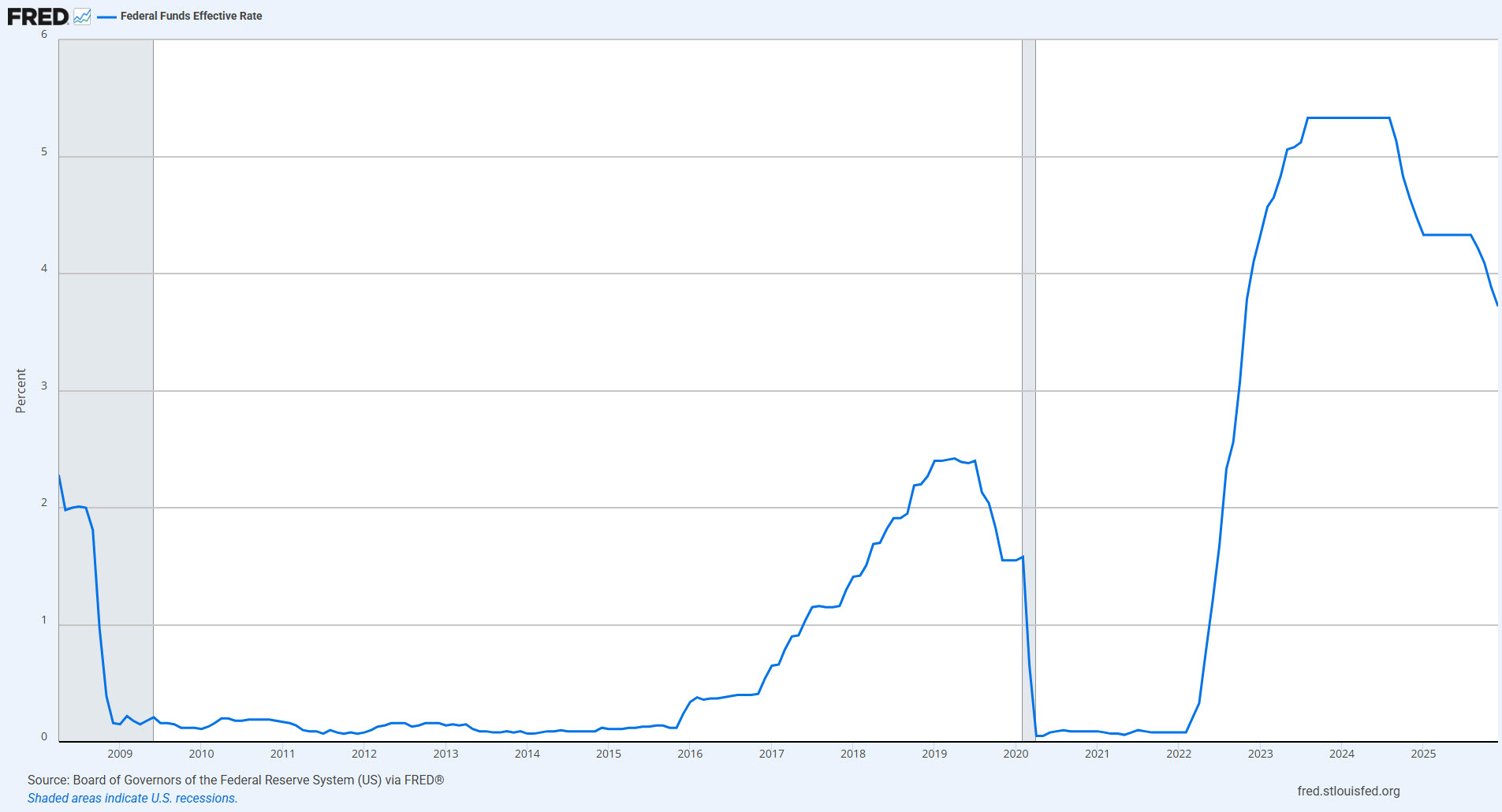

Давайте розглянемо, у чому причина проблем із нерухомістю. По перше, це те, що інвестори звикли до низьких ставок, і напевно вважали, що так буде завжди. Ставки були низькими майже 15 років, і це сильно розслабило інвесторів, вони просто перестали бачити ризики. Вартість капіталу була штучно знижена, і інвестори брали кредити під нерухомість по максимуму, але математичні моделі, що лежали в основі трильйонних інвестицій у нерухомість, тепер перестали працювати.

І причина цьому – зростання відсоткової ставки. Безпосередньо кредити на комерційну нерухомість, як правило значно коротші за житлову, та ще й з великим кінцевим платежем. І прийшов час або перекредитуватися або продати нерухомість, щоби розплатитися із банком.

Продати нерухомість за хорошою ціною, як ми вже розглянули – неможливо, тому, є варіанти перекредитуватися, але кредитів під 3-4% уже немає, поточна ставка це 6-7% річних. Проте, ще потрібно врахувати те, як банк порахує вартість такої нерухомості під заставу, враховуючи реальне зниження вартості.

І проблемності надає те, що за даними аналітиків, у період з 2025 по 2029 роки має бути погашено або рефінансовано понад 4 трильйони доларів боргів у сфері комерційної нерухомості.

Інша сторона проблеми – це постійне зниження ділової активності останніми роками в США. Це прямо впливає на потребу у нерухомості, ставок оренди і вартості самої нерухомості.

Що потрібно щоби вийти із ситуації? Самий основний фактор – це відновити ділову активність. Це саме основне, коли економіка здорова загалом, то є постійний попит на нерухомість, що збільшує орендну віддачу і відповідно, можливість обслуговувати борги. Навіть високі ставки не страшні, якщо є ділова активність.

Але, зниження ставок теж суттєво пом’якшує ситуацію. Це прямо впливає на можливість обслуговувати кредит, так як можна рефінансуватися під меншу ставку, і обслуговування кредиту стає легшим. А заодно, це призведе до зростання вартості нерухомості, зростання попиту на неї, резерви банків почнуть відновлюватися, їх кредитні портфелі стануть здоровішими і т.п.

Єдине що, саме зниження ставки – це тільки короткотерміновий вплив. Оскільки це зменшує проблему обслуговування кредиту, але це без відновлення ділової активності це просто відтягує проблему.

Та усе одно, щоби ринок нерухомості став здоровим, потрібно буде очистити ринок від «зомбі-кредитів», тобто тих, які не можуть себе обслуговувати. Це дозволить банкам вивільнити капітал, і кредитувати здоровий бізнес.

При чому, проблему нерухомості потрібно вирішувати негайно, бо інакше вона приведе до крупних структурних проблем, тобто, мова може йти не просто про циклічну рецесію.

Проблеми нерухомості приводять до величезних проблем у банків, більше 500 банків США уже в стані екстремальної нестачі капіталу, і ще більше 1000 не виконують нормативи – я про це детально писав у дописі, тому, не буду повторюватися.

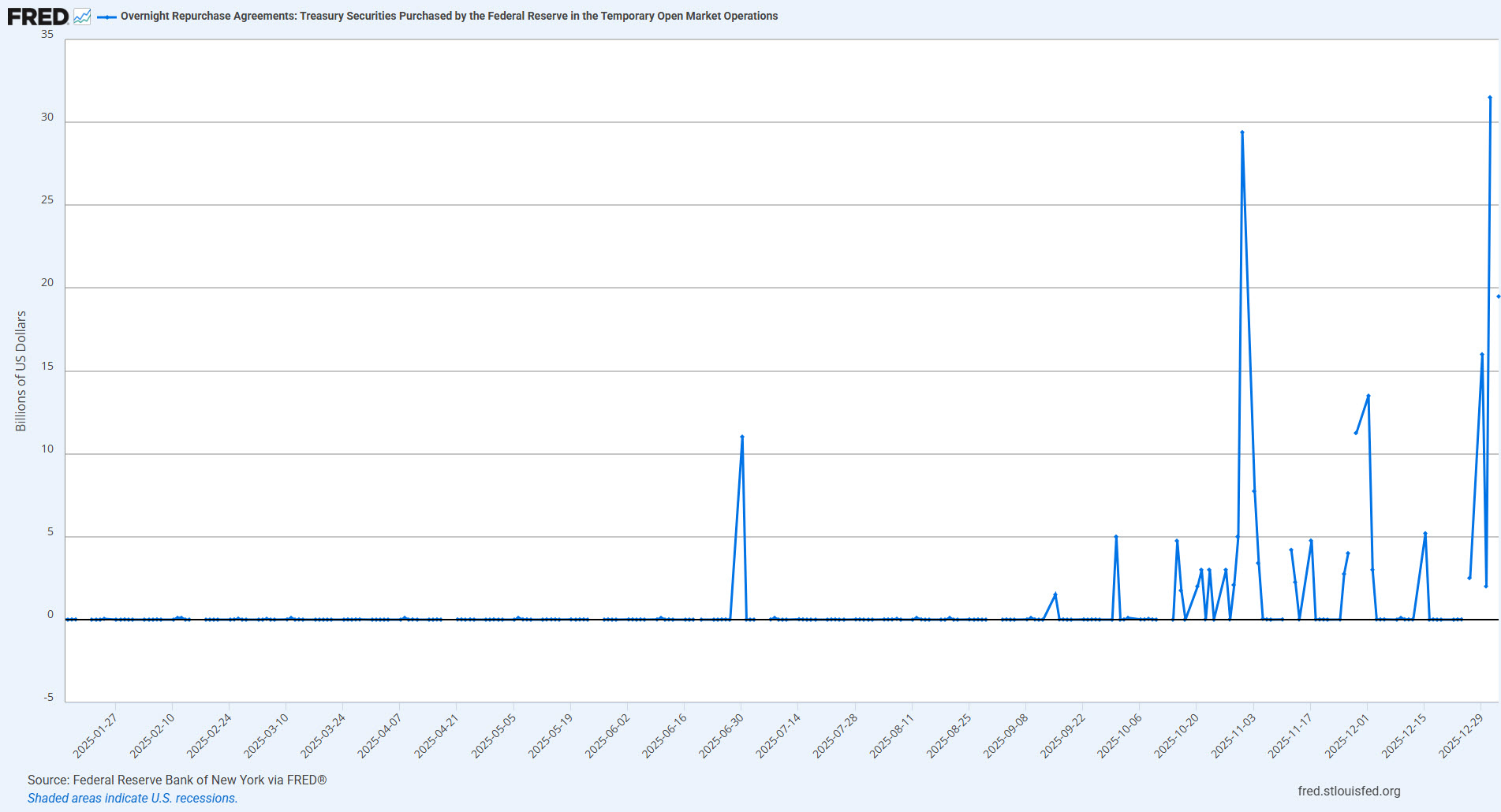

І це реальна проблема – з 10 грудня ФРС оголосила, що буде викуповувати облігації на 40 мільярдів доларів щомісяця, але і цього не вистачає, тому з кінця 2025 року уже залито порядку 150 мільярдів доларів через РЕПО. Це реальна криза ліквідності у банківській сфері.

Але крім банків, проблеми мають небанківські організації, що займаються кредитуванням. Після кризи 2008 року банки під тиском регуляторів, все ж таки трішки відступили з ринку ризикованого кредитування. Але, їхнє місце зайняли небанківські фінансові установи, типу фондів прямих інвестицій і т.п.

Ринок приватного кредиту зріс з $100 млрд у 2010 році до понад $3 трлн на початок 2025, а зараз це більші суми. Основна проблема таких кредитів – це повна непрозорість. Їх кредити не торгуються на біржі, тому їх вартість не є ринковою. Такі фонди використовують власні моделі оцінки, що дозволяє їм “згладжувати” волатильність і не показувати збитки роками. Але, у 2026 році цей сектор швидше за все, зіткнеться з реальністю.

Більшість фондів використовують кредитні кошти, тобто, купують на гроші, яких у них немає – звичайне фінансове плече. І коли банки почнуть відкликати лінію фінансування, фонди будуть змушені розпродавати активи.

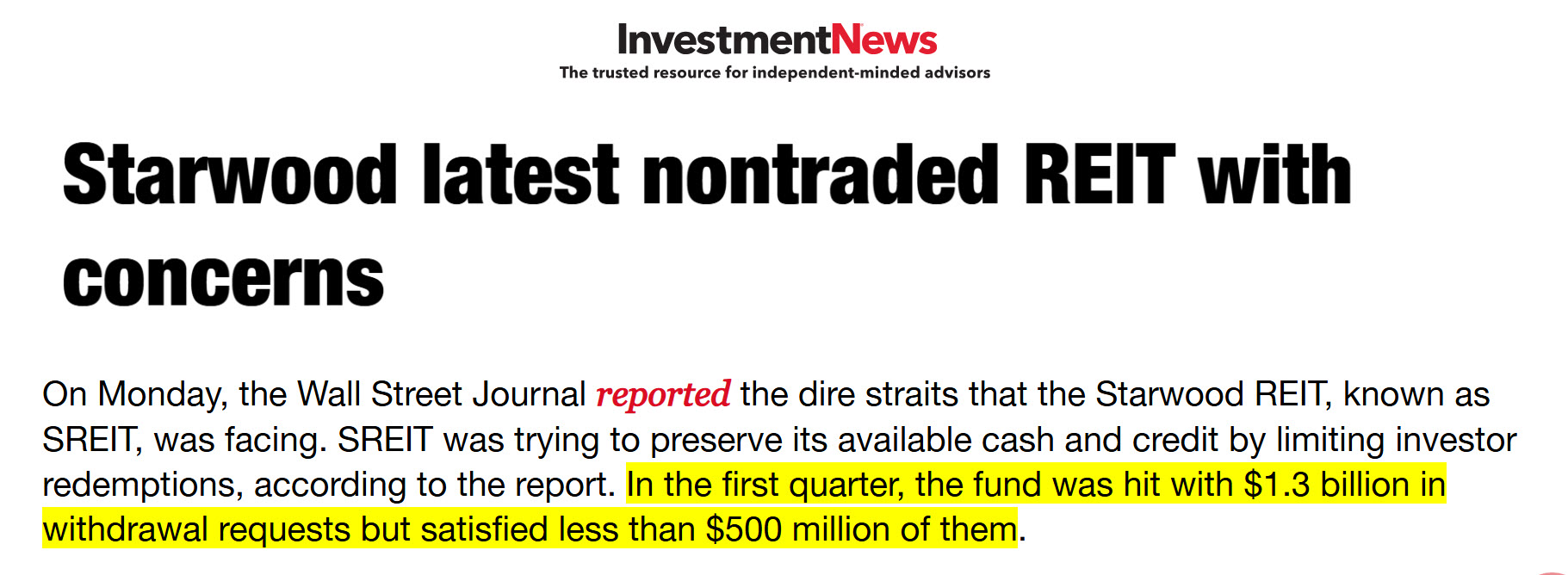

І перші випадки уже є. Наприклад, фонд BREIT від Blackstone уже був змушений обмежувати вивід коштів інвесторами, коли запити на погашення перевищували ліміти. А їх конкурент фонд SREIT від Starwood знизив ліміт виводу з 2% до 0,33% на місяць. Це типова ознака кризи ліквідності, яка починає виходити на поверхню. Пересидіти її, скоріш за все, не вийде.

Тобто, ситуація загострюється, і коли все почне сипатися, то так звана «дефляційна спіраль боргу» швидко розкрутить всі проблеми на зовні. Структурно буде схоже, як це було у 2008 році – хоча є велика різниця між тим, що є зараз, і тим, що було тоді.

Давайте порівняємо що у нас є зараз, із ситуацією 2008 року. Епіцентром удару у 2008 році було житлове кредитування, тобто, прямо постраждали саме приватні домогосподарства. Зараз же, основна проблема саме у комерційній нерухомості, тобто, найбільші проблеми у корпоративного сектору. Але це не робить ситуацію простішою – корпоративні дефолти швидше призводять до зростання безробіття, і знову ж таки накладається на кінцевого споживача.

Драйвером кризи 2008 року були низькоякісні кредити та плаваюча ставка, зараз – рефінансування під високу ставку для комерції, бо там терміни коротші ніж у житлової – це основна проблема, оскільки бізнес-модель може не сходитися. А у житлової нерухомості, незважаючи на негативний тренд, на даний час усе більш менш – довготермінові кредити у більшості домогосподарств взяті під низькі фіксовані відсотки, тобто усе залежить тільки від можливостей споживачів.

Природа активів, які призвели до кризи теж різна – у 2008 році це були токсичні CDO, зараз теж є похідні інструменти, як CMBS та CLO – по яким уже фіксується високий рівень несплати, але основна проблем знаходиться у реальному активі – безпосередньо у комерційній нерухомості. Тобто, проблема структурна – якщо ставку знизять навіть до нуля, то це не буде означати, що офіси автоматично будуть заповнюватися.

Є ще проблеми із прозорістю – у 2008 році проблеми накопичилися у великих банках, а заразу в основному у невеликих регіональних, а також – у сфері тіньового банкінгу, ризики в якому практично не реально відслідкувати чи провести якусь регуляцію. Глибину проблем можна буде побачити тільки по факту виходу їх на поверхню.

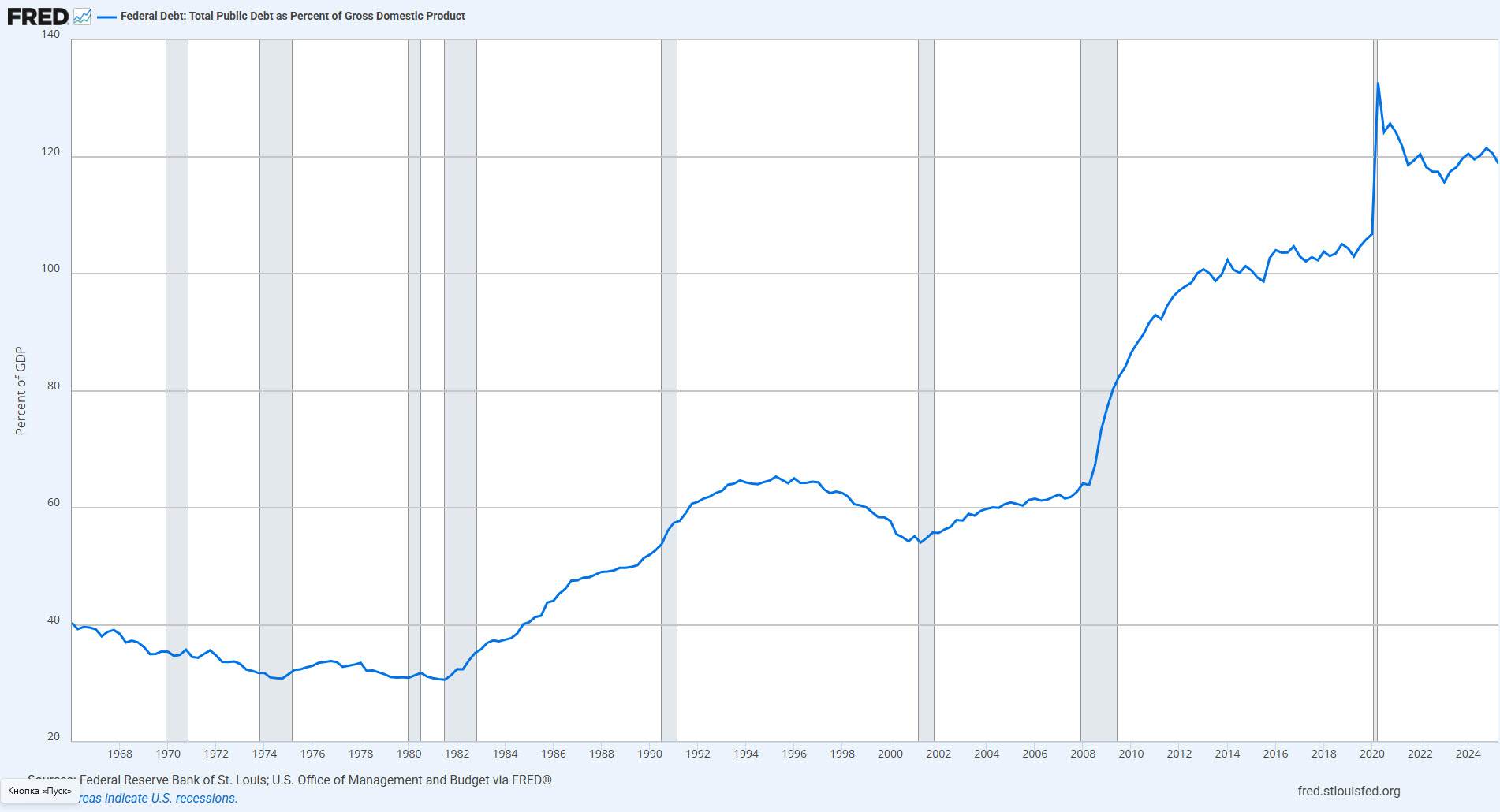

А ще, станом на 2008 рік борг до ВВП у США становив приблизно 60%, а зараз цей показник складає біля 120%. Тобто, уряд має більш обмежені фіскальні можливості для порятунку ситуації.

Таким чином, різниця у кризі 2008 і тому, що відбувається зараз – дуже велика, це практично дві різні ситуації. Але, як і тоді, зараз назріває структурна криза, а як вона реалізується, чи зможуть врятувати чи хоча б пом’якшити ситуацію – будемо бачити тільки по факту

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Інвестування завжди пов’язане з ризиком втрати капіталу

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Ще у липні 2025 року Сполучені Штати ухвалили закон, який кардинально переписує правила гри у…

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

View Comments

Дякую, як завжди цікаво та релевантно!

Дякую за відгук!