Український інвестиційний ландшафт змінюється щороку – і навіть із 2025 роком є велика різниця. А це впливає на те, що підхід інвесторів все більше відходить від спекулятивного до прагматичного.

У попередньому дописі на цю тему, ми вже розглянули базові інструменти, але за вашими побажаннями у коментарях, я підготував додатковий матеріал із інструментами, які вас цікавили. А саме, що зараз відбувається із ВВП-варантами, огляд корпоративних облігацій, інвестиції в енергетику, венчурні інвестиції в оборонні технології, і звичайно дорогоцінні метали та предмети колекціонування.

Цей допис не спонсорований, тому, уся інформація буде подана повністю об’єктивно із моєї точки зору. У відео будуть практичні приклади компаній і продуктів, але це жодним чином не рекомендація – це тільки для того, щоби відео не було суто теоретичним.

Починаємо із ВВП-варантів. Якщо ви не знайомі із цим інструментом, то коротко про нього. Дуже спрощено, ВВП-варант – це не звичайна позика, а своєрідна «обіцянка поділитися прибутком».

Якщо класична облігація — це коли ви дали державі 100 грн у борг і вона повертає їх з фіксованим відсотком, то варант працює інакше. Це як угода з перспективним, але бідним другом: «Зараз я не можу тобі платити, але якщо я розбагатію і почну заробляти багато, я буду віддавати тобі частину свого надприбутку».

Тобто, ідея досить цікава як для інвестора, так і для держави – і трішки схожа на опціон, та містить багато нюансів, які реалізувалися не на користь держави.

До речі, якщо вам цікаво у деталях розглянути детально ВВП-варанти, чи якість інші інструменти, то пишіть про це у коментарях. Я читаю усі коментарі і завжди враховую інтерес, якщо він є.

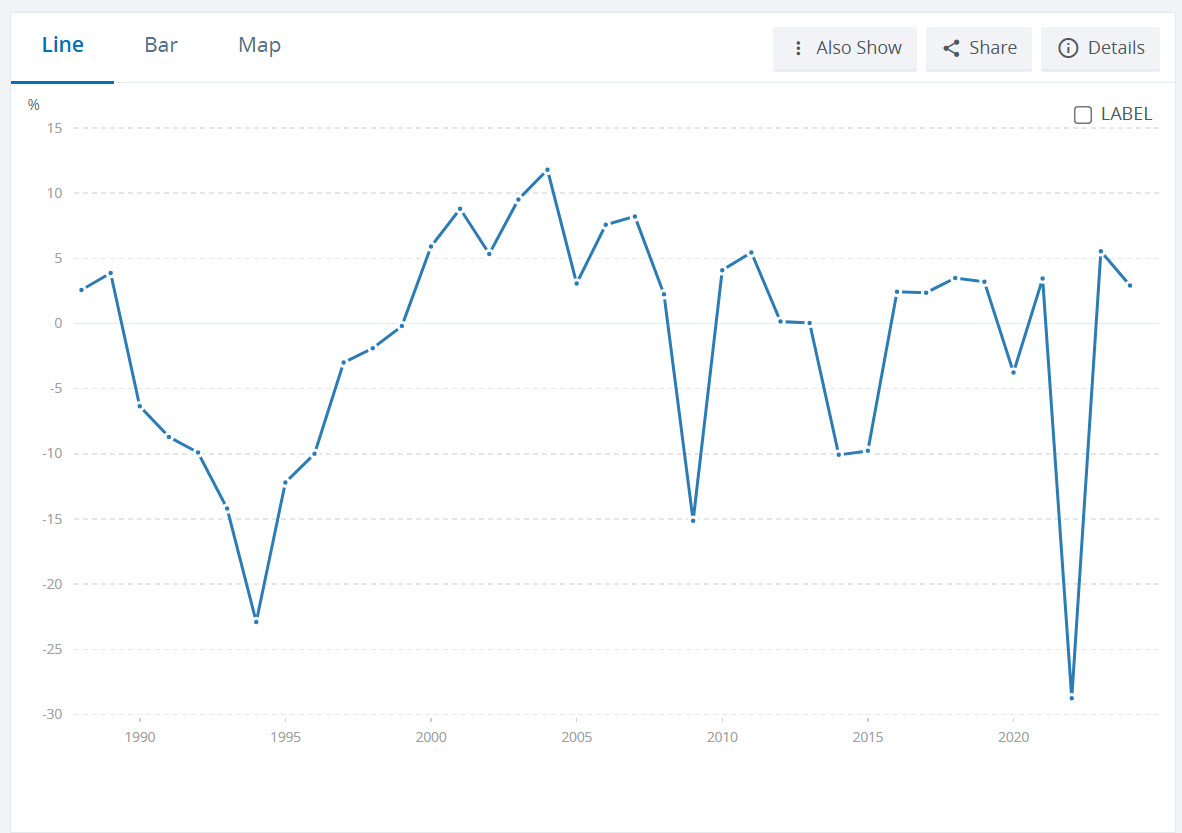

Отож, проблема ВВП-варантів для держави по-перше, у ризику низької бази. Ось як виглядає ВВП України по даним світового банку, і видно, що є періоди від’ємного значення, особливо після повномасштабного вторгнення московитів. І навіть невелике відновлення економіки, буде виглядати як ріст у значенні рік до року. Тобто, реального зростання немає, але статистично виглядає як приріст. А це, відповідно, призводить до вимоги, щоби уряд виплачував величезні % по цим паперам.

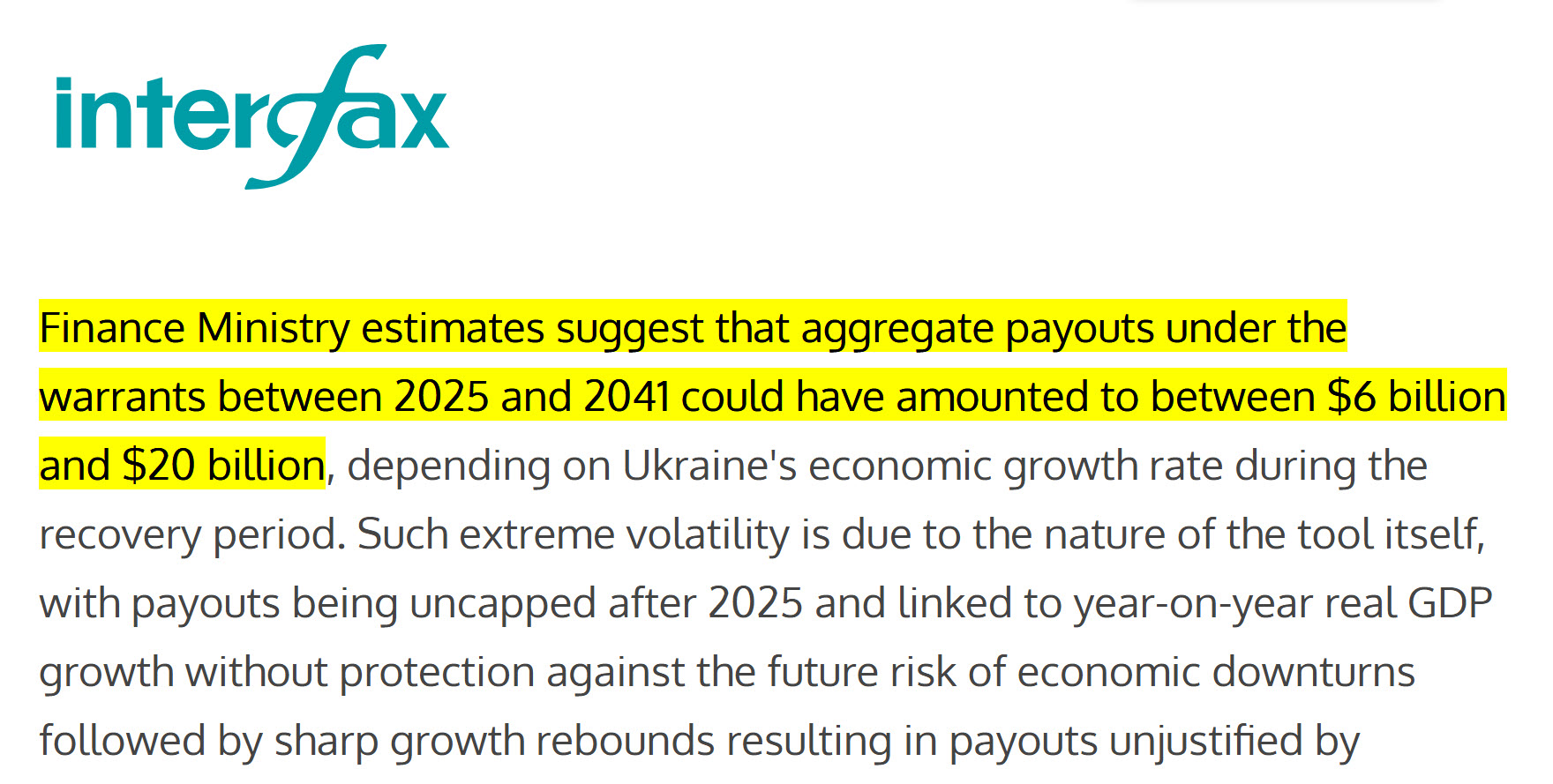

Інша сторона ризику, яку передбачає Міністерство фінансів є повоєнне відновлення. За умови достатнього фінансування ВВП може почати зростати навіть двозначними цифрами, а враховуючи низьку базу – цифри виплат можуть бути астрономічними. За підрахунками, виплати у період до 2041 року могли б сягнути від 6 до 20 мільярдів доларів. А це, в поточних цифрах становить до 10% ВВП України.

Тому, Міністерство фінансів України реалізувало стратегію управління державним боргом, метою якої було зменшення невизначеності майбутніх виплат. А ВВП-варанти були визнані “токсичним” інструментом для бюджетної стабільності країни, із чим, я особисто, повністю згідний.

Згодом, в результаті успішних переговорів з комітетом кредиторів, Україна провела обмін варантів на нові облігації. Ця подія, доволі сильно змінила структуру портфеля суверенного боргу.

Механізм такий – власникам варантів було запропоновано обмін на нові єврооблігації з фіксованим доходом. Коефіцієнт обміну склав 1,34, що означає – за кожні $1000 умовного номіналу варантів інвестор отримував нові облігації на суму $1340.

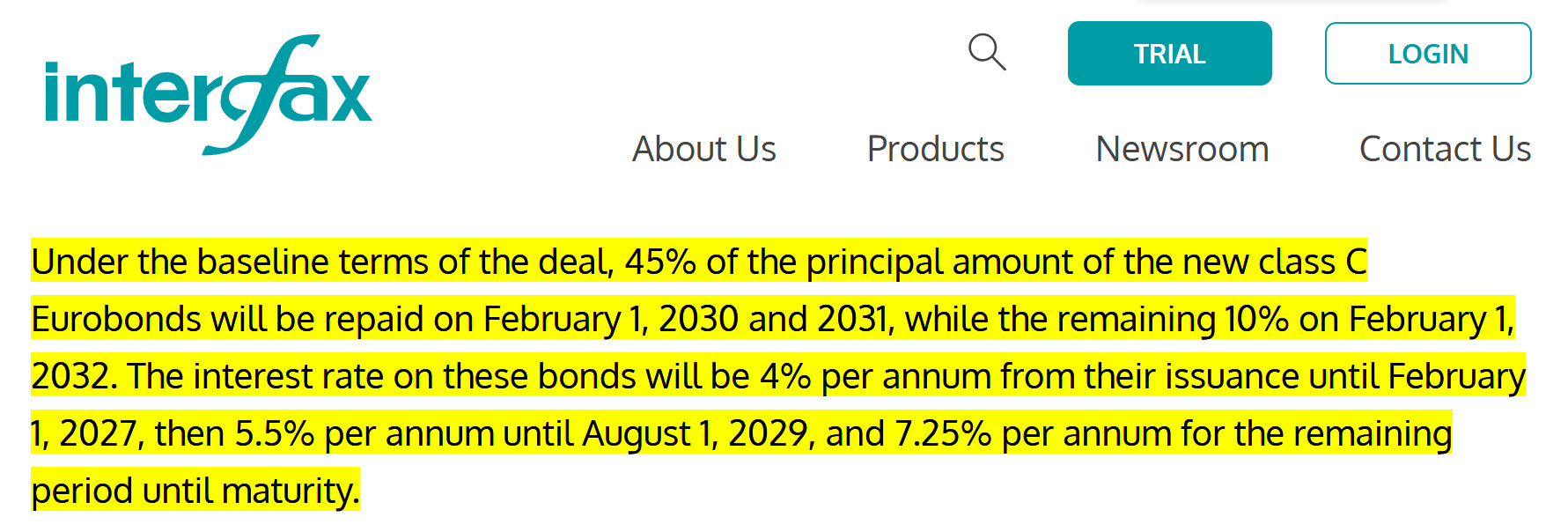

Результатом реструктуризації стала поява на ринку нового класу активів – облігацій серії C з погашенням у 2032 році. Це не стандартні облігації, а амортизаційні, вони передбачають поетапне погашення тіла кредиту – 45% номіналу виплачується у лютому 2030 року, наступні 45% номіналу – в лютому 2031 року і останні 10% – в лютому 2032 року.

Відсоткова ставка теж непогана – зараз вона складає 4% річних, із 2027 зростає до 5,5%, і з серпня 2029 – 7,25%. Тобто, внаслідок реструктуризації, інвестори отримали теж хороший інструмент, а держава позбулася величезної невизначеності.

Зараз такі облігації торгуються за 76-77 центів за долар номінальної вартості, тобто, з дисконтом більше 20%. Поточна дохідність до погашення для цих паперів перевищує 11% у доларах США, що є доволі хорошим показником.

Переходимо до корпоративних облігацій. Та, спершу попрошу вас долучитися до збору для ЗСУ. Це масштабний збір, мета якого зібрати 100 мільйонів гривень на гарячі потреби третього армійського корпусу, який тримає 130 км фронту.

Кошти необхідні на дрони, РЕБи, транспорт і спорядження для бійців, які терміново потрібні для утримання позицій та проведення успішних контрнаступальних дій.

Окрім цього, за донат від 300 грн на конверт збору кожен отримує можливість виграти одну із трьох квартир у Києві, Львові чи Вінниці. Ось посилання на конверт у приватбанку. Долучайтесь, кожна гривня важлива.

Сторінка збору із повною інформацією.

Отож, ринок корпоративних облігацій в Україні по трішки розвивається і став більш структурованим, але він залишається «нішевим» порівняно з ОВДП. Основна причина – податкове навантаження, яке робить корпоративний сектор менш вигідним для масового інвестора, якщо емітент не пропонує значну премію.

Пропозиції по облігаціям від бізнесу по трішки зростають, бо банківське кредитування вимагає великої застави і, наскільки я володію інформацією – є складності із отриманням таких кредитів.

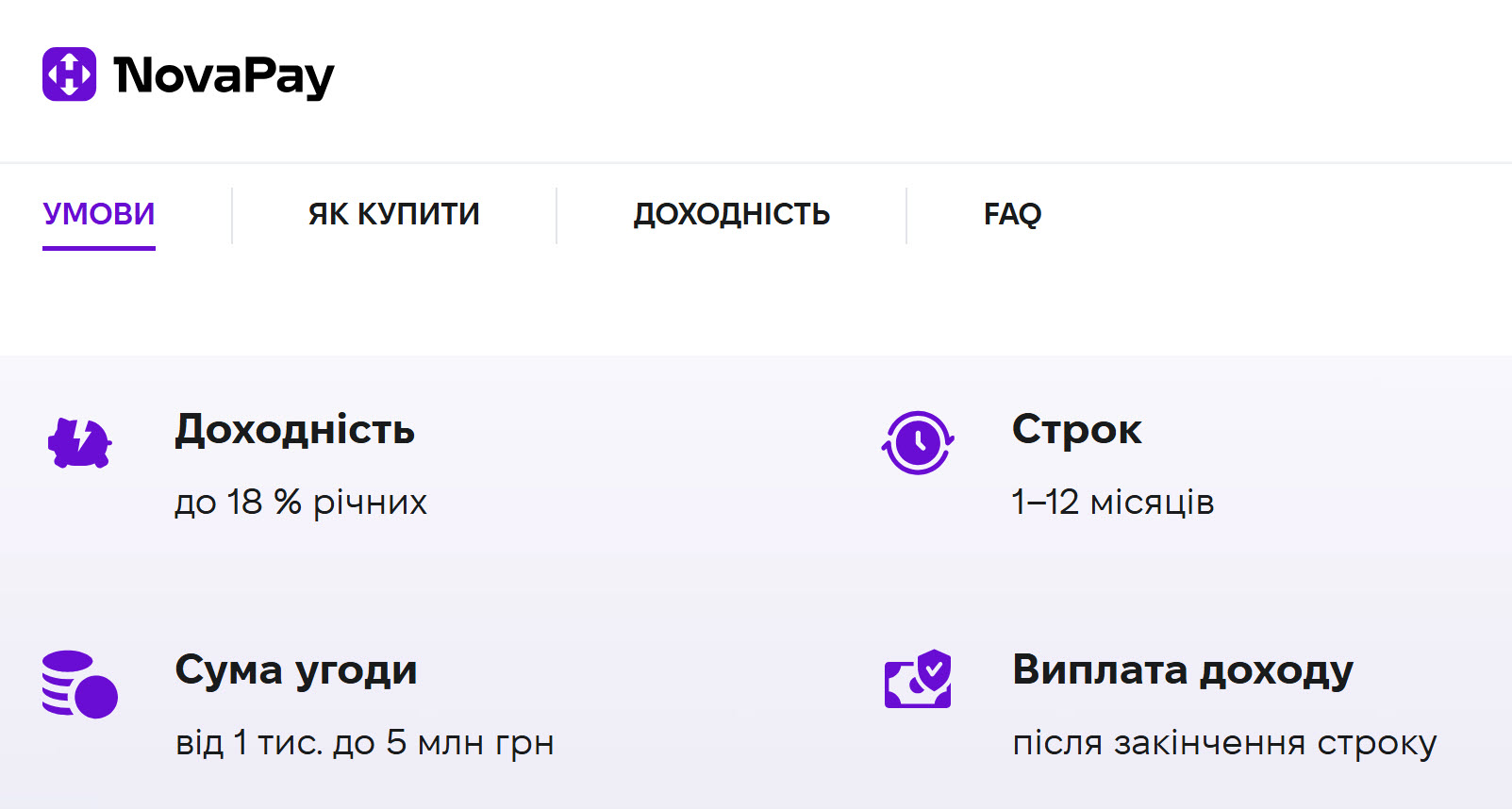

Найбільш відомими емітентами є Nova Pay – це фактично лідер ринку. Компанія регулярно випускає нові серії облігацій. Зараз вони пропонують облігації терміном до 12 місяців, із мінімальною сумою у 1000 гривень та дохідністю до 18%.

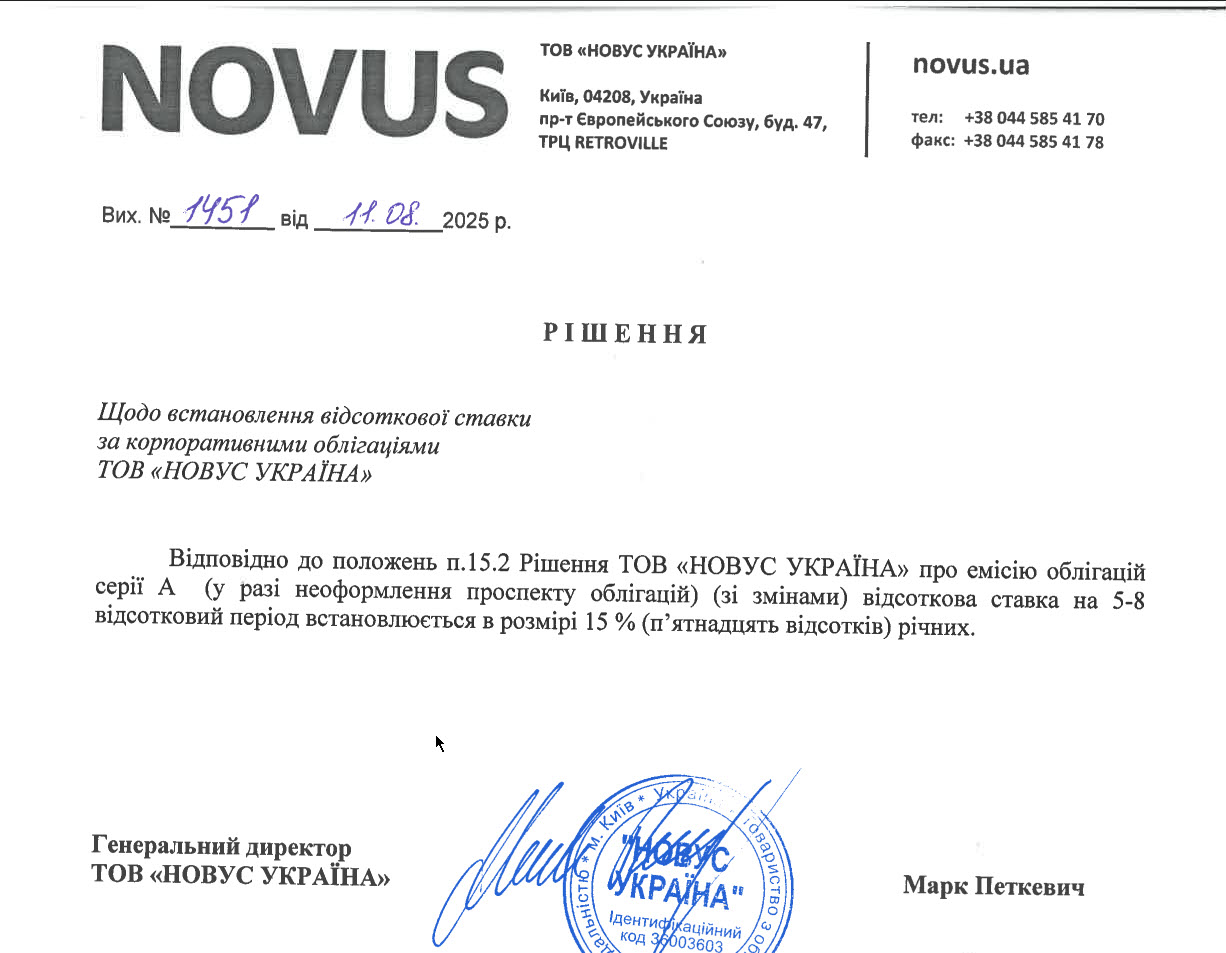

Ще один відомий емітент – це мережа супермаркетів NOVUS. У них не висока ставка – всього 15%, із щоквартальною виплатою відсотків, але їх облігації забезпечені реальною комерційною нерухомістю. Тобто, це знижує кредитний ризик.

Є і серія інших емітентів, але якщо підсумувати, то головний нюанс корпоративних облігацій – це податки. Як я говорив, корпоративні облігації не мають податкових пільг як ОВДП. Щоб конкурувати з державними паперами, корпоративний емітент повинен запропонувати премію за ризик та премію за податки. Але таких пропозицій, на даний час – я не знайшов.

Ще один перспективний напрям в Україні – це енергетика. Енергетичний сектор України пройшов шлях від централізованої радянської моделі до вимушеної децентралізації. Московитські атаки на генерацію та розподільчі мережі зробили “енергетичну інвестицію” не просто питанням прибутку, а питанням операційного виживання бізнесу. Тому, це потенційно один із самих перспективних напрямків інвестування в Україні.

Єдина проблема, що на даний час пропозицій доволі мало. Хоча, після зупинки бойових дій держава і міжнародні донори будуть вкладати у відновлення енергетики, тому, кількість інвестиційних можливостей із часом буде зростати.

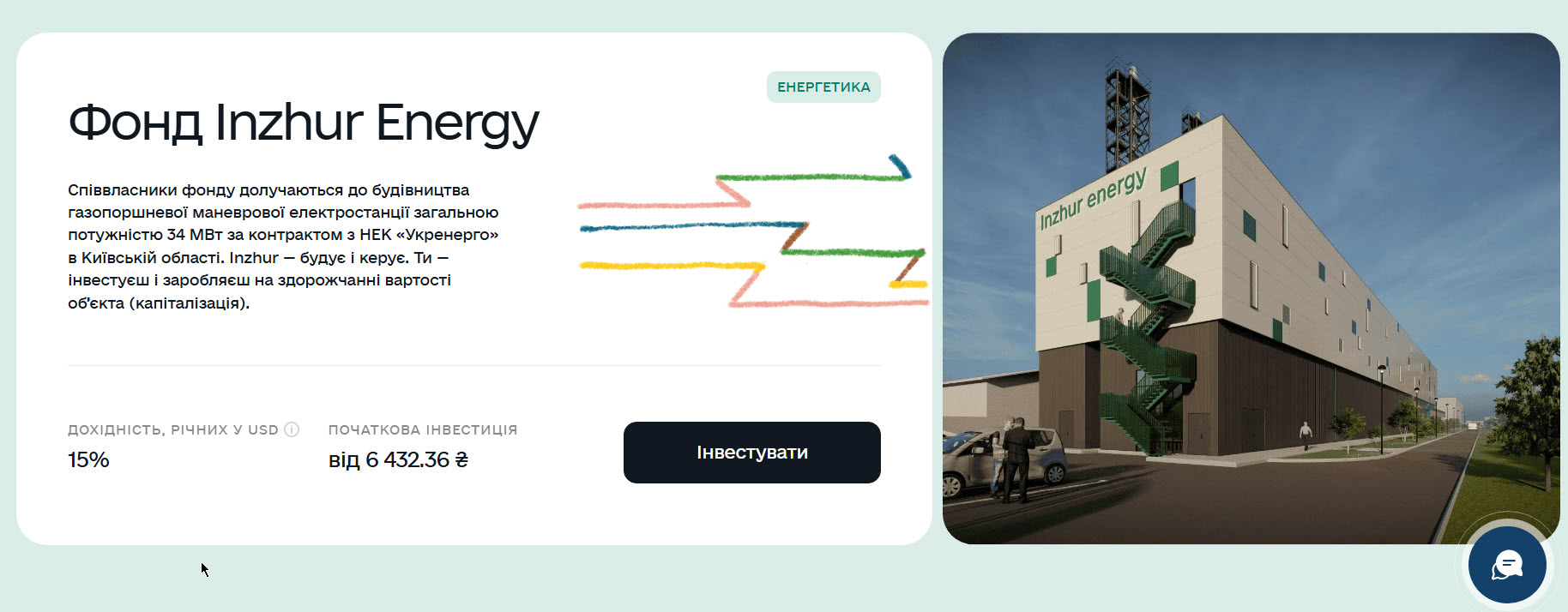

Найбільш відомим представником є Інжур Енерджі. Якщо коротко, то – це фонд спільного інвестування (ПІФ), який будує мережу децентралізованої генерації (газопоршневі електростанції).

Модель роботи доволі проста – ви купуєте інвестиційний сертифікат. Фонд на ці гроші будує станції, які продають електроенергію державі (на ринку допоміжних послуг для балансування мережі).

Заявлена дохідність складає 15% річних у доларі, але вона досягається через капіталізацію (тобто, зростання вартості частки), а не через виплату дивідендів. Тобто, інвесторам, які, як і я, полюбляють грошовий потік, це не саме зручне рішення. Мені просто не подобається зменшувати частку у активі, якщо він мене влаштовує.

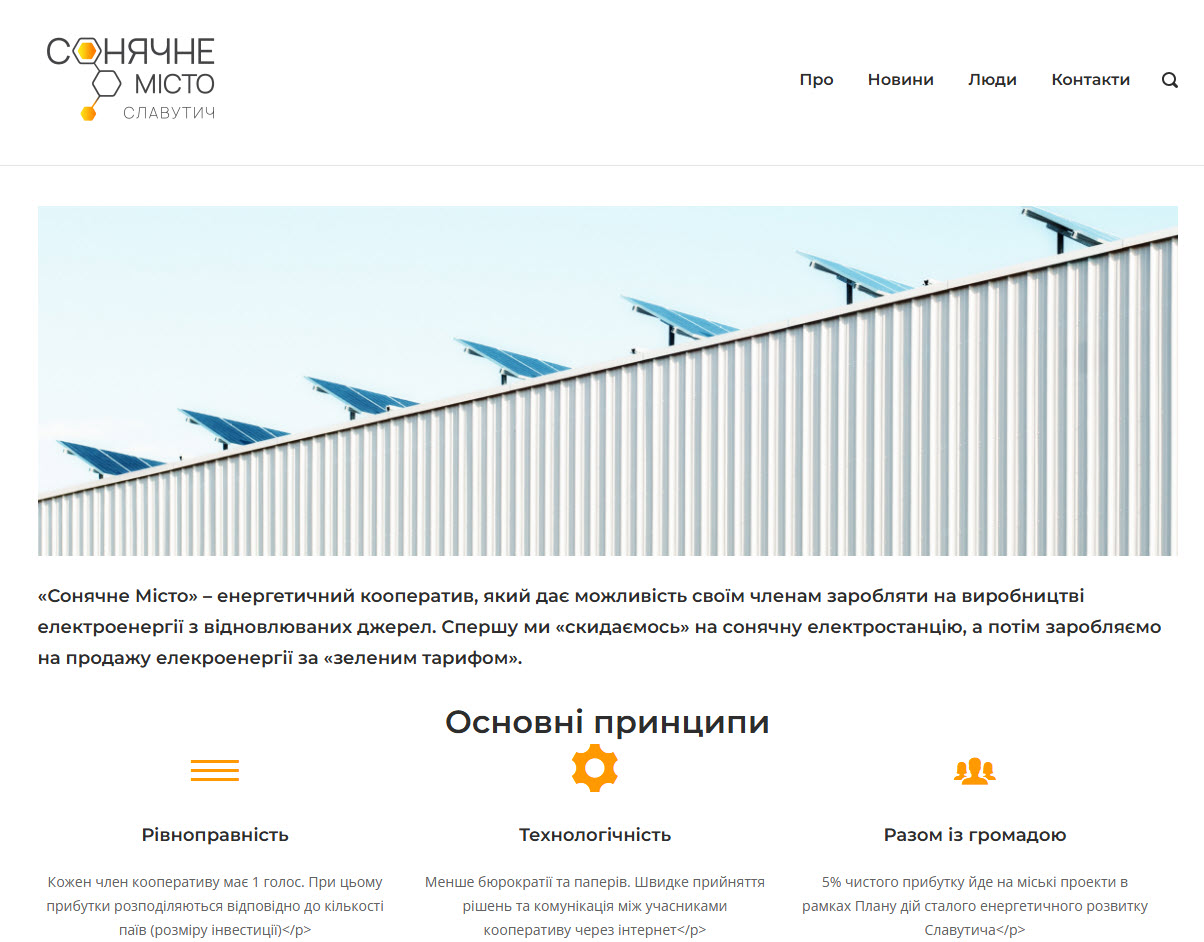

Розвивається також така течія, як енергетичні кооперативи. Прикладом такого кооперативу є “Сонячне Місто” у Славутичі. Механіка тут доволі проста – інвестори купують паї в кооперативі, який будує СЕС на муніципальних дахах. А прибуток розподіляється пропорційно внескам.

Очікувана дохідність орієнтовано 8–12% у валюті (залежить від погодних умов та тарифів). Як плюс можна виділити те, що інвестор прямо володіє часткою реального об’єкта. А мінус – низька ліквідність (важче швидко продати свою частку, ніж сертифікат якогось фонду).

Тут є своя серія ризиків – основною проблемою залишається бюрократія операторів системи розподілу (ОСР/Обленерго). Отримання технічних умов на приєднання може тривати місяцями. Тому, інвестувати варто лише в ті кооперативи, які вже мають погоджені ТУ та договір з містом.

Загалом, ця сфера на початковій стадії розвитку, і, як на мене, ближчим часом почне набирати оберти.

Венчурні інвестиції, і що особливо цікавило у коментарях – саме у Military Tech. Венчурні інвестиції в українські військові технології у 2026 році остаточно трансформувалися з суто «волонтерської підтримки» у зрілий та динамічний ринок. Україна стала дійсно глобальним R&D-центром, де технології проходять шлях від ідеї до випробування в реальних бойових умовах за тижні, а не роки.

Нажаль, у нас немає ні зрілих публічних компаній, ні навіть фондового ринку, тому, єдиний варіант долучитися до таких проектів – це венчурне інвестування. Тобто, це інвестування де є як можливості отримати «ікси на свої вкладення», так і повністю прогоріти.

Із доступних пропозицій можна поглянути на Defence Builder. Ця платформа дозволяє інвестувати суми від $1,000. Вони проводять повний аудит (due diligence) стартапів, перевіряють їхню ефективність на фронті та структурують угоду.

Механізм роботи теж доволі зрозумілий. Ви входите в SPV (спеціально створену компанію), яка володіє часткою в стартапі. Це захищає вас юридично, навіть якщо ви інвестуєте невелику суму. Механізм SPV має певні нюанси, але загалом це проксі на володіння частки компанії-стартапу. Загалом, усе доволі просто, але якщо вам цікавіше як це працює, знову ж таки, пишіть у коментарях.

Для крупних інвесторів є свої варіанти, наприклад, фонди D3 та MITS Capital, але я детально умови не заглядав, так як там великі вхідні чеки великі, і враховуючи потребу у широкій диверсифікації для венчурних інвестицій, це для мене, на даний час, занадто ризиковано. Але якщо у вас можливості проінвестувати мільйони доларів, то звичайно, можете сконтактувати з ними.

Є ще така державна екосистема Brave1 – тут не можна інвестувати «напряму» як у фонд, але це хороше місце для пошуку верифікованих розробок та участі в демонстраційних заходах, де уже можна напряму поспілкуватися із розробниками, і можливо, їм цікаве буде залучення інвестицій, чи можливо у них навіть такий механізм уже існує.

Загалом, як оформлюється вихід із стартапу. Це як правило довгий процес, тобто венчур – це інвестиція на роки. І якщо компанія не прогоріла, а досягла прибутковості і вийшла у стабільну роботу, то тут уже з’являється варіант фіксування прибутку, яке відбувається або через викуп компанії, і тоді кожен інвестор отримує свою частку грошима, або через вихід на IPO – тут інвестор отримує свою частку у вигляді акцій, які зможе продати на ринку.

Переходимо до інвестицій у дорогоцінні метали. Загалом, про інвестування у золото у мене є окремий допис – тому, я не буду повторюватися, оскільки там досить детально усе написав.

Але коротко підсумую – якщо ви хочете купувати золото для спекуляцій, то вам варто розглядати «паперове» золото, це наприклад, ETF-фонди, криптовалютні токени типу PAXG, XAUT чи інші похідні інструменти. Раніше в Україні існували золоті депозитні рахунки, але на даний час я їх не знаходжу.

Перевага паперового золота у тому, що його швидше можна продати, і невелика різниця між ціною покупки і продажу.

Але, якщо це ваш базовий захисний актив, і ви купуєте його умовно «на завжди», то це тільки фізичний метал. Основні варіанти є два – злитки і монети. Що вибрати, це уже справа конкретно кожного інвестора, але я розповім свою суб’єктивну думку.

Мені не подобаються злитки із-за низької ліквідності. Спреди між покупкою і продажом доволі великі, це більше 10%. Тобто, тільки щоби вийти в нуль, потрібен хороший ріст самого металу, але, ще потрібно врахувати спред при продажі. Щоби нормально продати, без плати за експертизу, то як правило потрібно продавати у тій установі, де ви купували і зберігати чек. Вторинний ринок є, але він дуже слабкий порівняно із монетами.

А монети – це великий вторинний ринок, де якщо не поспішати, можна отримати хорошу ціну продажу. Але якщо потрібно продати терміново, то теж можна це зробити без захмарних втрат. Плюс, монети, навіть інвестиційні – як правило, до зростання вартості металу, додають по трішки зростання колекційної вартості.

І переходимо до інвестування у предмети колекціонування. Кожен клас предметів колекціонування – це свій особливий ринок, у якому необхідно розібратися, перед тим як заходити туди. Я нічого не розумію в картинах чи філателії, але так як я нумізмат, то ринок колекціонування монет для мене близький. Звичайно, я точно не експерт, але у певних напрямах нумізматики я розуміюся.

Отож, у що краще вкласти у старовинні монети чи у сучасні? Я надаю перевагу сучасним монетам. Основна причина в тому, що ринок старовинних монет, це ринок професіоналів. Потрібно добре розумітися у ціноутворенні, визначати підробки (хоча, монети у слабах чудово вирішують це питання) і т.п..

А в сучасних монетах все простіше, їх можна купувати на первинному ринку – в інтернет-магазині НБУ, а це – гарантія, що монета справжня, що монета у найкращому стані і що на поточний час, це найкраща ціна і найкращий потенціал. Тобто, відпадає багато лишніх питань, особисто для мене – це дуже зручно.

Але, і свої нюанси також є – багато монет НБУ випускає обмеженим тиражем, і придбати монету не завжди виходить. Хоча, свою методику я відпрацював, і останнім часом виходить взяти практично усе, що планував, іноді і у двох екземплярах. Деталі публічно я не готовий розкрити – занадто багато конкурентів, але хто підписаний на патреон, той має доступ до допису, де я пояснив, як я купую. Якщо що, пряме посилання знаходиться у описі.

Я купую монети як захисний актив, тобто, умовно «на завжди». Але, усе одно для мене цікавий потенціал зростання колекційної вартості також.

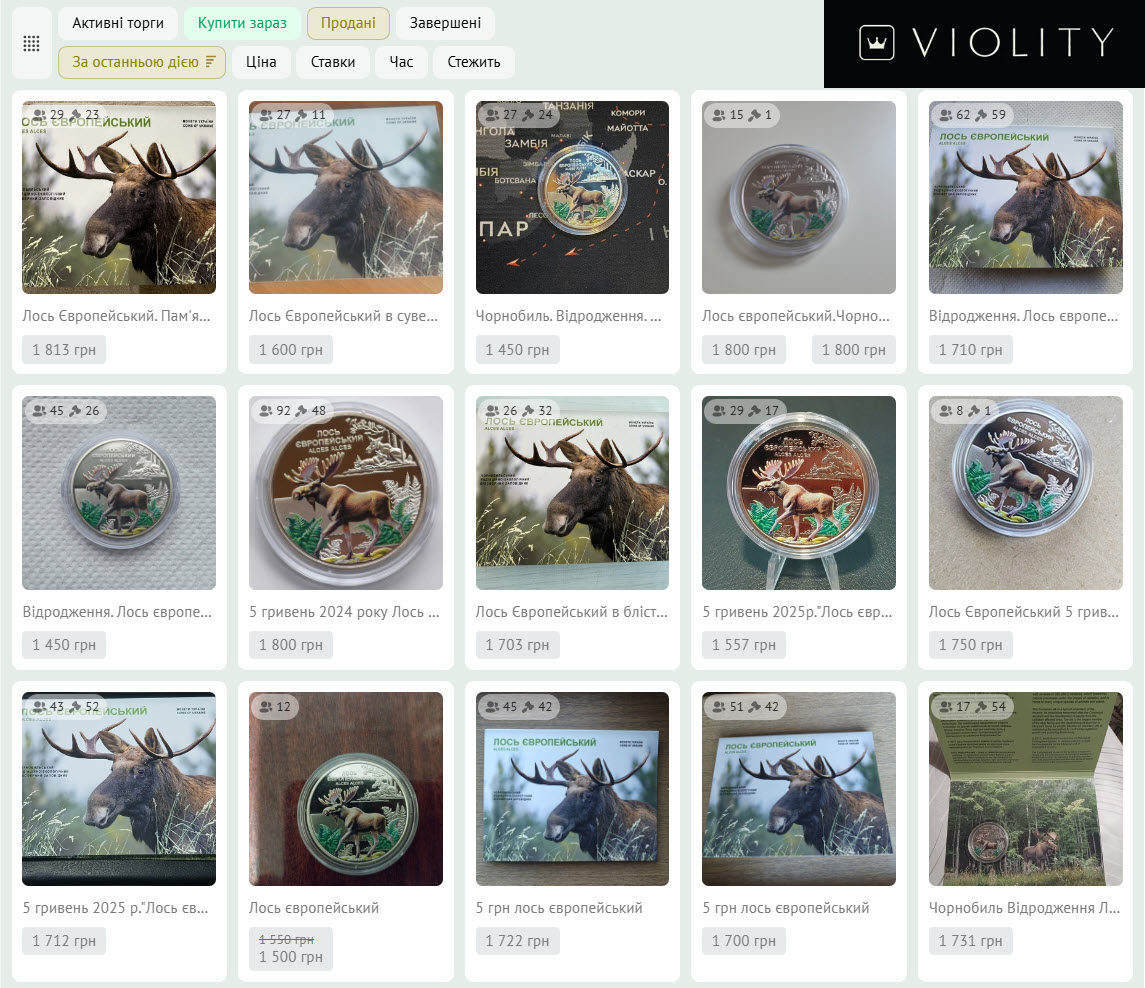

Наприклад, взяти монету «Чорнобиль. Відродження. Лось європейський», яка вийшла в продаж у кінці квітня 2025 за 152 і 198 гривень залежно від пакування. А зараз, можна подивитися угоди на Віоліті – це найбільший маркетплейс по предметам колекціонування, то бачите, що останні угоди крутяться навколо 1700 гривень, тобто, це орієнтовано 10 іксів менше ніж за рік. При чому, що ця монета ліквідна, угоди по ній мало не щодня.

Тобто, предмети колекціонування це не тільки дорогоцінні метали, це значно ширший ринок – і вхідний чек тут може бути доволі низький. Але наведу ще свій приклад. Зірка моєї колекції – золота монета «До 30-річчя незалежності України» вагою у дві унції, яку я придбав у 2021 році в інтернет магазині НБУ за 152 000 гривень, це було тоді порядку 5700 доларів. А зараз на вторинному ринку таку монету можна продати за 25-30 тисяч доларів. Так, частина вартості виросла за рахунок зростання ціни золота, але основна частина – це зростання колекційної цінності.

Ще що цікаво, зараз інтерес до дорогоцінних металів високий, і монети на сайті НБУ розбирають швидко, але трішки раніше, коли метали були дешевшими – такого не було. Наприклад, при ціні срібла біля 35 доларів за унцію, я взяв собі десяток інвестиційних архістратигів. Тобто, інвестувати теж бажано вчасно.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Інвестування завжди пов’язане з ризиком втрати капіталу

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Ще у липні 2025 року Сполучені Штати ухвалили закон, який кардинально переписує правила гри у…

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}