Фінансова індустрія дуже вміло формує інвестиційні міфи, по типу того, що фондовий ринок – це демократичний механізм розподілу багатства, де кожен, хто має терпіння, дисципліну та доступ до індексного фонду, може гарантовано забезпечити собі безбідне майбутнє завдяки “магії складного відсотка”.

Але фондовий ринок – це не благодійна організація для збагачення, це спеціально спроектована екосистема для переміщення капіталу від “неінформованої” більшості до вузького кола професійних операторів, інсайдерів та інституційних гігантів.

І у цьому дописі ми розглянемо перелік факторів, про які прийнято замовчувати, бо інакше, інвестору прийдеться думати, а значить фінансова індустрія уже не буде такою прибутковою для її бенефіціарів.

Зразу кажу – це дописне про негатив, бо коли деякі інвестори виходять «з теплої ванни», вони саме так сприймають дійсність. Але це реальність, і якщо хочете мати шанс залишитися на ринку і примножувати свій капітал, то маєте сприйняти правила гри і працювати в цій реальності.

Вітаю, мене звати Олександр Янчак. Я приватний інвестор і автор каналу Капіталізатор UA.

Одразу до справи. І починаємо із того, що фінансові активи – це механізм вилучення ренти за рахунок інвестора. Можливо збоку це виглядає інакше, але фінансовий сектор існує виключно для збагачення фінансистів, а не для їх клієнтів інвесторів. І це не конспірологія, а чиста математика. Індустрія управління активами (включаючи популярні серед інвесторів ETF фонди) побудована на моделі, яка гарантує посередникам стабільний дохід незалежно від ринкових умов, тоді як інвестор бере на себе весь ризик.

У більшості книг з інвестування розхвалюється сила складного відсотка, який дозволяє капіталу зростати експоненційно. Проте автори не акцентують увагу на тому, що той самий математичний закон діє дзеркально щодо комісій та витрат. Тобто, комісії і витрати зростають теж експоненційно.

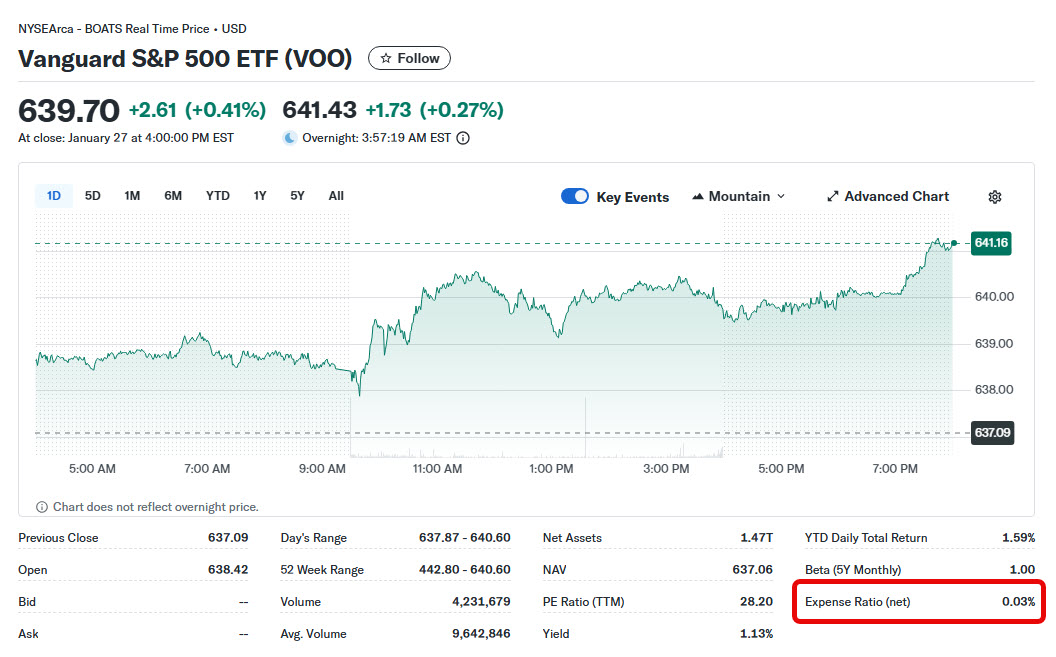

Зараз крупні ETF фонди за рахунок великих обсягів вкладень тримають комісію на дуже низькому рівні. Наприклад, то й же фонд VOO має річну комісію 0,03% від обсягу вкладень. І такий рівень можна ігнорувати, оскільки навіть на великому проміжку часу це відносно невеликі суми.

Проте, ключовий фактор у тому, що такі комісії тільки за рахунок того, що обсяги вкладень високі. Але, при зменшенні таких обсягів вкладень, ця комісія зросте – це буде просто питання прибутків фондів. При чому, для цього не завжди потрібна якась крупна рецесія, інколи це може бути зміна парадигми, наприклад, з’явиться щось цікавіше за «пасивне інвестування», та ж токенізація активів може змінити правила гри, чи довготермінове зростання інфляції – коли реальна вартість буде знижуватися роками. Варіантів є багато.

Але це так, квіточки, саме гірше, як я говорив – це те, що ризики повністю на інвесторі, що означає, що фінансисти можуть йти на будь-які кроки, щоби отримати надприбутки, оскільки, навіть за умови провалу, за усе заплатить інвестор.

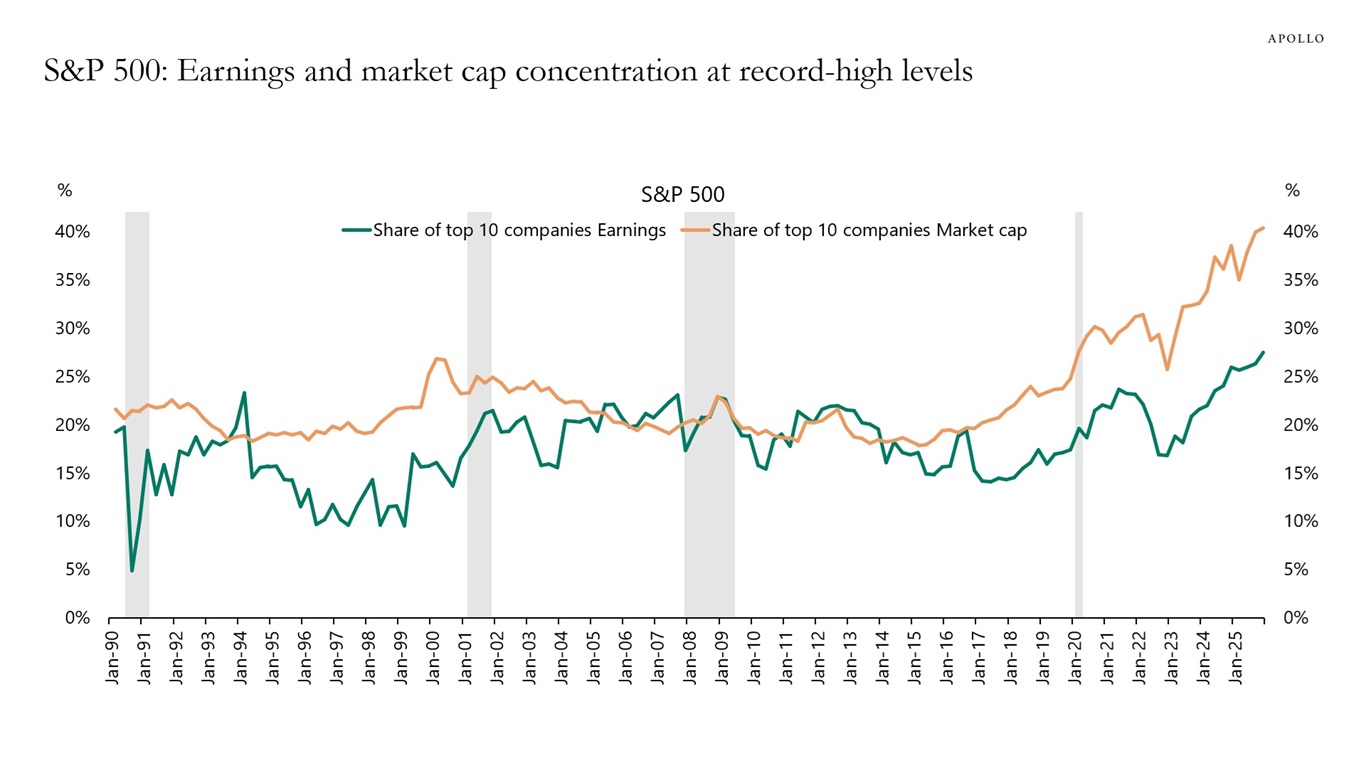

І цим фінансисти активно займаються. Індекс S&P 500 історично вважався широкою диверсифікацією. Але, на даний час, у індексі просто безпрецедентна концентрація активів – топ 10 компаній складають 40% індексу. Це значно вище попередніх піків під час технологічної бульбашки 2000 року (26%) та епохи “Nifty Fifty” (26%).

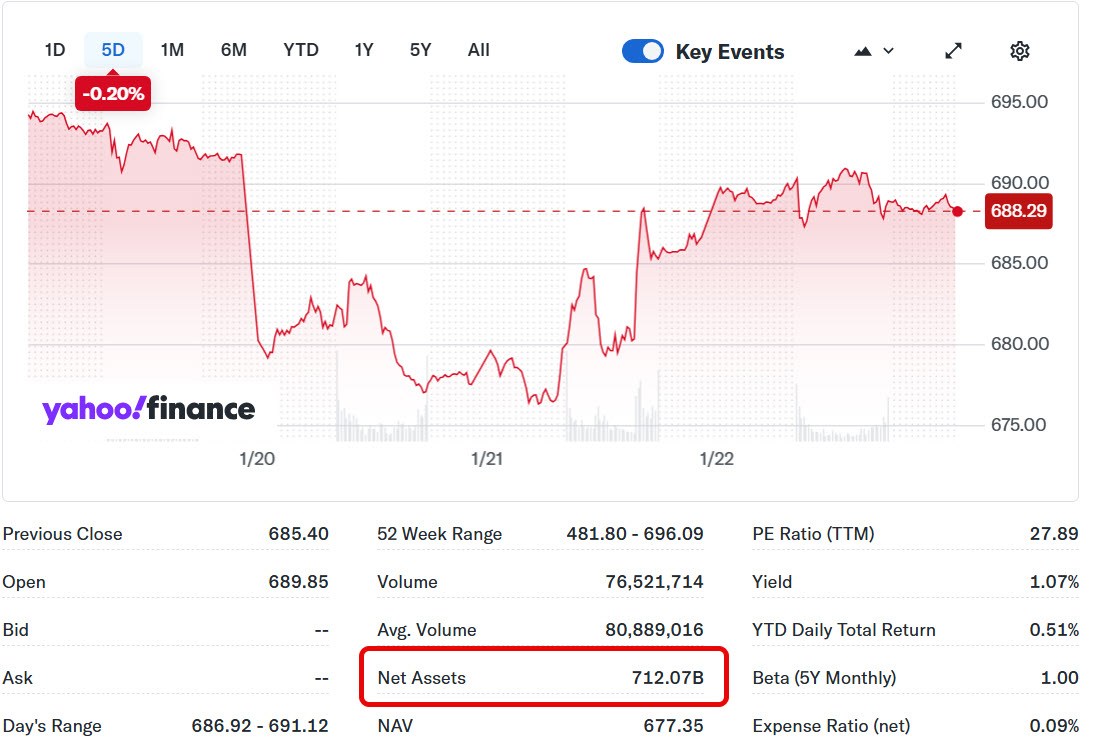

Може виникнути запитання, який зміст для агентства S&P таке робити? Все банально просто – гроші. За використання свого індексу у різних ETF фондах, ф’ючерсних контрактах і інших фінансових інструментах вони отримують роялті. Наприклад, фонд SPY сплачує 0,03% річних плюс фіксований внесок у $600,000. І при його активах у більше 700 мільярдів доларів, це більше 200 мільйонів прибутку для агентства.

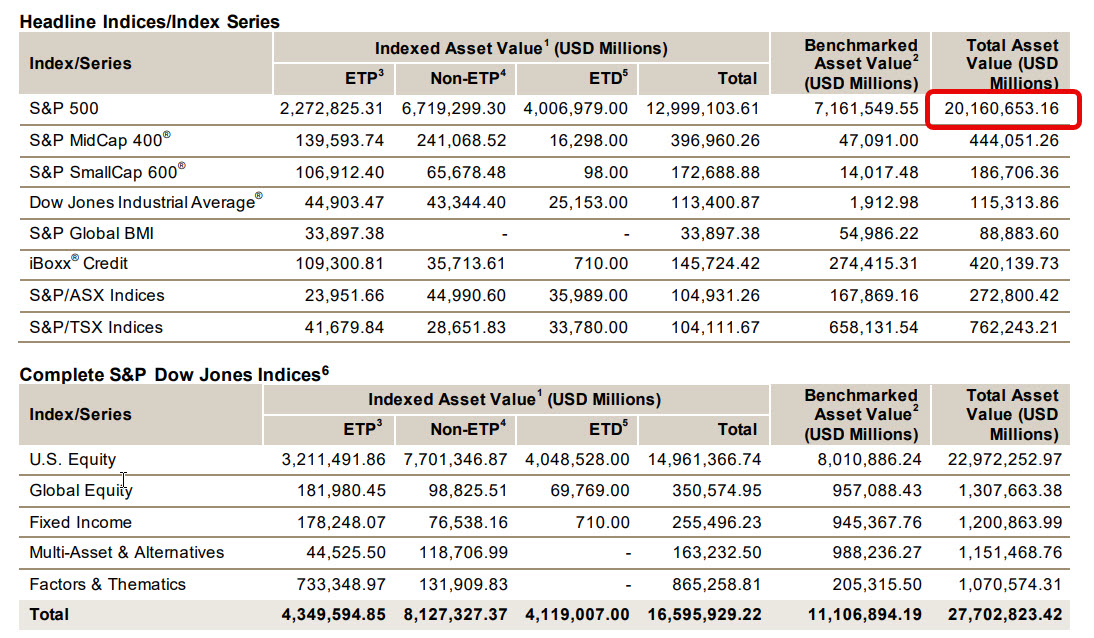

А загальний обсяг активів у продуктах прив’язаних до індексу S&P 500, ще на початку 2025 перевищував 20 трильйонів доларів. При цьому, оціночні доходи агентства від роялті аз 2025 рік попередньо оцінюються у 1,8-1,9 мільярди доларів.

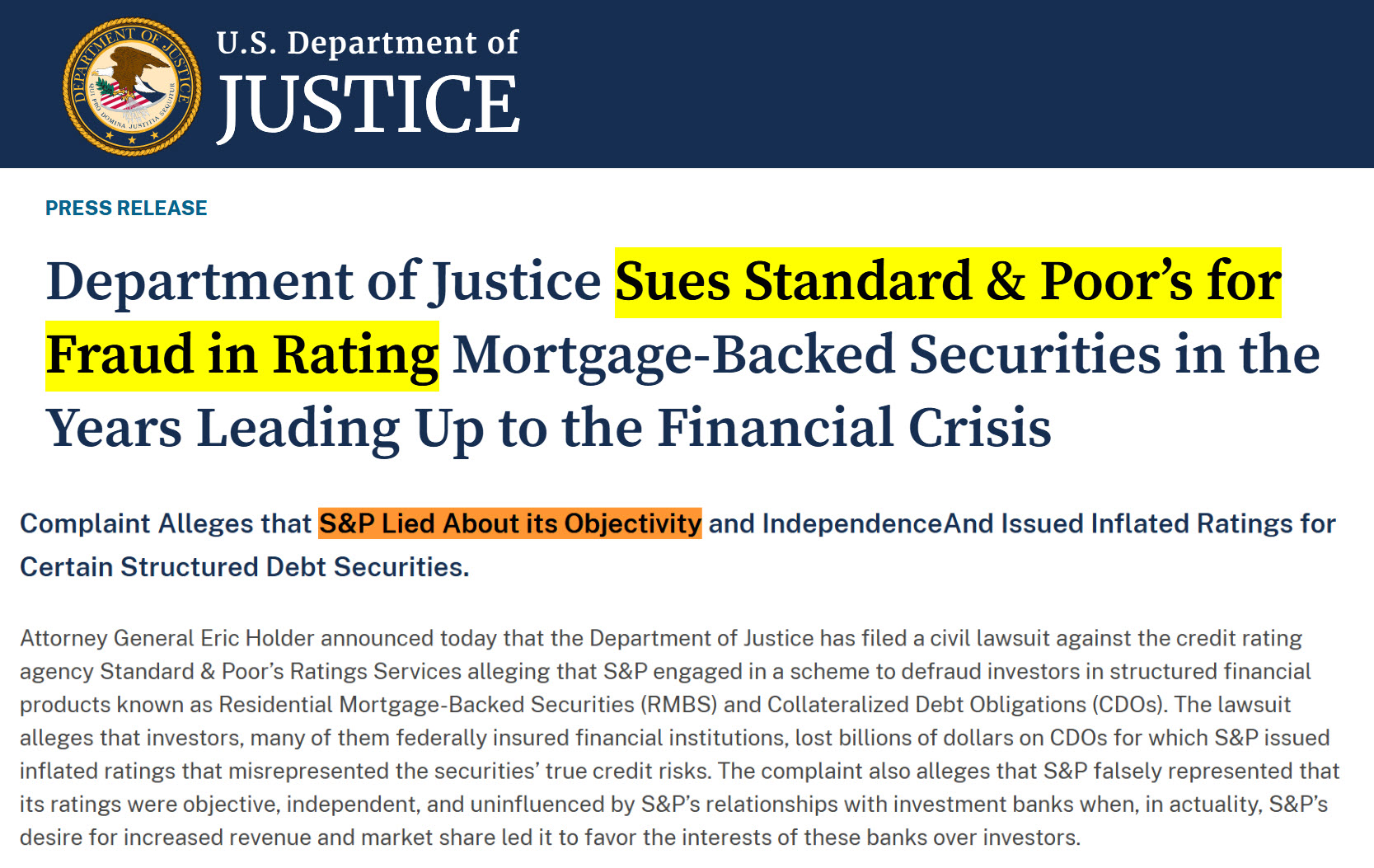

І якщо ви вважаєте, що така концентрація є виваженою і S&P слідкує за інтересами акціонерів у їх індекс, то я нагадаю, що практично до самого лускання іпотечної бульбашки у 2008 році – вони роздавали найвищий рейтинг ААА сміттєвим іпотечним паперам, тобто, прирівняли їх до державних облігацій США. Що було далі, думаю ви знаєте – більшість із цих паперів втратили орієнтована по 90% від своєї вартості. Ось що вам потрібно знати про турботу фінансового сектору за інвесторів.

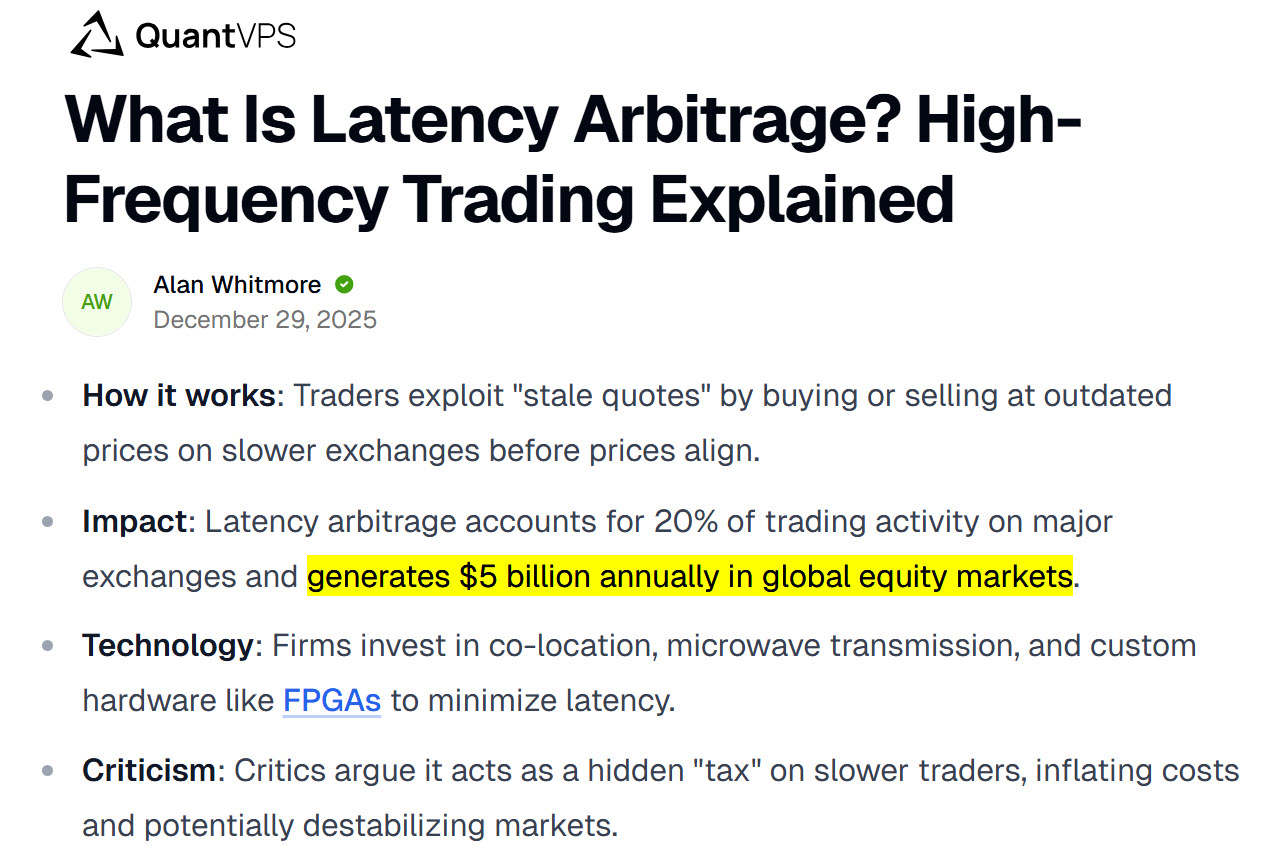

Йдемо далі, і наступне – це те, що на ринку є цілий клас гравців, які мають перевагу над нами, як звичайними приватними інвесторами. Думаю, що всі чули про високочастотну торгівлю, так зване HFT. Їх діяльність на перший погляд не заважає інвесторам – оскільки це певна група гравців, яка заробляє на безвинному арбітражі. Але кожне таке усунення неефективності мало що забирає потенціал для інвестора, так ще й виводить із ринку відчутні гроші – згідно досліджень, це орієнтовано 5 мільярдів щороку.

А ще цьому сприяють навіть брокери. З появою Robinhood та інших “безкомісійних” брокерів виникло питання: як брокери заробляють гроші? Відповідь – продаж ордерів клієнтів.

Навіщо купувати ці потоки ордерів? Все просто, компанії, що купують ці потоки, випереджують виконання вашого ордеру. Як приклад, дуже спрощено – якщо в стакані цін стоїть ордер по 10 доларів, і інвестор виставляє маркет ордер, то фірма, завдяки швидкості викуповує цей ордер за 10 доларів, і продає вам, наприклад, за 10,02 долара. Проте, є і багато інших, більш складніших, стратегій монетизації інформації з потоку ордерів.

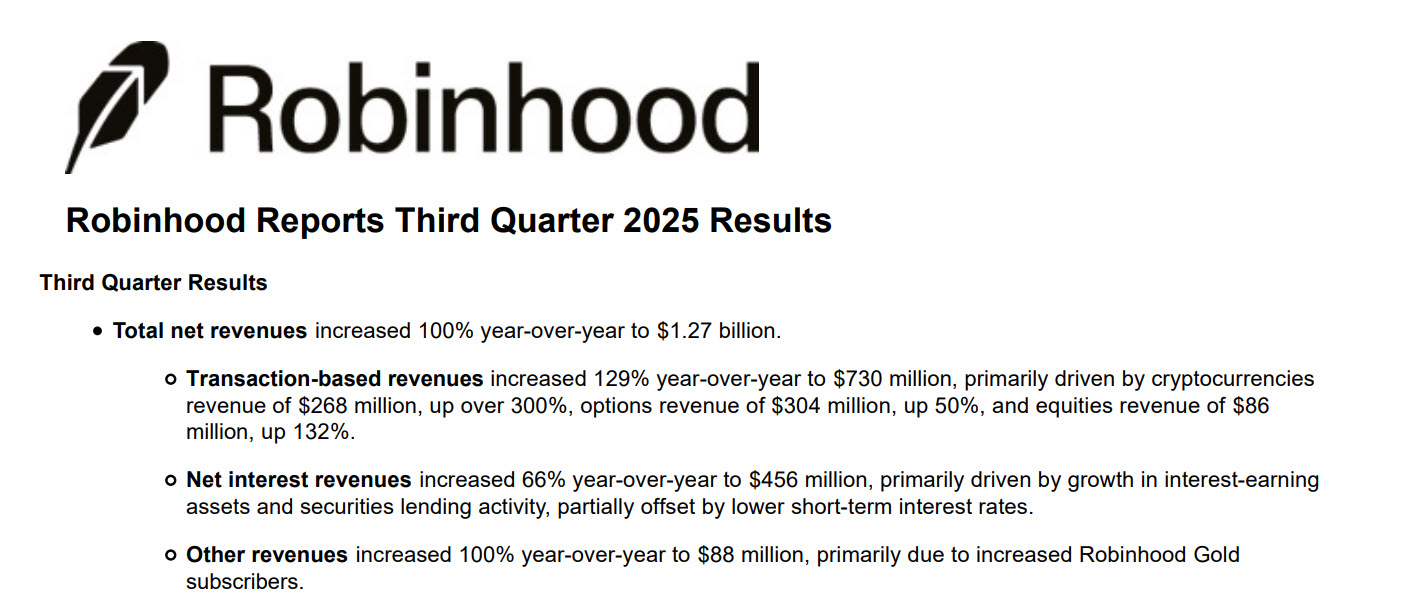

Здається сума невелика, але це витягує суттєві гроші з ринку. За ІІІ квартал 2025 року Robinhood отримав 730 мільйонів прибутку із Transaction-based revenues, левова частина з яких є продаж потоку ордерів.

І якщо хтось тратить мільярди доларів за таку інформацію, то відповідно на таких інвесторах заробляються ще більші гроші. Я уже навіть не буду деталізувати про конфлікт інтересів, так як брокер зобов’язаний шукати “найкраще виконання” для клієнта. А фактично, допомагають общипувати інвестора.

Тому, потрібно розуміти, що якщо сервіс безкоштовний, то товар – це ви. Чому узагалі це важливо? Бо гроші на ринку не безмежні – чим більше заберуть вони, тим менше потенціалу залишається у інших інвесторів.

Але і це не єдиний інституційний вплив, є ще серія різних механізмів. Наприклад, Dark Pool – вони забирають прозорість із ринку, оскільки більша половина транзакцій уже проходить там, а значить, біржова ціна часто не відповідає реальній. І цим теж користуються – може бути що на біржі ціна 100 доларів за акцію, а поза біржою уже проходять угоди умовно по 98 доларів. І звичайно, що цю різницю використають у свою користь інституційні інвестори.

А є ще механізми «знімання вершків», спуфінг, фронт ранніг і інші сірі методи, але на них уже не будемо зупинятися. Краще розглянемо ще одних учасників ринку, які мають пряму перевагу – це інсайдери (маю на увазі, саме незаконні).

І ми розглянемо тільки самих явних – політиків. Так як вони змушені звітуватися, згідно із вимогами законів, то можна прослідкувати їх результати. Наприклад, за 2023 рік 33% конгресменів перевершили дохідність індексу S&P 500, при чому, 32 із них із результатом вище 24% за індекс. Тобто, вибірка явно не статистична, і видно, що конгресмени мають перевагу.

Особливо кидаються в очі результати Ненсі Пелосі, яка за 2023 рік заробила 65%, за 2024 більше 70%, а загалом із 2014 року її результат склав +846%, в той час як індекс виріс на 269%.

Чому це усе важливо? Заробляють – то нехай собі заробляють. Але, знову ж таки, це витягує потенціал у нас як роздробних інвесторів. Не рахуйте ринок за капіталізацією, типу, грошей стане на усіх, капіталізація – це паперовий показник. А, якщо дуже грубо, то в ринку стільки грошей, скільки їх туди занесли, і коли хтось постійно витягує капітал, то значить обсяги реальної вартості спадають.

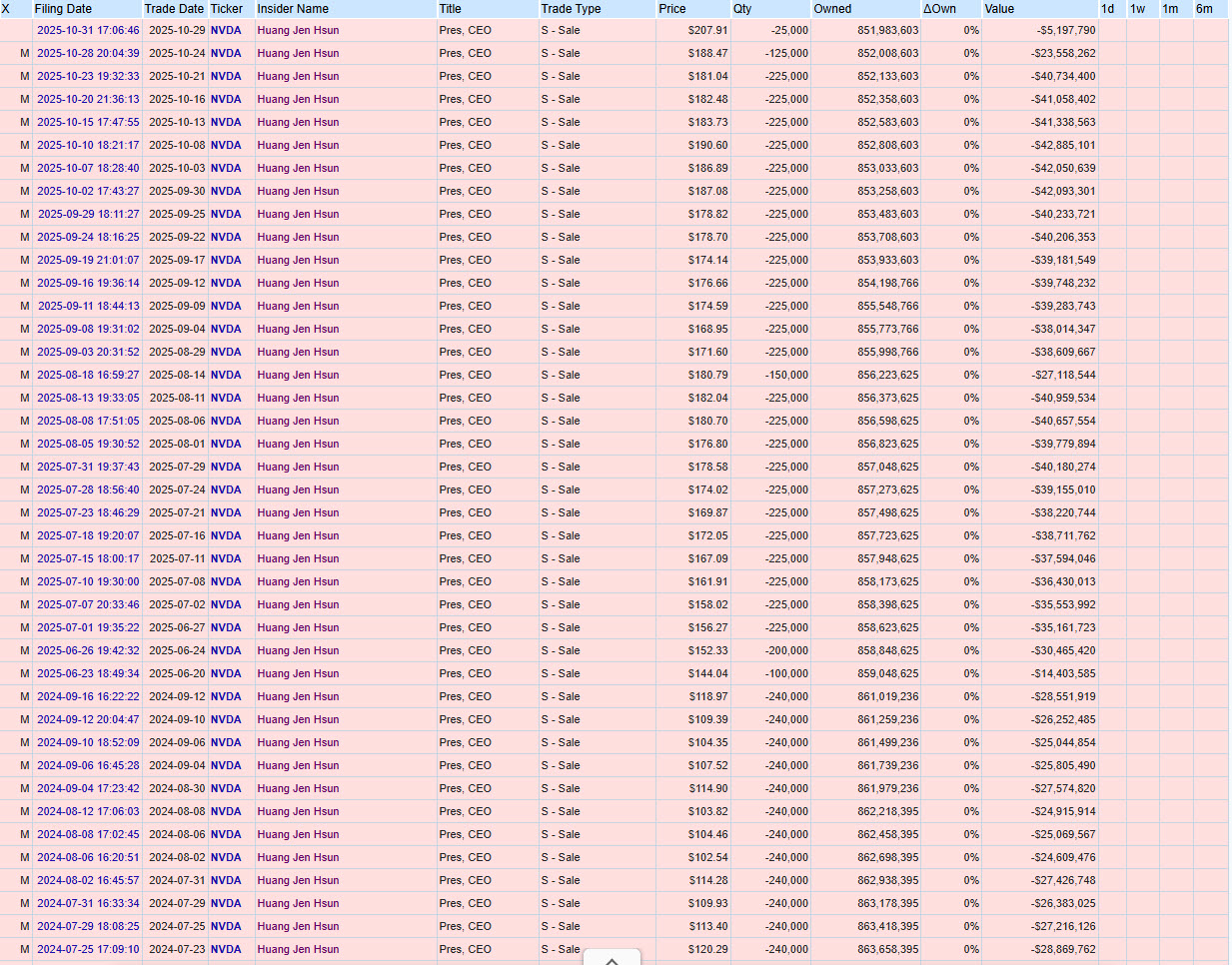

А ще, існує факт того, що багаті не купують акції, а продають їх. Я коли почув цей вислів і усвідомив його, це трішки перевернуло моє бачення фондового ринку. Звичайно, це фраза у собі несе пів правди, оскільки, коли ціни на акції низькі, рітейл масово продає їх, то багаті будуть купувати. Але не у цьому суть – багаті створюють чи фінансують бізнес, а потім продають його через акції широкій публіці. При чому, як на стадії IPO, так і в періоди високої вартості ринку.

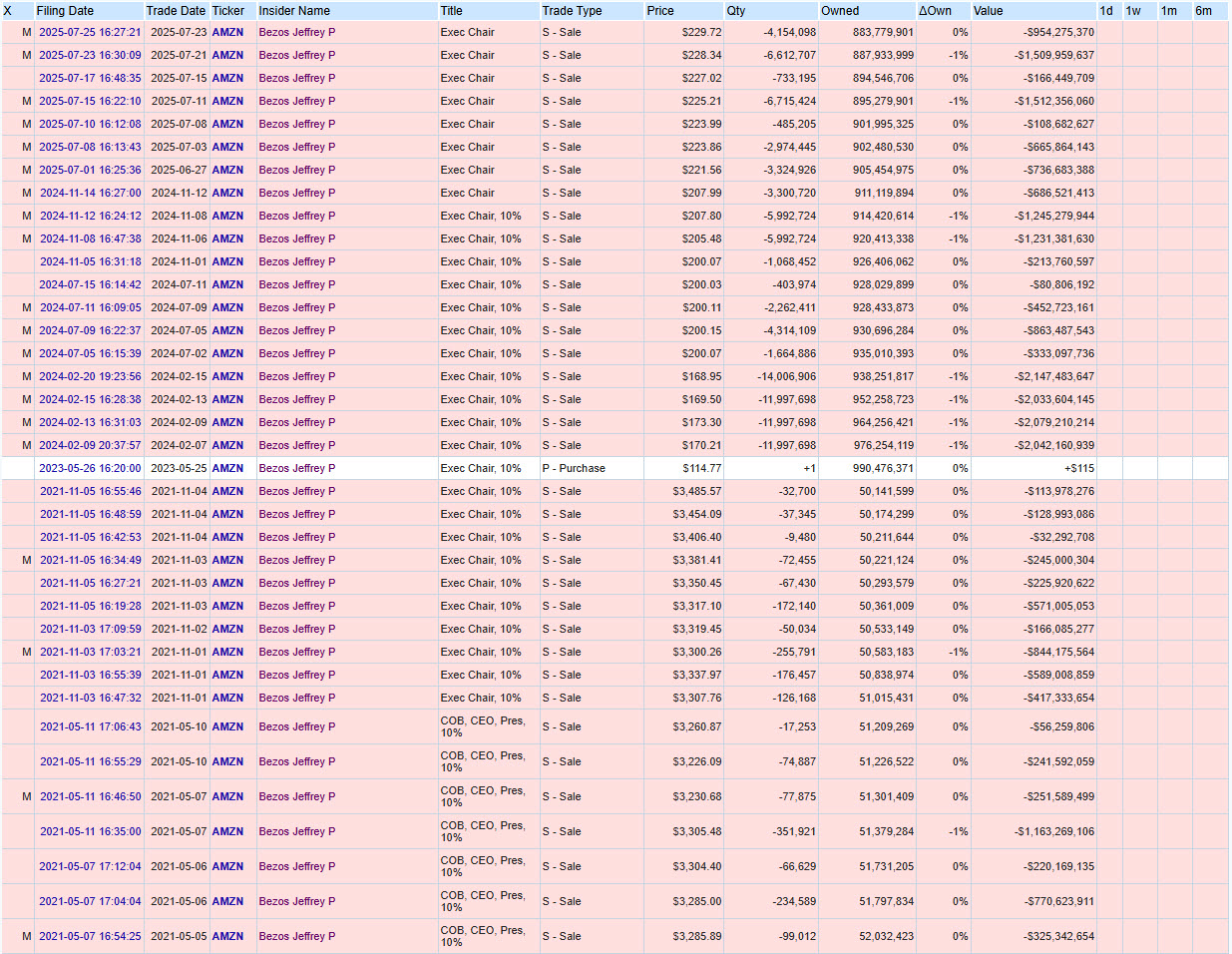

Щоби у цьому переконатися, просто подивіться чи Джеф Безос із Амазон купує акції – але він тільки продає, чи може Дженсен Хуанг – співзасновник і CEO Nvidia купує акції? Теж ні. І так само інші топові бізнесмени та засновники. Так, інколи вони купують, але виключно коли оцінки акцій низькі і на значно менші суми ніж продажі, при чому, при зростанні вартості акцій вони знову починають їх продавати.

Тобто, це основа, яку потрібно розуміти – ніякий мільярдер не купує акції на завжди, і не розглядає утримання акцій власних компаній, як якусь недоторкану річ. Вони повністю розуміють, що ніякого пасивного інвестування не існує – це міф, щоби інститути могли заробляти на довірливих інвесторах.

І у нас, як у роздрібних інвесторів, є також тільки такий варіант, щоби інвестиції приносили результати. Тому, підходимо більш глибше до того, що акції тепер це тимчасовий актив, кінець ери “Buy and Hold” уже наступив.

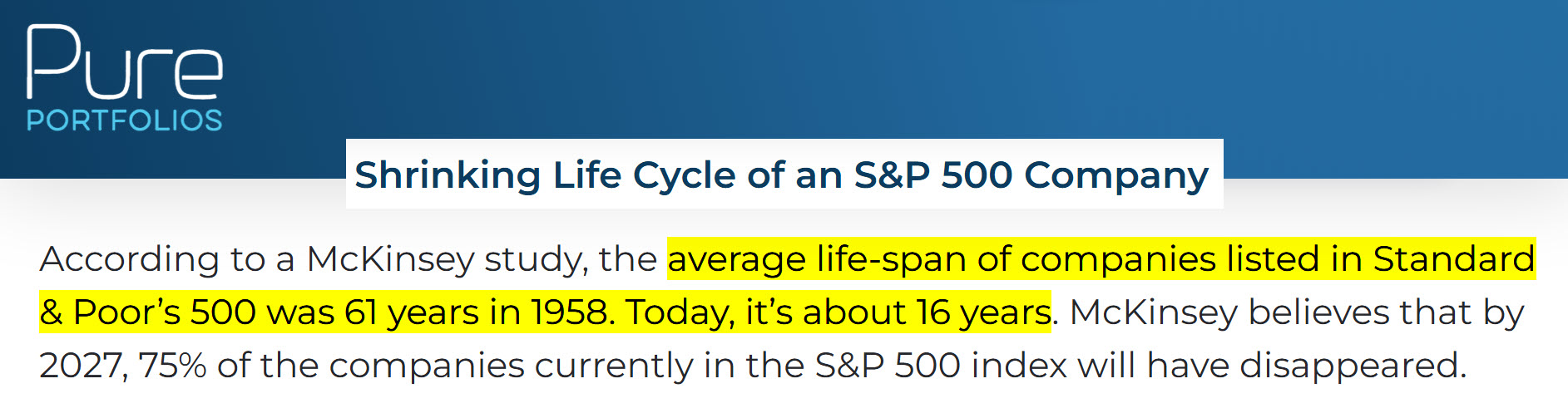

Стратегія “купи і тримай назавжди” базується на припущенні, що компанії живуть довго. Але корпоративна реальність змінилася. Тривалість життя компаній в індексі S&P 500 стрімко скорочується. У 1958 році середня компанія перебувала в індексі 61 рік. Сьогодні цей показник впав до менш ніж 16 років. Прогнозується, що за кілька років три чверті нинішнього складу S&P 500 будуть замінені.

І це в меншій мірі результат технологічного розвитку, а у більшій мірі – результат діяльності фінансових інститутів, для забезпечення власного прибутку.

Та й загалом, акції перестали виконувати свою основну функцію, яку на них було покладено при створенні, як інструменту – а саме ділитися прибутком із акціонерами. Все менше компаній платять дивіденди, все більше компаній використовують байбеки, які тільки частково вигідні інвестору – більше менеджменту, оскільки вони отримують більші бонуси, і відповідно з компанії вимивається ще більше грошей.

Індексні фонди теж тільки частково вирішують цю проблему. Індексний фонд, це як і будь який інший посередник, є додатковою точкою ризику – не буду деталізувати, я у іншому дописі уже писав про ризики ETF фондів. Та й самі індекси формуються для максимізації прибутку компаній власників індексів і видавців фондів, ми уже розглянули це.

А найбільша проблема у тому, що багато інвесторів покладається на індекси, як на певний еталон, який практично завжди показує найкращий результат. Та проблема у тому, що такі інвестори покладаються на минулі результати, які є часто просто помилкою вцілілого.

Основна проблема полягає у тому, що майже усі інвестиційні розрахунки дохідності і перспектив майбутнього росту будуються на фінансовій історії США за останні 100 років. А за цей період, США показали себе найкраще – тобто, явна підгонка даних. Та такий підхід не вірний, оскільки не може ґрунтуватися на єдиному джерелі даних, потрібно брати широку вибірку і будувати медіанне значення – але тоді не буде таких чудових результатів.

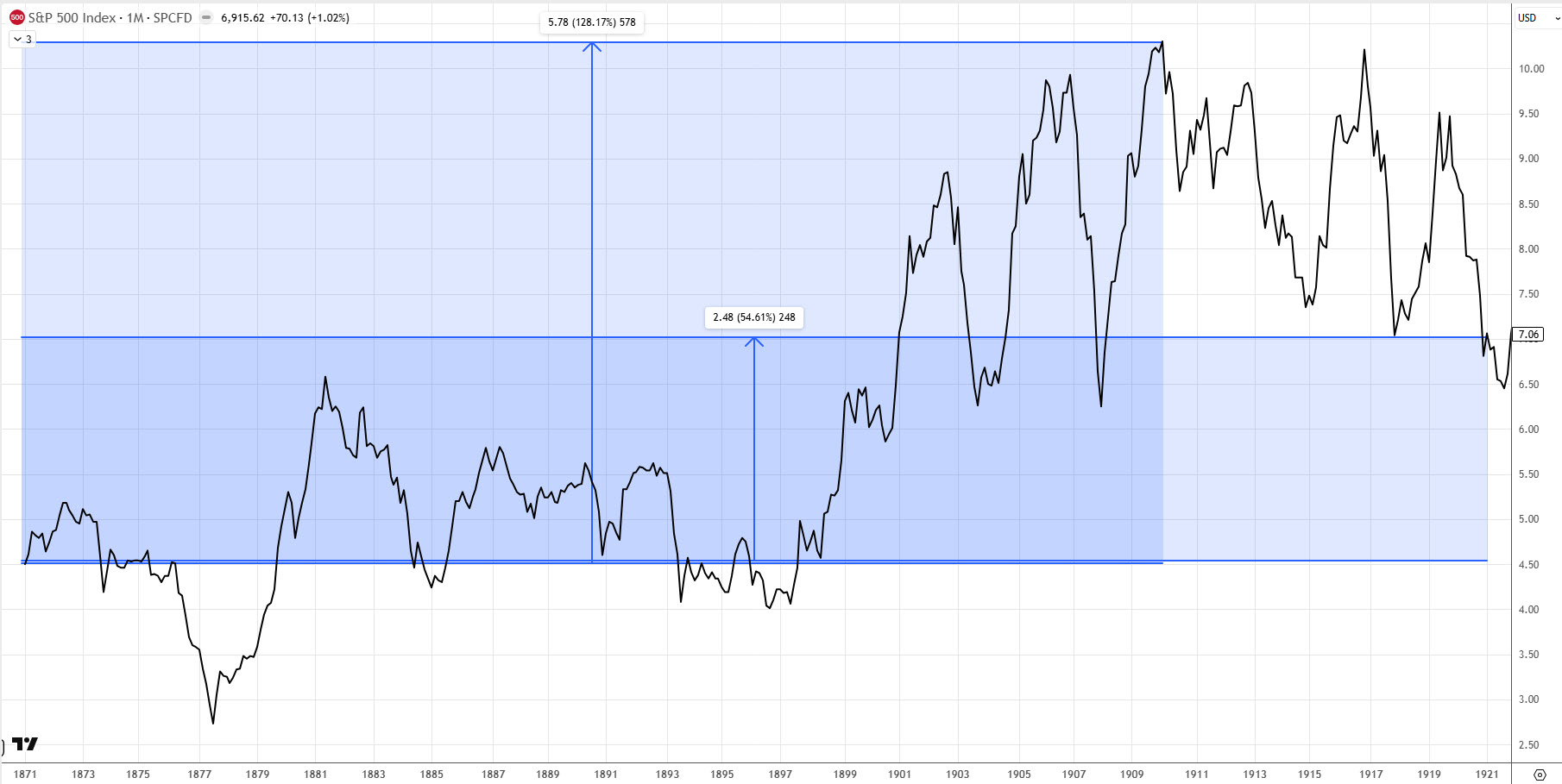

Більше того, цей термін у 100 років теж підігнаний, якщо прогорнути історію глибше, і подивитися існуючі дані по ринку із 1871 року по 1921 – тобто, також доволі широке значення, але за інший період – то видно, що максимальна дохідність індексу (в піку) становила 128%, а це 1,7% річних протягом 50 років. А якщо взяти дохідність на кінець періоду у 54,61%, то середня річна дохідність уже складає 0,8%.

Уже не так солодко виглядає – не дивно, що цей період не включають у розрахунок середньорічної дохідності ринку акцій США. Це просто невигідно, тому потрібно розміти – що усі байки про вічну високу дохідність акцій США, це результат фінансової інженерії.

До речі, чому у той період не було такої високої дохідності в штатах? Усе просто – домінантною державою тоді була Великобританія, і усі капітали були там. Тобто, потрібно усвідомлювати, що домінуючі країни змінюються, і штати не будуть вічно №1. І це особливо актуально зараз, у час зміни світового порядку, руйнування міжнародного права і інституцій.

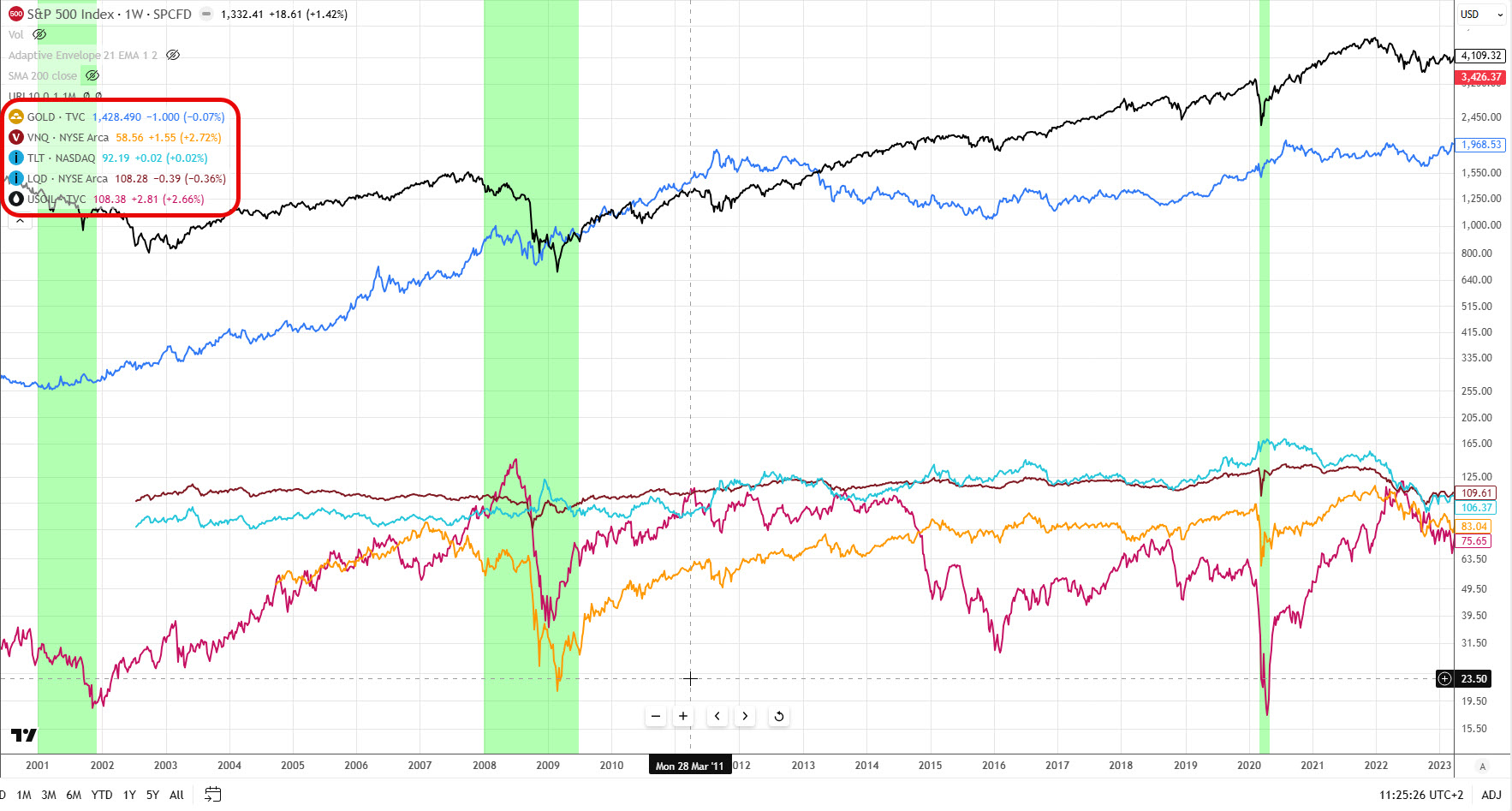

Наступний фактор – це надвисока кореляція практично усіх активів, коли ринок ламається. Багато інвесторів стараються максимально диверсифікуватися, щоби коли ринок падає, їх портфель не мав високої кореляції активів між собою. Інвестор бере акції у портфель, диверсифікує їх нерухомістю, для захисту бере корпоративні облігації – бо вони дохідніші за державні, бере, наприклад, нафту – як окремий клас товарних активів, і звичайно – золото, яке вважають захисним активом.

Але не першій же рецесії це все разом летить вниз – найстрашніший сон інвестора приходить у реальність. Бо правда у тому, що жоден із цих інструментів не дає диверсифікації. Фактично єдиними інструментом захисту портфелю є готівка та державні облігації.

Чому так стається? Справа у тому, що під час паніки на ринках з’являється криза ліквідності, та виникає феномен “Dash for Cash” (гонитва за готівкою). Як приватні інвестори так і фонди, зіткнувшись з маржин-колами, продають не те, що хочуть, а те, що можуть продати.

Заодно, зачіплю питання рецесії – багато хто вважає, що це якийсь рідкісний стан економіки, якесь виключення яке трапляється дуже рідко, і на неї зважати не потрібно. Але реальність така, що рецесія – це звичайна частина економічного циклу, яка буде постійно повторюватися. І саме важливе, що рецесію можна використовувати собі в плюс, але про це іншим разом, бо це не тема даного допису.

Дуже важливий фактор – це психологічна пастка для інвесторів. Про те, що інвестування спрощують я вже говорив багато разів, тому не буду повторюватися, але фінансова індустрія пішла ще далі.

Вони зрозуміли, що найкращий спосіб змусити клієнта генерувати комісії – це перетворити інвестування на гру. Додатки типу Robinhood використовують ті ж психологічні прийоми, що й казино та соціальні мережі.

Наприклад, святкування кожної угоди, у вигляді конфеті та певної анімації, стимулює викид дофаміну. Також, постійні нагадування про рух цін провокують страх втраченої вигоди (FOMO) і спонукають до імпульсивних дій. А списки лідерів та соціальні елементи просто створюють ілюзію змагання.

На такі речі звернула увагу навіть SEC, вони попереджають, що така “гейміфікація” веде до надмірної торгівлі (overtrading), яка статистично гарантує збитки для роздрібного інвестора, але максимізує прибутки брокера. Інвестор думає, що він “вовк з Уолл-стріт”, але для платформи він просто як “лабораторна тваринка”, яка тисне на кнопки заради дози емоцій.

Що із цією інформацією робити? Потрібно усвідомити, що інвестиційний світ не є доброзичливим середовищем. Це жорстка, висококонкурентна арена, де роздрібний інвестор перебуває в структурно невигідному становищі.

Реальність така, що фінансова індустрія – це машина для перекачування грошей із карманів роздрібних інвесторів у кармани інститутів. Тобто, роздрібний інвестор – це фактично корм для них.

Чи означає це, що інвестувати не варто? Абсолютно ні – інвестувати потрібно. Але це означає, що підхід має бути позбавлений наївності. Час перестати вірити в казки про “добрий ринок”, постійний ріст, пасивне інвестування і іншу дичину, яка нав’язується індустрією, та почати захищати свій капітал від системи, яка спроектована його поглинути.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Інвестування завжди пов’язане з ризиком втрати капіталу

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Ще у липні 2025 року Сполучені Штати ухвалили закон, який кардинально переписує правила гри у…

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}