Поточне ринкове ралі по біржовим індексам із квітня, після того, як Трамп ввів паузу на 90 днів на тарифи, дуже зміцнило настрої покупців. А після оновлення історичних максимумів, починають з’являтися перші ознаки ейфорії.

Та чи був цей ріст реальним? Чи все ж таки «порожнім» – це питання ми розглянемо сьогодні у дописі. І я надіюся, що інформація яку я подам, допоможе вам не потрапити у пастку.

І починаємо із самого базового показника – відношення P/E для широкого ринку. Це є важливий показник для оцінки фондового ринку загалом, і його я не можу пропустити.

Отож, поточне ралі, принесло максимально дорогий ринок в США за весь час досліджень, тобто, більше ніж за 150 років. Жодного разу P/E не був більший, і кожного разу, після таких піків було таке ж падіння вниз – але не буду деталізувати саме цей момент, бо допис не про це.

Якщо взяти за поточний період, із квітня по сьогодні – то видно що ринок не просто зростав, а зростав одночасно і P/E, при чому, дуже навіть активно. А це означає, що прибутки компаній зростаюсь значно повільніше, ніж вартість компанії. Тобто, по цьому індикатору видно, що ріст особливо нічим фундаментально не забезпечений, він відбувся в основному, тільки притоком нових грошей в ринок.

Якщо взяти більш глибокий індикатор, а саме САРЕ, чи по іншому індикатор Шиллера – то тут динаміка зростання оцінки ринку ще вища. Тут уже є поправка на інфляцію, а також, згладжені значення прибутку – тому, він має більш довготермінове значення.

Поточне значення у 38,7 уже перевищило свої екстремальні значення під час піку, перед великою депресією 1929 року і попередній пік 2022 року. САРЕ поки поступається тільки бульбашці доткомів.

Щоби не було однобоко, тільки одним показником, то давайте подивимось ще кілька. Наприклад, показник P/B – відношення ціни акції до балансової вартості компанії на одну акцію. Із початку квітня цей показник для індексу S&P 500 загалом, виріс на 30%, тобто фактично так само як і сам S&P 500, а це значить, приросту балансової вартості компаній узагалі немає.

І якщо вже порівнювати за весь період досліджень, то показник P/B уже перевершив навіть значення на бульбашці дот-комів, і знаходиться на екстремальних рівнях.

Ще один показовий індикатор – це відношення P/S, тобто, це показник відношення ціни акції до виручки на 1 акцію. І по даному показнику по індексу S&P 500, ріст із квітня склав також приблизно 30%, тобто, так само як і ріст біржового індексу. А це знову означає, що приросту виручки за даний період – немає.

І, що очікувано – P/S за всю історію досліджень також знаходиться на своїх екстремальних значеннях. Тобто, динаміка росту ціни є набагато швидшою, ніж зростання продажів. Це ознака переоцінки індексу.

Тобто весь ріст ринку відбувається виключно за рахунок нових покупців акцій, а фундаментальних ознак зростання ринку – немає. І такі притоки капіталу на фондовий ринок підтверджує індикатор Баффета.

Він виріс із квітня на тих же 30% що і індекс S&P 500. Тобто, навіть у порівнянні із ВВП, ринок виріс тільки номінально, за рахунок притоку нових грошей, так як це зростання не відповідає і приблизно загальному економічному стану.

Ну і само собою, індекс Баффета знаходиться на історично максимальних значеннях. Такого дорогого ринку, відносно економіки, ще не було.

Та й загалом, натрапив на дуже цікавий графік, який скомбінований із семи показників, і цей індикатор гарно демонструє екстремальне значення – трішки більше було тільки перед великою депресією, але що важливо, піковий тренд переоцінки почався як раз в квітні цього року.

А ще, із квітня ми отримали знову зростання концентрації великих компаній – вага 7 компаній із Magnificent 7 знову зросла із 29% до 34% ваги усього індексу. Що цікаво на рахунок падіння ринку після трампівсього Liberation Day – то воно відбувалося в основному із-за падання цих компаній із високою вагою в індексі, про що свідчить різке зниження їх концентрації. Це було, щось типу тренування майбутнього сценарію.

Тобто, що ми отримали із квітня – по-перше, ринок знову став доволі концентрованими, і ця концентрація постійно зростає, бо і надалі капітали йдуть у декілька компаній із-за їх надвисокої ваги і популярності пасивного інвестування. Тобто, проблеми всього лиш у кількох компаніях можуть призвести до краху усього ринку.

А по друге – це викривлення даних по ринку, тобто, дивлячись на індекс S&P 500, виглядає так, наче ринок активно росте – але це не так, ростуть декілька компаній. А якщо подивитися на рівнозважений індекс – то ринок в боковику, та якщо ще врахувати інфляцію, то видно, що широкий ринок плавно знижується (знаходимось нижче рівня 2022 року).

Я розумію, що RSP – не на 100% коректно порівнювати із індексом, але проблема у тому, що індекс S&P 500 уже давно не є індексом широкого ринку, незважаючи на декларацію агентства S&P, оскільки, вартість індексу фактично вирішує десяток компаній, а інші 490 – там тільки номінально.

Навіщо агентство S&P так робить? Звичайно – вона має прямий інтерес від росту індексу, і зараз поясню. Усе банально просто – агентство S&P отримує ліцензійні виплати за використання бенчмарка S&P 500. Вони отримують від 0,02 до 0,04% за сумарну кількість грошей під управлінням ETF на їх індекс, а ще за ф’ючерси, опціони і інші продукти – це колосальні суми.

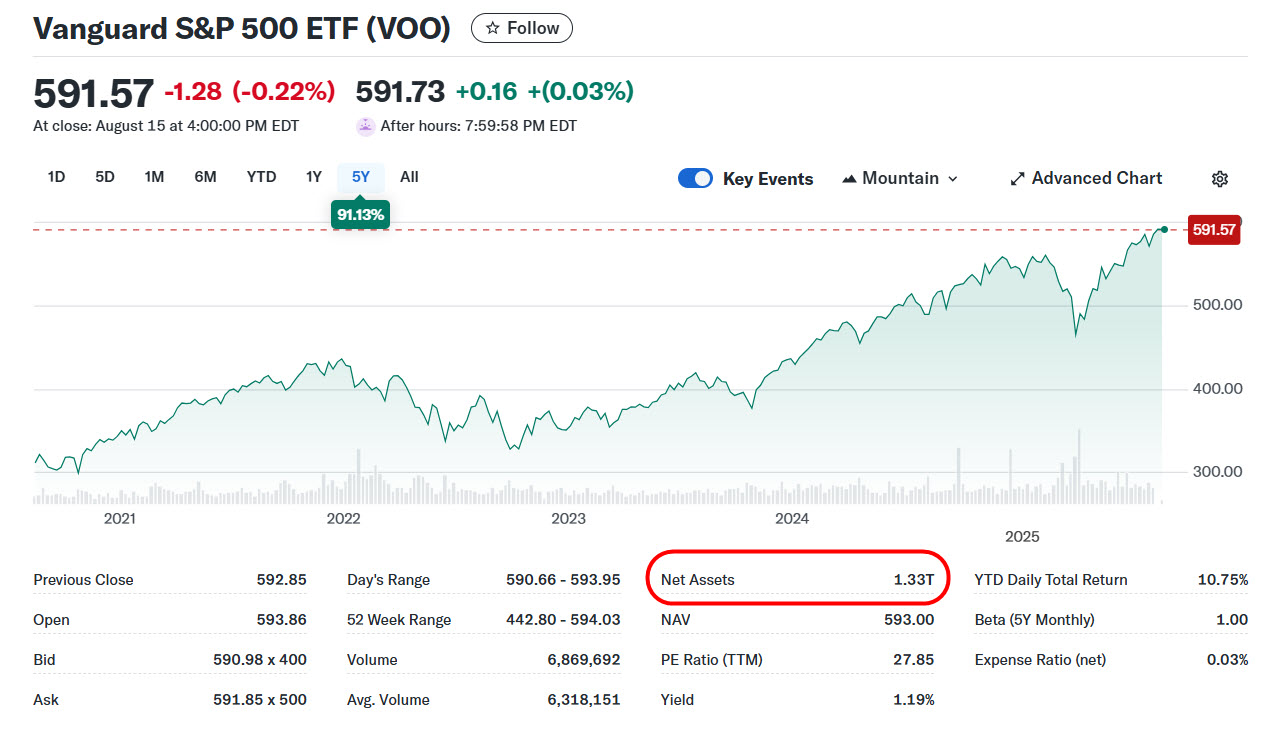

А фізика процесу працює так – чим вище росте індекс, тим більше інвесторів заходить в ринок. Для прикладу, тільки від найбільшого ETF фонду на S&P 500 під тікером VOO, агентство отримує порядку 400 мільйонів доларів в рік.

Тому, потрібно усвідомлювати, що агентству S&P абсолютно наплювати, чи заробите ви при цьому, чи втратите усе. Інвестор для них – це тільки комісія і нічого більше. Якщо є сумніви – то подивіться, як вони спричинили світову фінансову кризу 2008. Вони, і ще два рейтингові агентства, давали рейтинг ААА токсичним іпотечним облігаціям, в рахунок чого прямі збитки склали біля 1 трильйона доларів.

Так, вони заплатити 1,3 мільярди доларів за врегулювання (навіть не штраф), але це всього лиш 0,1% від загальних втрат – непоганий бізнес. При чому, менеджери отримали захмарні бонуси і ніхто нічого не повертав, і жодного судового вироку не було.

І те ж саме буде коли лусне бульбашка пасивного інвестування, інвестори будуть втрачати свої вкладення, уряд штатів буде рятувати економіку за рахунок платників податків, а агентство відкупиться штрафом, або знову домовиться. Така у них бізнес модель. Нажаль, це реальність фінансового сектору – існує дуже тонка грань між фінансами і шахрайством.

Трішки поглибився, але це було необхідним, для розуміння великої маніпуляції рейтингових агентств для забезпечення власної надприбутковості. А щоби ви не сумнівалися у їх надприбутковості, прикладаю графік динаміки S&P Global та індексу S&P 500 – за 15 років майже 4 ікси відносно індексу.

Продовжуємо, і давайте подивимось як почувається споживач із квітня, але цей раз пройдемось не по макроекономічним метрикам, а із іншої сторони – по цінам компаній, які є проекцією доходів і витрат споживачів. Для цього поглянемо на самі базові споживацькі сектори.

Чому споживачі важливі? Усе просто, споживчі витрати є найбільшим компонентом ВВП, і складають майже 70% від ВВП США. Тому, це фактично показник №1 для економіки, і відповідно, фондового ринку.

Починаємо із базових секторів, таких як Consumer Staples та Consumer Discretionary. Consumer Staples – це сектор базових витрат споживача, тобто, товарів першої необхідності. Сюди входять продукти харчування, напої, побутова хімія, засоби особистої гігієни і тому подібне. Загалом, це є захисний сектор у акціях, бо він менше залежить від економічних спадів, так як попит на товари компаній цього сектору є відносно стабільним і постійним.

І як показує графік, пік по Consumer Staples був ще у вересні 2024 року, і фактично рік, сектор перебуває у боковому русі. Що характерно для захисного сектору, так це те, що квітневе падіння, не було таким яскравим, як у цілого індексу S&P 500, а також, більш швидке відновлення до попереднього рівня.

Consumer Discretionary – це теж споживчі витрати, але інакшого характеру – НЕ першої необхідності. Це товари й послуги, на які люди витрачають гроші тоді, коли мають додатковий дохід, який перевищує базові витрати. Приклади: автомобілі, одяг покращеної якості, ресторани, туризм, предмети розкоші, електроніка і т.п. Тобто, це уже не захисний сектор, а циклічний – він залежить від ринкового циклу.

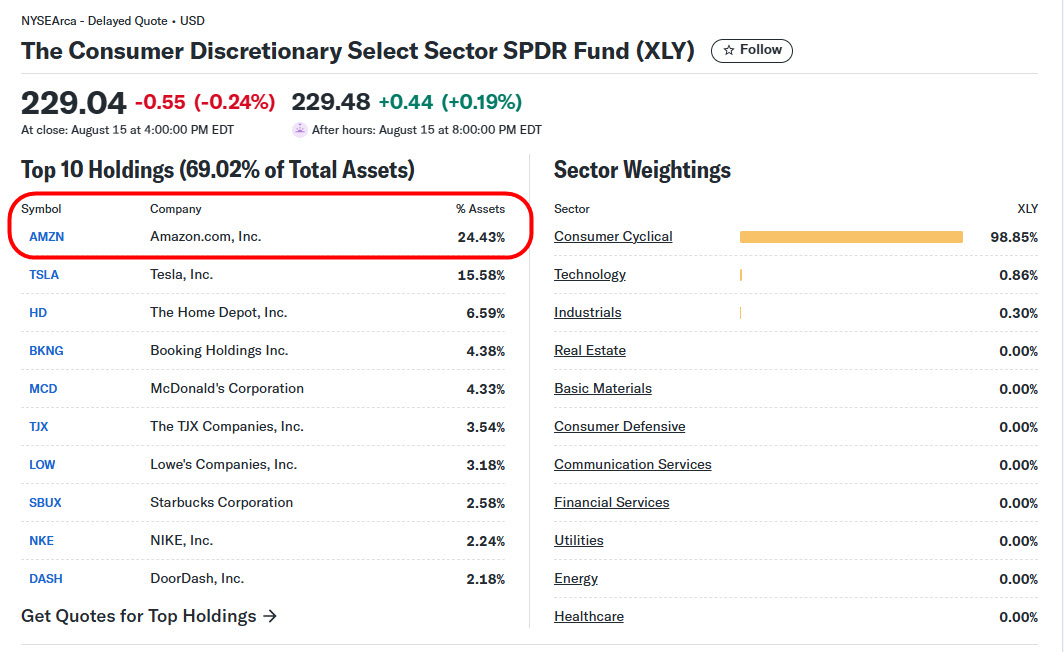

І по графіку видно, що пік був у кінці 2024 року. А із-за циклічності сектору, в квітні графік доволі глибоко просів, і плавно відростав. Насправді, графік мав би бути «сумнішим», але майже 25% усього складу даного секторального ETF припадає на Amazon, який і тягне за собою вартість сектору, роблячи реальність позитивнішою, ніж вона є насправді.

Ще один споживчий напрям – це REITs та Homebuilders. REIT – це публічні компанії чи трасти, що володіють, керують або фінансують нерухомість, яка приносить дохід. Як приклад, це офісні центри, склади, торгові центри, житлові комплекси, дата-центри, і тому подібне.

Найбільшим таким секторним ETF є VNQ, але для більшої наочності, я використаю для прикладу фонд REZ, оскільки це найбільш “чистий” інструмент для експозиції на житловий сектор (тобто, без комерції, напряму споживачі).

І по графіку видно, що пік фонду був у вересні, а зараз він плавно знижується. Що цікаво, сектор доволі сильно відчув квітневе падіння, і до цього часу так і не відновився – більше того, присутній активний тренд на зниження вартості. А ця слабкість сектору прямо говорить про зниження купівельної спроможності споживачів.

Homebuilders – це компанії, що займаються будівництвом і продажем нових будинків та житлових комплексів. Тобто, це уже не про оренду, а саме про придбання нового житла.

Тут теж усе доволі негативно, пік ринку був ще у 2024 році, а до завршення квітневого падіння, сектор просів на 30%. Сектор пробує відновитися, але до максимумів іще далеко. І це яскраво підтверджується на рівні макро статистики – продажі будинків постійно знижуються. Будинки все менше доступні для споживачів.

Йдемо далі по споживчим секторам, але ще із іншого боку. Отож, сектор Regional Banks – регіональні банки. Це частина фінансового сектору, яка відповідає саме за споживача. Регіональні – бо саме вони є основними кредито-надавачами для американських домогосподарств.

І якщо поглянути на індекс регіональних банків, то картина схожа – у листопаді 2024 був пік, а далі поступове падіння вартості. Загалом, слабкість сектору регіональних банків, це показник слабкості можливості споживачів – вони менше беруть кредити, більше затримують виплати і тому подібне.

Тобто, базово, споживчий ринок США, який створює 70% ВВП – просідає, а індекс S&P 500 росте тільки завдяки підвищенню вартості кількох компаній, які мають аномальну вагу у індексі.

І це усе підтверджується спектром показників ринку, які ми розглянули у першій половині допису – тобто, цей ринок не здоровий, а росте тільки за рахунок накачки грошима кількох компаній.

При чому, інсайдери таких компаній самі не купують акції, а тільки масово скидують їх на сотні мільйонів доларів, а іноді і на мільярди. А купують такі акції довірливі інвестори пасивних індексних фондів забезпечуючи мільярдні бонуси як менеджерам агентства S&P 500, так і менеджерам цих топових компаній. Тобто, ви розумієте, хто оплачує бенкет.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Сьогодні купити ОВДП майже так само просто, як замовити піцу. Їх активно рекламують банки та…

Ще у липні 2025 року Сполучені Штати ухвалили закон, який кардинально переписує правила гри у…

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}