Глобальні ринки заходять у фазу високої волатильності, які вказує на те, що на ринках по трішки починаються реалізовуватися накопичені сумніви. Так, точки перелому ще немає, чи принаймні я її не бачу, але проблеми присутні практично в усіх секторах економіки.

Економіка загалом має вигляд К-подібної, по типу 1926-1929 років, фондові ринки переоцінені максимально за всю історію, ринок нерухомості більше мертвий ніж живий, а якщо про комерційну нерухомість говорити – то там проблеми гірші ніж у 2008 році, велика частина банківської системи технічно уже в дефолті, а в крипті узагалі почалася капітуляція.

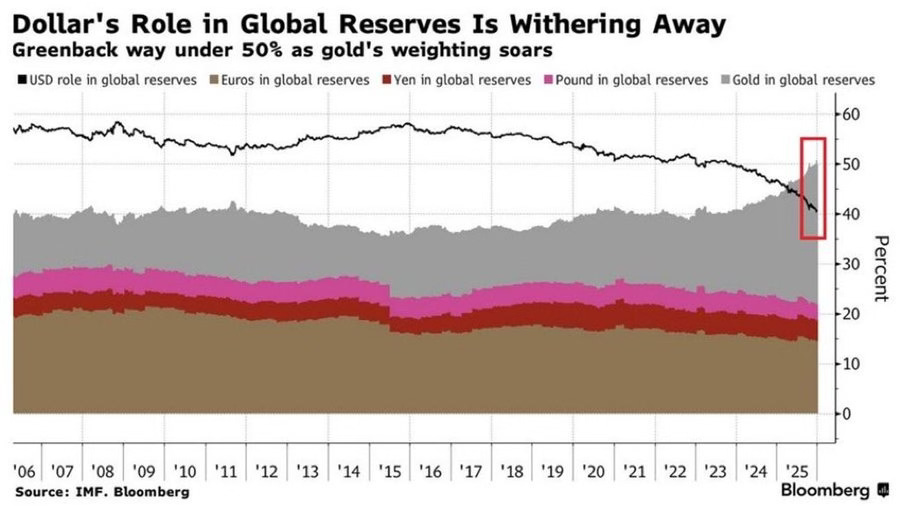

Золото і інші дорогоцінні метали ще із 1971 року перестали бути «тихою гаванню», а зараз особливо яскраво це видно. І, фактично, єдиним класом активів, на якому можна буде заробити у найближчому часі – це американські довготермінові облігації.

Я доволі давно в останнє розглядав цей інструмент, тому, вирішив поглянути на свіжі дані щодо довготермінових облігацій і поділитися цим із вами.

І перед тим як почати, мушу зауважити – я нікого не переконую інвестувати у ті чи інші активи, чи щось там купувати чи продавати, я просто ділюся з вами об’єктивним даним, тим, що я дослідив для себе.

А тепер до справи, і починаємо з того, чому саме довготермінові облігації. Усе просто – вони мають найбільший ефект дюрації. Тобто, зміна дохідності дуже сильно впливає на вартість облігацій, а звідси і потенціал зростання, якого в коротких облігаціях просто немає. Ну і також, все ж таки, трохи більша купонна дохідність ніж у коротких.

Тобто, по захисним активам присутній певний вибір, але якщо є бажання саме заробити – то якраз довгі облігації дають такий потенціал. Загалом, довгі облігації можуть бути цікаві тільки інвесторам, які стратегічно очікують зниження ставок і зниження інфляції, та очікувань майбутньої інфляції.

В ідеалі – це сценарій рецесії, коли ставку швидко знижують, для стимулювання економіки, і настають активні дезінфляційні процеси, тобто, споживання знижується. Саме у такі часи починається ротація капіталу, він переходить із класу ризикових у захисні. І це не якась традиція чи співпадіння, це звичайний механізм виживання капіталу.

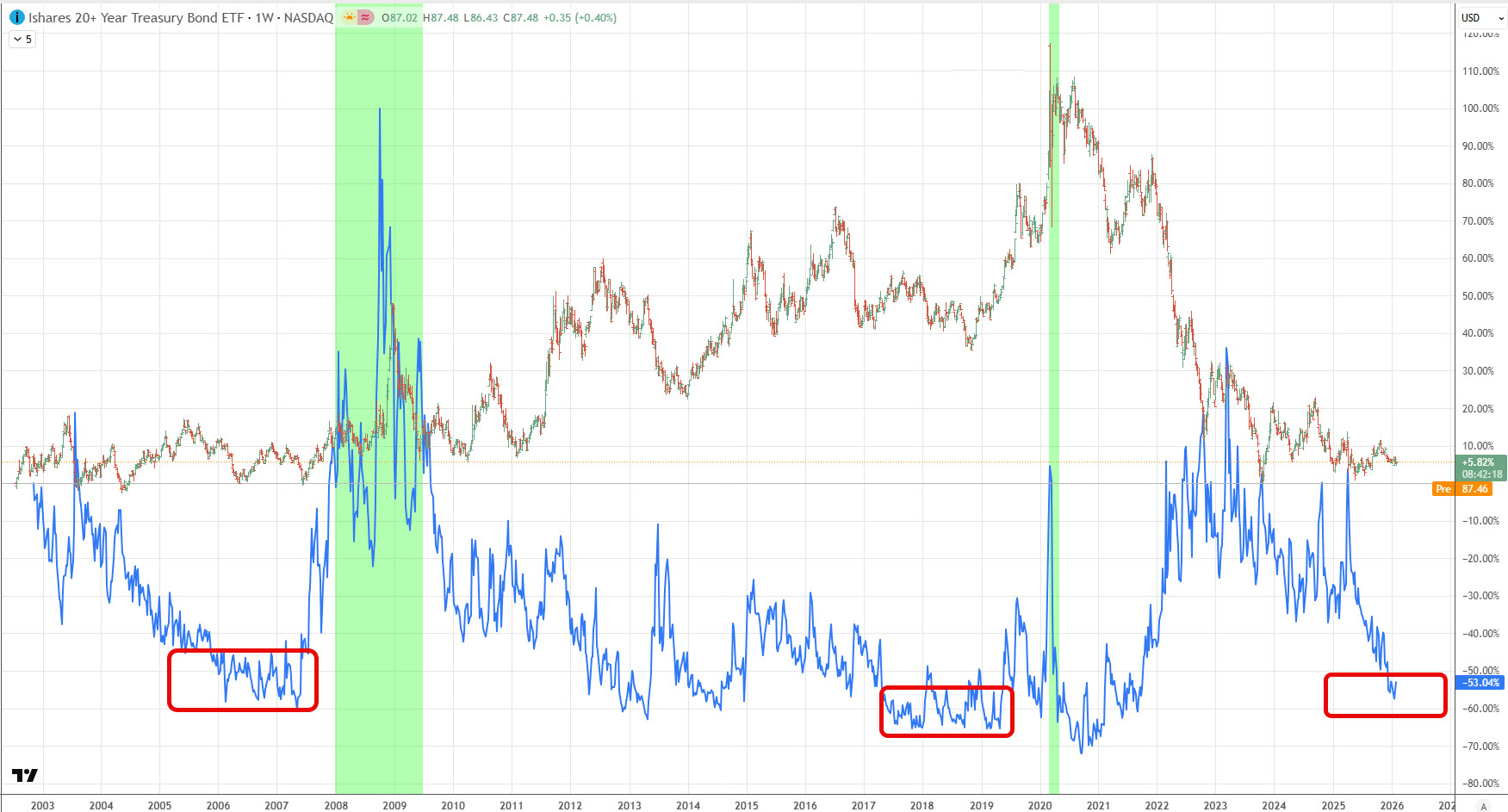

Переходимо до того, що у нас зараз по ринку довгих облігацій. У облігацій є свій певний індекс волатильності MOVE, щось типу як у акцій є VIX. Він розраховується на основі цін на опціони на державні облігації США з різними термінами погашення (2, 5, 10 та 30 років). Тобто, інвестори через свої опціонні угоди, фактично показують власні очікування.

Якщо іншими словами, цей індекс вказує чи очікують інвестори невизначеності – тоді присутнє високе значення, чи інвестори спокійні і впевнені у своїх діях. І по поточним даним гарно видно, що інвестори у облігації спокійні, і значення індексу MOVE постійно знижується. По графіку гарно видно, що разом із рецесією це є типовий патерн початку зростання вартості облігацій. Без рецесії цей індикатор теж непогано працює, але із рецесією все ж таки краще.

Чому варто очікувати рецесію я раніше багато раз пояснював, та хто хоч трішки цікавився макро, то там усе очевидно.

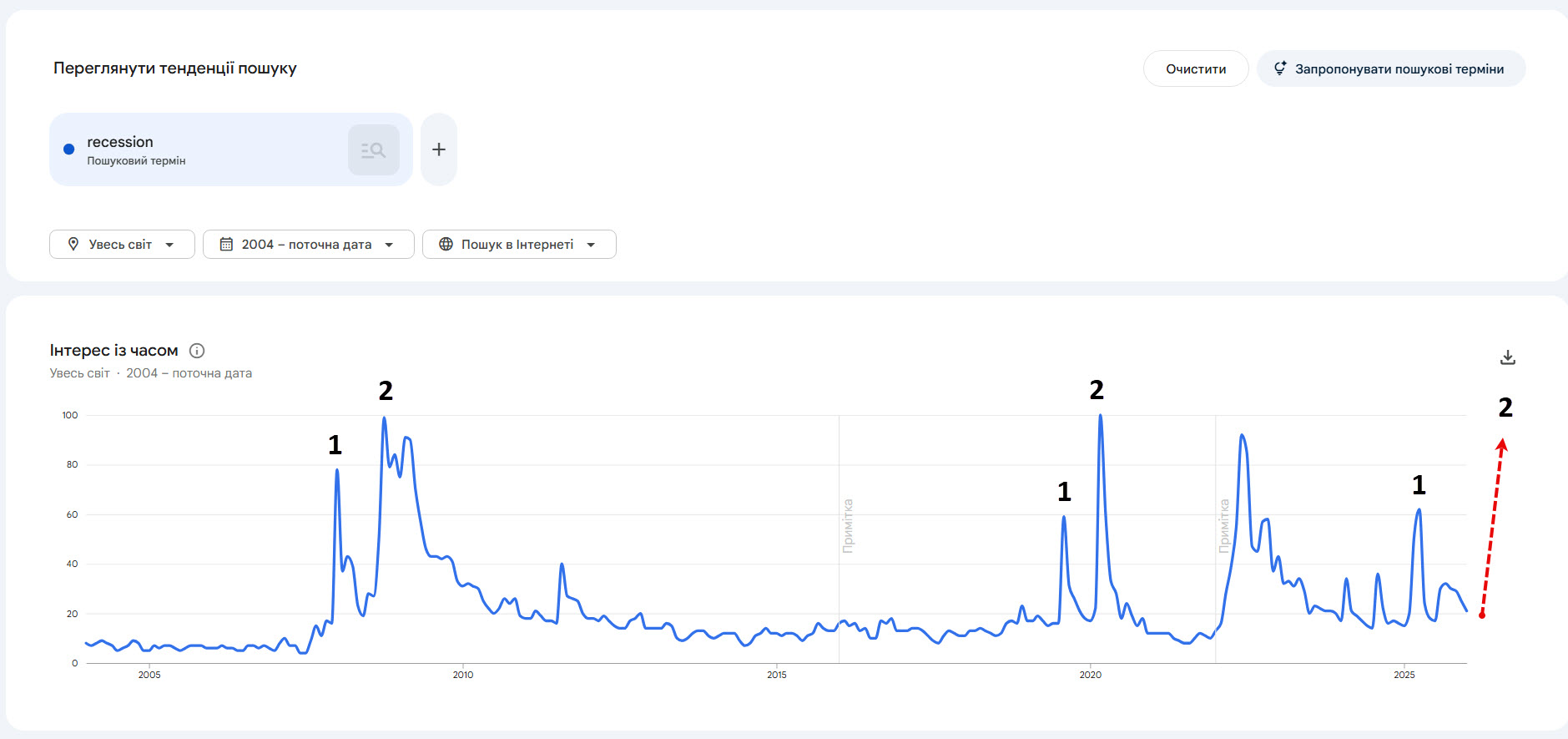

А зараз я хочу звернути уваги на інше – масовий інвестор уже не чекає рецесію, тобто, ймовірність її реалізації збільшується. Це підтверджує Google Trends – запити по пошуковому запиту рецесія на мінімальних значеннях. До речі, у пошуку є цікава закономірність – на рецесіях, які попали у вибірку є два піка. Виглядає так, ніби інвестори спочатку зрозуміли що дійсно рецесія на носі (точка 1), а потім розслабилися і повірили у подальший ріст. Але, звичайно рецесія нікуди не дівається, та все ж таки реалізовується (точка 2).

І схоже на те, що цього разу буде те ж саме, бо випереджуючі показники рецесії завжди відпрацьовують.

Відповідно, коли почнеться рецесія – питання «якщо почнеться» не стоїть – отож, коли почнеться рецесія, то ФРС почне швидко знижувати ставку, а це є надважливим показником для облігацій. Так, на довгі облігації ця дія повільніше поширюється, ніж на короткі, але вплив є, і особливо великий під час рецесії і ротації капіталу.

До речі, мережею ходить популярна думка, що рецесію не допустять, так як одразу усе «залиюсь грошима». Але будь яке стимулювання в працюючій економіці просто піде у інфляцію – це як підливання бензину у вогонь. Бо потім боротися із стагфляцією, тобто із рецесією і інфляцією одночасно – це надзвичайно важко.

Загалом, у мене є детальний допис «чому не можна просто так взяти і залити все грошима» якщо не бачили, то рекомендую до перегляду. Там є деталізована відповідь на це важливе питання.

А уже, коли економіка заглиблюється у проблеми – тоді уже споживання сильно знижується і починаються дезінфляційні процеси, а іноді навіть дефляція – і саме у цей час можна знижувати ставку, так як це зниження дає ефект як бізнесу, так і споживачу. При чому, без суттєвого ризику інфляції. Звичайно, якщо не переборщити як це було у 2020 році.

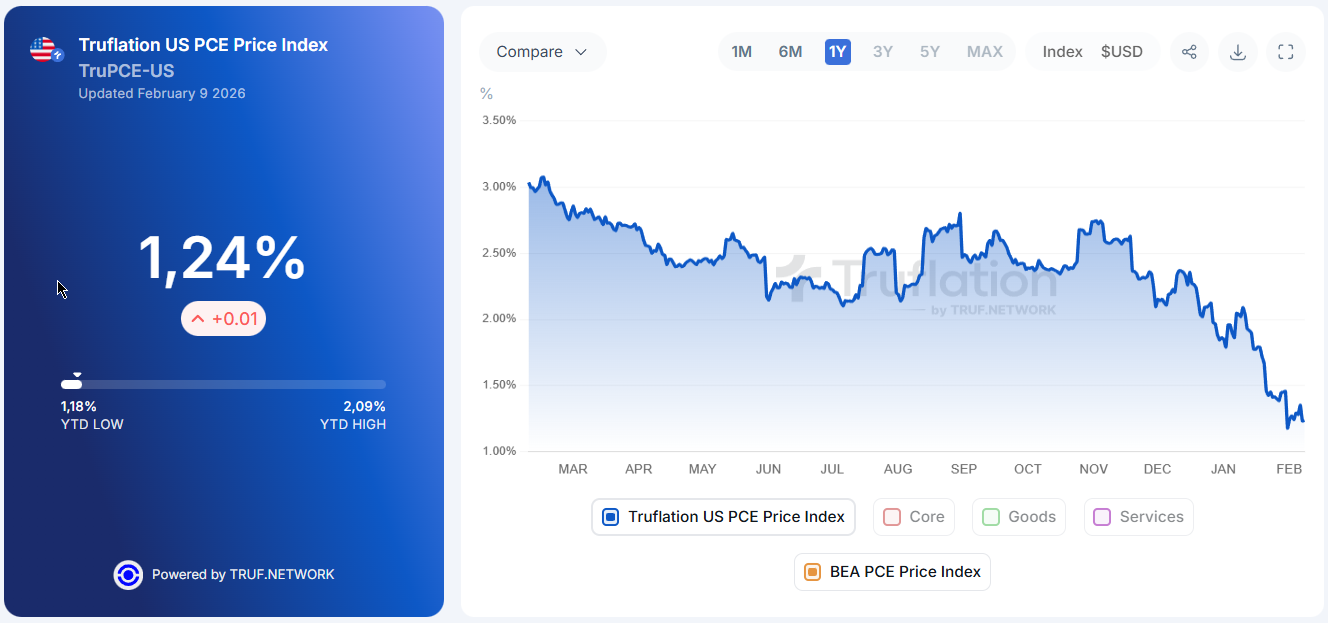

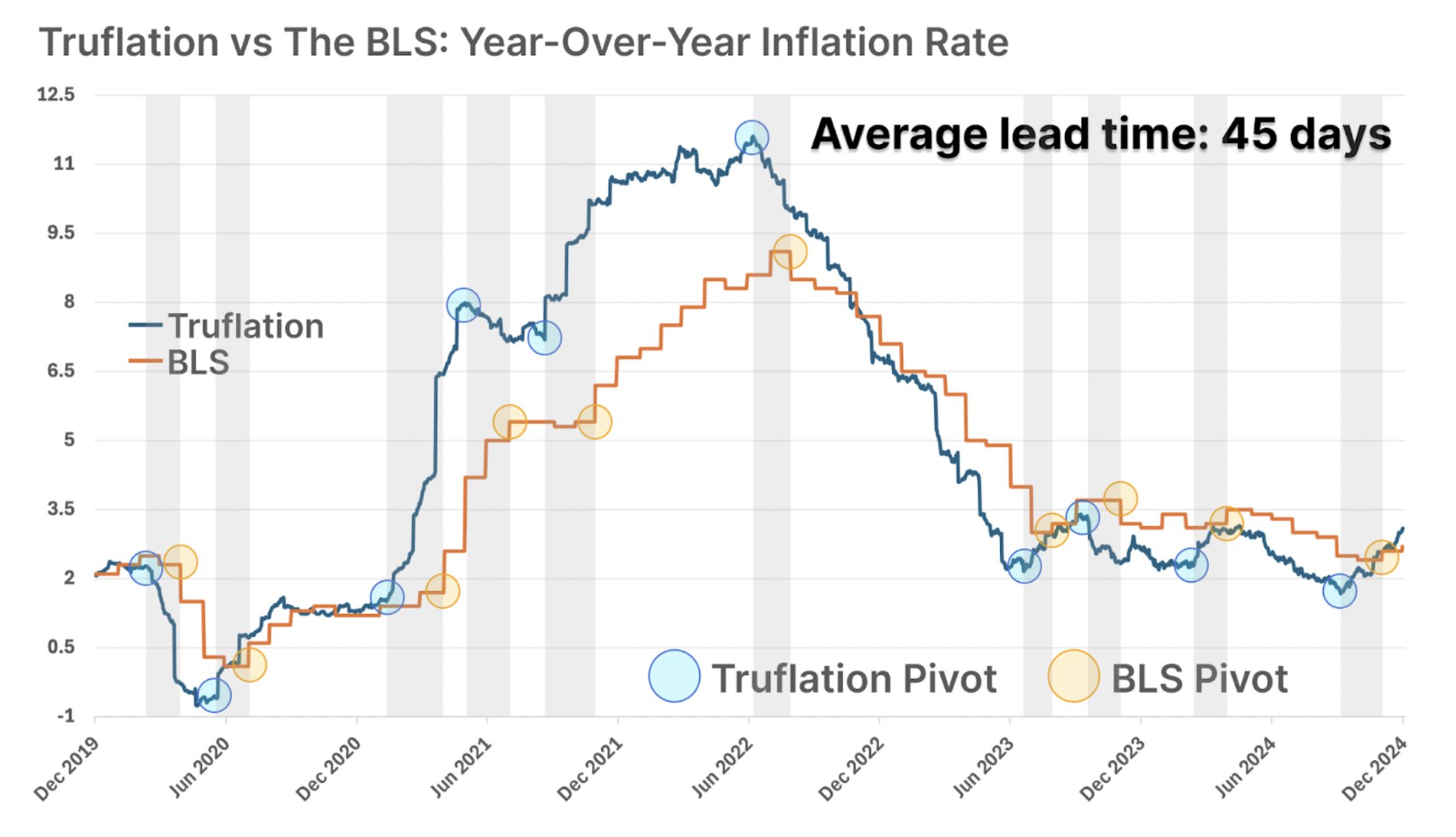

Переходимо до інфляції. А інфляція, незважаючи на очікування аналітиків – знижується. Якщо взяти показник PCE але від Truflation, то поточна інфляція, на день підготовки цього розділу відео, становить 1,24%. А якщо взяти аналог CPI від Truflation, то видно, що тут значення узагалі становить 0,68%, що не так далеко від справжньої дефляції.

Так, звичайно, Truflation не може 1 в 1 відповідати офіційній методиці, різниця є. Офіційна статистика більш згладжена, оскільки, там є методи для маніпулювання. Але не будемо йти у конспірологію, бо суть не в цьому, а суть у тому, що тренди у офіційної статистики та Truflation – однакові, тобто, ми скоро побачимо зниження і офіційної інфляції. А ще, що важливо – дані від Truflation приблизна на 1,5 місяці випереджують офіційні, тобто, ми завчасно можемо бачити зміну тренду.

І як ви розумієте, інфляція знижується не сама по собі, і це не ознака хорошого стану речей. Зниження інфляції – це зниження активності споживачів, яка в свою чергу виникає коли споживчі можливості знижуються.

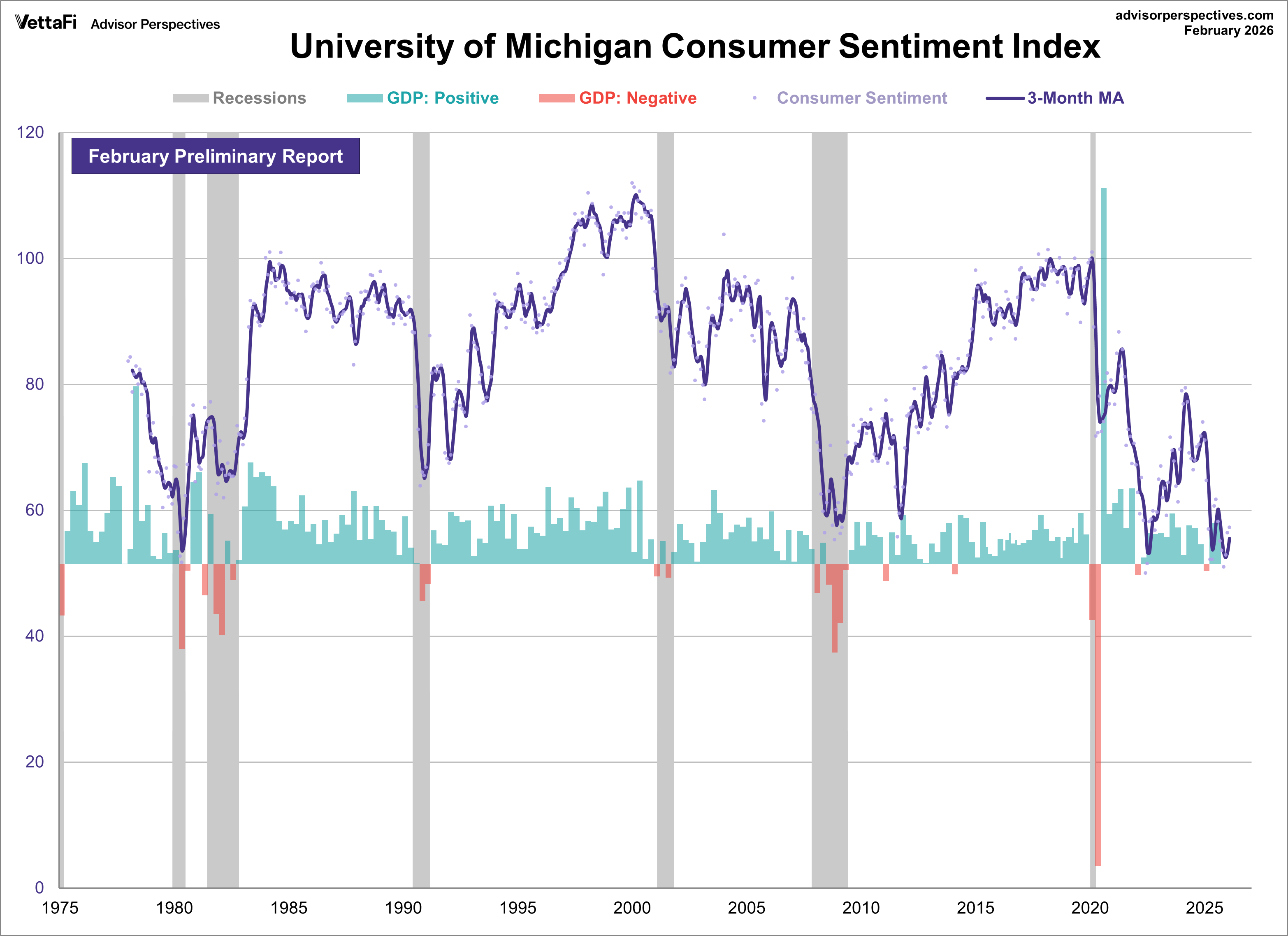

Отож, перша ознака – це настрої споживачів. Якщо подивитися дані від Мічиганського університету по споживчому сентименту, то видно що поточні дані нижче усіх останніх попередніх рецесій, при чому, не просто початку – а нижче дна рецесій.

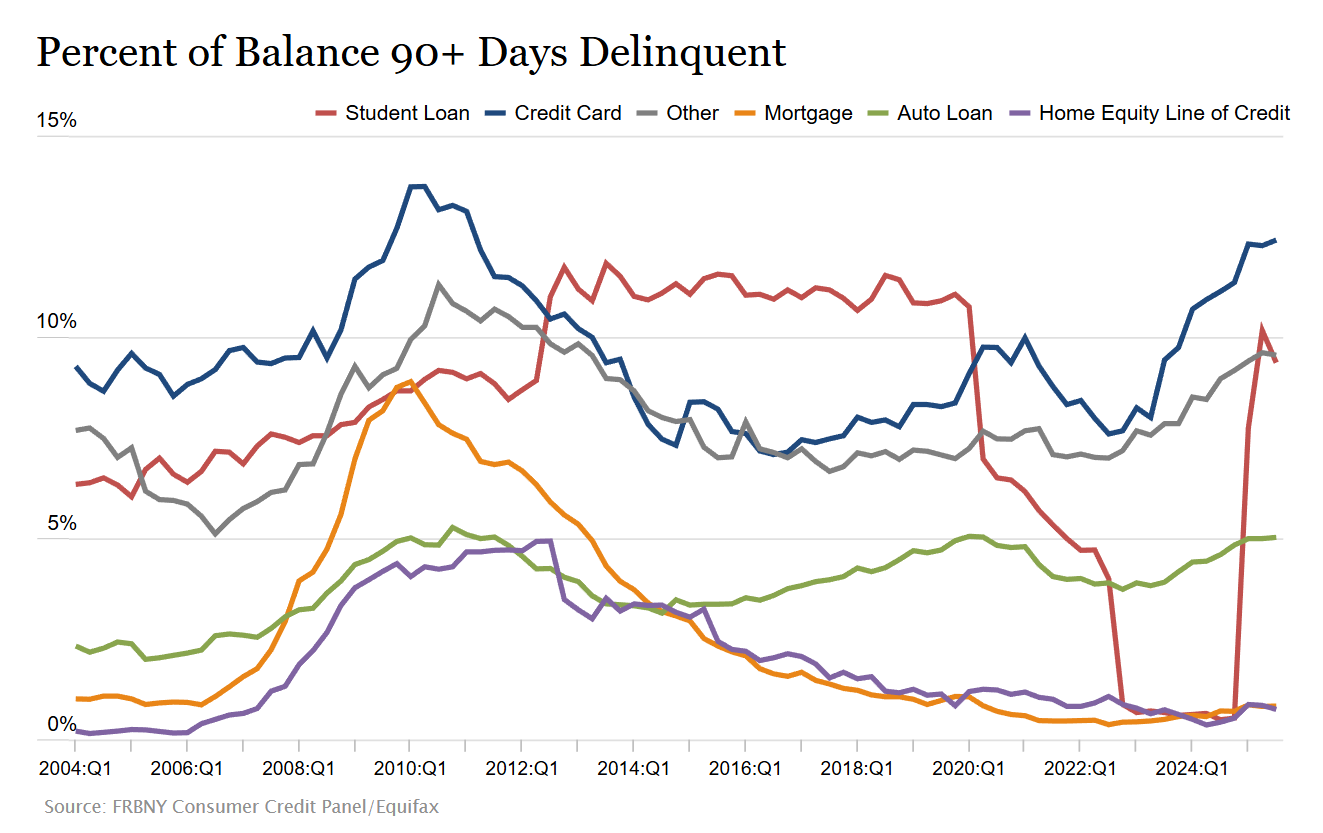

Інша сторона – це можливість обслуговувати борги. Не буду розшифровувати структуру боргів, але по багатьом характеристикам дані на рівні або перевищують протермінування на дні рецесії 2008 року.

По ринку праці давайте глянемо не на звичний індикатор безробіття, а на більш глибокий показник, а саме, скільки людей не може знайти роботу пів року і більше – це більш фундаментальний показник. Тут теж значення відповідають активній фазі останніх рецесій. І так, по більшості даних. Тобто, є структурні проблеми, а не якісь поверхневі тимчасові аномалії.

Узагалі, фактично рецесія йде ще із кінця 2024 року, це видно по більшості показників, але зараз присутня К-подібна економіка, яка з однієї сторони ніби і тримає себе на наплаву, а з іншої – просто накопичує проблеми. Знову ж таки, це не тема цього відео, тому не буду деталізувати.

Просто ще скажу, що востаннє К-подібна структура була в штатах орієнтовано із 1925 по 1929 рік.

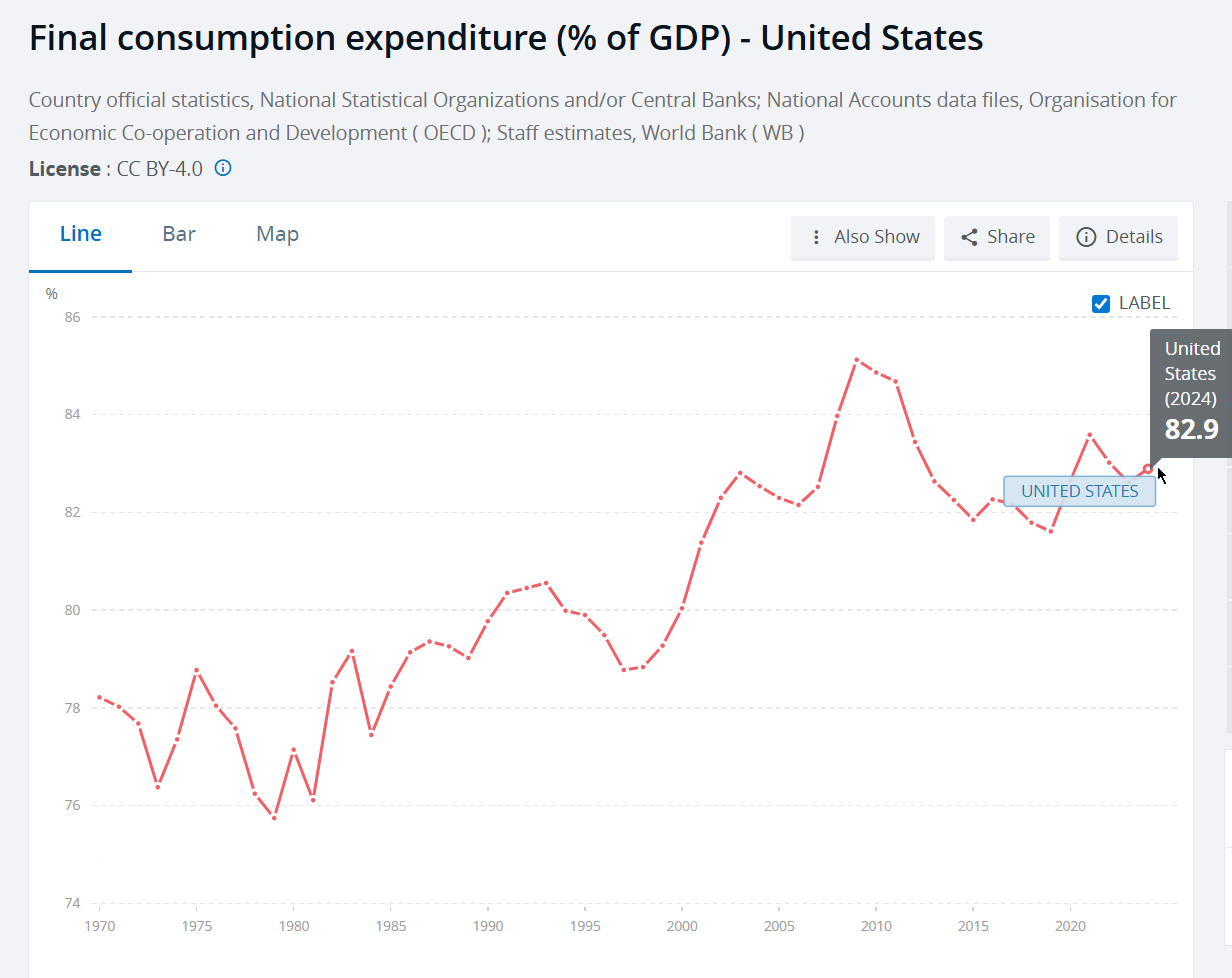

Чому я зупинився на споживачах? Бо споживачі в штатах роблять 70-80% від усього ВВП (залежно від методики розрахунку). Тобто, не Nvidia, Microsoft чи інші гіганти формують основу ВВП, а саме споживач. І коли цей часовий лаг між споживанням і ВВП буде вичерпаний, тоді почнеться розв’язка.

Чому це важливо? Бо у такі часи, ризикові класи активів будуть знецінюватися у ціні, так як з’явиться криза ліквідності, тобто, усім потрібні буть гроші чи їх еквіваленти, а капітал почне активно переміщуватися в безпечні гавні.

Які активи відносяться до ризикових – це акції, нерухомість, корпоративні облігації, крипта звичайно і т.п. А також, як мінімум частково, сировинні товари теж можна віднести туди – це як золото та інші дорогоцінні та особливо промислові метали, нафта та інші енергоресурси і т.п.

А тиха гавань при цьому доволі обмежена. Фактично – це готівкові кошти і облігації різних термінів. В гроші рідко виходять, бо стратегічний інвестор не тримає кошти просто так, а от облігації – це основний вибір. При чому, знову ж таки, стратегічний інвестор йде за високою дохідністю, тому, алокація у довгих облігаціях буде високою.

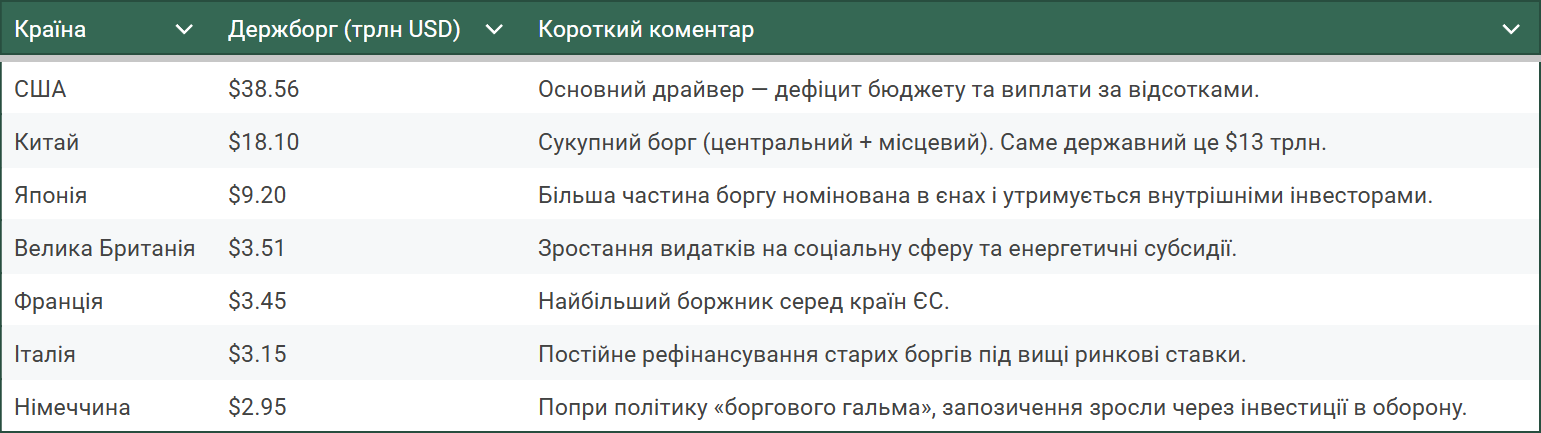

Більше того, в основному капітали будуть йти саме в американський борг. Причин є серія, але основні це те, що долар все ще основна резервна валюта, і незважаючи на постійне зниження домінації, реальних конкурентів просто немає.

А по друге – у США найбільш капіталємнісний ринок, тому, сюди стікаються усі гроші світу. А враховуючи якість боргу, а також статус і надійність валюти, все ж таки, штати мають у цьому безперечну перевагу. Тому, найбільшою безпечною гаванню все ж таки буде знову США.

А ще облігації – це стиснута пружина, яка може вистрілити у будь який момент. Але спершу коротко про те, як можна інвестувати у довгі облігації. Самий базовий варіант – це купити напряму облігації. Як плюс – у вас є прямий актив, але мінус – буде знижуватися дюрація. Тобто, якщо ви купили 20 річну облігацію, і пройшло 10 років, то дюрація буде уже як у 10-річки, а не як у 20-річної облігації.

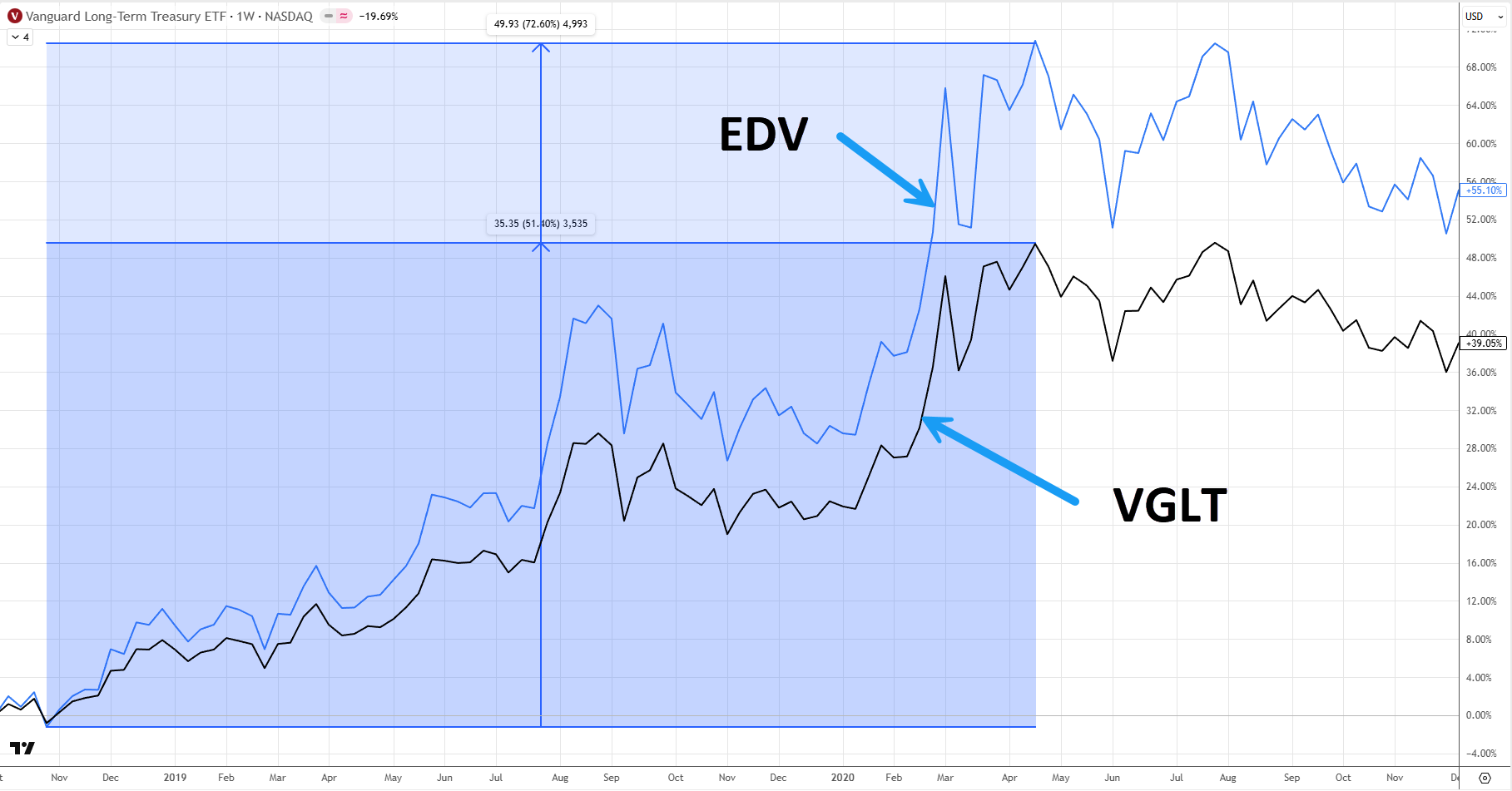

Цю проблему гарно вирішують ETF на довготермінові облігації, такі як TLT чи VGLT. Ці обидва інструменти є фондами на довготермінові облігації, орієнтовано із середнім терміном погашення біля 20 років. Плюс фондів у тому, що у них є постійна циркуляція облігацій, тобто, якщо термін до погашення зменшився відносно їх вимог – вони продають такі облігації, та беруть нові. І саме це забезпечує стабільно високу дюрацію.

Для тих хто хоче отримувати підвищені прибутку, може скористатися таким ETF фондом як EDV – у нього, по-перше, інша структура – вони інвестують у STRIPS, тобто, облігації із нульовим купоном. А по друге – у них більший термін облігацій.

І за рахунок цього, у них виходить значно більша дюрація, а це веде до того, що у сприятливі часи такий фонд зростає значно вище за той же TLT чи VGLT.

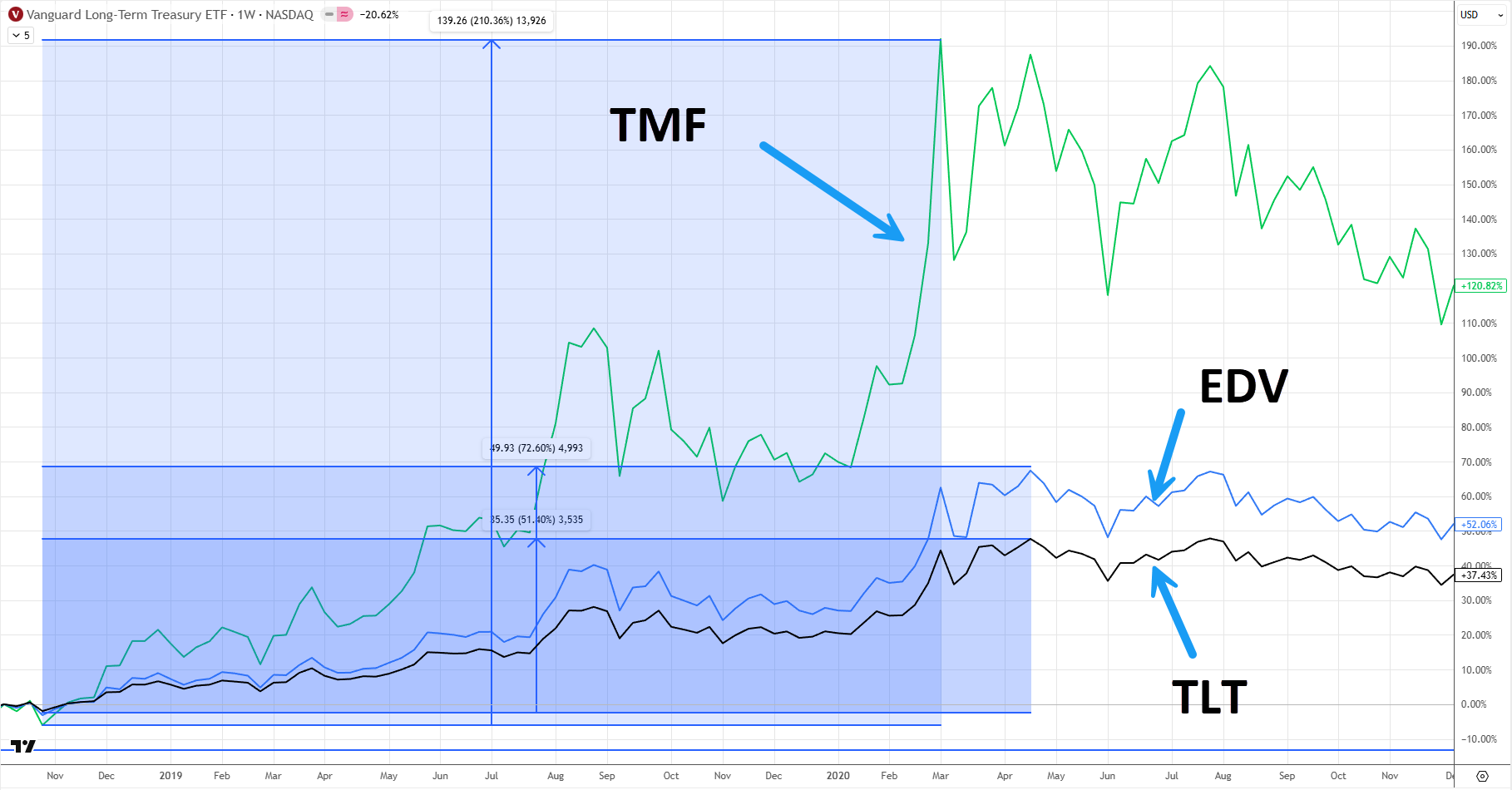

Ну і для самих екстремальних є плечові ETF фонди, як наприклад, TMF із вбудованим третім плечем. При вдалому таймингу можна отримати просто нереальний результат. Але, це плечовий актив, він втрачає свою вартість на волатильності (є такий ефект гальмування волатильності), тому, якщо ви тільки починаєте свій інвестиційний шлях або не знайомі із такими інструментами, то я б не рекомендував його використовувати.

А тепер деталізую тезу, що довгі облігації це як стиснута пружина. Для легшого сприйняття я буду показувати не графіки ціни облігацій, а їх дохідність – бо саме так буде видна різниця і потенціал. А зараз просто нагадаю, що між ціною облігації і її дохідністю є зворотна кореляція – тобто, зниження дохідності облігації веде до зростання її вартості із врахуванням дюрації.

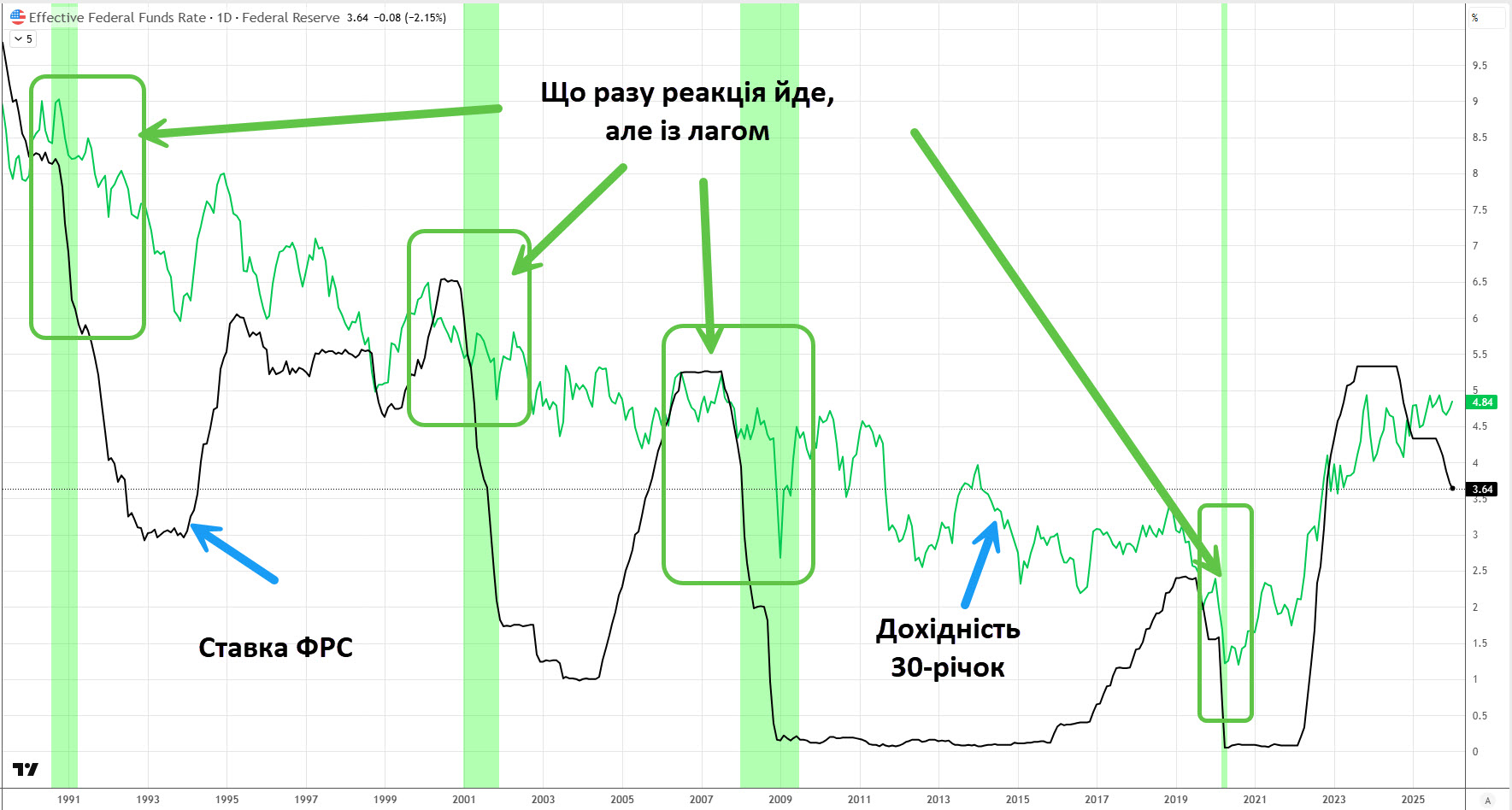

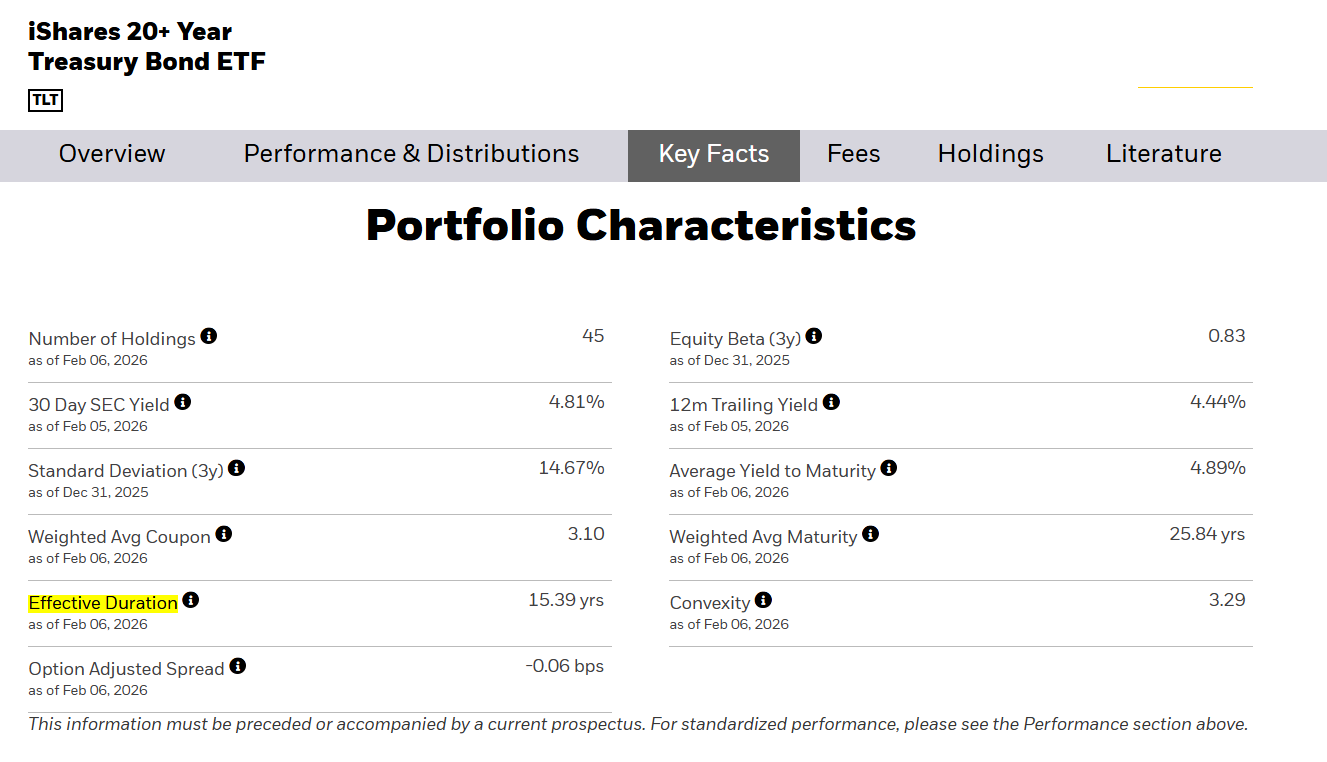

Почнемо із самого базового – зі ставки ФРС. Дохідність довгих облігацій плавно слідує за ставкою ФРС. І зараз ми бачимо, що ставка по облігаціям відстає на 1,2%, тобто, при поточній дюрації у 15,4 роки, довгі облігації недооцінені відносно ставки майже на 20%.

Так, дохідність довгих облігацій доволі рідко досягає рівня ставки ФРС, але напрям тенденції співпадає. А ще, різкого провалу дохідності облігацій зараз не потрібно чекати, вона може бути хіба у активній фазі зниження ринку і розпродажу ризикових активів, і це як раз той час, коли потрібно буде фіксувати прибуток по облігаціям. Але про фіксацію буде окреме відео, коли прийде час, зараз це абсолютно не актуально.

Загалом, дохідність довгих облігацій буде прямо залежати від ставки ФРС, звичайно не так прямолінійно як у коротких, але середньостроковий високий вплив усе одно є. Тому, багато що залежить від донного значення ставки ФРС і скільки часу вона там буле перебувати. Глибина зниження ставки, в свою чергу, залежить від глибини рецесії, а так як зараз економіка знаходиться у К-подібному стані (ми про раніше говорили), то усе вказує на те, рецесія буде системною і глибокою, а не звичайною періодичною. Тому, можна із високою ймовірністю чекати знову нульових ставок, або навіть і від’ємних – це теж виключати не можна.

Інша сторона стиснення вартості облігацій – це інфляція. Дохідність облігацій тісно пов’язана із інфляцією, і має пряму кореляцію з нею. Справа у тому, що інфляція визначає реальну дохідність по облігаціям.

І як видно по графіку, із 2023 року на ринку облігацій присутня нестандартна ситуація – інфляція різко впала, а облігації знаходяться на тому ж рівні дохідності. Тобто, тут теж прихована премія для росту облігацій, яка реалізується як тільки буде зрозуміло, що інфляція не зможе зростати, бо економіка котиться в рецесію.

Ще один цікавий показник – це ставка по 30-річними іпотечними цінними паперами. Тобто, це забезпечені нерухомістю облігації, які вважаються першокласним інструментом, і навіть банки можуть тримати такі папери як резерви, але із невеличким дисконтом.

Звичайно, MBS більш ризиковий інструмент, і відповідно інвестори хочуть мати премію від цього. Але цікаве інакше, із 2023 року дохідності таких іпотечних облігацій суттєво знижуються, а при цьому державні цінні папери застигли у дохідності. А це ще один елемент стиснення пружини.

Звичайно, ці цифри не можна сумувати, але вони одна одну підсилюють, бо показують недооціненість довгих державних облігацій із різних сторін. І в певний момент, облігації можуть різко піти вверх і не дати роздрібному інвестору зайти у цей потяг.

Що може бути тригером? Це насправді не важливо, оскільки певний запас «палива» для хорошого старту уже є – це просто екстремальний шорт-інтерес, тобто, кількість відкритих позицій на продаж. І як правило, ліквідація таких шортів стає початком розвороту тренду.

Але, в облігаціях звичайно є і ризики. І основний ризик – це трамп. Його дії абсолютно не прогнозовані, і як на мене, це основна причина того, що тренд по облігаціям ще не реалізований.

Загалом, від трампа інвестори в облігації бачать два ризики. Перше, це бюджетний бардак, його заяви роздати грошей та принципи “One Big Beautiful Bill Act” можуть бути катастрофою для американського бюджету, так як цей закон сильно роздуває витрати.

І друга проблема, це ризики монетизації боргу – тобто, здешевлення долара та збільшення інфляції для полегшення його обслуговування. Звичайно, жодна думаюча на перспективу держава не буде робити цього, бо це занепад фінансової системи у найближчому майбутньому, але трамп є трамп.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Інвестування завжди пов’язане з ризиком втрати капіталу

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

Сучасний геополітичний аналіз часто грішить спрощенням, концентруючись на видимих інструментах сили – військовій силі, торговельних…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}