Існує популярна думка, що у штатах не може бути якоїсь глибокої рецесії чи кризи, оскільки вони можуть просто надрукувати ще доларів і залити ними економіку та ринок. І якщо буде якесь погіршення, то Трамп одразу почне стимулювання по максимуму.

Але, нажаль це не так працює. Якби усе було б так просто, то економіка штатів не знала б рецесій, обвалів і криз. Тому, у цьому дописі давайте розглянемо чому просто друк грошей – це не вирішення проблеми. Тобто, які можуть бути прямі наслідки неконтрольованої емісії грошей, а також, непрямі та довгострокові наслідки такого сценарію.

Розберемо, чому узагалі монетарна політика США не допускає неконтрольованого друку. А також, розглянемо питання друку грошей під час криз, а саме, наслідки друку грошей під час найвідоміших обвалів ринку. Коли це допомагало, а коли створювало проблеми – це важливо розуміти у контексті того, що відбувається в наш час.

І починаємо із прямих наслідків неконтрольованої емісії грошей. Першим і самим логічним наслідком таких дій є зростання інфляції, або інколи навіть і гіперінфляція. Це є фактично найбільшим стримуючим фактором.

Збільшення грошової маси без відповідного зростання товарів і послуг означає, що «більше доларів буде припадати на той самий обсяг товарів», тому ціни неминуче підуть вгору. Іншими словами, друк нових доларів не створює нових благ – він лише знецінює наявні гроші. Наприклад, якщо сьогодні пляшка води коштує $1, а завтра уряд удвічі збільшить кількість грошей в обігу, то ціна пляшки може зрости приблизно до $2 при незмінній пропозиції товару.

За надмірної емісії виникає ризик гіперінфляції, це коли ціни зростають на тисячі, а іноді і на мільйони відсотків, і гроші стрімко втрачають вартість. В історії були такі приклади – гіперінфляція у Веймарській Німеччині 1923 року чи Зімбабве 2008 року, коли зарплати виплачувалися трильйонами, але буханець хліба коштував мільярди місцевих доларів.

Проблема гіперінфляції у тому, що вона руйнує економіку: ціни перестають мати сенс, гроші не приймають як засіб оплати, люди вимушені займатися бартером.

Наступне на що впливає неконтрольований друк – це відсоткові ставки. При чому, спочатку вливання ліквідності тимчасово знижує ставки: коли центральний банк скуповує облігації за «свіжонадруковані» гроші, він підвищує попит на боргові папери, а їх дохідності (ставки) знижуються за рахунок ринкових механізмів.

Саме так діє кількісне пом’якшення: ФРС викуповує казначейські та інші цінні папери, збільшуючи грошову базу, і стимулює зниження довгострокових ставок, щоби заохотити кредити населенню й бізнесу.

Але, у середньостроковій перспективі, якщо надлишкова грошова маса розкручує інфляцію, ставки різко підвищуються – або сам ринок вимагатиме вищої дохідності за облігаціями (через очікування інфляції), або ФРС змушена буде підняти облікову ставку, щоб стримати зростання цін.

У чому проблема високих ставок – дорогі кредити сповільнюють економіку, оскільки вести справи стає дорожче, а також, знижується споживання. Але іншого виходу немає – боротьба з інфляцією вимагає «охолодження» економічної активності через високі ставки, бо інакше, є ризики гіперінфляції, що гірше за будь-яку рецесію.

А ще емісія, відповідно, впливає і на обмінний курс. Загалом, якщо країна друкує більше своєї валюти, її валютний курс знижується відносно інших валют, бо пропозиція грошей зростає.

Це має свої наслідки. Дешевший долар робить імпорт дорожчим (що ще більше підживлює інфляцію), але може тимчасово покращити експортну конкурентоспроможність.

Проте, на практиці є певні нюанси, курс долара залежить і від політики інших країн: наприклад, у 2008–2009 рр. ФРС активно розширювала грошову базу, але аналогічно діяв і Європейський центральний банк; довіра інвесторів до США залишалася високою, тому долар не знецінився, а навіть посилився після кризи.

Хоча, потрібно зазначити, що США певною мірою унікальні в цьому питанні, бо долар є світовою резервною валютою (більше 57% глобальних резервів центральних банків знаходяться у доларах), тобто попит на нього підтримується міжнародною довірою. Маленькі країни не можуть дозволити собі те, що може дозволити США. Але й для долара немає імунітету: надлишкова емісія підриває його позиції в довгостроковому плані, про що поговоримо далі.

Крім прямих і негайних наслідків неконтрольованої емісії долара, є ще й непрямі і довгострокові. Першим із таких розглянемо втрату довіри до долара.

Довіра – фундамент будь-якої валюти. Якщо інвестори, бізнес і громадяни бачать, що долар постійно знецінюється через політику ФРС, їхня впевненість у стабільності долара падає. Довгостроково це може означати втрату статусу надійної валюти.

Для долара довіра критично важлива, бо його вартість, по великому рахунку, нічим особливо не забезпечена, окрім авторитету США та стабільності їх економіки. Втрата довіри може запустити порочне коло: люди почнуть позбуватися доларів, переводити заощадження в інші валюти чи золото, що ще більше послабить долар.

Зараз вісь зла, у вигляді БРІКС, активно просуває «дедоларизацію», яка покликана знизити використання долара і підірвати його домінацію. Хоча долар поки домінує (майже 90% валютних операцій охоплюють долар), його панування тримається “на довірі, яка поступово знижується”. Надмірне друкування грошей може стати останньою краплею, що підірве цю довіру.

А ще, друк грошей збільшує боргове навантаження і підвищує ризик дефолту. Один з мотивів «надрукувати більше грошей» – це покрити борги уряду. Справді, інфляція частково знецінює державний борг: старі борги віддавати легше у дешевших грошах. Проте така стратегія рівнозначна оголошенню війни кредиторам.

Якщо ринки запідозрять, що США монетизують свій борг (тобто просто друкують долари для розрахунків), інвестори почнуть вимагати набагато вищі відсотки за нові позики або взагалі перестануть фінансувати уряд.

В результаті вартість обслуговування боргу стрімко зросте, що тільки погіршить ситуацію в бюджеті. Наразі борг США перевищив $36 трлн, а щорічні відсоткові виплати по ньому – понад $1 трлн (більше, ніж весь оборонний бюджет США), тому, така маніпуляція може бути занадто дорогою для штатів.

Загалом, США можуть частково рефінансувати ці дефіцити, друкуючи долари (все ж таки, вони мають «привілей резервної валюти»). Але, як зауважує нобелівський лауреат Джозеф Стігліц, ця «ексорбітна привілея» не триватиме вічно: інші країни фактично безвідсотково кредитують США, але при цьому, самі страждають від імпортованої інфляції, спричиненої доларовою емісією (оскільки долари є у резервах, в розрахунках і т.п.).

Тобто це прямий шлях до потенційного дефолту чи реструктуризації боргу у майбутньому, чого США точно не хочуть отримати.

Ще один високо ймовірний сценарій друку грошей – це стагфляція. Стагфляція – це комбінація економічної стагнації (низького зростання, високого безробіття) зі значною інфляцією. Така ситуація особливо небезпечна, бо класичні рецепти протидії стагфляції які працюють проти однієї складової, погіршують іншу. А неконтрольована грошова емісія може викликати такі передумови до стагфляції.

Сценарій виглядає так: спершу надлишок грошей розганяє “перегрів” економіки – ціни ростуть, частково стимулюючи бум і збільшуючи інфляцію. Але потім неминуче приходить різке затягування монетарної політики (щоби приборкати інфляцію), кредит стає дорогим, інвестиції зупиняються – настає рецесія. Проте ціни можуть лишатися підвищеними через інфляційні очікування або зовнішні шоки. Таке вже було у 1970х.

І звичайно, ризик долара США втратити статус світової резервної валюти. Цей статус дає штатам великі переваги – можливість позичати у власній валюті дешево, фінансувати дефіцити, підтримувати високий попит на свої активи (казначейські облігації). Проте резервна валюта мусить асоціюватися з надійністю і передбачуваністю.

Якщо ФРС буде поводитися безвідповідально, розкидаючись доларами, інші країни задумаються, чи варто тримати свої резерви у цій валюті. Вже зараз помітні сигнали: деякі країни репатріюють своє золото на батьківщину, переймаючись фінансовою політикою США.

Тобто, занадто щедрий “друк доларів” загрожує його домінуванню у довгостроковому плані. США ризикують розміняти свій унікальний статус на короткочасні вигоди, що в перспективі вдарить по їхній же фінансовій владі.

Проте, штати мають доволі сильні інструменти протидії безконтрольному друку грошей. Ключову роль відіграє Федеральна резервна система – центральний банк США, незалежний від безпосереднього політичного керівництва.

Згідно законів, ФРС має подвійний мандат: забезпечувати стабільність цін та максимальну зайнятість. Перша частина – стабільні ціни – означає, що ФРС повинна боротися з високою інфляцією і захищати купівельну спроможність долара.

Це своєрідний запобіжник: друкувати гроші “скільки заманеться” суперечить законодавчо визначеній цілі центробанку. До того ж, керівництво ФРС призначається на довгі терміни і не залежить прямо від щоденної політичної кон’юнктури.

Політики зазвичай схильні до короткострокових стимулів (це ми яскраво бачимо по політиці Трампа), але ФРС виступає “арбітром”, який охороняє довгострокову стабільність і не дає безконтрольно накачувати економіку грішми.

Інший фактор безпеки – це розмежування монетарної і фіскальної політики. У США існує чіткий поділ: Конгрес і уряд відповідають за фіскальну політику (бюджет, податки, державні видатки), а ФРС – за монетарну політику (гроші, ставки). Цей поділ спеціально запроваджений, щоб уряд не міг просто друкувати гроші для покриття видатків – йому треба позичати на ринку, випускаючи облігації.

Загалом, ФРС не має права прямо фінансувати казначейство (тобто купувати держоблігації напряму при первинному розміщенні). Вона може робити це опосередковано на вторинному ринку в межах монетарної політики, але не за наказом уряду. Хоча, іноді вони переступають через це правило. Зокрема у 2020-2021 роках ФРС викуповував нові випуски облігацій.

Переходимо до важливого питання, чому під час криз здійснюють кількісне пом’якшення, а в нормальні часи – ні.

Кількісне пом’якшення – це нестандартний інструмент, до якого центральні банки вдаються лише в екстраординарних обставинах. Як правило, при економічному спаді центробанк спершу знижує облікову ставку, щоб здешевити кредити і підштовхнути інвестиції та споживання. Але бувають ситуації, коли ставки вже знижені до нуля (або близько до того), а економіка все ще в кризі – наприклад, під час Великої рецесії 2008–2009 років або пандемії 2020 року. У таких випадках звичайний арсенал вичерпано, і центробанк змушений застосувати “друк грошей” напряму.

Чому такі дії виправдані в кризу? Справа в тому, що під час глибокого спаду економіці загрожує протилежна біда – дефляція (падіння цін через обвал попиту). Дефляція, як показав досвід Великої депресії, ще більш небезпечна за інфляцію: ціни падають, доходи бізнесу скорочуються, безробіття зростає, а борговий тягар реального сектора фактично збільшується (бо гроші дорожчають).

Як приклад, у 1930–1933 рр. в США пропозиція грошей скоротилася на 30%, ціни теж впали на 25–30%, і це погіршило депресію. ФРС тоді не змогла (або не встигла) розвернути емісію в бік стимулу – це ФРС пізніше визнала, але саме це могло б суттєво пом’якшити наслідки тої кризи.

Тому коли у 2008 р. фінансова система знову опинилася на межі колапсу, ФРС діяв агресивно – знизив ставку до нуля і запустив QE. Логіка QE у кризу така: краще ризикнути трохи вищою інфляцією в майбутньому, ніж дозволити економіці зараз допустити масові банкрутства і безробіття. Нові гроші, влиті в систему, підтримують обіг в економіці, спонукають банки кредитувати бізнес, а інвесторів – купувати ризикові активи.

Чому ж тоді не практикувати QE постійно, навіть у нормальні часи – невже стимул не корисний завжди? У звичайних умовах такий стимул зайвий і шкідливий. Коли економіка росте, надлишкові гроші одразу підуть у підвищену інфляцію. Більше того, QE має побічні наслідки: воно роздуває бульбашки активів (бо при низьких відсотках інвестори шукають більших прибутків на фондових ринках, що штовхає їх вгору), посилює нерівність (зростають ціни на акції, якими володіють багаті верстви), і навіть розбалансовує ринки.

Варто розуміти, що навіть під час кризового QE ФРС старається не “роздавати гроші з гелікоптера” прямо людям (хоч іноді політика наближається і до цього). Його ціль – викуповувати активи у фінансових посередників, надаючи їм ліквідність. Ті, у свою чергу, повинні спрямувати кошти далі – у кредити підприємствам, інвестиції в економіку і т.п.

Якщо цього не стається (наприклад, банки бояться давати позики під час невизначеності), надруковані гроші можуть “застрягти” у фінансовому секторі. Частково це сталося у 2020 р.: хоча центробанки надрукували трильйони, реальне інвестування падало – ліквідність пішла не в виробництво, а в скуповування фінансових активів. А це забезпечило порожній ріст фондового ринку і інших класів ризикових активів.

А тепер давайте коротко пройдемось по основним кризам і діям ФРС у плані друку грошей. Отож, велика депресія 1929-1933 років – у цей час ФРС не збільшувало емісію, тим самим поглибили кризу – була величезна дефляція (вище 25%), яка просто знищувала підприємництво. Проблемою також був золотий стандарт, який також заважав емісії грошей. І якраз, коли у 1933 році відійшли від золотого стандарту, штати плавно почало проводити додаткову емісію, яка і дозволила вийти із глибокої кризи. ФРС отримало цінний, але дорогий урок – діяти треба без зволікань і не боятися використовувати емісію.

Далі – стагфляція 1970х років. Це був період, коли інфляція росла разом зі зниженням економічних показників. Звичайно, однією із важливих причин були нафтові шоки, але без «допомоги» уряду не обійшлося. Інфляція також була наслідком м’якої політики ФРС та підвищеної емісії у 1960х роках, коли штати мусили фінансувати бюджет та війну у В’єтнамі. Це забезпечило старт інфляційній спіралі, а нафта просто її розкрутила. Для виходу із цієї кризи ФРС навпаки, посилила свою політику, піднявши ставку до 19%, щоби зупинити інфляцію, і тільки потім зупинили стагфляцію. Це теж був урок для ФРС – інфляцію треба таргетувати і контролювати.

Світова фінансова криза 2008 – цього разу, із великою впевненістю можна сказати, що ФРС впоралась добре. Ставку знизили до 0%, запустили помірне QE. При цьому, вони не допустили зростання інфляції – вона була приблизно в рамках таргету практично до 2022 року. Можна сказати, що ФРС ефективно використала свій досвід у подоланні криз.

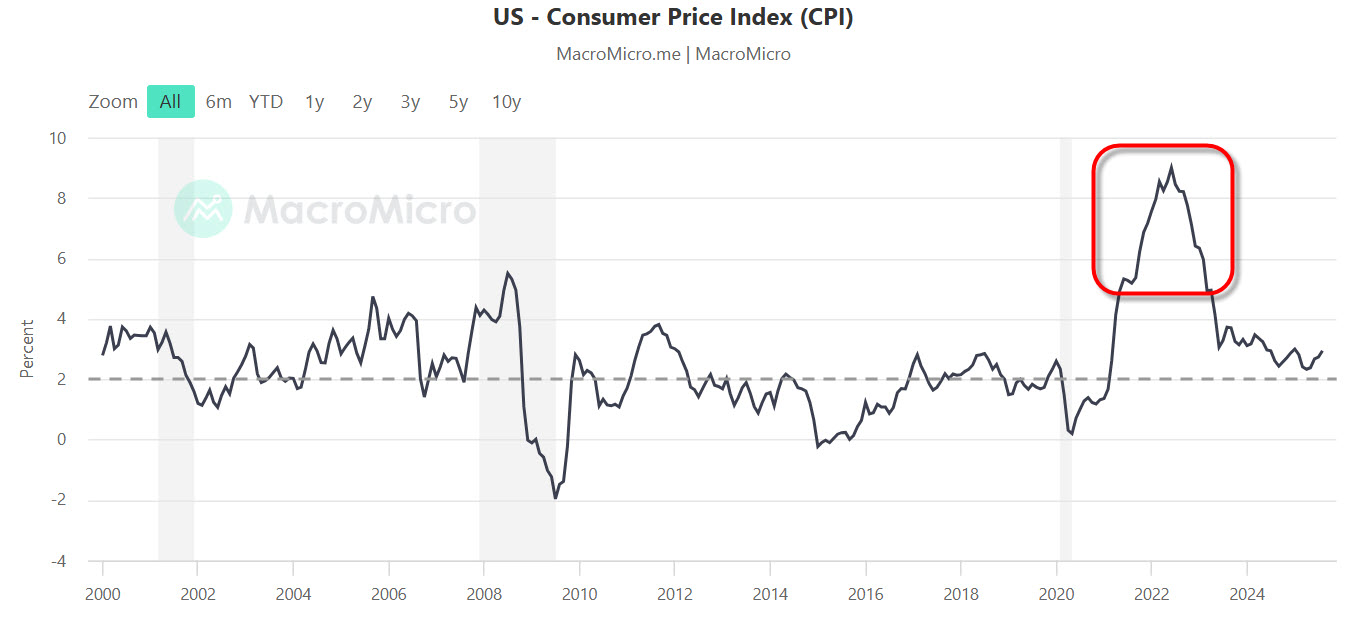

2020 рік і нова криза – ФРС і уряд починають масове стимулювання, як монетарне, так відповідно, і фіскальне. Таке масове вливання грошей “задушило” кризу в зародку, запобігши затяжній депресії. Але, як показав час – стимулювання було надмірним. У 2021–2022 інфляція різко прискорилася, сягнувши 9% – максимуму за 40 років.

ФРС визнала, що перегрів став сюрпризом для них: інфляція виявилася не «тимчасовою», як гадали спочатку. У 2022 р. ФРС перейшла до жорсткого режиму – швидко підвищила ставки до більше 5%, а з 2023 р. почала скорочувати баланс (проводила QT) для зменшення грошової маси.

Економіка при цьому сповільнилася, на ринки прийшла волатильність (зокрема, у 2023 виникли проблеми у деяких банків через різкий ріст ставок). ФРС отримало урок: масштабна емісія в надзвичайній ситуації врятувала від колапсу, але “передозування” стимулів проявляється із затримкою – коли криза минула, країна зіткнулася з інфляційним бумерангом, який не можуть повністю зупинити до цього часу.

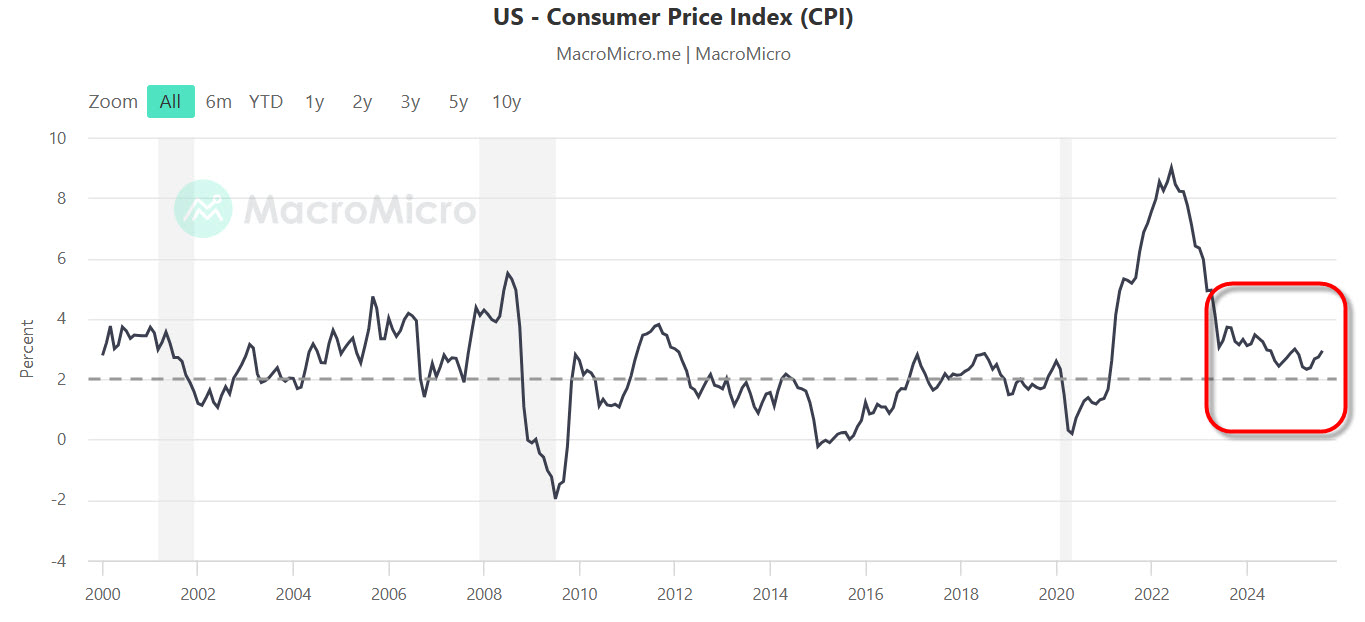

Таким чином, на даний момент проблема інфляції повністю не вирішена. Так, вона йде по трішки до норми, але ніяк не може досягнути бажаного для ФРС рівня у 2%. Тому, про ніякий друк грошей на даний момент говорити не можна. Тільки хороша рецесія може швидко знизити інфляцію, і при розумному стимулюванні, ФРС і уряд зможуть вивести економіку здоровою із кризи.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Отримати доступ до ексклюзивного контенту, розширеної аналітики, усіх спекулятивних угод в реальному часі (із поясненнями логіки), регулярне оновлення по спекулятивному портфелю, спілкування і багато іншого корисного, і одночасно підтримати розвиток проекту Capitalizator UA – на Patreon>>>

Отримати доступ до ексклюзивного контенту, розширеної аналітики, усіх спекулятивних угод в реальному часі (із поясненнями логіки), регулярне оновлення по спекулятивному портфелю, спілкування і багато іншого корисного, і одночасно підтримати розвиток проекту Capitalizator UA – на Patreon>>>

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою чи карткою українського банку>>>

Freedom24 із можливістю поповнити рахунок криптою чи карткою українського банку>>>

Інвестування завжди пов’язане з ризиком втрати капіталу

ТОП криптобіржі, якими я користуюсь:

Біржа Binance із 20% знижкою на комісію>>>

Біржа OKX із 20% знижкою на комісію>>>

Біржа Bitget із 20% знижкою на комісію>>>

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.