Подолання золотом відмітки у 5000 доларів за унцію, а срібла – у 100, породило величезне FOMO на ринку. Інвесторам уже навіть не так цікавий біткойн, як дорогоцінні метали. При цьому, аналітики вміло знаходять причини цьому росту, і в більшості прогнозують подальший ріст.

Тому, давайте поглянемо об’єктивно, що відбувається на ринку дорогоцінних металів. Що поклало початок тренду на зростання, що фактично зараз відбувається із металами – як із фундаментальної сторони, так і зі сторони спекулятивної, розглянемо історичні аналогії, подивимось як на даний час можна заробити на золоті, і напевно саме цікаве – яка зараз умовно реальна ціна золота (розглянемо кілька варіантів оцінки).

В основному допис буде присвячено золоту, але будемо також зачіпати і срібло, так як там є доволі цікаві показники.

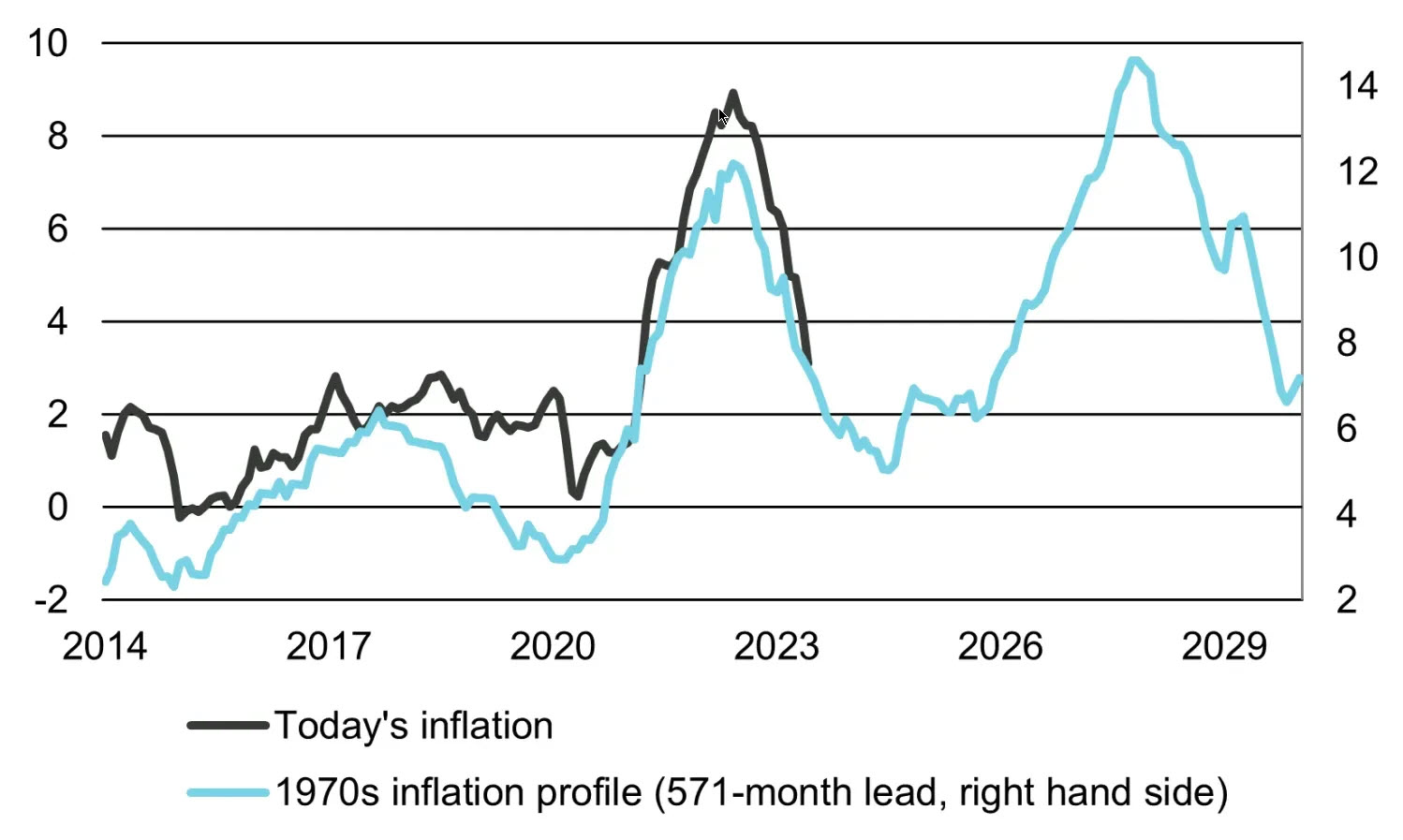

Одразу до справи. І почнемо із питання чому відбувається ріст золота? Початок росту був цілком виправданим. Перша причина – це інфляційні очікування. По графіку видно, що активний ріст золота почався із середини 2022 року. Може, до речі, виникнути запитання – чому при великій інфляції золото не росло, а почало зростати коли інфляція спадала.

Тут основний фактор це те, що золото не враховує поточну інфляцію, а тільки майбутні очікування. А на той час як раз повсюди трубили, що буде повторення сценарію 1970х, із другою хвилею інфляції.

А друга причина – геополітична. Фактично, у 2023 році вторгнення московитів перестало позиціонуватися як локальний конфлікт, а стало глобальним геополітичним ризиком, у якому уже брали участь США і китай. І це дало ще один поштовх золоту.

Дехто позиціонує зростання золота із надуванням бульбашки на фондовому ринку штатів, і страхуванням крупних інвесторів від рецесії. Але це не так, золото не є захисним активом від рецесій – воно захищає виключно від очікувань по інфляції і геополітичної, чи іншої, невизначеності. А під час рецесій, як ви бачите на графіках – золото знижується у вартості.

Золото було захисним активом тільки до 1971 поки Ніксон не кинув увесь світ і не відв’язав долар від золота. До того часу, поки золото було прив’язане до долара, воно мало монетарні властивості, як похідний інструмент від долара і було «тихою гаванню». Але, зараз золото – це в більшій мірі товарний актив, і трішки монетарний – із-за того, що центральні банки тримають його у резервах.

Та на даний час, більша частина росту – це спекулятивна бульбашка. Так, геополітичні ризики нікуди не ділися, а особливо підігріває цю тему Трамп. До того ж, багато аналітиків пророкують ріст інфляції, пишуть що банки скуповують масово золото і багато інших речей, які не відповідають дійсності. Тобто, запустився процес, який сам себе підсилює – класика по Соросу.

Тому, давайте подивимося, що в реальності відбувається у золоті. Почнемо із інфляції, незважаючи, що багато аналітиків очікують її зростання, факти говорять про протилежне – уже зараз розпочалися дезінфляційні процеси. І вони будуть тільки посилюватися по ходу продовження зниження купівельної спроможності споживачів, що зараз активно спостерігається.

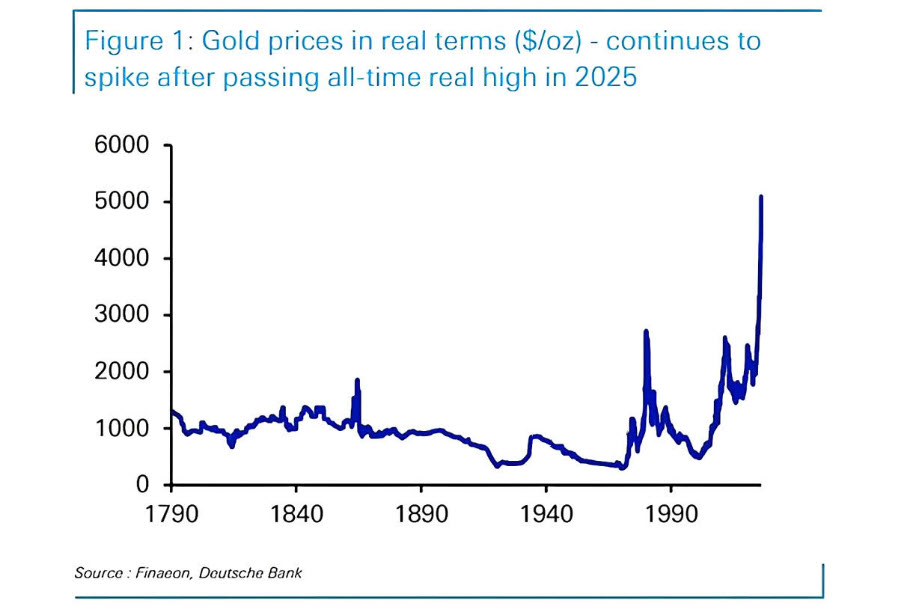

Більше того, навіть із врахуванням інфляції золото дуже дороге, воно найдорожче за останні 250 років. Тобто, уже тут видно, що спекулятивна складова грає свою роль.

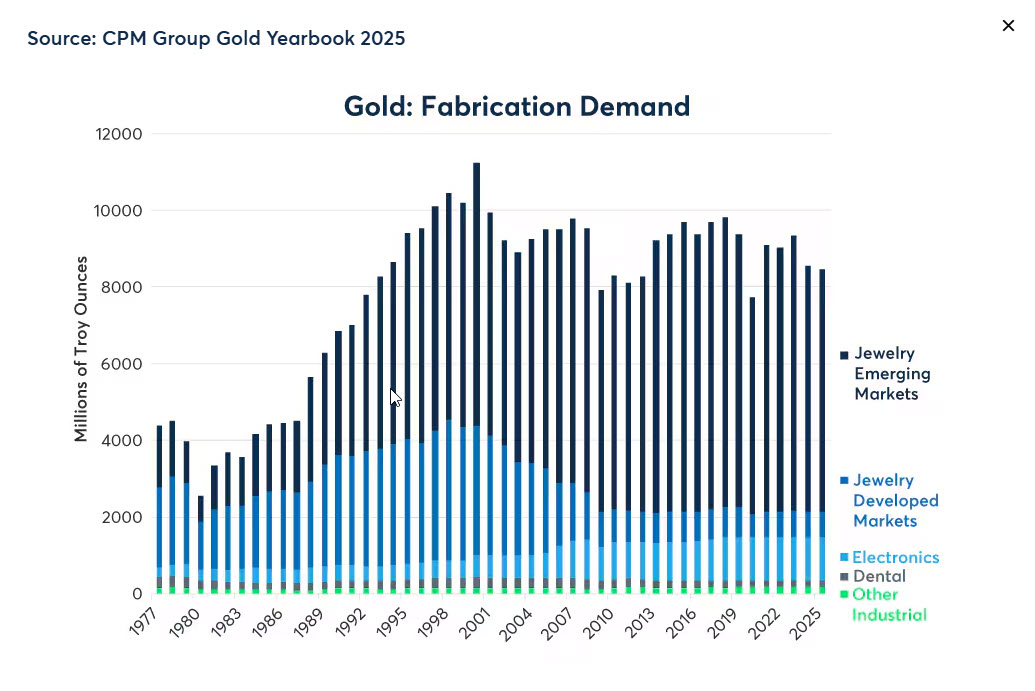

Фундаментально, як я детально розкрив у одному із попередніх дописів, промисловий попит на золото знижується, а видобуток зростає. Тобто, фундаментальної причини для зростання теж немає.

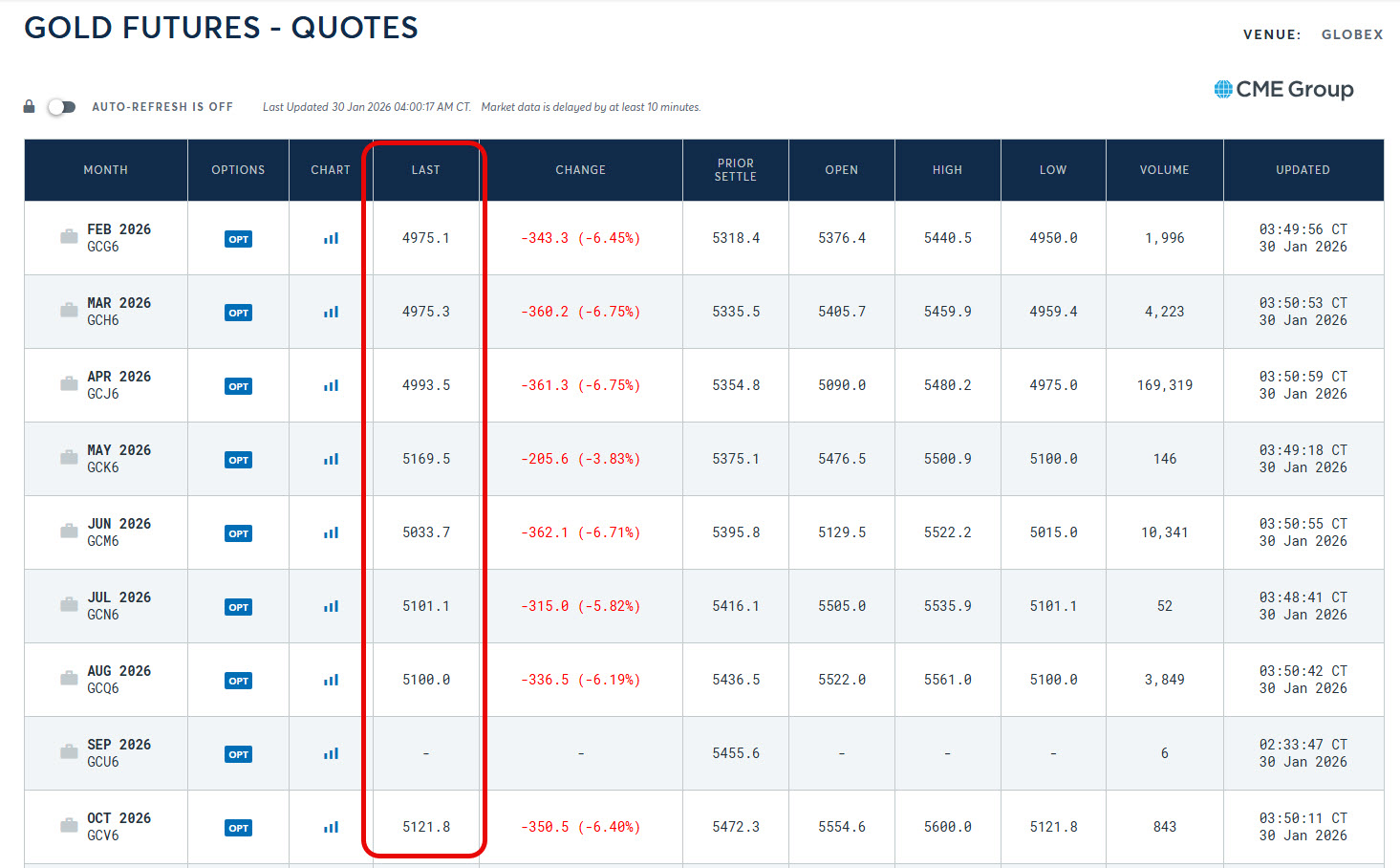

І це також підтверджується ф’ючерсами із поставкою на СМЕ – чітко видно, що на золоті присутнє контанго, тобто, ціна кожного наступного ф’ючерсу дорожча за попередній. А це означає, що відсутній ажіотажний попит, тобто, коли фізичне золото потрібне уже зараз. Бо коли є дефіцит, то з’являється «премія за терміновість», і ближні контракти дорожчі за дальні, тобто, на ринку присутня беквордація.

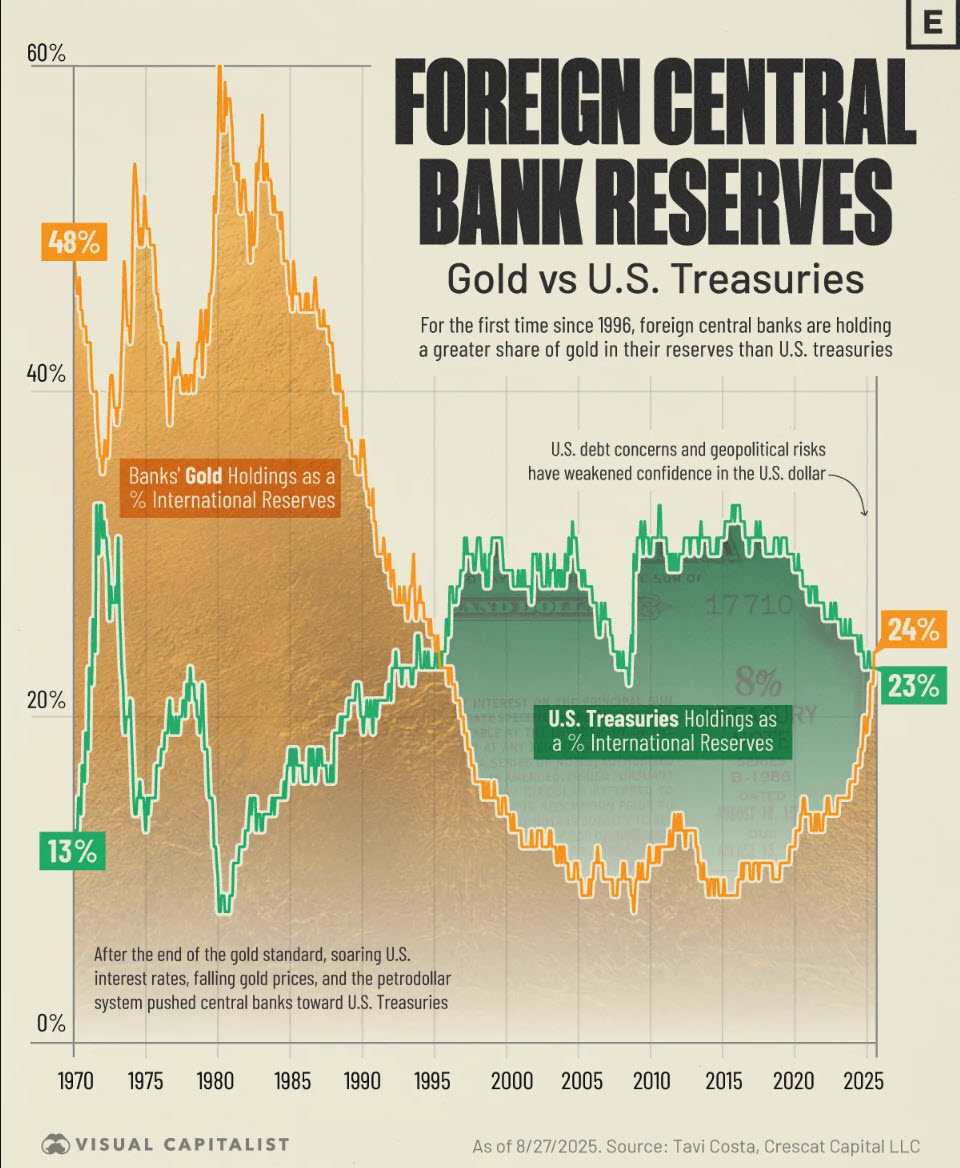

А ще, ходять переконання, що центральні банки масово скуповують золото, і демонструють графік, де показують, що доларові резерви центральних банків стали меншими за резерви у золоті.

Але причина цьому – не масова скупка золота, а просто зростання його вартості, і зниження вартості доларових резервів, із за низької вартості американських облігацій.

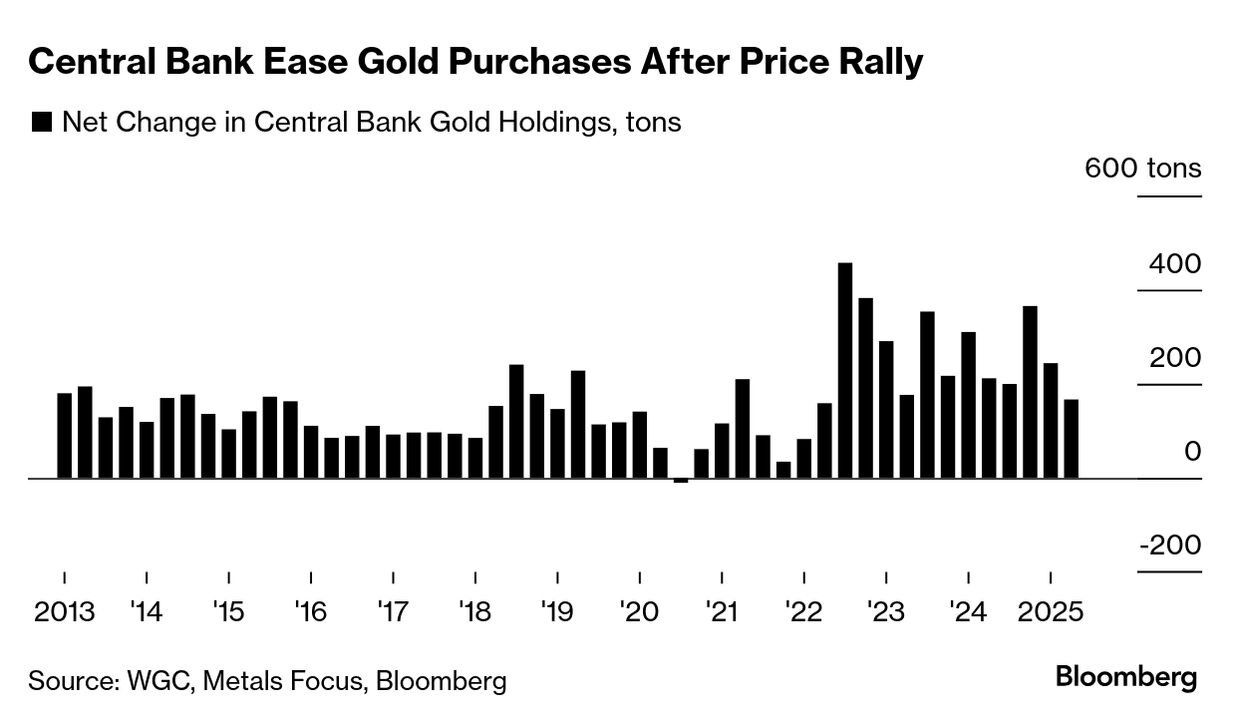

А центробанки не мають підвищеного рівня закупки золота – був сплеск у 2022 році, а далі ці покупки постійно знижуються і повертаються до середніх значень. До речі, зверніть увагу на 2020 рік, коли під час пандемії потрібно було стимулювати економіку – центральні банки продавали золото. Тому, на активній фазі рецесії, у золота буде дуже сильний гравець, який буде тиснути на ціну, оскільки буде масово продавати – на цей графік не потрапили більш ранні дані, але на усіх попередніх рецесіях, центральні банки масово продавали золото. І це ще одна причина, чому золото не є захистом активом від рецесії.

Поглянемо на інсайдерів – як на самих обізнаних гравців ринку. Та, про це за хвилинку, а зараз попрошу вас долучитися до збору для ЗСУ. Це масштабний збір, мета якого зібрати 100 мільйонів гривень на гарячі потреби третього армійського корпусу, який тримає 130 км фронту.

Кошти необхідні на дрони, РЕБи, транспорт і спорядження для бійців, які терміново потрібні для утримання позицій та проведення успішних контрнаступальних дій.

Окрім цього, за донат від 300 грн на конверт збору кожен отримує можливість виграти одну із трьох квартир у Києві, Львові чи Вінниці. Долучайтесь, кожна гривня важлива.

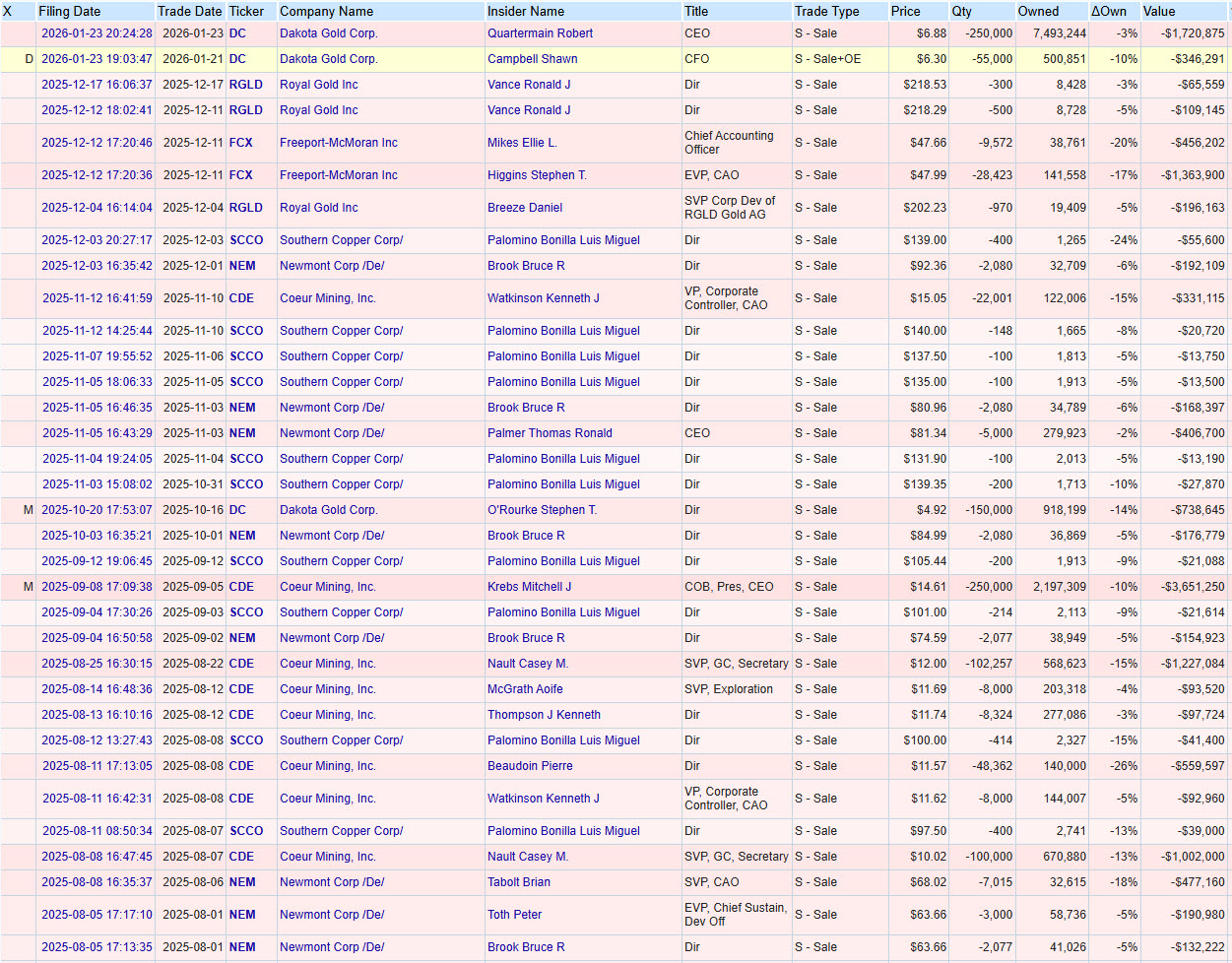

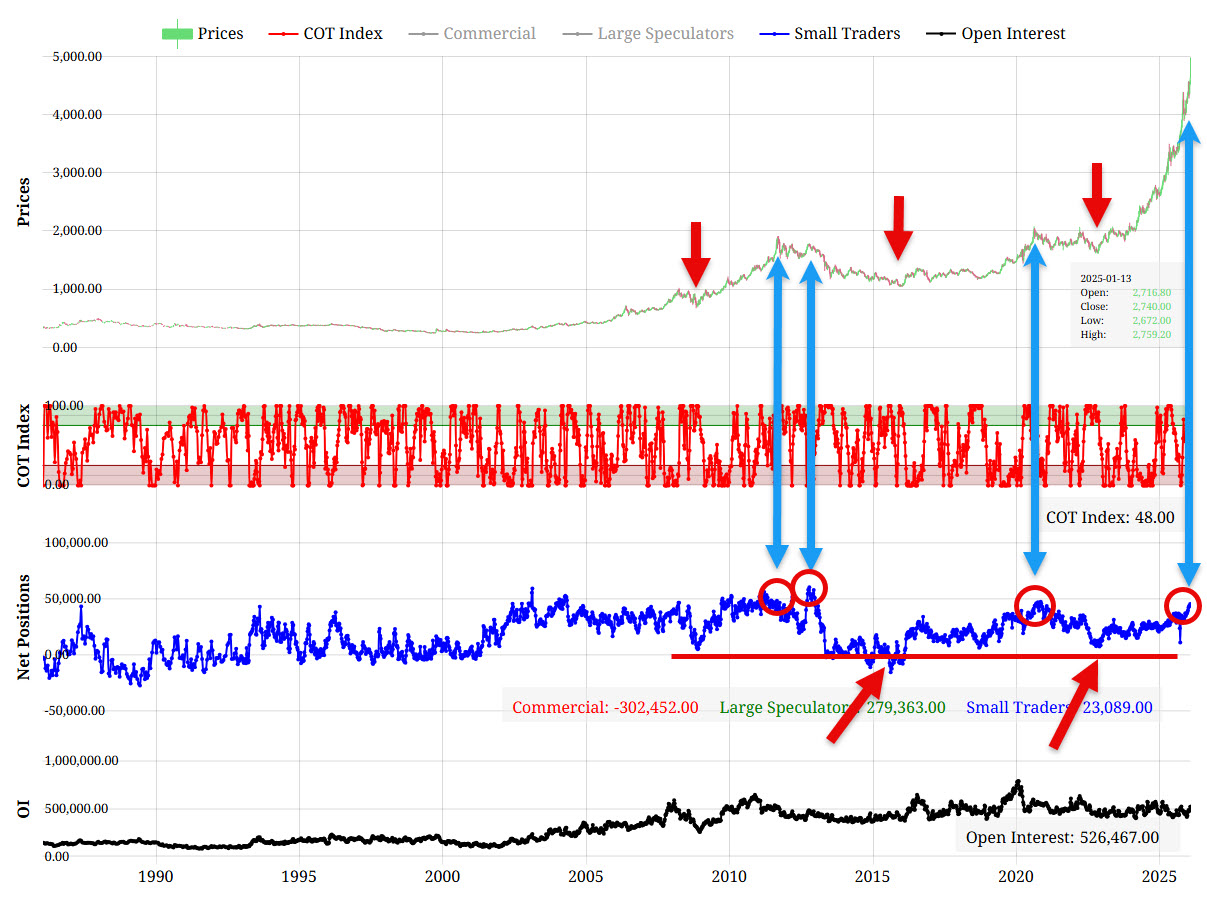

Отож, корпоративні інсайдери – це вище керівництво компаній і крупні тримачі акцій компаній, які, в нашому випаду, займаються видобутком золота і срібла. Тобто це особи, які напряму пов’язані з золотом, і знають свій ринок найкраще. Як видно, відбуваються тільки масові продажі акцій, при чому, на доволі великі суми як для цього сектору. Немає жодної покупки, тобто, інсайдери не бачать жодних перспектив для зростання вартості золота.

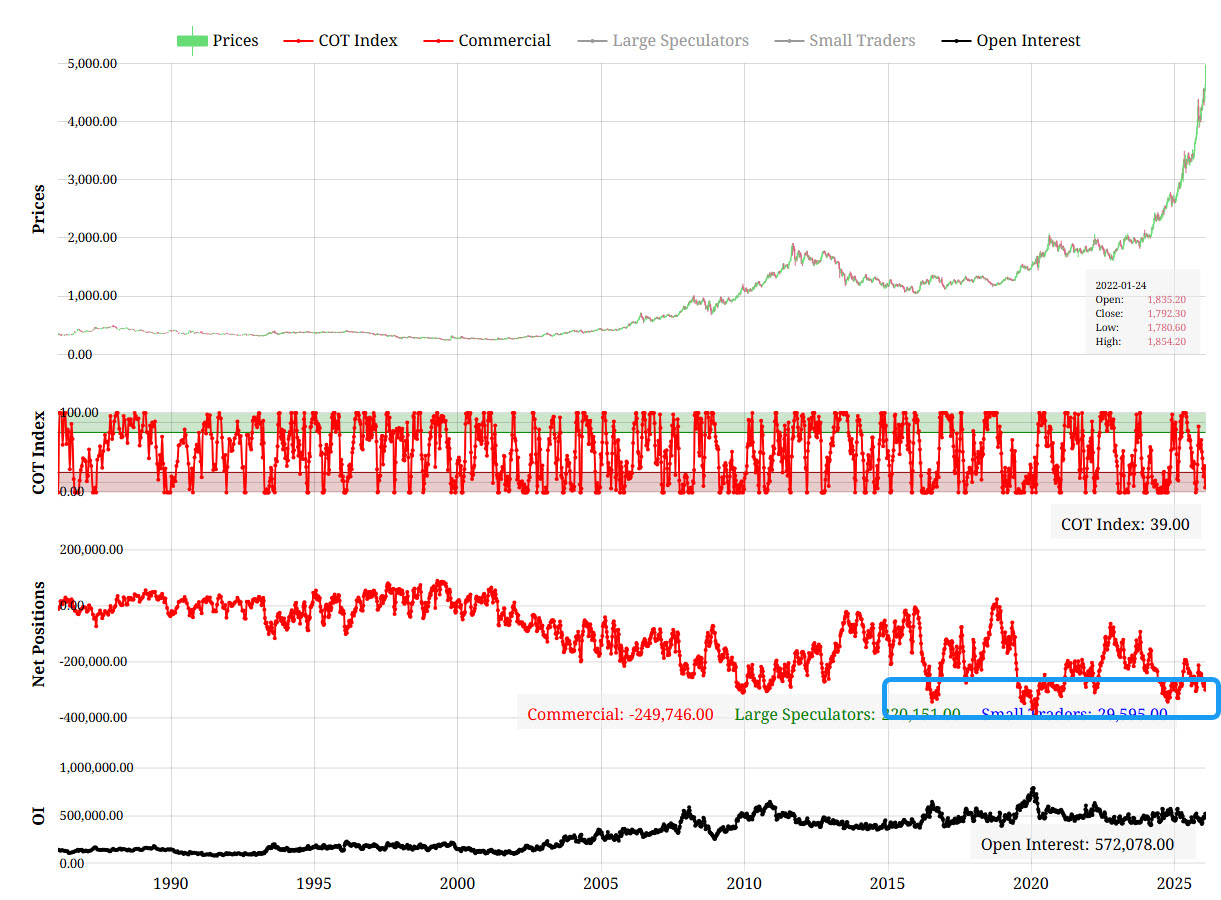

Можна поглянути і на іншу сторону обізнаних гравців ринку – на хеджерів, тобто на учасників ринку, які страхують свої виробничі ризики від зміни ціни. І видно, що зараз хеджери утримують історично високу від’ємну позицію. Так, це не є ознакою, що ціна не може вирости, але це ознака того, що компанії, які добувають золото масово хочуть зафіксувати для себе високі ціни, бо їх експертиза показує, що таких цін скоро може не бути.

Та цей графік можна поглянути із іншої сторони, подивимось хто масово купує контракти на золото. А це – малі гравці, тобто звичайні роздрібні трейдери та інвестори. Наскільки вони успішні теж можна побачити на графіку – я позначив коли у них максимальна позиція на покупку, і коли шортова позиція, тобто, на продаж, або дуже мала позиція на покупку.

Тут навіть немає що коментувати – графік говорить сам за себе. Тому, можемо зробити висновок, який учасник ринку зараз масово скуповує метали на піку.

Ось ще наприклад, ETF на золото, і одна із характеристик є те, що масовий інвестор якраз найбільше купує на високих цінах – така природа людей, тут нічого дивного.

А у сріблі це ще краще продемонстровано усі піки – найвищі торгові обсяги. І це також, дуже хороший підтверджуючий фактор того, що ріст спекулятивний.

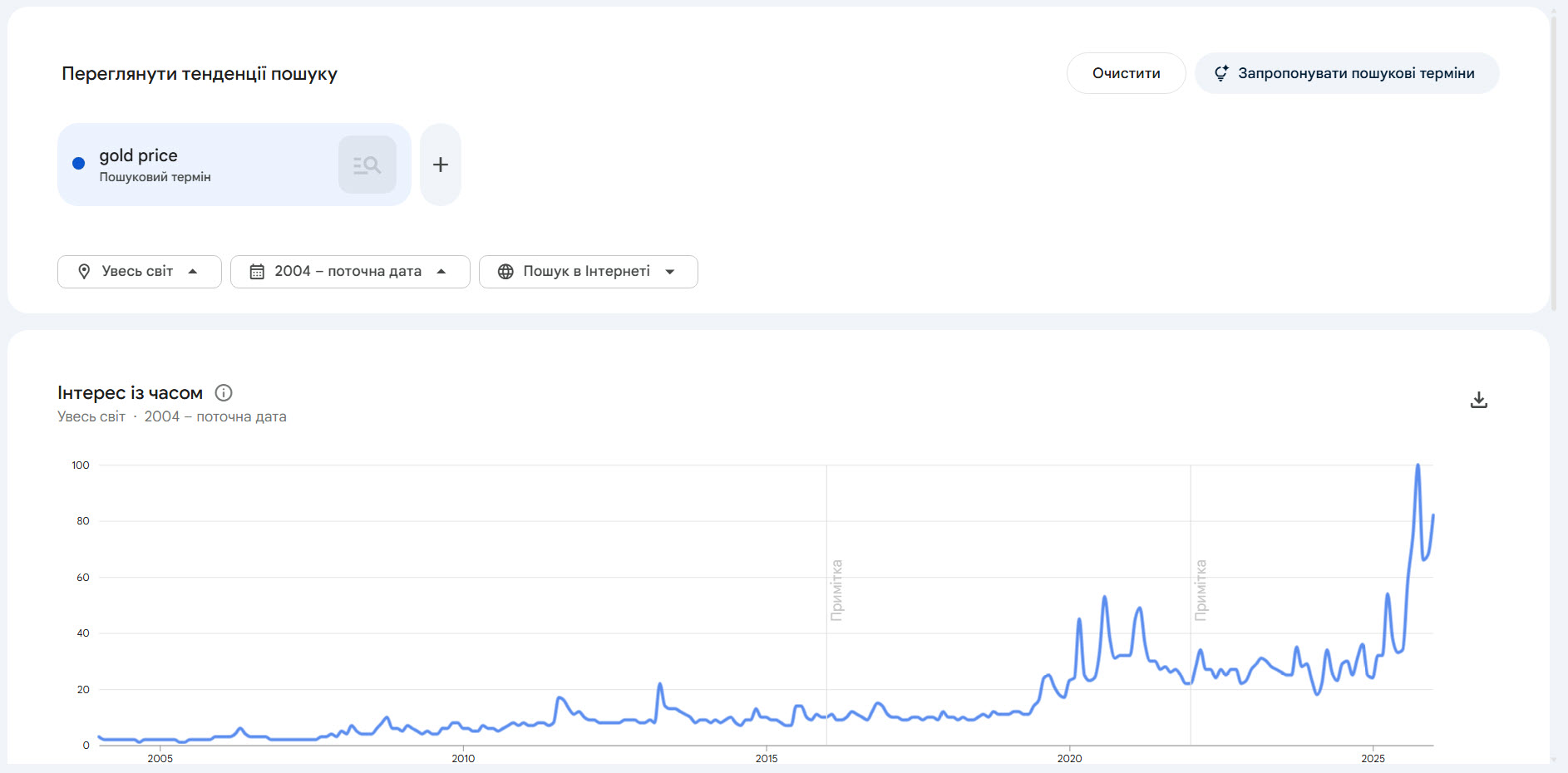

А спекулятивний, бо на ринку дорогоцінних металів присутнє FOMO. Це нам також підтверджує сервіс Google Trends.

Якщо подивитися обсяги пошуку за терміном «ціна золота» то видно, що пік запитів був у жовтні 2025, але і на даний час – запити на високому рівні, та все ж таки, інтерес перейшов у срібло.

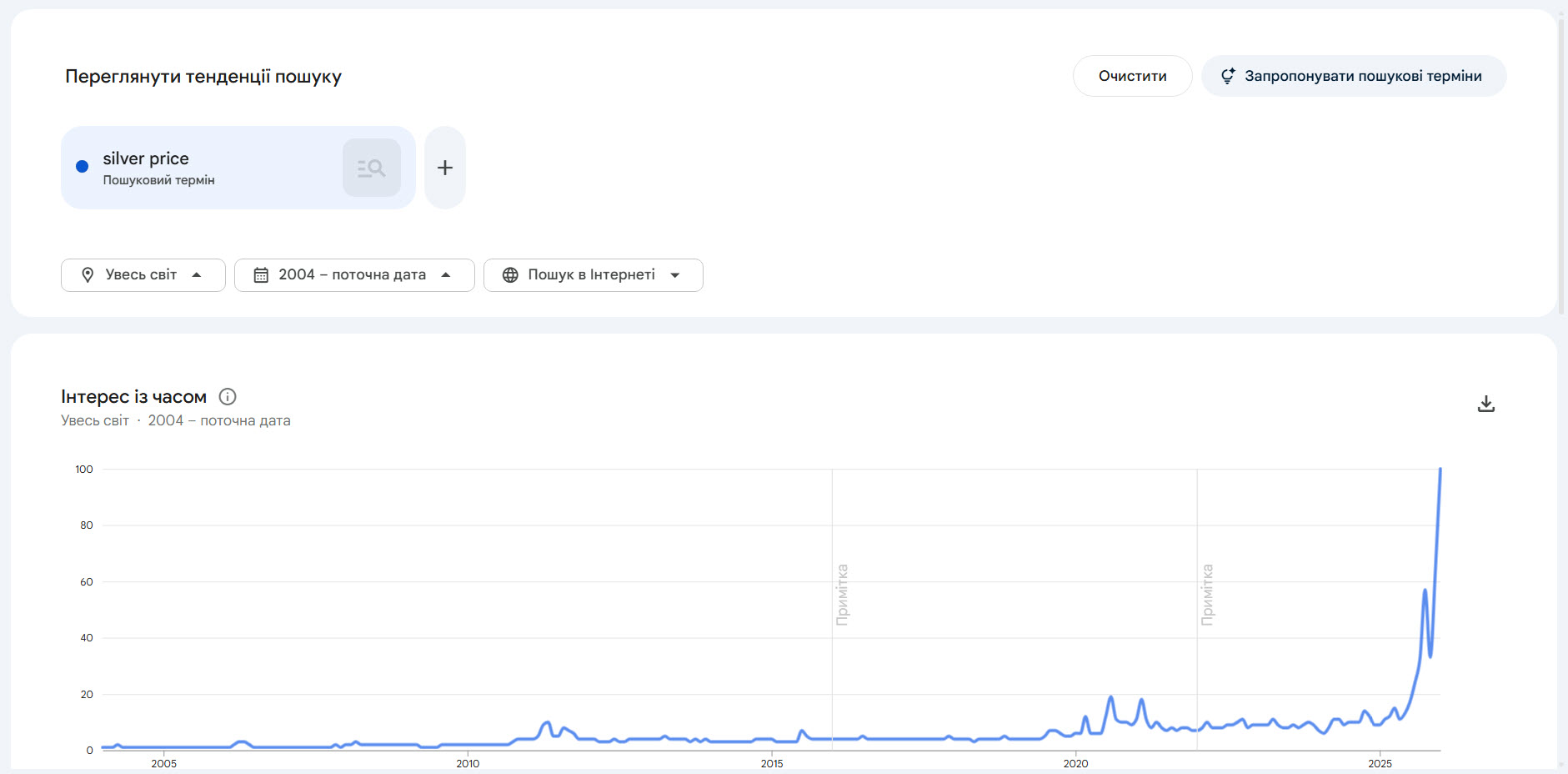

Як видно, по сріблу узагалі жорстке ФОМО – подивіться на піки по запитам, поточні запити в 5 разів вищі за усі попередні екстремуми.

А ще навіть поведінка самої ціни є ознакою бульбашки – ціни на активи не ростуть експоненціально, навіть при наявності реальних причин. А зараз видно просто процес накачки ціни. Теж стосується і волатильності – її зростання теж ознака «неринкової» поведінки ціни. При цьому, по сріблу картина ще більш виражена.

Та спекулятивні бульбашки завжди здуваються, і золото це не обійде. Але я б не радив шукати якісь тригерні дати чи події, які можуть запустити розворот ціни. Бульбашки здуваються просто від зміни балансу – продавців які фіксують прибутки стає більше ніж покупців. Так, це іноді може бути спровоковано якимись конкретними прецедентами, але як правило, аналітики заднім числом усе підженуть під якісь події і усе пояснять, ніби усе було логічно і прогнозовано, чому саме у той час відбулася зміна тренду.

Давайте поглянемо на потенціал можливого падіння вартості золота. Наскільки я бачу, багато хто вважає, що золото – це твердий актив і ціни там залізобетонні, тому просадки великої не варто чекати. І ми зараз це проаналізуємо, та спершу, запрошую вас підписатися на мій телеграм канал по інвестуванню, де я публікую тільки прикладну аналітику, актуальні дані, ділюся своїми ідеями та обговорюємо різноманітні інвестиційні питання.

Отож, золото накачувалось не один раз в ціні, тому є історичні приклади для порівняння. Почнемо із падіння 1975 року. Причини для росту були, перше це -крах Бреттон-Вудської системи, коли Ніксон відв’язав долар, друге – це нафтовий шок 1973 року. Але не зважаючи на це, золото росло швидше ніж на те були причини, тобто, певна частина бульбашки була.

Що саме цікаве із цього прикладу, це те, що золото почало падати в ціні коли американцям, після заборони із 1933 року, знову дозволили купувати золото. Тобто, те, що по логіці мало б підтримати ріст золота, привело до зворотного. Тому, будьте обережні із «бичачими новинами», бо індустрія працює по схемі «купуй на слухах, а продавай на фактах», коли є багато вхідної ліквідності від роздрібних інвесторів, яким можна за захмарними цінами продати свою позицію.

Падіння склало майже 50% від піку, тобто, доволі багато, як для «твердого» активу.

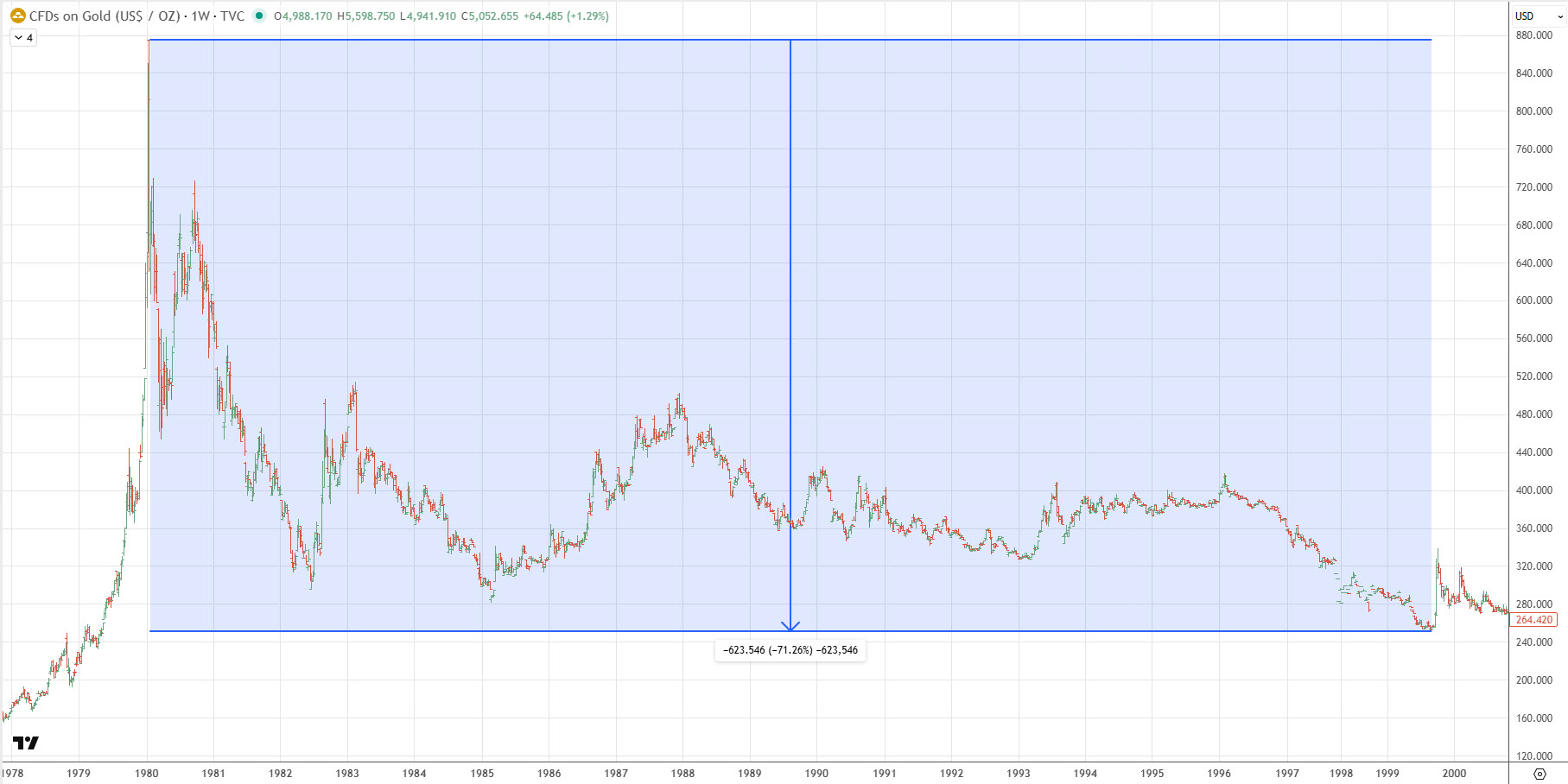

Наступний період був ще цікавішим. Це ріст до 1980 року. Фундаментально теж причини були – почався другий нафтовий шок, і певна геополітична напруга – іранська революція і вторгнення совєтів у Афганістан. Але, як ви розумієте – що це не причини, щоби золото виросло аж на стільки.

Ріст також був продиктований спекуляцією, внаслідок чого, була надута бульбашка. І до речі, ріст до 1980 року дуже схожий на сьогоднішній – і тоді, і зараз є параболічна динаміка. Більше такого на історії не було. Але бульбашка луснула, і від свого піку впала більше ніж на 70%. При чому, процес падіння зайняв майже 20 років.

Тобто, якщо ви плануєте спекулятивно купити золото, а у разі просадки – просто перечекати, то я не впевнений, що це хороша ідея. Я жодним чином не переконую нікого, просто зважте усе.

А останнє таке падіння відбулося у 2011 році, тоді золото 4,5 роки знижувалося у ціні, і від піку падіння склало 45%. Тобто, видно, що золото може вільно падати на 50% і більше.

При чому, срібло ще значно волатильніше, на найбільшій бульбашці, воно втратило більше 90% вартості, а на інших у середньому 60-70% від піку.

Перед тим, як підійти до визначення реальних цін, давайте пройдемось по тому, як можна заробити на такому падінні. Пишу одразу – це не рекомендація купувати чи продавати якісь інструменти, і не переконую нікого, що потрібно узагалі інвестувати у цю можливість. Просто, кому цікаво – я покажу приклади.

Отож, прямий шорт золота чи срібла це доволі високий ризик – бульбашки можуть надуватися доволі довго, і таким чином можна просто втратити весь капітал. На бульбашках використовувати варто тільки інструменти, які мають обмежений ризик.

Сюди можна віднести, наприклад, опціони – це можуть бути опціони PUT на ф’ючерси на золото, або опціони на ETF фонди на золото. Наприклад, на GLD якщо цікаве золото, або SLV – якщо срібло. Але, опціони потрібно купувати, коли на ринку є знижена волатильність, інакше вони будуть доволі дорогими. Та й загалом, щоби працювати із опціонами, варто детально ознайомитися із ними, так як є доволі багато нюансів, щоби їх ефективно використати.

Із більш простіших варіантів є інверсні ETF, тобто, це такі, фонди, які ростуть, коли базовий актив знижується у ціні. Наприклад, є такий фонд DGZ – він не дуже ліквідний, але для прикладу підійде. Ось як на графіку видно, що коли золото знижується, акції цього фонду зростають.

Для інвесторів, які більш стійкі до ризиків є плечові інверсні ETF – наприклад GLL. Це подвійний інверсний ETF на золото. Подвійний інверсний означає, що при падінні золота за день на 1%, такий фонд зростає на 2%. Ось на графіку я навів приклад, коли золото знижується, а фонд зростає.

Може бути і комплексна ставка, наприклад, ставка на падіння акцій золотодобувних компаній. Тобто, це ставка і на зниження золота, і на зниження фондового ринку. Як приклад, плечовий інверсний фонд DUST.

Але інверсні і плечові фонди мають свої нюанси і ризики, основний із них – це гальмування волатильності, яке призводить до зменшення вартості із-за волатильності активу.

А також, потрібно враховувати ефект плеча – денний ріст базового активу на 20%, для подвійного плечового інверсного фонду приведе до втрати 40%. Загалом, по плечовим активам, із ризиками і прикладами у мене є окремий допис. І якщо ви починаючий інвестор, то узагалі краще утриматися від таких угод – незважаючи на високий потенціал, ризики тут відповідні.

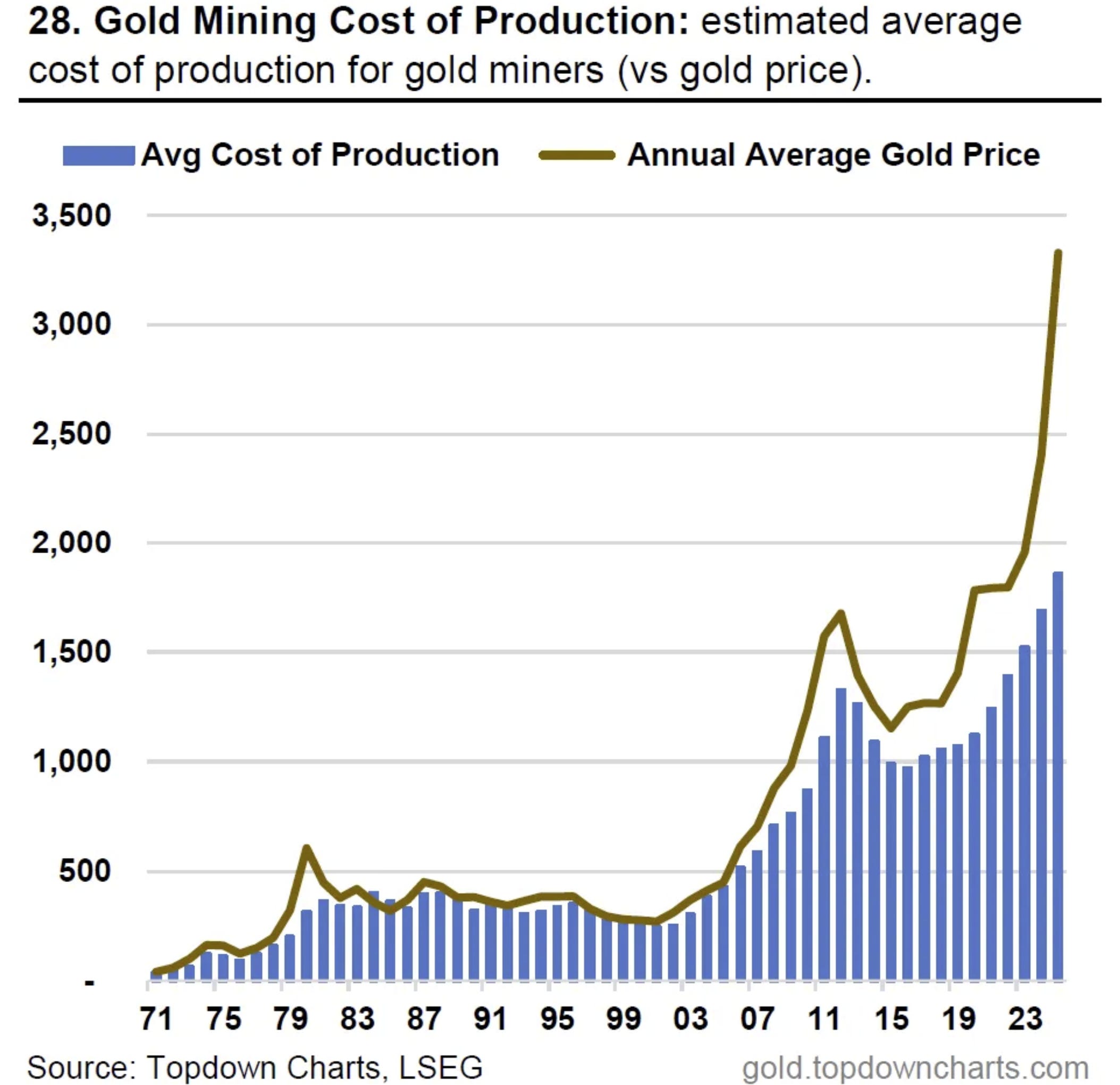

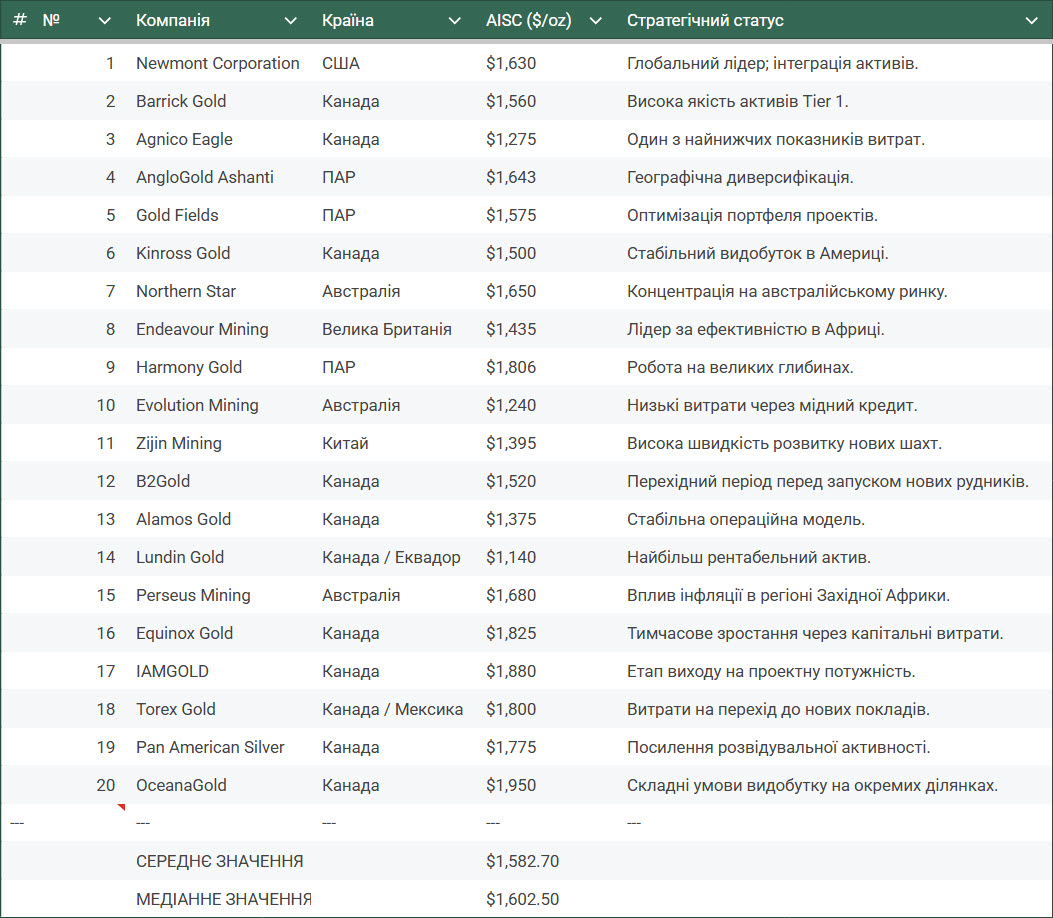

А тепер переходимо до оцінки реальної вартості золота. Отож, одна із оцінок базується на неписаному правилі, що золото в середньому коштує приблизно на 25% вище за середню вартість видобутку. Я про це не так давно писав, але зробив більшу вибірку по компаніям, щоби точніше вибрати середні показники.

Якщо взяти медіанну ціну, і додати 25%, то поточна вартість золота складе 2000 доларів за унцію. Звичайно, це дані за минулий рік, а з року в рік у середньому вартість видобутку золота зростає на 6-9%. Навіть якщо взяти найбільші % зростання, які були у 2022-2024 році, розміром у 10-15%, то виходить, що оціночна вартість золота мала б бути 2200-2300 доларів за унцію, але аж ніяк не доходити до ціни у 5000.

Можна порахувати по методиці «стелі страху». Беруться пікові значення, коли золото було на хайпі, тобто, ціни зростали неймовірно на певних страхах чи невизначеності. Так, кожен випадок унікальний, але усі вони закінчувалися надуванням бульбашки, і відповідно – лусканням.

Тому, ми можемо порівняти пікові дані попередніх періодів і поточного, тобто, наскільки золото роздуте навіть відносно інших бульбашок. А для того, щоби привести старі ціни до поточних, ми застосуємо поправку на інфляцію.

І по таблиці можна побачити, скільки золото коштувало у реальних цінах на попередніх піках. Якщо взяти середнє значення, то середня ціна золота, навіть на бульбашці, становила 2594 долара.

А можна подивитися не пікову вартість, а середню вартість золота за кілька останніх десятилітніх періодів у сьогоднішніх цінах, через ту ж інфляцію. І по результатам видно, що середня ціна узагалі 1650 доларів.

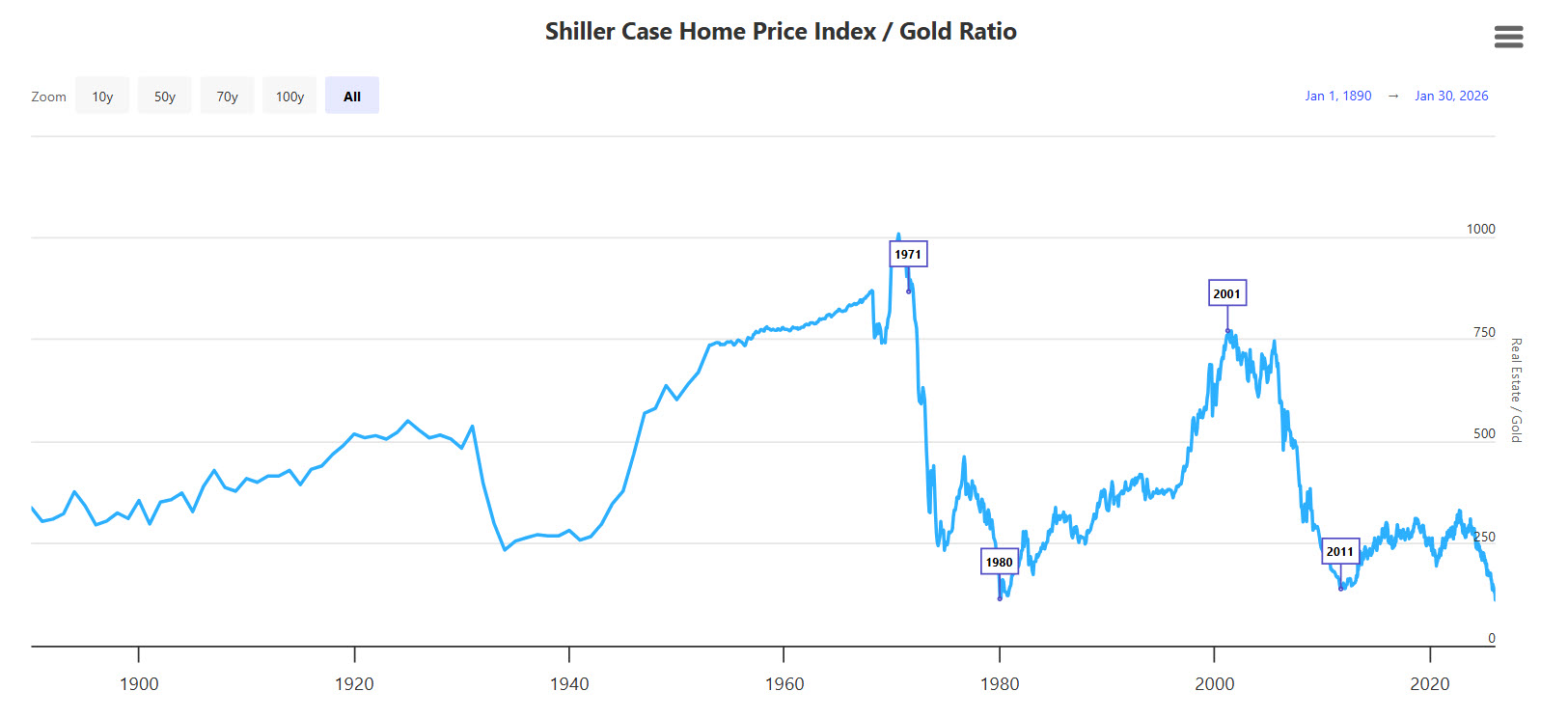

Із цікавих порівняльних показників, можна наприклад подивитися вартість житла в унціях золота – по цьому показнику золото переоцінене практично в три рази.

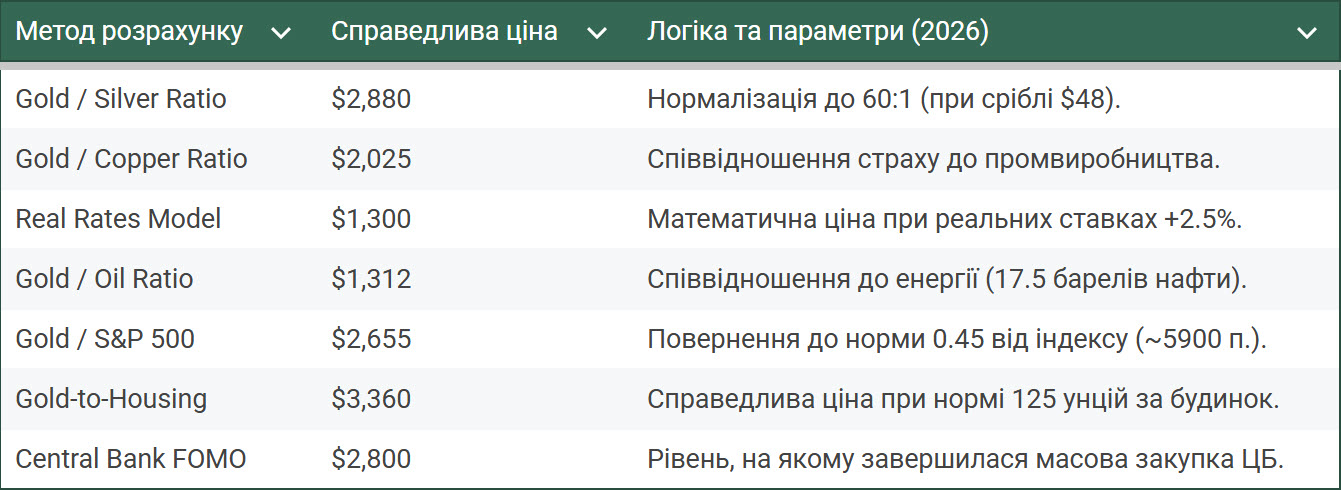

Та й загалом, порівняльних варіантів є дуже багато, ось для прикладу у таблиці ви можете бачити поточну переоцінку.

Тобто, золото має завищену вартість по усім показникам, і середня поточна ціна не повинна перевищувати 2500 доларів за унцію.

А ще я подивився аналіз від World Gold Council та Світового банку, тобто, не інвестиційних аналітиків, які пишуть звіти тільки щоби інвестори інвестували в фінансові продукт, а незалежні, чи відносно незалежні дослідження.

Ці організації очікують зниження вартості у 2026, із продовженням тренду у 2027. Їх середня ціна на наступний рік становить 3600 долара за унцію. Основними причинами зниження вони вбачають зниження поточної інфляції і очікувань інфляції, суттєве зниження попиту при таких високих цінах – для ювелірної галузі ціни уже занадто високі для утримання продажів, а центральні банки – не вкладаються в бюджетні ліміти (зокрема, світовий банк уже оприлюднили факт, що Індія і китай відмовилися купувати золото за такими цінами). І ще один їх фактор – це зниження геополітичної напруги.

Тобто, поточна ціна золота – це спекулятивна бульбашка, і нічим не оправдана. Але потрібно розуміти, що бульбашки можуть надуватися дуже довго, тому, в першу чергу дивіться за ризиками.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Інвестування завжди пов’язане з ризиком втрати капіталу

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.

Фізичне володіння золотими та срібними монетами є класичним методом захисту капіталу від інфляційних шоків та…

Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється…

Розпад Західної Римської імперії не був одномоментною подією, а являв собою поступовий процес інституційної деградації,…

Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для…

Коли ми говоримо про інвестиції в дорогоцінні метали чи рідкісні монети, головний страх будь-якого інвестора…

Сучасний геополітичний аналіз часто грішить спрощенням, концентруючись на видимих інструментах сили – військовій силі, торговельних…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}