За час існування фонду Berkshire Hathaway, заснованого Баффетом, його середньорічна дохідність майже вдвічі перевищувала дохідність індексу S&P 500.

Але, в історії фонду були періоди, коли він доволі сильно відставав від дохідності біржового індексу. Багато хто навіть вважав, що Баффет втратив хватку, і його фонд більше не буде настільки дохідним.

Проте, як виявилось із часом – усе було повністю навпаки, саме таке відставання від загального ринку давало прискорення дохідності фонду Баффета у найближчому майбутньому. І саме це, є однією із причин, чому Berkshire Hathaway так сильно випереджує середньоринкову дохідність.

Тому, у цьому дописі ми розглянемо основні розходження дохідності між фондом Баффета і біржовим індексом S&P 500 – чому вона виникала, чому Баффет так сильно відставав від ринку, як він особисто це бачив і пояснював та як це впливало на майбутню дохідність. А також, саме важливе – що ми маємо станом на сьогодні.

Починаємо із першого такого відчутного гепу між дохідністю Баффета і індексу S&P 500, який відбувся у 1970-х роках. Цей розрив дохідності відбувся практично на самому початку історії фонду Berkshire Hathaway.

Це сталося під час буму так званих «Nifty Fifty». Це була група з приблизно 50 найбільших та найпопулярніших компаній Америки, акції яких інвестори скуповували за будь-якою ціною, вважаючи їх «безпрограшними».

У 1972 році ці фаворити ринку (включаючи IBM, Kodak, Polaroid, McDonald’s і т.п.) досягли небачених мультиплікаторів – середній P/E «чудової п’ятдесятки» сягнув ~48, тоді як медіанний P/E решти ринку був лише ~11.

Один інституційний інвестор у той час говорив виданню New York Times, що аналітики марно витрачають час на аналіз високих мультиплікаторів і попередження інвесторів про ризики, бо мова йде про інноваційні компанії, і такий ріст може тривати постійно. Нічого вам не нагадує?

А Баффетт, відомий своєю дисципліною, не приєднався до цієї гонитви за «дорогим» ростом. Він навіть розпустив свій партнерський інвестиційний фонд у 1969 році, заявивши, що не бачить привабливих можливостей за роздутими цінами тих років. В результаті на фоні «Nifty Fifty» його консервативні інвестиції почали відставати від S&P 500 – оскільки індекс зростав за рахунок тих перегрітих акцій, яких Баффет уникав.

Тоді деякі спостерігачі вважали, що Баффет «збився з курсу». Але він просто залишався послідовним своїй стратегії: зберігав готівку та терпляче чекав слушного моменту. Як пізніше зазначав сам Баффет, інвестору потрібно “уміти байдуже ставитися до натовпу” і мати «внутрішній компас», щоб не гнатися за модними акціями всупереч власним принципам.

У 1973–1974 роках відбувся крах фондового ринку: індекс S&P 500 впав майже на 50%, а фаворити «Nifty Fifty» були просто розтоптані, обвалившись на 60–90% від піків. Саме тоді настала зоряна година Баффета. Маючи значні резерви готівки, він почав скуповувати акції першокласних компаній за безцінь під час паніки 1974 року.

Коли бульбашка луснула, стратегія Баффета принесла йому величезну перевагу. У 1975 році, з початком відновлення ринку, вперед вирвалися саме недооцінені “value”-акції та дрібні компанії – ті самі, які Баффет та інші «вартісні» інвестори накопичували під час спаду.

Баффета, який раніше здавався відсталим, тепер визнали далекоглядним: цінні папери Berkshire Hathaway почали випереджати S&P 500 і у другій половині 1970-х показали феноменальні результати (середньорічне зростання ~22% проти ~6% у S&P 500 за 1969–1979).

Тобто всі втрати відносно індексу було більш ніж компенсовано. Як влучно зазначає Reuters, тодішня ситуація дуже подібна до наступних епізодів: Баффета списували, казали що він “втратив орієнтир”, а натомість після краху 1974–1975 років його стиль інвестування тріумфував – вартісні акції обігравали ринок ще доволі довгий час.

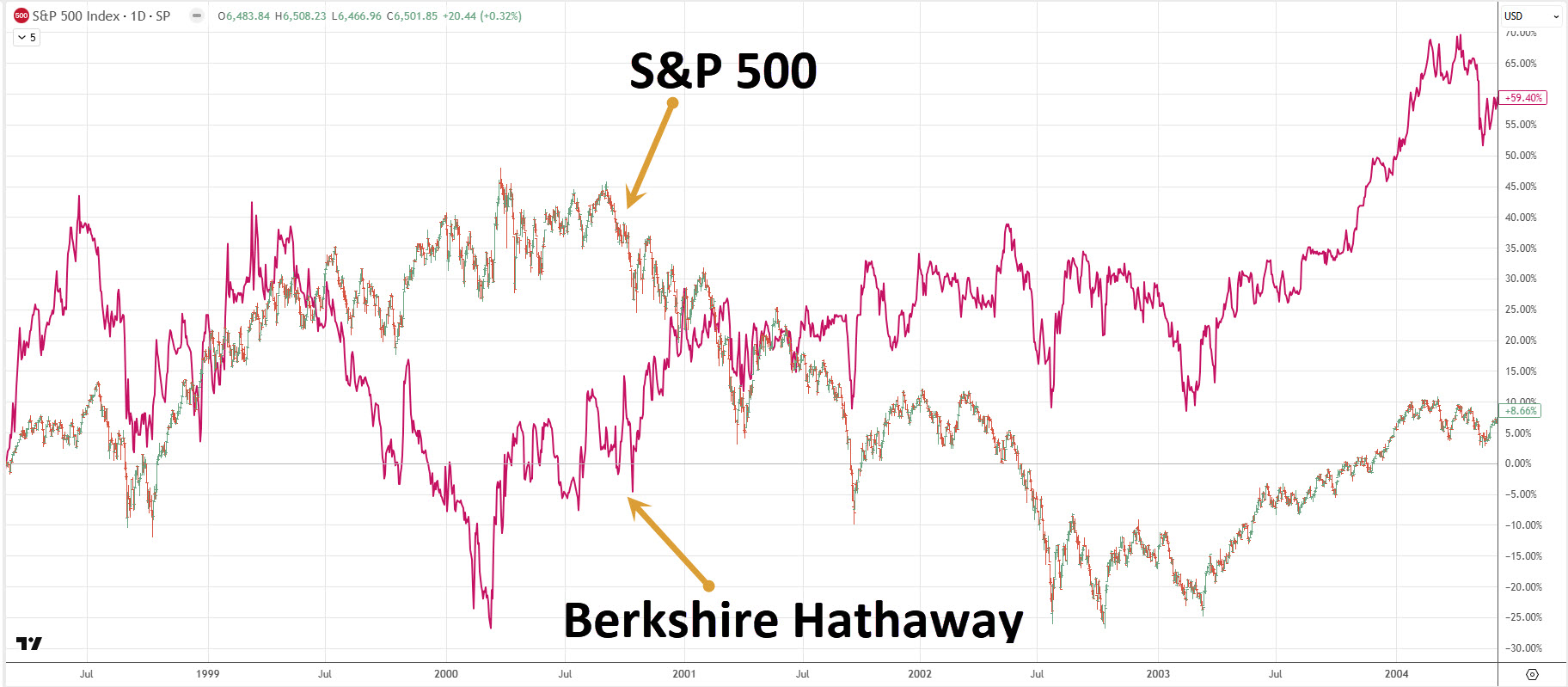

Наступний гучний «геп Баффета» трапився наприкінці 1990-х, коли ринок захопила бульбашка доткомів. Ситуація нагадувала 70-ті: інвестори масово вкладалися в інтернет-стартапи та “гарячі” технологічні компанії, часто без прибутків, ігноруючи традиційний бізнес. Баффет знову відмовився слідувати за натовпом – він уникав інвестицій у хай-тек, пояснюючи, що інвестує лише в те, що добре розуміє (своє «коло компетенції»).

На фоні стрімкого зростання Nasdaq це здавалося помилкою: Berkshire Hathaway почала різко відставати від S&P 500. Критики знову дали про себе знати. У грудні 1999 року, на піку дотком-манії, журнал Barron’s вийшов із резонансною статтею «Що трапилось, Воррен?», де ставило під сумнів здатність Баффета адаптуватися до нової ери.

Там відверто заявлялося, що 69-річний Баффет «занадто консервативний, навіть застарілий», що він «не зрозумів і не скористався бумом технологічних акцій» та, можливо, «втратив свою магічну хватку». І дійсно, цифри на той момент виглядали невтішно: 1999 року Berkshire втратила майже -20%, тоді як S&P 500 зріс на +21% – різниця більше 40 відсоткових пунктів на користь ринку. Здавалося, легендарний інвестор безнадійно відстав від нової економіки.

Проте Баффет просто не зрадив своїм принципам. Він публічно жартував, що не розуміє, «як заробити на інтернеті навіть десять центів», і відсиджувався в обороні, інвестуючи в перевірені бізнеси та накопичуючи готівку. Його довготерміновий підхід вимагав витримки виглядати «дурнем у короткостроковій перспективі, щоб досягти найкращих результатів у довгостроковій»

Баффет був готовий терпіти глузування, будучи впевненим, що фундаментальна цінність зрештою переможе ажіотаж. І, звичайно, так і сталося. На початку 2000 року бульбашка доткомів почала лопатися – біржові індекси обвалилися, сотні інтернет-компаній втратили 80–100% капіталізації. І саме Баффет сміявся останнім: у 2000–2002 роках, тобто, трьох роках після скандальної статті Barron’s, індекс S&P 500 сумарно втратив близько -37,6%, а акції Berkshire Hathaway набрали +29,7%. Іншими словами, за час «лускання» дотком-бульбашки Баффет отримав перевагу понад +60% до широкого ринку.

Це блискуче підтвердило його статус як одного з найвидатніших інвесторів. Дебати про те, чи справді Баффет “втратив свою магію”, тоді завершилися доволі символічно: Баффет здобув переконливу перемогу, довівши, що його консервативний стиль може пережити і переграти навіть наймодніші ринкові тренди. Багато хто визнав, що Баффет просто «сидів і чекав свого години» – подібно до 1970-х, коли після періоду відставання він надолужив усе з надлишком, коли ринкова ейфорія змінилася панікою.

І тепер знову, починаючи із квітня 2025 року ми бачимо активний розрив між дохідністю Баффета та індексом S&P 500. На момент запису із початку розриву, біржовий індекс випереджує Berkshire Hathaway на 25% – це доволі багато, це фактично більше ніж дві середні річні дохідності S&P 500.

А в піку цей показник доходив майже до 30%, і загалом, він продовжує зростати. Давайте розглянемо основні причини такого відставання.

По-перше, Berkshire Hathaway і надалі надає перевагу компаніям вартості (value компанії) – фінансовий сектор, промисловість, енергетику, споживчі товари – і значно менша вага в акціях технологічних гігантів. Загалом, 65% усіх акцій, що належать фонду – це компанії вартості.

Єдиним суттєвим винятком є частка в Apple, яку сам Баффет вважає скоріш споживчою компанією, а не як прийнято її класифікувати – “технологічною”. І якщо придивитися, то дійсно, Apple виробляє електроніку для потреб споживачів, тобто, це є циклічний споживчий сектор – Consumer Discretionary.

Але, ринкове ралі 2023–2025 років велося передусім великими технологічними акціями, які домінували в структурі S&P 500 (їх домінація в індексі доходить до 40%). Тому, це структурна причина: у періоди, коли лідирують технології та компанії росту, Berkshire схильна відставати.

Друга, не менш важлива причина – це рекордні обсяги готівки. На балансі Berkshire Hathaway накопичилася історично найбільша “грошова подушка” – станом на II кв. 2025 р. близько $348 млрд готівки та її еквівалентів (майже 30% всіх активів фонду).

Ця фінансова подушка є одночасно можливістю і проблемою: фонд настільки великий (ринкова капіталізація перевищує 1 трильйон доларів), що знайти хороші угоди, в масштабах Berkshire, доволі важко. Сам Баффет визнавав, що “слонячих” придбань на ринку бракує – перспективні компанії переоцінені ринком.

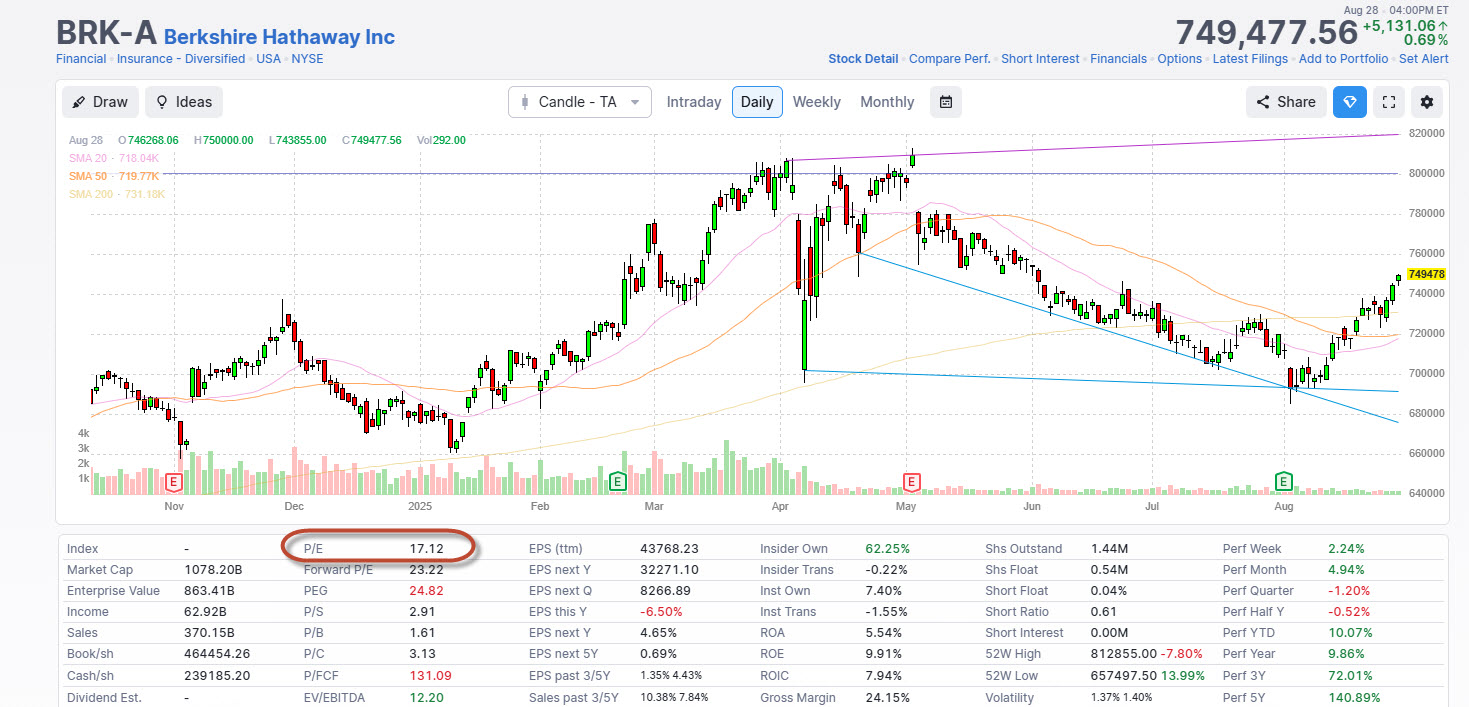

В останні роки Berkshire більше продавала акції, ніж купувала: протягом 11 останніх кварталів фіксується чистий продаж публічних цінних паперів на суму ~$174 млрд. Також згорнуто програму викупу акцій фонду: у травні 2025 Баффет припинив buyback, вважаючи акції свого фонду переоціненими (Price/book сягнула ~1,8x – максимуму з 2008 р.). Лише коли котирування суттєво просядуть, він схильний відновити викуп.

Тому, надмірна ліквідність “у готівці” створює “баласт” для дохідності акцій Berkshire на перегрітому ринку.

Третій фактор – це оголошення про наступництво Баффета та реакція інвесторів. Головним тригером просідання став сюрприз від самого Воррена Баффета: 3 травня 2025 року на щорічних зборах акціонерів він оголосив, що наприкінці року піде з посади CEO, передавши кермо наступнику Грегу Ейбелу.

Ця новина сколихнула ринок: в той же день акції Berkshire впали майже на –5%. А у наступні тижні почався стійкий спад котирувань – інвестори занепокоїлися, чи зможе Berkshire без Баффета зберегти колишню «премію довіри» та інвестиційну дисципліну. Аналітики відзначили, що ринок фактично переглядає оцінку “премії Баффета”, яку раніше закладали в ціну акцій за видатний послужний список легендарного інвестора.

В результаті, скорочення цієї “премії Баффета” стало одним із чинників просідання акцій Berkshire у відриві від ринку. Але, як на мене, ця премія Баффета – це не більше ніж тимчасова можливість, так як сам Бафффет залишається у компанії, і позиціонування компанії теж не змінюється.

Але так, тимчасово це вдарило по вартості Berkshire, і компанія отримала непогану оцінку – мультиплікатор P/E знаходиться на рівні 17. Це загалом для американського ринку десь біля медіанного історичного значення, але якщо порівнювати із S&P 500 і його оцінкою P/E вище 30 на даний час – то акції Berkshire є фактично вдвічі дешевшими.

Чому у Berkshire стільки готівки? У своїх останніх листах Баффет неодноразово знижував очікування щодо майбутньої дохідності Berkshire, чесно попереджаючи, що конгломерат такого масштабу може лише трохи випереджати середній ринок (і то не завжди).

В 2023 р. він писав акціонерам: “З нашим нинішнім набором бізнесів, Berkshire повинна показувати результат дещо кращий за середньостатистичну американську корпорацію… Очікувати більше, ніж «трохи краще», – це вже фантазії”.

Але більше того, Баффет дивиться на ринок стратегічно, не піддається масовим настроям, і вчасно зупиняється із покупками та зворотними викупами, проводить продажі акцій і накопичує готівку в такі часи. І як раз це дає велике випередження динаміки прибутковості фонду порівняно із біржовими індексами.

При чому, мова навіть не про те, щоби вгадати тайминг – Баффет в усіх попередніх гепах, і просто у інших випадках відставання, ніколи ідеально не вгадував тайминг, та цього і не потрібно. Йому достатньо зупиняти покупки коли все дуже дорого, і частково продавати коли усе дуже сильно переоцінено – тоді ефективність результату суттєво зростає порівняно із біржовим індексом S&P 500.

І тут не потрібно бути супер аналітиком, щоби побачити, що відбувається зараз на ринках, можна просто пройтися тільки по базовим індикаторам, і переконатися у перегріві. Наприклад, P/E для біржового індексу S&P 500 знаходиться на надвиских значеннях – ринок екстремально дорогий.

Якщо подивитися глибше – то по САРЕ чи інакше Р/Е Шиллера, тобто 10-річні згладжені дані із врахуванням інфляції, то тут теж зараз присутнє уже друге за величиною значення.

А по індикатору самого Баффета – узагалі історичний максимум. Тому не дивно, що у Berkshire на балансі стільки готівки. Вона просто чекає свого часу, коли ринок повернеться до нормальної оцінки – а це тільки питання часу.

Узагалі, історія «гепів Баффета» – це серія дуже показових уроків для інвесторів. Доволі часто Воррена Баффета оголошували «відсталим, консервативним, таким, що втратив хватку». Але його довгостроковий стратегічний підхід в кінці кінців показував свою ефективність.

Він пережив і використав собі на користь серію бульбашок і криз – не тільки ці, що ми розглянули (ці розриви просто дуже показові), і просто завдяки розумінню ризиків та униканню дорогих ринків йому вдавалось солідно випереджати біржові індекси, при чому, робити це систематично і на довгому проміжку часу.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Отримати доступ до ексклюзивного контенту, розширеної аналітики, усіх спекулятивних угод в реальному часі (із поясненнями логіки), регулярне оновлення по спекулятивному портфелю, спілкування і багато іншого корисного, і одночасно підтримати розвиток проекту Capitalizator UA – на Patreon>>>

Отримати доступ до ексклюзивного контенту, розширеної аналітики, усіх спекулятивних угод в реальному часі (із поясненнями логіки), регулярне оновлення по спекулятивному портфелю, спілкування і багато іншого корисного, і одночасно підтримати розвиток проекту Capitalizator UA – на Patreon>>>

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою>>>

Freedom24 із можливістю поповнити рахунок криптою>>>

ТОП криптобіржі, якими я користуюсь:

Біржа Binance із 20% знижкою на комісію>>>

Біржа OKX із 20% знижкою на комісію>>>

Біржа Bitget із 20% знижкою на комісію>>>

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.