Можливо ви чули, що практично кожне падіння фондового ринку починається зі зростання цін на нафту. І дійсно, історичні дані вказують на сильний зв’язок між стрибками нафтових цін та економічними спадами. Зокрема, майже всі рецесії у США після Другої світової війни супроводжувалися різким подорожчанням енергоносіїв.

Тому, у цьому дописі ми розглянемо фізику цього процесу, чому так відбувається. Подивимось практично, як це було на історії, і звичайно, розглянемо, що відбувається зараз і можливі перспективи. А також, зробимо важливі висновки.

Почнемо із того, чому ціни на нафту так сильно впливають на фондовий ринок. Механізм цього процесу доволі простий – підвищення цін на нафту розігріває загальну інфляцію (в основному через подорожчання пального та енергії), що підриває купівельну спроможність споживачів і підвищує витрати бізнесу.

Центральні банки, намагаючись стримати інфляцію, підвищують відсоткові ставки, сповільнюючи економічне зростання. У результаті компанії отримують зниження прибутків, а інвестори – падіння цін на акції.

І у цьому дописі ми дослідимо історичні приклади, коли зростання цін на нафту передувало обвалам ринку, простежимо роль інфляції та інших макроекономічних факторів, а також оцінимо поточну ситуацію і потенційний сценарій розвитку подій в контексті того, як це було історично.

Отож, перший нафтовий шок: криза 1973–1974 років. У 1973 організація арабських країн-експортерів нафти запровадила нафтове ембарго проти Сполучених Штатів, що стало одним із перших реальних прикладів впливу нафтових цін на світову економіку. Після війни «судного дня» країни ОАПЕК заборонили експорт нафти до США та деяких інших держав, які підтримували Ізраїль, і різко скоротили видобуток. Це спричинило стрибок цін на нафту майже в 4 рази – з приблизно $3 за барель до понад $11 на початку 1974 року.

Отож, перший нафтовий шок: криза 1973–1974 років. У 1973 організація арабських країн-експортерів нафти запровадила нафтове ембарго проти Сполучених Штатів, що стало одним із перших реальних прикладів впливу нафтових цін на світову економіку. Після війни «судного дня» країни ОАПЕК заборонили експорт нафти до США та деяких інших держав, які підтримували Ізраїль, і різко скоротили видобуток. Це спричинило стрибок цін на нафту майже в 4 рази – з приблизно $3 за барель до понад $11 на початку 1974 року.

Настільки різке подорожчання енергоносіїв розкрутило спіраль інфляції та підірвало економічне зростання. У США індекс споживчих цін (CPI) зріс з 3% у 1972 році до 12% у 1974 році – тобто інфляція стала двозначною, чого не спостерігалося з часів після Другої світової. Економіка увійшла в стагфляцію (одночасний застій виробництва та висока інфляція).

Наслідки для фондового ринку були також сильними. З початку 1973 до кінця 1974 року провідні фондові індекси втратили значну частину своєї вартості. Зокрема, американський S&P 500 впав майже на 50% від піку, а світові ринки пережили один із найгірших спадів після Великої депресії.

Інвестори тікали з акцій через страх перед рецесією та різким здорожчанням енергії. У Великій Британії, наприклад, фондовий індекс FT 30 обвалився на 73%, а інфляція там досягла 25% у 1975 році.

За кілька років, у 1979-1981 роках відбувся «другий» нафтовий шок. Наприкінці 1970-х років сталося чергове різке зростання цін на нафту, цього разу спричинене Іранською революцією 1979 року та наступною війною між Іраном і Іраком. Виробництво нафти в Ірані різко впало, що, попри зусилля Саудівської Аравії та інших країн ОПЕК компенсувати дефіцит, призвело до паніки на ринку.

У результаті ціни на нафту більш ніж подвоїлися протягом року – з ~$15 за барель у лютому 1979 до ~$39 у лютому 1980. Цей стрибок ознаменував т.зв. другу нафтову кризу.

Наслідком став новий виток інфляції та економічних проблем. Інфляція в США сягнула 14,5% у 1980 році – рекордного рівня за післявоєнний період. Федеральна резервна система, прагнучи приборкати інфляцію, вдалася до агресивного підвищення облікової ставки (ставка ФРС перевищила 19% у 1981 році). Високі відсоткові ставки «охолодили» економіку і фактично спровокували дві послідовні рецесії – коротку в 1980 році і глибшу в 1981–82 роках.

У цей період США переживали спад виробництва та зростання безробіття до двозначних показників. Тільки після 1982 року, зі спадом інфляції та стабілізацією нафтових цін, почалося відновлення ринку.

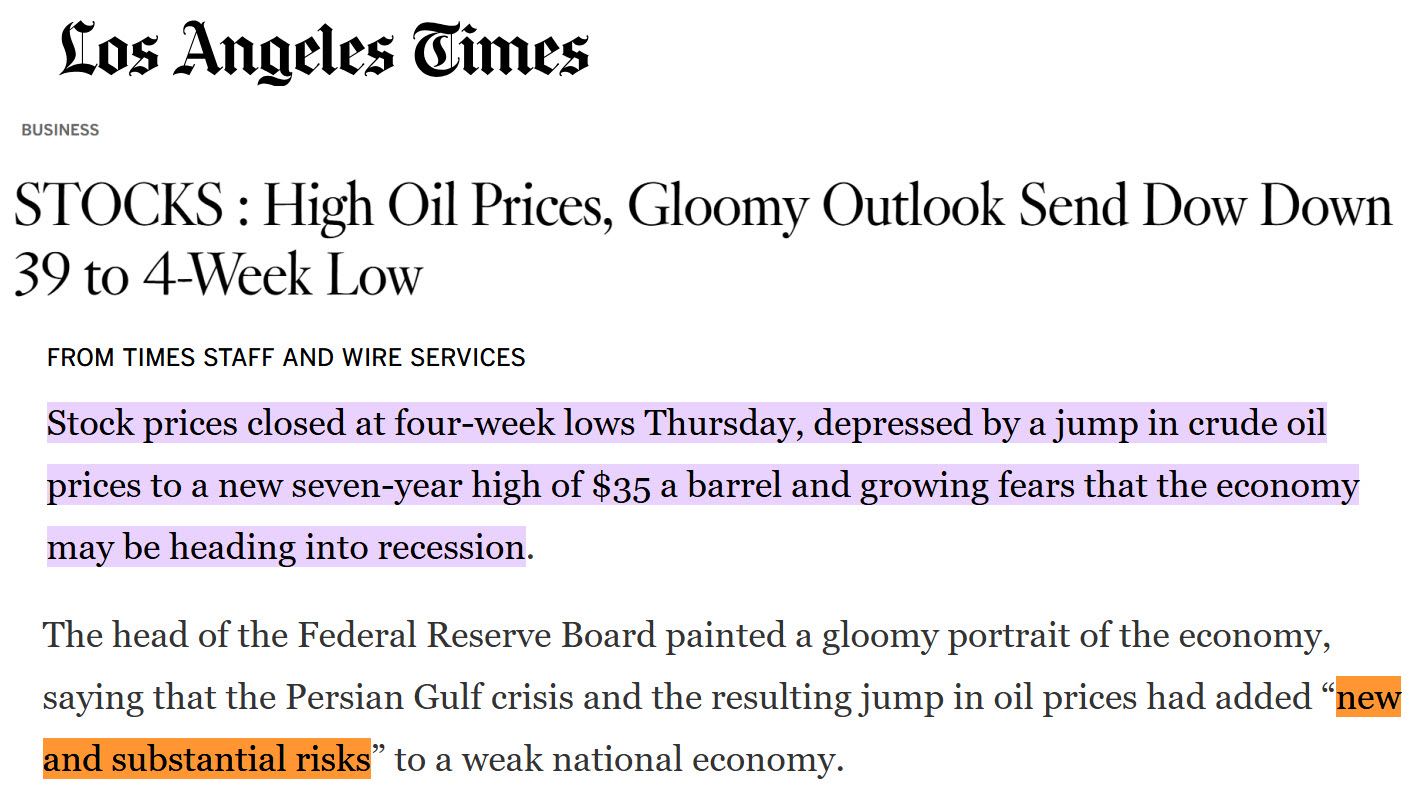

Наступний яскравий приклад – криза 1990 року, або, як її називають – нафтовий шок Перської затоки. Це відбулося, коли Ірак під керівництвом Саддама Хусейна вторгся в Кувейт. Ця подія одразу ж сколихнула нафтовий ринок: потенційний ризик втрати видобутку в регіоні змусив ціни різко зрости. Лише за кілька місяців середня ціна на нафту підскочила з $17 за барель у липні 1990 року до більше $40 у жовтні 1990, тобто, на 150%.

Хоча за масштабами та тривалістю цей стрибок поступався нафтовим кризам 1970-х, він все ж таки суттєво вплинув на економіку і посприяв рецесії 1990–1991 років у США.

Фондовий ринок відреагував традиційно: ще до офіційного початку рецесії інвестори закладали у ціни акцій ризики війни та зростання витрат. З липня по жовтень 1990 року індекс S&P 500 впав приблизно на 20%,

Тобто, акції досягли чергового мінімуму на тлі стрибка нафти – найвищого рівня за 7 років – і зростаючих побоювань рецесії. Голова ФРС Алан Грінспен тоді зауважив, що криза в Перській затоці та стрибок нафтових цін створили “нові та значні ризики” для і без того ослабленої економіки.

Лише після успішної операції «Буря в пустелі» та зниження цін на нафту наприкінці війни ситуація стабілізувалася. Нафта за дев’ять місяців повернулася до більш низьких рівнів, і ринок акцій почав відновлюватися разом із впевненістю інвесторів.

Переходимо до цікавішого випадку – до бульбашки дот-комів. Крах бульбашки дот-комів напряму не пов’язаний із цінами на нафту. Природа кризи, яка спричинила крах дот-комів зовсім інакша – це була чистої води фінансова бульбашка.

Але і тут не обійшлося без впливу нафти, хоча і непрямого. Із 1999 року і до піку бульбашки вартість нафти зросла у більше ніж 3 рази – із 11 доларів за барель до 36.

Тобто, навіть тоді високі ціни на пальне посилювали тиск на витрати споживачів та підтримувати певний інфляційний фон. Відповідно, відбулося підсилення падіння ринку внаслідок бульбашки дот-комів. Без зростання вартості нафти, падіння індексів не було б таким глибоким, і можливо, не було б навіть рецесії як такої.

А вже світова фінансова криза 2008 року мала прямий зв’язок із нафтою. Більшість інвесторів знають те, що вона почалася як іпотечна криза, і не зважають на енергетичний фактор.

Але, саме у ті часи надувалася сировинна бульбашка, і одним із найбільших її драйверів – було зростання саме вартості нафти. Ще з 2002 року відбувалося постійне зростання вартості, а прискорення зростання відбулося у 2007 році. Із 2002 року вартість нафти виросла в більше ніж у 7 раз, а із 2007, фактично за півтора року – майже втричі.

Причини такого росту – це стрімке зростання попиту на сировину з боку Китаю та інших країн, що розвивалися, обмежена пропозиція нафти і звичайно, спекулятивні настрої – великі фінансові організації придумали спеціалізовані фонди, де інвестори могли вкладати у нафту та інші сировинні активи.

Таке різке здорожчання пального боляче вдарило по споживачах: 2007 року вперше за довгий час споживання бензину в США почало скорочуватися, а в першій половині 2008-го це скорочення прискорилося.

Домогосподарства витрачали більше доходів на енергію, зменшуючи інші витрати, що посилювало спад попиту. Хоча головною причиною фінансової кризи 2008 року був обвал ринку іпотечних цінних паперів та банківські проблеми – це безперечно, але дорогі енергоносії добили і без того хитку економіку.

Високі ціни на нафту суттєво погіршили ключові макропоказники у 2007–2008 рр. – без нафтового шоку фундаментальні показники економіки на початку спаду були б значно кращими, і криза була б не такою гострою. Високі ціни на бензин літом 2008 року підірвали купівельну спроможність населення саме в той час, коли кредитна криза почала знищувати фінансову систему.

Тобто, на перших етапах кризи, у 2007–початку 2008, саме нафтовий фактор посилював інфляцію (до ~5% у США влітку 2008) і зв’язував руки центробанкам, які вагалися зі стимулюванням економіки через страх ймовірного стрибку інфляції, як це було у 1970х. Цей приклад 2008 року знову підтвердив міцний взаємозв’язок – високі нафтові ціни здатні суттєво погіршити перебіг фінансово-економічної кризи.

Наступний виток зростання цін на нафту, із зростання її вартості вище 100 доларів за барель було у 2010х роках. У 2011 році під час Арабської весни та війни у Лівії нафта знову перевищила $100 за барель, підживлюючи побоювання інфляції. Це спричинило короткочасну корекцію фондових ринків приблизно на 10–15%, але глобальної рецесії вдалося уникнути – багато в чому завдяки тому, що монетарна політика залишалася дуже м’якою – ставка ФРС була біля нуля, а економіка була у стадії відновлення після попередньої кризи. Тобто, максимально позитивний макроекономічний фон.

Таким чином, зростання цін на нафту також автоматично не означає рецесію – це ми детальніше розглянемо у висновках.

Ковід дамп 2020 року відбувся без нафтового шоку – навпаки, нафта за рік до кризи послідовно знижувалася у ціні. І це зіграло дуже позитивну роль.

Фондовий ринок тоді обвалився через карантини і паніку, тобто першопричиною була точно не нафта. Але за рахунок того, що нафта знижувалася у вартості, і більше того, під час падіння ринку вона ще більше просіла – це допомогло ефективно подолати кризу.

Якщо б ціна на нафту була високою, наприклад, вище 100 доларів за барель, то стимули уряду не були б такими ефективними. Більше того, не було б можливості знизити ставку до нуля із-за високого інфляційного тиску, і рецесія була б затяжною і більш глибокою.

І ще дуже показовим є 2022 рік. Він став черговим нагадуванням про силу нафтових факторів. Повномасштабна війна, розв’язана московитами проти нас, викликала побоювання щодо глобального дефіциту енергоносіїв. Навесні 2022 ціна Brent злетіла вище $120 за барель. Це підштовхнуло і без того високу інфляцію ще вище, до рівнів, які штати не бачили десятиліттями (у США інфляція перевищила 9% влітку 2022, в єврозоні – перевищила 10%).

Центральні банки, які спершу вважали інфляційний сплеск тимчасовим, змінили риторику і перейшли до найшвидшого підвищення ставок за останні десятиліття. Комбінація енергетичного шоку та жорсткішої монетарної політики спровокувала різку переоцінку активів: у 2022 році S&P 500 впав більше ніж на 20% від історичного максимуму. При чому, тоді не було рецесії, і навіть жодних ознак рецесії теж не було – це був повноцінний бичачий ринок.

Хоча, у 2022 році багато економік уже були на межі технічної рецесії: Європа особливо страждала від енергетичної кризи, Китай – від цін на імпортні ресурси і локдаунів, США – від агресивного підвищення ставок ФРС. Тобто, 2022 став ще одним прикладом, коли нафтовий шок передував різкому падінню ринку, підтвердивши історичні закономірності.

Переходим до висновків і до того, що ми маємо зараз. Отож, по існуючим підрахункам, 10 з 11 післявоєнних рецесій у США починалися після значного підвищення цін на нафту. Високі ціни на нафту діють як своєрідний “податок” на глобальну економіку: вони розганяють інфляцію та підривають зростання, створюючи прямі умови для рецесії. Через це стрибки цін на нафту часто слугують передвісниками кризових явищ на біржі.

Але є важливі нюанси – саме по собі зростання ціни на нафту не є прямим індикатором рецесії. Це гарно продемонстрував 2011 рік – якщо по макро статистиці є позитивне зростання, м’яка кредитно-грошова політика, низька інфляція і безробіття, чи інші позитивні моменти – то дорога нафта може бути просто фактором, який знижує потенціал зростання.

Також, не кожна рецесія із-за зростання цін на нафту – наприклад, бульбашка дот-комів 2000 року чи світова фінансова криза 2008. Але навіть якщо першопричина не сама нафта, то усе одно, висока ціна на нафту робить рецесію більш важкою і глибшою. Це пов’язано із тим, що висока вартість нафти призводить до зростання інфляції, і монетарні та фіскальні стимули стають дуже ризикованими, так як можна зайти у стагфляцію – що є самим гіршим сценарієм. Тому, при високих цінах на нафту, стимулювання економіки проводиться доволі обмежене, що робить довшим і важчим вихід із рецесії.

Тобто, ціну на нафту не можна сприймати як 100% індикатор. Так, у середньому, ріст цін на нафту створює проблеми для економіки – але це ніяк не гарантія, що буде рецесія. Але як мінімум зростання ціни нафти має бути дзвіночком, що потрібно дивитися на ситуацію більш детально.

Що у нас по нафті зараз? Нафта зараз знаходиться на своїх посередніх значеннях – біля 65 доларів за барель, при чому – тренд загальний йде на зниження. А це позитивно для економіки – це сприяє зниженню інфляції, чи як мінімум її стримуванню.

А також, коли з’явиться рецесія, то вона може бути не глибокою, так як можна буде ефективно стимулювати ринки, без страху потрапити у стагфляцію.

Чи буде цього разу рецесія через ріст ціни на нафту? Ні, скоріше за все нафта не буде вирішальною, хіба тільки по глибині падіння і швидкості відновлення. Поточна ринкова ситуація – це типова бульбашка, як це було у 2000 на краху дот-комів чи у 1929 перед великою депресією.

Але не забуваємо, що геополітичні відносини у світі дуже напружені – тому, нажаль, не можна виключати і стрибкоподібне зростання вартості нафти в будь-який момент, як це було у 1970х. Тобто, за нафтою варто слідкувати.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Отримати доступ до ексклюзивного контенту, розширеної аналітики, усіх спекулятивних угод в реальному часі (із поясненнями логіки), регулярне оновлення по спекулятивному портфелю, спілкування і багато іншого корисного, і одночасно підтримати розвиток проекту Capitalizator UA – на Patreon>>>

Отримати доступ до ексклюзивного контенту, розширеної аналітики, усіх спекулятивних угод в реальному часі (із поясненнями логіки), регулярне оновлення по спекулятивному портфелю, спілкування і багато іншого корисного, і одночасно підтримати розвиток проекту Capitalizator UA – на Patreon>>>

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою>>>

Freedom24 із можливістю поповнити рахунок криптою>>>

ТОП криптобіржі, якими я користуюсь:

Біржа Binance із 20% знижкою на комісію>>>

Біржа OKX із 20% знижкою на комісію>>>

Біржа Bitget із 20% знижкою на комісію>>>

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.