Якщо звести інвестиційний підхід до крайнощів, то його можна поділити на два типи. Перший побудований на стратегії накопичення загального капіталу. Це, такий собі, по великому рахунку, нав’язаний фінансовим сектором підхід, який базується на зростанні розміру “паперового” портфеля. Чому цей підхід нав’язаний фінансистами – я напишу про це далі.

Інший підхід – це створення грошового потоку. Сюди можна віднести дивіденди, купонні виплати, відсотки і т.п. Це загалом є класичний метод інвестування. Наприклад, ті ж акціонерні компанії історично були створені для того, щоби вони ділися прибутком із власниками, а біржі і спекуляції – це був вторинний фактор.

Звичайно, в сучасному світі при інвестуванні пов’язуються обидва підходи – навіть інвестуючи заради зростання капіталізації, інвестор від певних активів отримує дивіденди. І навпаки, створюючи грошовий потік інвестор додатково отримує ще й зростання капіталізації. Але, незважаючи на це, кожен інвестор ставить собі пріоритет.

Особисто мій пріоритет – це створення грошового потоку. І у цьому дописі я поясню і аргументую своє бачення, чому саме постійний потік готівки є оптимальнішим за паперовий приріст вартості.

Вітаю, мене звати Олександр Янчак. Я приватний інвестор і автор каналу Капіталізатор UA.

Почну із того, що я не ставлю ціль нікого переконувати – я наведу свої фактори, а ви уже самі вирішите, чи актуально це вам чи ні. А тепер до справи. Перше, це – ілюзія багатства. Тобто, фундаментальна відмінність між паперовим багатством і грошовим потоком полягає в природі їхньої реалізації. Капіталізація – це фактично різниця між витратами на придбання активу і якоїсь певної оцінки такого активу. І якраз ця різниця і є паперовим прибутком, основна проблема якого – це створення ілюзії безпеки і багатства.

Грошовий потік, навпаки, відображає певну «операційну спроможність» – постійний рух коштів, що надходять на регулярній основі. Саме цей потік забезпечує умовну фінансову автономію, оскільки дозволяє фінансувати життя власним капіталом, а не новими боргами.

Інвестування, орієнтоване на капіталізацію, ґрунтується на “обіцянці на завтра“. Інвестор сподівається, що в майбутньому знайдеться покупець, готовий заплатити за актив вищу ціну, ніж була сплачена при купівлі. Грошовий потік – це “гроші сьогодні”, тобто, це про реальність. І це надає гнучкості – ми можемо вивести ці кошти, реінвестувати у будь-що і багато інших можливостей (я це питання далі розкрию окремо).

Крім того, на ринку бувають різні ситуації, аж до обнулення самого тіла вкладення – так буває. І в таких випадках, дохідні активи, які забезпечують грошовий потік, забезпечують хоча б часткове повернення вкладеного капіталу через регулярні виплати, що суттєво знижує фактичну суму коштів, які перебувають у зоні ризику.

І відповідно, другий фактор – це шлях до безкоштовних інвестицій. Математична логіка грошового потоку прямо пов’язана з концепцією повернення початкового капіталу та зниження ризикової вартості позиції. У традиційному інвестуванні ROI часто сприймається як теоретичний відсоток зростання ціни. Але у стратегії грошового потоку ROI має пряме фізичне втілення – кожен долар, отриманий у вигляді виплат, зменшує суму коштів інвестора, що залишаються “під ризиком”.

Тобто, щоразу коли, наприклад, приходить дивіденд на акцію, сума нашого вкладення в акцію, зменшується на цю суму дивіденду, оскільки ви повернули уже собі ці кошти. Що робити із цими коштами – це уже суто ваша справа, але суть у тому, що ваша витрата коштів на інвестицію стала меншою. І таким чином, можна повернути собі усю проінвестовану суму, тобто, ваші акції чи інший актив фактично стає безкоштовним. А коли усі кошти повернуто, тоді ризик стає рівним нулю.

Це називається «ефект грошей закладу» – це психологічний феномен, згідно з яким люди схильні ризикувати більше прибутком, ніж власними заощадженнями. Коли інвестор уже повернув свої кошти, він має кращу можливість утримувати позиції під час будь-яких ринкових штормів, оскільки емоційний зв’язок із капіталом який працює, стає менш напруженим. Це дозволяє уникати продажів на дні ринку, що є однією із причин капітальних втрат для більшості приватних інвесторів.

Звичайно, при оцінці грошового потоку потрібно враховувати податок та інфляційний вплив, це збільшує термін окупності, але самої суті це не змінює.

Третє – це антикрихкість інвестора. Одним із найважливіших аспектів грошового потоку є забезпечення психологічної стійкості, особливо під час рецесій. Нассім Талеб у своїй концепції антикрихкості визначає саме такі системи, які стають сильнішими під впливом стресу. Для інвестора антикрихкість забезпечується через наявність вхідної ліквідності.

Зокрема, під час економічного спаду ціни на активи знижуються, створюючи ілюзію краху. Проте інвестор, орієнтований на грошовий потік, бачить не лише падіння цін, а й можливість реінвестувати отриманий кеш за значно кращими цінами і ставками дохідності. Це перетворює ринкову волатильність з ризику на можливість. Це є сторона зростання.

Але є ще й сторона захисту – рецесія для більшості людей, це період зменшення активного доходу чи навіть його зупинки. І якраз наявність такого грошового потоку надає можливість пережити такі періоди без закриття позицій у збиток. Інвестори налаштовані на капіталізацію не мають такої опції.

Навіть якщо говорити не про рецесію, а загалом, то ідея так званої “фінансової свободи” часто неправильно інтерпретується, як наявність великої статичної суми грошей. Насправді, свобода – це динамічний процес, де притік капіталу від активів стабільно покриває щоденні потреби. Це дозволяє планувати життя на роки вперед, не залежачи від того, чи дасть ринок “хорошу ціну” для продажу частини портфеля в певний конкретний період.

Четвертий надважливий плюс – це гнучкість стратегії, чи навіть певний суверенітет дій інвестора. Орієнтація на грошовий потік надає інвестору рівень контролю, недоступний при використанні стратегій націлених на зростання капіталізації. Так, корпорації які не платять дивіденди, часто використовують такий інструмент реінвестування, як зворотній викуп власних акцій, але це далеко не те ж саме.

Коли компанія проводить зворотній викуп акцій, вона фактично реінвестує капітал акціонерів у власні акції за ринковою ціною, яку інвестор не контролює. Часто байбеки проводяться на піку ринку, коли менеджмент має надлишок готівки, що є максимально неефективним використанням капіталу. І навпаки, дивіденди передають готівку безпосередньо в руки інвестора, який сам вирішує чи варто йому реінвестувати саме у акції даної компанії, яка виплатила дивіденди, чи все ж таки це не найкращий час.

Чи можливо ефективніше направити кошти у інші акції чи узагалі у інші класи активів. А може зараз є потреба просто вивести готівку. Або ж відправити ці кошти на покриття кредитних зобов’язань чи маржинальних плечей.

Так, все вірно, грошовий потік дозволяє безпечно використовувати невеликі кредитні плечі. Наприклад, дивідендна дохідність портфеля може повністю перекривати відсотки за маржинальним кредитом. Це створює умовну «самофінансовану» структуру, де інвестор збільшує свою позицію в активах, а вартість обслуговування боргу автоматично закривається вхідним потоком, не вимагаючи додаткових вливань із зарплати чи продажу акцій.

Ті хто ставить на зростання капіталізації не може собі такого дозволити, оскільки виплати за маржою будуть плавно з’їдати прибуток – це той самий складний відсоток, але який працює проти інвестора. А коли у інвестора є грошовий потік, то у ефективний час, він може використати його щоби збільшити розмір позиції, а цей грошовий потік сам закриє маржинальну позику.

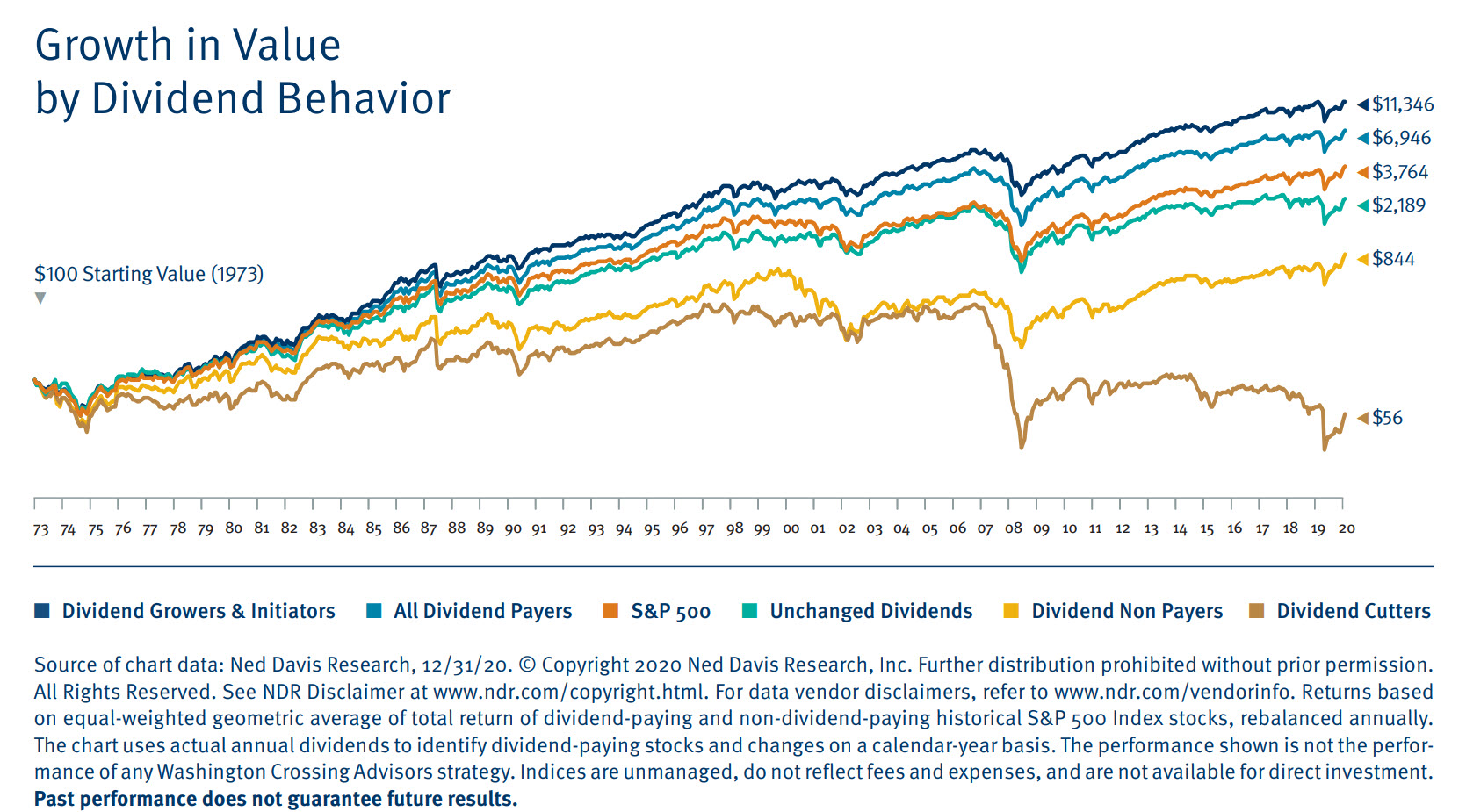

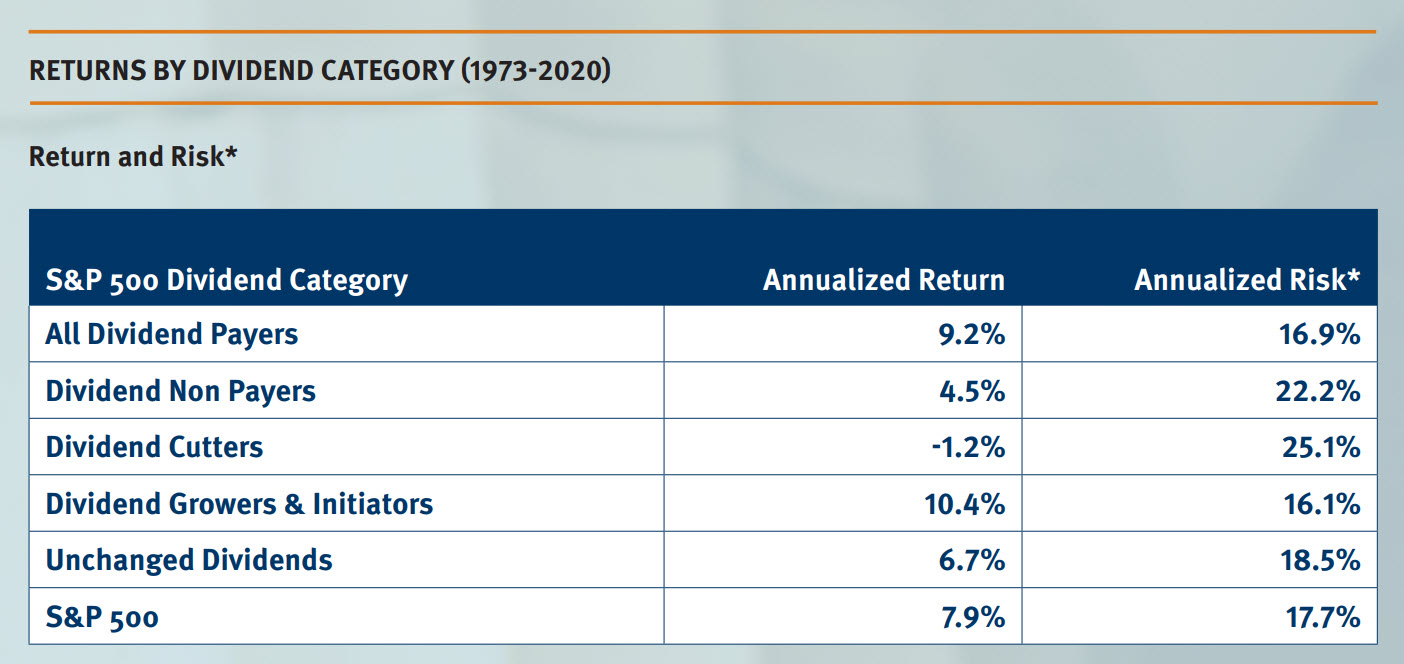

А ще, дивідендні компанії, як не дивно, у середньому мають перевагу над тими компаніями, що не платять дивіденди. Існує поширений міф, що виплата дивідендів гальмує розвиток бізнесу. Проте фундаментальні дослідження за майже 50 років доводять протилежне: компанії, що виплачують і підвищують дивіденди, демонструють кращі результати, ніж ті, що їх не платять або скорочують.

Компанії, які платять дивіденди загалом випереджують біржовий індекс S&P 500, при чому, із меншою волатильністю. А якщо просто порівнювати із компаніями, які не платять дивіденди, то такі компанії відстають майже у два рази по зростанню. Найгірше показують себе компанії які зменшують дивіденди – тут зрозуміло, що зрізають дивіденди, як правило, коли у компанії не усе гаразд.

А найкраще показують себе компанії які почали виплачувати дивіденди і компанії, які постійно їх збільшують. Останні часто відносяться до групи дивідендних аристократів. Це доволі якісні компанії, які генерують постійний грошовий потік, мають хороші корпоративні показники і т.п.

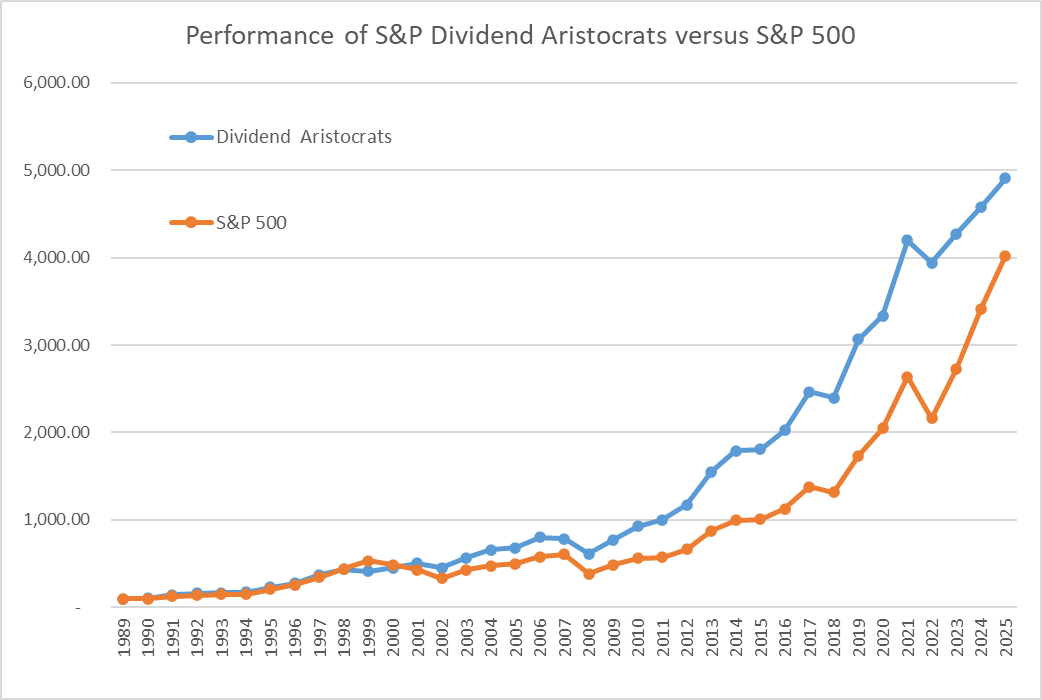

Дивідендні аристократи на дистанції впевнено і постійно обганяють індекс S&P 500, і єдиним середньотерміновим періодом, коли біржовий індекс випереджує аристократів – є період бульбашок. Як це було у 2000 році та як це відбувається зараз, але після здування бульбашки усе повертається на свої місця – індекс глибоко знижується і знову починає відставати від дивідендних аристократів.

Чи дивідендні аристократи хороше рішення для утримання активів під час рецесії? Точно краще ніж біржові індекси, але теж не самий ефективний варіант. Серед аристократів, і не тільки, можна відібрати акції із захисних секторів, або із бізнесом, який не страждає від рецесії, а інколи навіть отримує перевагу.

Такий портфель зараз у процесі формування у мене, і якщо цікаво, то усі принципи формування такого портфелю, огляд компаній та структура цього портфеля знаходяться на патреоні. А ще там є багато іншого корисного, і головне практичного. Тому, якщо цікаво – приєднуйтесь.

Те, що дивідендні компанії краще ростуть не є випадковістю чи статистичним підгоном – це має пряме пояснення. Сюди можна віднести жорстку дисципліну менеджменту – керівництво планує діяльність довготерміново і не спалюють готівку у сумнівних інвестиціях. Також, постійні виплати дивідендів, а особливо зростаючі виплати – це сигнал життєздатності компанії і бізнес моделі, також, це такий собі фільтр між реальністю і бухгалтерською звітністю, і багато інших факторів.

Також, існує популярний міф, що отримувати дивіденди це теж саме, що продати акції компанії, яка має готівку на балансі. Навіть якщо відкинути те, що ринкова ціна може не відповідати вартості дивідендної виплати – особливо в моменти криз, є ще й інші практичні фактори.

Перше – це продаючи акцію, інвестор не отримує повну оцінену вартість наявної в компанії готівки. Гроші на балансі компанії, в більшості випадків, враховані із дисконтом у ціні акції.

Друге – дивіденди розподіляються із надлишку грошових коштів, які, на думку керівництва, не можуть бути обґрунтовано розподілені назад у бізнес з хорошою нормою прибутку. Тобто, твердження, що «найкраще для компанії просто реінвестувати готівку», ігнорує той факт, що більшість зрілих підприємств не можуть якісно реінвестувати всі готівкові кошти ефективно. В даному випадку виплата дивідендів – це захист від, так званого, «обезцінювання через розширення», і відповідно, зниження рентабельності.

Але, такий підхід грошового потоку звичайно має свої мінуси, та спершу розглянемо, чому фінансовий сектор постійно хоче довести, що грошовий потік, і зокрема дивідендні компанії – це погано.

По-перше – це генерування комісії. Брокерам і іншим посередникам між ринком і інвестором не вигідно, щоби інвестор тримав один актив довго. Їм потрібні транзакції, які генерують прибутки. А компанії які не платять дивіденди значно волатильніші, тобто, частіше вимагають активних дій.

Другий бенефіціар комісій – це фонди, які управляють активами, ETF фонди та інші організації, які отримують відсотки від капіталу, що знаходиться в управлінні. Тут теж усе просто – коли компанія виплачує вам дивіденд, ці гроші виходять із-під управління фонду. А це буквально зменшує їхню базу для нарахування комісії. Їм вигідніше, щоб гроші залишалися всередині системи («реінвестувалися»), навіть якщо це не вигідно вам.

Третє – це залучення інвесторів на ринок для генерування цих же комісій. Продати «наступну Теслу» або «революційний стартап» набагато легше, ніж якусь нудну компанію, що стабільно платить 3-4% річних. Маркетинг фінансового сектору побудований на емоціях, хайпі та FOMO. Хайп створює об’єм торгів, нудьга створює багатство інвестора. Фінансовий сектор обирає об’єм – бо це їх прибуток.

Четверте – особистий інтерес для менеджменту компаній. Бонуси директорів та їхні опціони практично завжди прив’язані до ціни акції, а не до інтересів акціонера. Їм вигідніше витратити кеш на Buyback (зворотний викуп акцій), який штучно штовхає ціну вгору «тут і зараз», ніж платити стабільні дивіденди.

І цей конфлікт інтересів менеджменту і інвестора підтримується фінансовим сектором, оскільки вони «в одному човні» – їм потрібен ріст котирувань, бо це збільшує величну комісій для управляючих компаній.

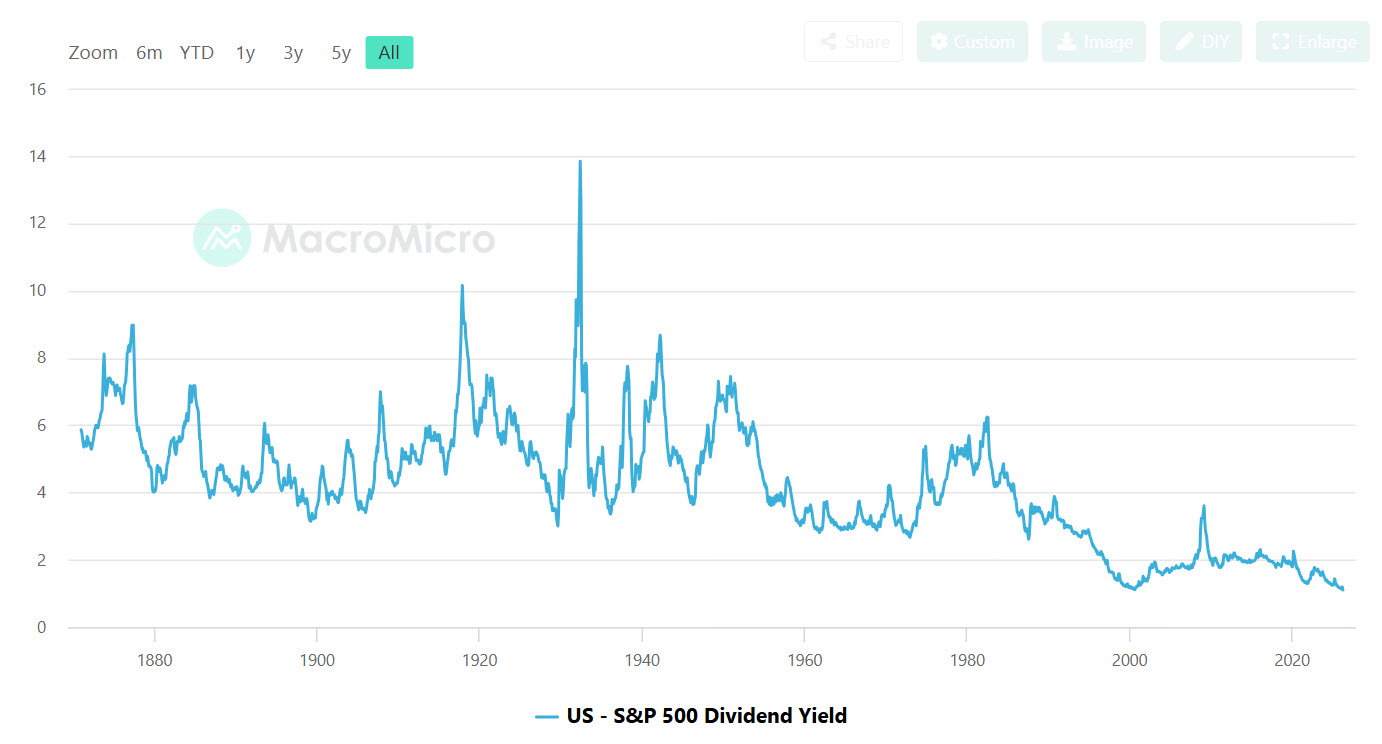

Цей перелік можна продовжувати ще довго. І що важливо, фінансовий сектор має успіхи у цьому питанні – рівень дивідендів постійно знижується. Для справедливості уточню, що поточний показник біля 1%, як і у 2000 році – це просто ознака бульбашки на ринку, а не нормального стану. Але загалом тренд йде на зниження – середнє значення зараз 2%, про тому, що у 1980х цей показник був біля 4%, а у 1940х – біля 6%. Тобто, інвестора все більше хочуть обібрати, а ринок перетворюється в гральний зал.

Ну а тепер переходимо до мінусів і обмежень підходу із грошовим потоком. Як ви прекрасно розумієте, жодна стратегія не є ідеальною, і даний підхід також має свої зворотні сторони.

По-перше – це податки. На відміну від стратегій росту, де податок сплачується лише в момент продажу активу (через роки або десятиліття), грошовий потік змушує вас платити податки «тут і зараз». До того ж, для роздрібного інвестора з України фактично не працює законодавство із захисту від подвійного оподаткування, тому ще й ставка податку виходить вища.

По-друге – це дивідендні пастки. Це є найнебезпечніший ризик для інвесторів в грошовий потік. Інколи, компанія або інший актив пропонує аномально високу доходність (наприклад, 15–20% у валюті). І найчастіше це не ознака щедрості, а такий собі «передсмертний крик» бізнесу. Тобто, просто бездумно ганятися за грошовим потоком точно не приведе ні до чого доброго.

По-третє – це секторна концентрація. Напевно більшість дивідендних компаній зосереджені в умовно “старих” галузях (енергетика, комунальні послуги, споживчі товари), тобто, портфель стає не надто диверсифікованим по секторам та індустріям.

Є ще й інші нюанси, але більшість із них незначні порівняно із перевагами, принаймні для мене. Але загалом, у кожного інвестора є власне бачення.

Особисто для мене пріоритетність саме на грошовому потоці є не лише методом отримання регулярного доходу, а ще і комплексною системою управління ризиками. Тобто, забезпечення ліквідністю сьогодні, суттєво знижує залежність від непередбачуваних ринкових настроїв завтра.

І незважаючи на податкові аспекти та ризики дивідендних пасток, дослідження підтверджують, що фокус на якості та регулярності грошового потоку є одним із найбільш стійких шляхів до довготермінового добробуту.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Доступ до прикладного інвестиційного контенту:

Доступ до прикладного інвестиційного контенту:

- Прикладна і розширена аналітика

- Угоди в реальному часі (із поясненням логіки та обговоренням)

- Склад моїх портфелів та перспектив для угод

- Пряме спілкування

- Цикл матеріалів із власного досвіду “Свідомий інвестор” (в розробці)

- Регулярні практичні матеріали

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою>>>

Freedom24 із можливістю поповнити рахунок криптою>>>

Реєструючись за цим посиланням, ви отримаєте у подарунок акцію однієї із публічних компаній (детальніше тут).

Інвестування завжди пов’язане з ризиком втрати капіталу

Найкраща криптобіржа, якою я користуюсь:

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

💰 Безкоштовний веб застосунок “Розумні Гроші”>>>

💸 Арбітражний сканер>>>

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.