Поточне падіння часто порівнюють із 2000 роком чи навіть 1929 – і дійсно є багато спільного, ейфорія роздрібного інвестора, бульбашка на ринку і деякі інші ознаки, але як на мене, по тому, що відбувається зараз і певними характеристиками ринку, поточна ситуація має набагато більше спільного із 1987 роком, так званим «чорним понеділком».

Тому, у цьому дописі я розповім, що спільного у поточному падінні ринку і тим, що відбувалось у 1987, які є певні розбіжності. І ці розбіжності, нажаль, не на користь швидкого відновлення.

Розглянемо наслідки того зниження ринку, як вийшло зупинити таке стрімке падіння, та спробуємо визначити, чи вийде зараз так розвернути ринок вверх після падіння, як це було у 1987 році.

Починаємо зі спільного, що робить ситуацію 1987 року схожою на поточний час.

Перше, це довгий бичачий ринок. Після виходу із рецесії 1975 року, ринок майже безперервно ріс 12 років, при чому ринки за той період виросли більше ніж на 450%.

Що ми маємо зараз. Остання рецесія, яка була дійсно як рецесія – це світова фінансова криза 2008 року. Пандемійне падіння не враховую, оскільки та рецесія не була повноцінно реалізована, а була просто перенесена у майбутнє (із-з того, що тоді економіку і ринки перестимулювали).

Із 2008 року біржовий індекс S&P 500 виріс більше ніж на 800%, і є доволі довгим бичачим ринком, тривалістю у 17 років.

Сам по собі тренд не є проблемою, ринки ростуть – значить усе добре. Але довгі тренди породжують переоцінку ринку. Тобто, реальні прибутки компаній не встигають за трендом, появляється ейфорія на ринку, коли кожен інвестор хоче отримати собі прибуток із росту вартості акцій.

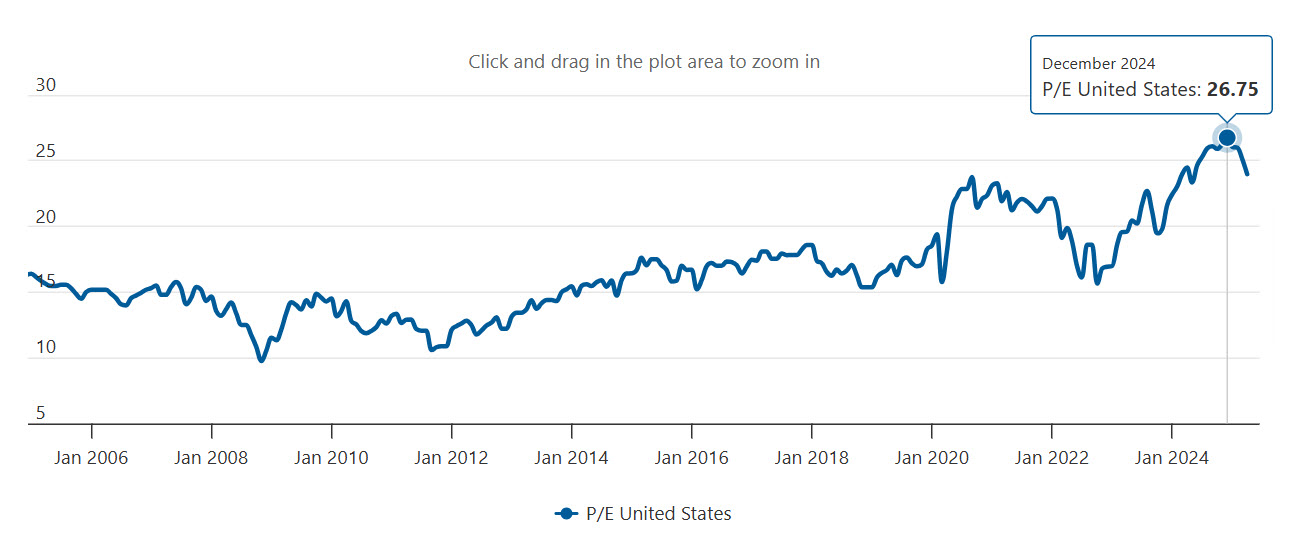

Це підтверджує графік по показнику P/E – це відношення ціни до прибутку на акцію. Тобто, фактично, скільки інвестор готовий платити за 1 долар прибутку компанії.

На піку 1987 цей показник досягав значення у 21,42 – що є доволі високим показником. При чому, довший час, на зростаючому тренді оцінка компаній була нижче 10 – тобто, тренд зростання вартості був здоровим, він відповідав росту прибутків. Поки не з’явилася ейфорія на ринку, і акції почали продавалися зі значною премією.

Схожу картину ми маємо і зараз. У 2008 році P/E у індексу S&P 500 досягав значень нижче 10, і доволі довго торгувався із оцінкою нижче 15 – що загалом, теж не є занадто високим значенням. Але із продовженням тренду, зростала ейфорія, а за нею і оцінка ринку, яка на піку становила 26.75, що є екстремально високим значенням.

Наступний схожий фактор – це розвиток біржових технологій. Маю на увазі, не технологічний сектор і його розвиток, а саме розвиток фінансових технологій.

Даний допис вийшло за підтримки платформи для інвестування у нерухомість – Binaryx. Ціль платформи Binaryx – зробити інвестування у нерухомість доступним для всіх бажаючих.

Можна отримувати дивіденди на орендній нерухомості щохвилини та стати співвласником нерухомості маючи наприклад 500 або 1000 доларів.

Компанія пропонує два варіанти заробітку – це на готовій орендній нерухомості на Балі та в Туреччині із похвилинною виплатою дивідендів та річною дохідністю до 12% річних.

І другий варіант, це інвестиції у нові забудови із довгостроковою дохідністю до 30% річних та заробітку на оренді. Усі деталі є за посиланням у описі під відео.

А також, для читачів сайту, компанія підготувала промокод “Сapital25“, із яким ви отримаєте бонус у 20 доларів при першій інвестиції.

Отримай $20 бонус при реєстрації та 1.5% кешбек на другу інвестицію у дольову нерухомість від 1000$ з промокодом “Сapital25”

Що важливо, компанія працює згідно правової бази США, через DAO LLC, тобто кожен інвестор є реальним співвласником нерухомості.

Дізнайтеся більше про платформу>>>

Приєднуйтесь до закритої телеграм групи зі співвласниками дольової нерухомості>>>

Отож, повернемось до біржових технологій. У 1987 році такою проривною технологією став алгоритмічний трейдинг. У ті часи почалося поширення комп’ютерних технологій у біржовій торгівлі, яке в свою чергу, привело до появи алготрейдингу.

Однією із самих поширених стратегій, було страхування портфелю (Portfolio Insurance). Це була простенька стратегія, яка при падінні ринку, відкривала короткі позиції по ф’ючерсам на біржові індекси, щоби захеджувати від зниження вартості портфелю.

Таке портфельне страхування було дуже поширеною практикою серед інституційних інвесторів, тобто, найбільших учасників ринку. І ця стратегія відпрацювала у чорний понеділок – чим нижче опускався ринок, тим більше ф’ючерсних контрактів продавалося. А це, нагадаю, були великі гравці, які продавлювали своїми величезними продажами ринок ще нижче. Відповідно це породжувало ліквідації, як на ф’ючерсному ринку, так і на ринку акцій. Таким чином, ринок попав у спіраль, яка сама себе розкручувала.

Що ми маємо на даний момент. Алгоритмічна торгівля уже далеко не на такому рівні, як це було у 1987, і такі банальні стратегії уже ніхто не використовує. Але зараз на ринку панує не менш потенційно руйнівна біржова технологія, а саме – пасивне інвестування для роздрібних інвесторів.

Звичайно, сама стратегія пасивного інвестування існує десятиліттями, так само, як інвестування через ETF фонди – тут немає нічого нового. Проблема у іншому, проблема у обсягах такого інвестування.

Ще у 2023 році активи під управлінням пасивних інвестиційних фондів та ETF перегнали активи під управлінням активних інвесторів. Тобто, професіонали ринку уже управляють капіталом меншим, ніж роздрібні інвестори.

А проблема тут криється у тому, що в такому випадку, ринок рухається не від фундаментальної оцінки компаній і ринку, а від настроїв – тобто, поки ейфорія, ринок росте до нереальних оцінок, а коли починається паніка – усе камнем летить вниз.

Загалом, про ризики пасивного інвестування у мене є окремий допис, щоби я у деталі зараз не поглиблювався, дуже рекомендую до ознайомлення.

Єдине про що я напишу, в контексті схожості із 1987 – це одне із слабких місць пасивного інвестування, а саме – «ефект вузької горловини». Він полягає у тому, що коли інвестори поступово заходять у такі фонди, чи виходять із них – то жодних проблем немає.

Але у періоди паніки на ринках, роздрібний інвестор масово починає продавати акції таких ETF фондів. А це призводить до того, що ліквідності на покриття таких продажів, просто може не вистачити, тому ціни на такі ETF, і як наслідок, ціни на акції компаній, якими володіють такі ETF просто провалюються у ціні. Тобто, ми знову попадаємо у спіраль, яка сама себе розкручує.

Інша схожість, яка є в обох випадках – це використання маржинальних коштів, тобто, коли клієнт позичає кошти у брокера і купує із плечем. У 1987 році, на той час був дуже високий рівень закредитованості.

На графіку він виглядає не дуже великим, оскільки капіталізація самого фондового ринку була суттєво нижчою ніж зараз – але той пік є максимальним за період досліджень.

Якщо взяти поточні дані – то на даний момент у нас знову історично максимальне використання запозичених коштів. Це є ознака нездорового тренду, як я вже говорив, коли ціни акцій ростуть швидше, ніж прибутки компаній.

Тобто, ейфорія на ринку породжує жадібність. Інвестор бере акцій на суму, яка перевищує його можливості, але із часом приходиться платити за це. При падінні ціни, появляються масові маржин коли, чи навіть просто інвестори продають активи у збиток, щоби не втратити усе, тобто, знову попадаємо процес падіння, який самостійно посилює себе.

А ще, активне падіння ринку 1987 року почалося після події Triple witching, яка відбулася за один торговий день до зливу ціни, а саме у п’ятницю 16 жовтня.

Triple Witching (потрійне чаклунство) – це біржовий термін, що описує день, коли одночасно закінчуються терміни дії (тобто експірації) трьох фінансових інструментів – ф’ючерсів на індекси, опціонів на індекси та опціонів на окремі акції.

У такі дні може екстремально зростати об’єм торгів, зростає волатильність чи навіть змінюються тренди. Це все пов’язано із виконанням великої кількості контрактів по деривативам.

У 2025 році такий Triple witching відбувся 21 березня 2025 року. Він не викликав падіння наступного дня, але фактично за тиждень як раз і почалося падіння.

Давайте розглянемо, які ж наслідки мало падіння ринку 1987 року.

Почнемо із першого – це відновлення ринку. Тобто, саме падіння на 35% не таке і страшне, оскільки воно було доволі швидким – від піку до дна пройшло всього лиш кілька місяців.

Проте відновлення було не таким швидким. Пройшло цілих два роки, щоби ринок повернувся до попереднього піку у номінальному вимірі. У номінальному – це у звичайних цінах, без врахування інфляції.

А якщо врахувати інфляцію, тобто, порахувати у реальних цінах, то для відновлення до попередніх максимумів пройшло 4,5 роки, що є доволі довгим періодом.

Друге – це серія банкротств. Так, уряд рятував ситуацію як міг, і в принципі, йому вдалось не допустити повторення великої депресії (про це ми трішки далі поговоримо). Але, багато фінансових організацій, які залишилися на плаву після краху, збанкротували у наступні роки.

Думаю, що більшість бачила фільм Вовк із Уолл Стріт. Джордан Белфорт, як раз почав роботу в одній із таких фірм, під назвою LF Rothschild, і був звільнений із-за краху у 1987 році – це реально було так. Хоча сама фірма протрималась до 1989 року, і уже тоді збанкротувала, але це банкротство було наслідком краху 1987 року. Якщо не бачили цей фільм – дуже рекомендую до перегляду, тим більше він є українською мовою!

Але були і позитивні результати – ринок «оздоровився». Ринок отримав знову нормальну оцінку, показник P/E повернувся до значень біля 12 – тобто, можна було купити акції без високої переплати.

Сильно знизився рівень маржинального кредитування, тобто, відбувся делевередж. А це показник того, що ризику сильного падіння ціни, із-за ліквідацій маржинальних інвесторів, немає.

А ще, після краху 1987 року інвестори масово перейшли у безпечні активи, такі як державні облігації США, що призвело до різкого зниження їх дохідності, і відповідно сильного зростання вартості.

Майже одразу їх дохідність впала на неповних 2%. А після цього, почався довгий тренд на падіння дохідності і зростання попиту на облігації, оскільки довіра до акцій, як до надійного інструменту інвестування, сильно впала.

Чи можна на падінні 2025 року чекати схожі результати? Скоріш за все так, але тільки після завершення поточного падіння, оскільки, із великою ймовірністю, зниження біржових індексів ще не завершилось, але про це далі.

А зараз, давайте розглянемо, як вдалось зупинити таке різке падіння 1987 року.

По-перше, це миттєва реакція ФРС. Алан Ґрінспен, тодішній голова ФРС одразу заявив, що вони готові забезпечити ліквідність, необхідну для підтримки економічної та фінансової системи.

Це в першу чергу заспокоїло інвесторів і зупинило падіння ринку. Але крім слів, для банків і брокерів був забезпечений доступ до короткострокового кредиту, що зберегло фінансову систему у робочому стані.

Були задіяні біржові механізми, такі як повна зупинка алгоритмічної торгівлі по певним інструментам. А також, були задіяні цінові коридори – якщо акція падала на певний визначений відсоток, то торги призупинялися на певний час. Цей механізм існує і зараз, і був заснований якраз тоді у 1987.

А також, були заходи психологічної стабілізації – представники уряду, лідери думок і інші довірені особи, виголошували публічні заяви, про нормальний стан економіки і ринку. Це також працювало.

І можна із високою ймовірністю сказати, що заходи були доволі успішні. Вийшло «розрядити» ринки без настання рецесії чи якихось системних криз.

Яка різниця між тим, що було тоді і зараз? Чи вийде ефективно спрацювати на падінні 2025 року? Виключати не можна, але зараз у нас значно гірші умови. У 1987 році економіка була повністю здоровою. А зараз, економіка США прямує у рецесію, або уже там. Про перспективи рецесії у мене є декілька дописів на сайті, щоби я не повторювався (посилання 1 і посилання 2).

Також, ми маємо значно переоцінений ринок, рекордні маржинальні позиції, зростаюче безробіття, відсутні заощадження у домогосподарств, зростання їх закредитованості і спадання рівня споживання. Майже по усім показникам усе в рази гірше, ніж було у 1987 році.

Чи це означає, що можемо отримати велику депресію по типу 1929 року? Виключати звичайно нічого не можна, але таке падіння я вважаю дуже малоймовірним. ФРС і уряд США, все ж таки, уже мають досвід роботи із кризами і рецесіями, тому, такого глибокого падіння вони не допустять.

Та навіть, якщо взяти паралелі із 2020 роком, тобто, першою каденцією Трампа, то під час глибокого падіння, із великою ймовірністю, знову будуть задіяні усі механізми стимулювання по максимуму.

Тим не менше, я вважаю, що поточне падіння ще не завершене. І це пов’язано як з тим, що ринок не охолонув до нормального рівня, так і, особливо, з наслідками тарифної політики.

Зараз ми отримали тільки емоційну чи психологічну реакцію на тарифи, але реальне погіршення економіки і проекція на ринки буде пізніше, із певним запізненням, оскільки, щоби повноцінно відчити негатив, для економіки потрібен час.

І таке реальне падіння, як правило, значно сильніше, чи хоча б рівносильне емоційному. Такі фази можна побачити практично на кожній рецесії.

Ось як це виглядало 2008 року (це світова фінансова криза).

Так це було у 2000 році на бульбашці дот-комів.

І навіть у 1929 році, під час великої депресії, була така ж картина.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та ютуб-канал.

Мій брокер фондового ринку:

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою>>>

Freedom24 із можливістю поповнити рахунок криптою>>>

ТОП криптобіржі, якими я користуюсь:

Біржа Binance із 20% знижкою на комісію>>>

Біржа OKX із 20% знижкою на комісію>>>

Біржа Bitget із 20% знижкою на комісію>>>

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Підтримати розвиток проекту Capitalizator UA фінансово>>>

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.