Довгострокові казначейські облігації США на даний момент, стають доволі цікавим і перспективним інструментом, на який, як мінімум варто звернути увагу.

Більше того, я знаю, що багато інвесторів тримають у портфелі фонди типу TLT, мають просадки по цим активам, і навіть подумують, щоби зафіксувати збиток. Тому, спочатку прочитайте цей допис, а потім уже зробіть власні висновки і приймайте рішення.

Зараз економічна політика США побудована так, що вона веде до зниження відсоткової ставки ФРС, і навіть суттєвого зниження інфляції. Більше того, ми маємо живий приклад, як схожа політика працює в реальному часі у іншій країні. Про це сьогодні у дописі.

І звичайно, я розумію, що митні тарифи Трампа можуть мати негативний вплив на зниження інфляції, тому це питання ми розглянемо також.

Почну із того, чому я говорю про ETF фонди американських облігацій типу TLT, VGLT, тобто довгострокові. Усе просто – чим довший термін погашення облігації, тим більш вона волатильна, тобто, такі інструменти можуть як глибоко падати, так і високо зростати. Тобто, це питання потенціалу прибутку. І інша сторона – це більші купонні виплати ніж у коротких облігацій (у нормальні часи), чи у нашому випадку – підвищені дивіденди.

Отож, дохідність довгострокових облігацій найбільше залежить від облікової ставки ФРС, тобто, якщо ставка буде знижуватися, то буде знижуватися і дохідність облігацій, а значить їх вартість буде рости.

Поточна ставка ФРС зараз знаходиться на рівні 4,25-4,50% і судячи по очікуванням, про ніяке серйозне зниження немає навіть мови. Але, на такі очікування не варто покладатися, оскільки вони побудовані по прогнозах згідно поточних економічних умов, а не того, як буде у майбутньому. І це гарно підтверджує графік, де були очікування і де була реальність по ставці. Загалом, очікування мають високу ймовірність спрацювання, тільки якщо вони короткострокові, тобто, незадовго до засідання по рішенню ставки.

Тому, на очікування ми дивитися не будемо, а спробуємо визначити, що очікувати від ставки ФРС. Загалом, ФРС фокусуються на двох параметрах для регулювання ставки – це інфляція і безробіття. Із безробіттям усе зрозуміло – стан ринку праці погіршується, про що говорять як поточні, так і випереджуючі індикатори (я про це детально написав у дописі про ринок праці).

Тобто, по ринку праці у нас є перспективи до зниження ставки, а от по інфляції не усе так явно і її потрібно розглянути детально. Та спершу, що у нас зараз по інфляції.

Якщо взяти по показнику CPI, тобто індекс споживчих цін, то інфляція становить 2.8%, та видно слабенький тренд на її зниження.

Якщо подивитися по показнику РСЕ, це індекс цін на споживчі товари та послуги, то по цьому показнику інфляція рівна 2,5%. При цьому, явного тренду на зниження у цього показника немає – він знаходиться у коридорі значень. Цей індикатор є більш гнучким за СРІ, і саме його використовує ФРС у оцінці інфляції.

Та є ще один вартий уваги показник – це truflation. Це не офіційні дані, а незалежна оцінка інфляції. Вони цікаві тим, що оцінюють інфляцію щоденно і використовують великі дані, тобто, вони оцінюють приблизно 15 мільйонів точок у самих різних категоріях, для розрахунку інфляції.

І по їх даним, на момент запису інфляція у США становила 1,76%. Загальний тренд на зниження також явно видно.

Таким чином, на даний момент по інфляції у штатах немає жодних проблем. Проте, якщо подивитися загалом на аналітичні огляди, то дуже сильно переважають очікування на зростання інфляції.

Але я маю протилежну думку, і аргументую її у даному дописі. Але спочатку хочу розглянути показовий приклад, а саме – Аргентину.

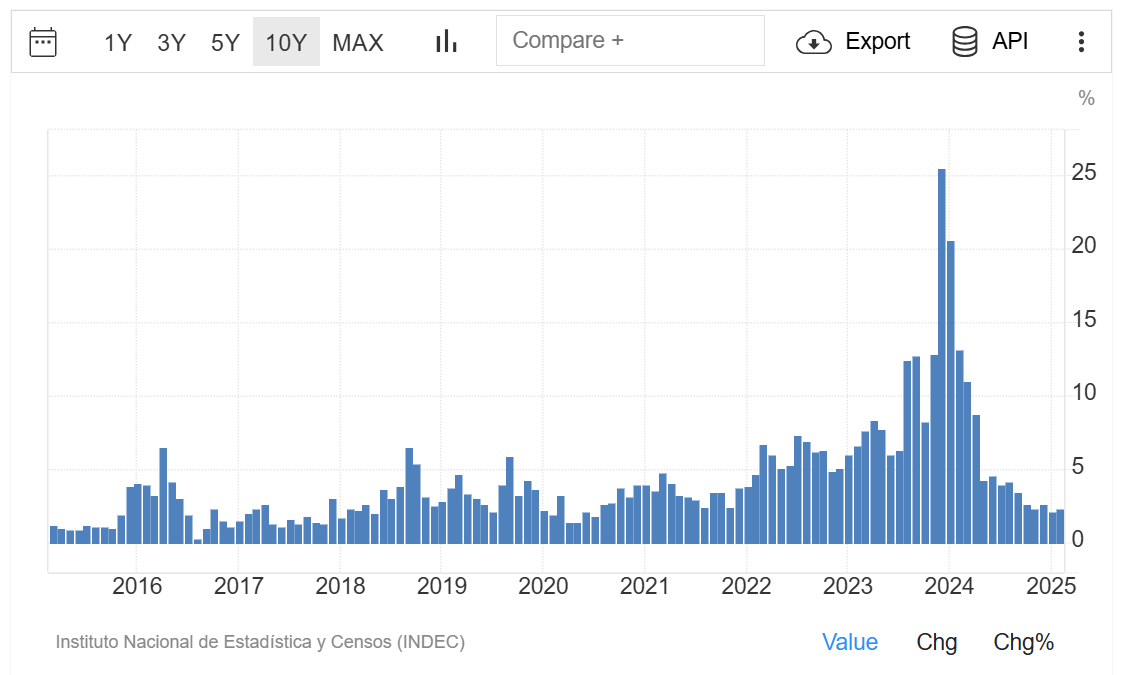

Після приходу до влади Хав’єра Мілея на посаду президента Аргентини у грудні 2023 року, він одразу почав проводити жорстку економічну політику, яка доволі швидко почала приносити результати.

Рівень інфляції почав знижуватися із захмарних 25,5% до поточних даних 2,4%. Це інфляція у місячному вимірі, тобто, місяць до місяця. І інфляція у 2,4% за місяць все ще доводі висока, але вона незрівнянна із піковою інфляцією. До того ж, тренд на зниження інфляції продовжується.

А це призвело до того, що Центральний Банк Аргентини почав знижувати ключову ставку, і на даний момент ця ставка рівна 29%. Звичайно, цифра ще дуже висока і не здорова, але якщо порівняти із піковим значенням у 126%, то не так вже і погано усе виглядає. При чому, знову ж таки, присутній явний тренд на зниження ставки.

А зниження ставки, центрального банку відповідно призвело до того, що суттєво знизилася ставка по їх держаним облігаціям, і відповідно – зросла вартість. Навіть, по не дуже свіжим даним, після приходу Мілея вартість облігацій зросла вдвічі, а на даний момент вони ще дорожчі.

Давайте переглянемо, які дії президента Аргентини привели до такого результату.

По-перше, це різке скорочення дефіциту бюджету. Уряд Мілея скоротив державні витрати майже на 5% ВВП упродовж кількох місяців. Це відбулося через скорочення держслужбовців та реструктуризації уряду загалом – із 18 міністерств він залишив 9, при цьому, не продовжив контракти для 5 000 держслужбовців. Окрім цього, він скоротив їм зарплати.

І це не усе, він скасував субсидії на енергоносії, зменшив розміри фінансової допомоги провінціям, перестав індексувати соціальні виплати та інше – це усе привело до того, що за кілька місяців, державні витрати знизились на 5% від ВВП, і Аргентина вперше із 2012 року отримала профіцит бюджету.

А також, активно почав знижуватися борг до ВВП – а це, крім зростання попиту на облігації Аргентини, і відповідно, їх вартості, є суттєве оздоровлення економіки.

Другий пункт – це різка девальвація. Одразу після вступу на посаду, Мілей девальвував песо на 50%. Звичайно, це викликало різкий скачок інфляції, але це був повністю контрольований валютний шок. Внаслідок цього, Аргентина прибрала курсові спекуляції, які шкодили економіці та зрівняли офіційний курс із «чорним» курсом песо (фактично, із реальним курсом). І після цього, інфляція почала швидко і систематично знижуватися.

По-третє, була застосована «монетарна жорсткість». Центральний банк припинив фінансування уряду, тобто, був повністю зупинений друк грошей. Деякі квазіфінансові інструменти, які збільшували емісію грошей залишилися, але більша частини їх була ліквідована.

А таке стримування грошової маси дало різкий позитивний вплив на спадання рівня інфляції.

Четверте – це лібералізація валютного ринку в комплексі із зовнішньою торгівлею. В Аргентині почалося поступове і плавне скасування валютного контролю, що давало доступ бізнесу до операцій з доларом.

А це привело до скорочення чорного валютного ринку, зростання довіри до песо, як до валюти і збільшило притік валюти на ринок. Що знову ж так, позитивно вплинуло на інфляцію.

П’яте – це масова дерегуляція. Мілей підписав указ 70/2023, який скасував понад 300 законів, із самих різноманітних сфер, від орендних обмежень до антимонопольних норм.

Цим самим, бізнес отримав сигнал, що епоха «ручного керування» економікою закінчилась. Це привело до більшої простоти і прозорості ведення бізнесу, оскільки бізнес отримав більше свободи. Це також зменшило вплив держави на бізнес та на ціноутворення, тобто, почалось відновлення ринкової економіки.

Шосте – це загальна філософія Мілея. Замість поступових змін, він вводить зміни одразу, так звана «економіка бензопили» і максимально швидкий перехід до ринкових відносин.

Тобто, Мілей не вірить у «напівзаходи», а діє рішуче. Бізнес бачить ефективність держави, і більше не вбачає у ній ворога.

Є ще серія позитивних речей, але ми не будемо заглиблюватися, ціль показати, як можна ефективно впоратися із інфляцією, щоби знизити ставку центрального банку, і відповідно, дохідність облігацій, тобто – зростання їх вартості.

Звичайно, крім інфляції Аргентина загалом показала сильні економічні покращення, але знову ж таки, це не ціль даного допису.

А тепер, я пропоную порівняти дії і плани Трампа у його економічній політиці, і подивитися, його дії призведуть до зростання інфляції, чи все ж таки, до спадання.

Отож, по порядку. Першим пунктом у нас йшло скорочення бюджету. Як і у Мілея, у Трампа також повістка №1 – це зменшення навантаження на бюджет. Зокрема, це – скорочення державних витрат, скорочення витрат у зовнішній допомозі та соціальній сфері. Навіть про скорочення військових витрат йдуть розмови.

В рамках цієї програми уже проводяться масові скорочення державного персоналу та закриття цілих структурних підрозділів.

А також, Трамп розраховує отримувати додаткові доходи через митні тарифи. Хоча, загалом, тарифи вважаються більше інфляційним інструментом – але це далеко не завжди так, і про це буде детальніше далі у дописі.

Хоча, інша сторона планів Трампа – це зниження податкового навантаження, коротко чи середньостроково, це збільшить навантаження на бюджет. Хоча, якщо все буде грамотно проведено, то довгостроково це буде плюсом.

Другий пункт – це зниження курсу долара і монетарні заходи. Трамп неодноразово говорив, що Америці потрібен дешевий долар, щоби покращити конкурентоздатність американських товарів на зовнішніх ринках. Хоча, крім тиску на ФРС, щодо зниження ставки, ніяких дій у цьому напрямі не проводилось.

Наступний пункт, як і у Мілея – це дерегуляція. Трамп виступає за скорочення державного регулювання, вважаючи, що це стимулюватиме економічне зростання та знизить ціни. Дерегуляція зменшить витрати для підприємств та зробить ведення бізнесу простішим, що дозволить підприємствам знижувати витрати, і через зниження кінцевих цін на товари та послуги, інфляція буде спадати.

Далі йде енергетичне питання Трампа. Він планує максимально збільшити видобуток енергоресурсів, щоби знизити ціни на них. А зниження цін на енергоресурси, це прямий вплив на зниження інфляції, а також, це прямий стимул для розвитку бізнесу (що непрямо, через податки, збільшить надходження до бюджету).

Що ще робить Трампа схожим із Мілеєм, то це відкидання напівзаходів, і готовність до жорстких дій. Про це говорить його бурна діяльність із підписанням серії указів у перший же день на посту президента, та й загалом, майже не щодня, виходять новини із нововведеннями Трампа.

І хоча із іншої сторони, багато із його ключових обіцянок висять у повітрі, без механізмів вирішення, загалом чітко видно його прямий підхід, що веде до політики зниження інфляції.

Тому, поки не беручи до уваги тарифи Трампа (а там насправді, не все так страшно, як здається), і навіть не враховуючи інші фактори, які тиснуть в сторону необхідності зниження ставки ФРС, такі як перегрітість фондового ринку, та висока ймовірність рецесії (чи як мінімум охолодження ринку), величезні суми, які штати мають перекредитувати цього року (а це, на хвилиночку – 1,2 трильйони доларів тільки відсотків) та інше, ми маємо очевидну політику Трампа на зниження ставки ФРС.

А це відповідно, вплине на падіння ставок по облігаціям та зростанню їх вартості. На скільки ставка знизиться? Це важко сказати, спокійно може бути знову нульовий рівень, та й, за умови глибокої рецесії – ми можемо зайти і в зону мінусових значень. Тому, фонди довгострокових облігацій, можуть бути доволі перспективні, із потенціалом у десятки відсотків і більше.

До речі, якщо ви вперше на каналі, то маю зауважити, що усе про що я розповідаю – не є інвестиційною рекомендацією, а є тільки моїми баченням та моїми власними діями.

А тепер, до тарифів Трампа і їх впливу на інфляцію. Загалом, як я вже говорив, тарифи в основному – це інфляційна історія, хоча це далеко не завжди так, якщо це стосується розвинутих країн із великим ринком споживання, як штати.

Наприклад, якщо долар буде дорогим, а ще краще із тенденцією до зростання, то вплив тарифів буде нівелюватися (як мінімум частково). Оскільки, товари випущені іншою країною, будуть самі по собі дешевші відносно долара.

Інша сторона, це те, що країни, які мають високий рівень експорту у США, зможуть девальвувати власні валюти, щоби зробити свої товари дешевшими (і деякі країни, щоби зберегти торгівлю, будуть йти на це). А це, автоматичний експорт інфляції із Америки, у інші країни.

А ще, багато компаній будуть здешевлювати власні товари, зокрема, і зменшуючи власну маржинальність, оптимізуючи виробництво, через скорочення працівників і т.п.. Це буде необхідно, щоби зберегти свої позиції та конкурентоздатність на ринку США. А це ще один елемент експорту інфляції із штатів на інші ринки.

Тобто, незважаючи на тарифні інфляційні ризики у США, зростання інфляції може і не бути. Загалом, митні тарифи – це сильний інструмент, і якщо його правильно застосовувати, то це принесе тільки плюс для економіки.

Більше того, щоби ФРС знизило ставку, не завжди потрібно, щоби інфляція була низькою. Це суперечить економічній теорії, але незважаючи на це, за певних умов, таке трапляється.

Так було, у 1930х роках. Під час великої депресії, в основному була дефляція, але були і періоди масового друку грошей та різкого зростання інфляції, але при цьому ставку не піднімали.

У 1970 роках схожа картина, зростала інфляція, і відповідно ФРС піднімав ставку. У 1974 році інфляція досягла рівня 12,3%, а ФРС спочатку підняло ставку до 13%, а потім різко опустило до 7,5% через рецесію.

І ще з останнього, це криза 2020 року – ФРС опустило ставку до 0,25% у квітні 2020, при цьому, вони почали піднімати ставку тільки у квітні 2022 року до 0,5%, коли інфляція досягла рівня у 8,5%.

Тобто, при рецесії, кризі чи іншій нестандартній ситуації – ставку знижують незалежно від рівня інфляції. Інфляція відступає на задній план.

А зараз у нас усі фактори вказують на те, що рецесія не за горами (у мене є про це серія дописів на сайті, рекомендую до прочитання). А може рецесія вже наступила, але про це ми взнаємо тільки заднім числом.

Та й загалом, під час криз інфляція спадає сама по собі, і часто навіть наступає дефляція. Це пов’язано із кризою споживання – у споживачів немає грошей, тому вони менше купують, а виробники, щоби залишатись «на плаву» зобов’язані знижувати ціни, щоби хоч щось продавати і якось перекривати власні витрати.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та ютуб-канал.

Мій брокер фондового ринку:

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою>>>

Freedom24 із можливістю поповнити рахунок криптою>>>

ТОП криптобіржі, якими я користуюсь:

Біржа Binance із 20% знижкою на комісію>>>

Біржа OKX із 20% знижкою на комісію>>>

Біржа Bitget із 20% знижкою на комісію>>>

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Підтримати розвиток проекту Capitalizator UA фінансово>>>

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.