Більшість роздрібних гравців оцінюють власні інвестиції виключно за недавньою прибутковістю, і тим самим будують для себе когнітивні викривлення.

Але справжній довгостроковий результат в інвестиціях визначається не поодинокими проміжками високої прибутковості у сприятливі періоди, а здатністю стабільно контролювати ризики та уникати катастрофічних збитків протягом багатьох ринкових циклів.

І без фундаментальної перебудови мислення, усе це виключно є хобі-інвестінгом, а не реальним інвестуванням. Тому, у цьому дописі ми поговоримо про ризик. Нажаль, більшість інвесторів сприймає ризики тільки поверхнево, не розуміючи наскільки це глибоке, обширне і надважливе питання.

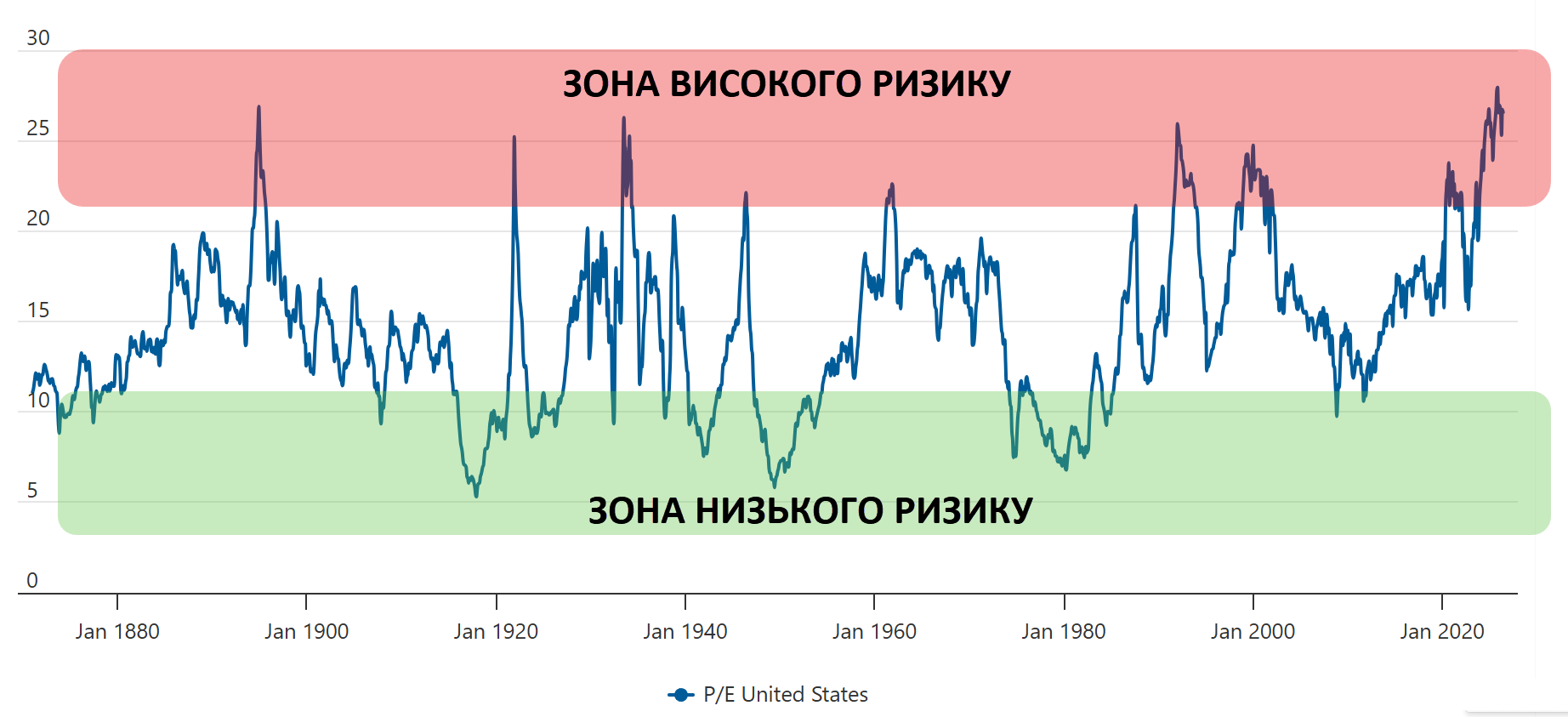

Почнемо із парадоксу ризику. В основі ринкових циклів лежить психологічний парадокс, який більшість інвесторів, які не пройшли хоча б одну глибоку рецесію, не можуть сприйняти через відсутність досвіду. Роздрібні інвестори відчувають найбільшу безпеку тоді, коли економічні показники демонструють стабільне зростання, корпоративні прибутки б’ють рекорди, а ціни на активи встановлюють нові історичні максимуми. Але підхід досвідчених інвесторів вказує на протилежне – саме в періоди найвищого суспільного оптимізму системний ризик на ринку досягає свого піка.

Коли на ринку присутнє загальне переконання у безхмарному майбутньому, інвестори втрачають відчуття ризику. І бажання зберегти капітал витісняється страхом втратити вигоду, а це змушує капітал агресивно конкурувати за обмежену кількість популярних активів. І такий процес просто неминуче заганяє ціни до екстремальних рівнів.

А висока ціна придбання будь-якого активу автоматично знижує його майбутню потенційну прибутковість і одночасно максимізує ризик втрати коштів. І відповідно навпаки, у періоди глибокого песимізму та низьких цін, ризик інвестування мінімізується, хоча психологічно такі моменти сприймаються більшістю як найнебезпечніші. Найбільш ризикований стан ринку виникає саме тоді, коли масовий інвестор переконаний у повній відсутності будь-якого ризику, а це веде до зникнення премії за ризик і робить фінансову систему дуже крихкою.

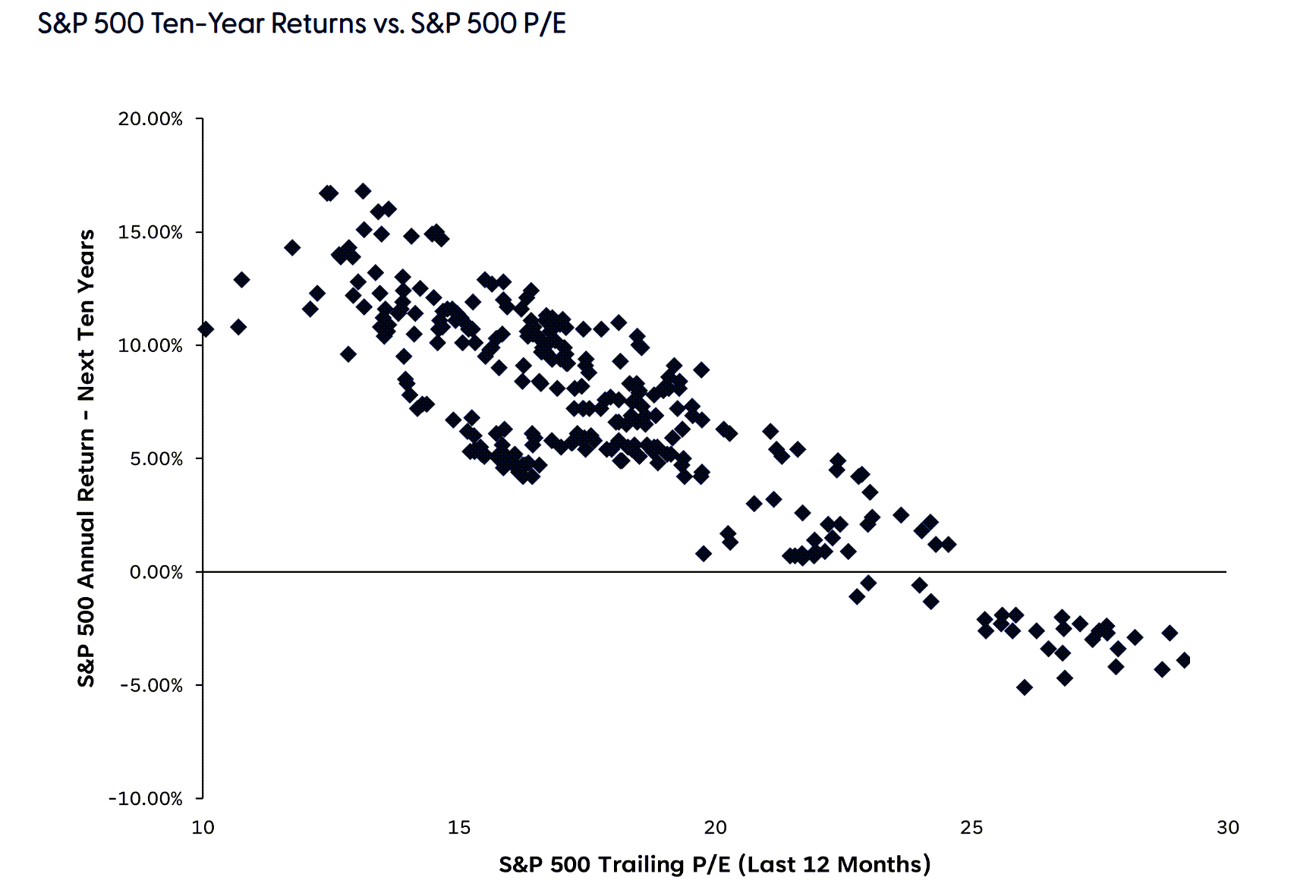

Також, не кожен розуміє, що хороша компанія не означає хороша інвестиція. Це золоті слова Говарда Маркса. Типовою помилкою багатьох інвесторів є зрівнювання фундаментальної якості компанії з інвестиційною привабливістю її акцій. Купівля частки навіть у найуспішнішому та найперспективнішому підприємстві за надмірною ціною гарантує посередні або навіть катастрофічні фінансові результати. Ключовим фактором інвестиційного ризику є не внутрішня якість активу, а ціна, яку інвестор платить за нього під час угоди.

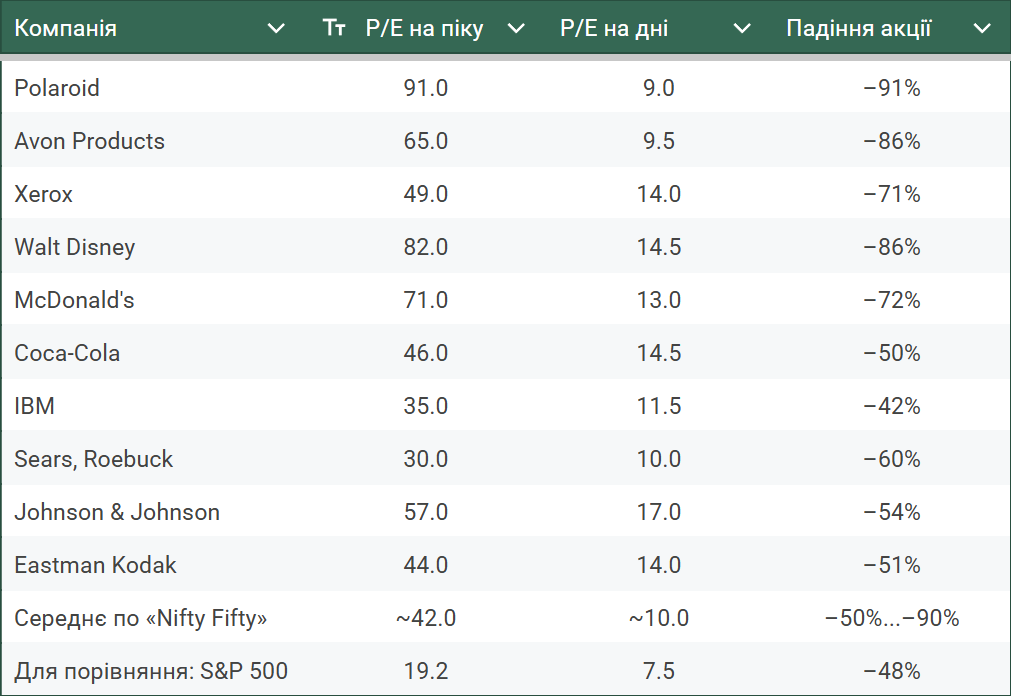

Найяскравішим історичним підтвердженням цього правила є епоха “Nifty Fifty” наприкінці 1960-х – на початку 1970-х років у США. До цієї групи належали абсолютні лідери американської індустрії з бездоганною репутацією, високою маржинальністю та стабільним зростанням прибутків: Polaroid, Avon Products, Xerox, McDonald’s, Coca-Cola та інші абсолютні блакитні фішки. Інвестори вважали їх “акціями одного рішення” – їх просто потрібно було купити і тримати вічно, ігноруючи будь-яку оцінку.

Сліпа віра у невразливість цих гігантів призвела до безпрецедентного надування мультиплікаторів. Середній коефіцієнт P/E для Nifty Fifty у 1972 році перевищив 40, тоді як ширший ринок S&P 500 торгувався з мультиплікатором близько 19.

А для окремих компаній оцінки узагалі досягли абсурдних висот. Але на початку 1970-х років казка про непереможність розвіялася. Оцінки компаній різко пішли вниз, і продемонстрували, що навіть першокласний бізнес може знищити капітал інвестора, якщо за нього було переплачено.

Дослідження виявили чітку негативну кореляцію між початковим коефіцієнтом P/E у 1972 році та довгостроковою прибутковістю інвестицій. Кожні додаткові 10 пунктів у мультиплікаторі P/E знижували річну прибутковість активів приблизно на 2 відсоткові пункти на горизонті наступних трьох десятиліть.

Також, потрібно зазначити, що ризики багатовимірні. Роздрібні інвестори зазвичай фокусуються лише на одному виді ризику – ризику падіння ціни. Але існує значно ширша класифікація загроз, яку потрібно розуміти, щоби забезпечити собі довгострокову стійкість портфеля за багатьма напрямками.

Та спершу, запрошую вас підписатися на мій телеграм канал по інвестуванню, де я публікую тільки прикладну аналітику, актуальні дані, ділюся своїми ідеями та обговорюємо різноманітні інвестиційні питання.

Отож, далеко не усі враховують, наприклад, ризик недоотримання прибутку. Намагання повністю уникнути ризику призводить до іншої крайності – гарантованої посередності результатів. Тобто, відмова від прийняття розумного ризику часто є найбільш руйнівним на довгих горизонтах.

Також, часто недооціненим є ризик ліквідності. Буває так, що інвестору терміново потрібні кошти для реальних потреб, але його капітал заблокований у неліквідних активах або активах, які перебувають у фазі глибокого ринкового спаду. І необхідність вилучення коштів в такі періоди трансформує паперовий збиток у незворотну втрату капіталу. Це особливо актуально під час рецесії чи кризи, але не тільки.

Існує ще ризик втрати купівельної спроможності. Тобто, це вплив інфляції на реальну вартість накопиченого капіталу. Номінальний прибуток може здаватися позитивним, але якщо рівень інфляції перевищує прибутковість активів, інвестор біднішає в реальному вимірі. І це особливо актуально для наших гривневих активів.

Також, потрібно враховувати ризик виходу з консенсусу. Щоб отримати результати, які перевищують ринкові або захистити портфель у відповідні періоди, інвестор повинен діяти нестандартно, тобто, відхилятися від загальноринкової думки та купувати активи, які інші ігнорують або вважають непривабливими. Але така поведінка несе у собі ризик виявитися неправильною і продемонструвати результати, значно гірші за ринок. Принаймні тимчасово.

Ще вартий уваги емоційний ризик. Мова йде про FOMO, а це – психологічна вразливість, коли спостереження за успіхами інших змушує інвестора відмовлятися від дисципліни та купувати переоцінені активи на піку ринкового тренду.

І один із найбільш недооцінених ризиків – це організаційний ризик. Це ризики, пов’язані з інфраструктурою ринку, діяльністю посередників, шахрайством, банкрутством фінансових структур або неправомірними діями третіх осіб. Це доволі широке питання, яке більшість інвесторів узагалі уникає. Наприклад, що буде якщо провайдер ETF збанкротує, що якщо реальна вартість активів фонду не буде відповідати заявленій і т.п.

Також існує доволі небезпечна ретроспективна ілюзія. Це класична когнітивна помилка, про яку часто згадує Нассім Талеб. Ми оцінюємо історію як лінійний процес, забуваючи про купу інших сценаріїв, які не відбулися лише через випадковість. Тобто, якщо портфель інвестора пережив рік із прибутком +50%, він вважає свою стратегію безпечною та правильною.

Проте ретроспективний результат не дає відповіді на питання, яким був рівень ризику на момент відкриття позиції. Те, що пішов дощ, не означає, що ймовірність опадів вранці дорівнювала 100%. Інвестиція могла бути надзвичайно ризикованою та необдуманою, але принести прибуток виключно завдяки вдалому збігу обставин, наприклад, непередбачуваним діям регуляторів.

Наступне важливе питання, про яке ми поговоримо – це розуміння природи ризику. Більшість роздрібних інвесторів спрощують природу ризику, що призводить до катастрофічних наслідків у моменти криз. Тому, потрібно розібрати важливі моменти.

По-перше, ризик існує виключно у майбутньому, а майбутнє за своєю природою є невизначеним. Тобто, “ризик означає, що може статися більше речей, ніж станеться насправді”. Інвестор повинен сприймати майбутнє не як єдиний можливий результат, а як серію сценаріїв з різними ймовірностями реалізації.

По-друге, це ілюзія середніх оцінок. Інвестори часто планують свої дії на основі історичних середніх показників, і припускаються критичної помилки. Наприклад, середній ризик дефолту по корпоративним облігаціям спекулятивного класу становить 2%. Але це означає, що в більшість років буде білянульовий рівень дефолтів, але в окремі роки значення може досягати і 50%.

Тобто, концепція виживання “в середньому” є неробочою – інвестор повинен мати здатність пережити найгірші дні ринку. Наприклад, якщо портфель містить надмірне кредитне плече, то одна екстремальна точка падіння знищить капітал повністю, і середні довгострокові показники вже не матимуть жодного значення.

По-третє – помилковість сценаріїв “найгіршого випадку”. Проектуючи потенційні ризики, інвестори зазвичай використовують історичні кризи як орієнтир для сценаріїв “найгіршого випадку”. Проте майбутні кризи часто перевищують за своєю глибиною все, що спостерігалося раніше.

Сценарії “найгіршого випадку”, побудовані лише на минулому досвіді, регулярно виявляються недостатньо негативними для реальності, оскільки ринок завжди може піднести непередбачуваний сюрприз.

Також потрібно враховувати обмеженість прогнозування. Ми часто переоцінюємо власні можливості передбачення, але правда у тому, що прогнозувати екстремальні розвороти ринку з високою точністю практично неможливо, оскільки економіка – це система нелінійна, бо людська психологія постійно змінює правила гри.

Але, суть у тому, що ми можемо завжди підготуватися до різних ймовірних сценаріїв. Нам постійно доступна оцінка ринку та різних активів на поточний час, і багато інших якісних вхідних даних.

Ще дуже мені подобається, як Говард Маркс описує, що ринок – це маятник, який ніколи не зупиняється посередині.

До речі, якщо вам цікавий ще більш прикладний контент, регулярна практична аналітика, конкретні інвестиційні та спекулятивні можливості із обширним фундаментальним оглядом «що» і «чому», моїми угодами та портфелем – запрошую вас на патреон. А ще, це спілкування зі мною і з іншими інвесторами, а також, на патреоні уже в процесі публікація матеріалів «Свідомий інвестор».

Психологія більшості змушує ринок постійно рухатися між двома крайнощами – від безпідставного оптимізму до крайнього песимізму.

Масовий інвестор сприймає поточну точку маятника як постійну реальність. Коли все росте, йому здається, що так буде завжди (відповідно, працює FOMO). Коли все падає – він вірить у кінець фінансового світу.

А Маркс наголошує, що ринок майже ніколи не перебуває у стані “справедливої рівноваги”. Він завжди або летить до перегріву, або падає в депресію. Розуміння того, де саме на цьому колі перебуває інвестор, визначає його рівень ризику. Як Маркс говорить – коли маятник у крайній точці оптимізму – час захищати капітал, а не докидати дрова у вогонь.

Давайте розглянемо базові питання – як працювати із ризиками. Перехід від аматорського інвестування до більш професійного управління капіталом потребує зміни формату мислення. Інвестор повинен усвідомити, що ринок є складним нелінійним середовищем, де прості рішення та копіювання поведінки натовпу гарантовано ведуть до фінансових втрат. І для побудови стійкої інвестиційної стратегії необхідно впровадити кілька базових професійних принципів.

По-перше, контроль ризику має стати абсолютним пріоритетом, який переважає над гонкою за прибутковістю. Захист портфеля від катастрофічних збитків є фундаментальною передумовою для довгострокового результату. Потрібно пам’ятати, що відчутні довгострокові результати досягаються за рахунок послідовного уникнення поганих років, а не завдяки випадковим надприбуткам у періоди ейфорії.

По-друге, необхідно повністю відмовитися від концепції “акцій за будь-яку ціну“. Навіть найкращий бізнес з чудовими перспективами стає небезпечним активом, якщо його оцінка є завищеною. Інвестор повинен виховувати в собі дисципліну купувати активи лише тоді, коли ринкова ціна містить значний дисконт до внутрішньої вартості бізнесу чи хоча би відповідає вартості.

По-третє, важливим кроком є прийняття невизначеності. Не потрібно прогнозувати на скільки ринок виросте чи як глибоко він впаде. Це не працює. Замість цього варто зосередитися на аналізі мікроекономічних факторів, стійкості балансів компаній та формуванні портфеля, який може витримати будь-які несприятливі сценарії.

По-четверте, інвестор має свідомо формувати асиметрію у своїх позиціях. А це означає пошук таких умов, за яких можливі втрати у разі реалізації несприятливих сценаріїв є обмеженими та прийнятними, а потенційний прибуток у разі успіху – є суттєвим. Тільки через такий дисциплінований та усвідомлений підхід інвестування перестає бути дорогим хобі та перетворюється на відповідальний процес збереження та примноження капіталу.

І ці правила підтверджуються результатами найбільш стабільних і прибуткових інвесторів – Воррена Баффета, Говарда Маркса, Джона Темплтона, Стенлі Дракенміллера і навіть Бернарда Баруха.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Доступ до прикладного інвестиційного контенту:

Доступ до прикладного інвестиційного контенту:

- Прикладна і розширена аналітика

- Угоди в реальному часі (із поясненням логіки та обговоренням)

- Склад моїх портфелів та перспектив для угод

- Пряме спілкування

- Цикл матеріалів із власного досвіду “Свідомий інвестор” (в розробці)

- Регулярні практичні матеріали

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою>>>

Freedom24 із можливістю поповнити рахунок криптою>>>

Реєструючись за цим посиланням, ви отримаєте у подарунок акцію однієї із публічних компаній (детальніше тут).

Інвестування завжди пов’язане з ризиком втрати капіталу

Найкраща криптобіржа, якою я користуюсь:

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

💰 Безкоштовний веб застосунок “Розумні Гроші”>>>

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.