Коли починається економічна криза, банк миттєво перестає бути безпечним місцем для ваших грошей. Він перетворюється на жорсткий бізнес, головне завдання якого – врятувати власну ліквідність будь-якими способами. І що найцікавіше – все це абсолютно законно і вже підписано вами у договорі на умовні сто сторінок дрібним шрифтом. Хоча, проблеми поступають не тільки прямо від банків, часто ініціатором виступає держава.

Сучасна фінансова історія знає багато криз, в тому числі світових глобальних і глибоких, були локальні, але показові колапси банківської системи, а також, у нас в Україні теж були свої національні прецеденти. І це усе дає нам багато інформації для аналізу та створення стратегій захисту капіталу та накопичень.

Тому, якщо ви маєте справи із банками, то дану інформацію вам варто прочитати і зробити висновки. Хоча, ми розглянемо навіть трішки далі банківської системи, оскільки проблеми банків поширювалися глибше і не рідко доволі неочікувано. Банкіри вам про це не розкажуть.

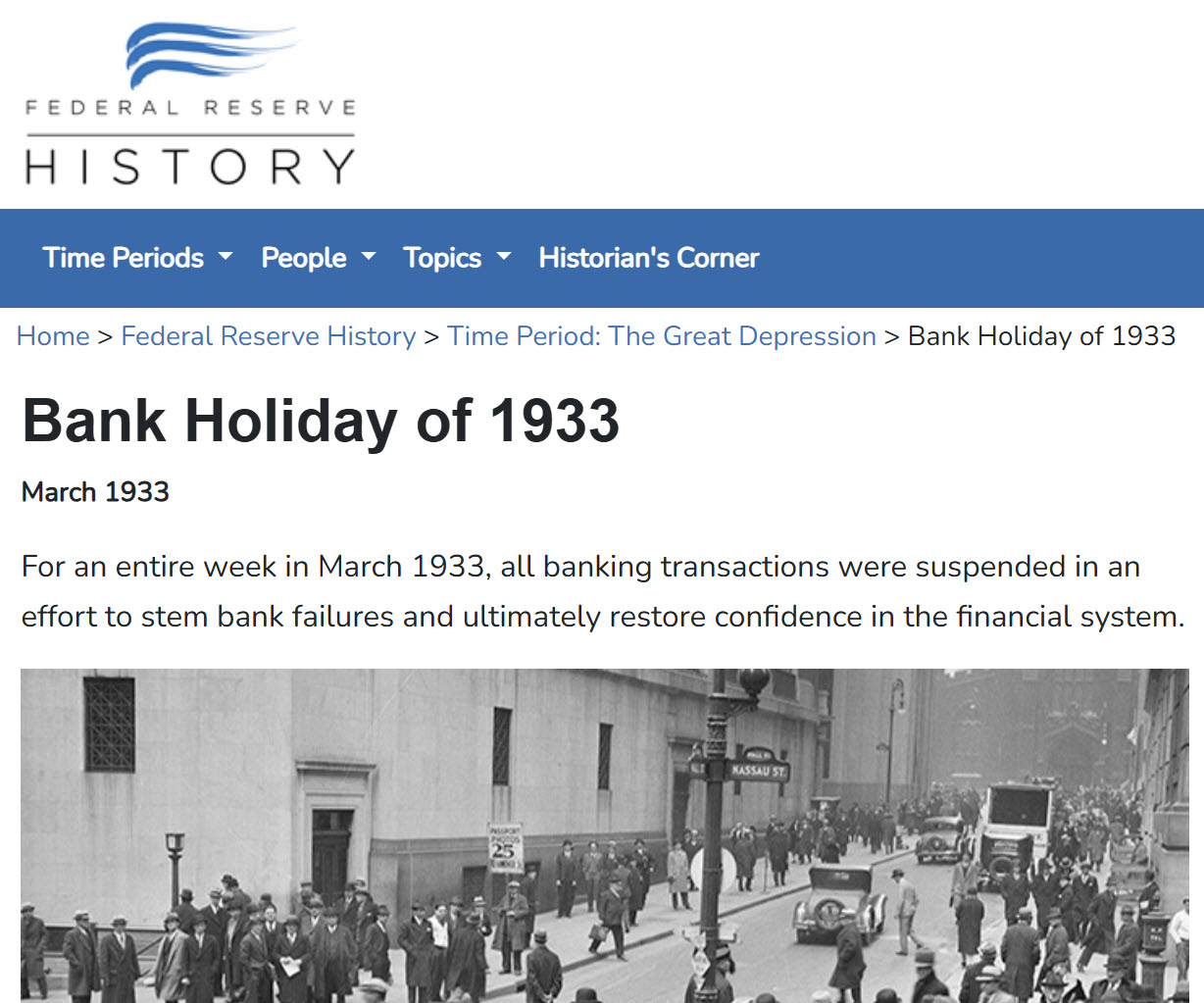

Починаємо із подій великої депресії. Ця економічна катастрофа сталася ще у 1930-х роках у США і поширилась на весь світ. Так, це було давно, але багато речей із тих часів банки повторювали у сучасній фінансовій історії.

У березні 1933 року новообраний президент Франклін Рузвельт оголосив загальнонаціональні «банківські канікули», які призвели до повного припинення роботи всієї фінансової системи країни. Метою канікул було зупинення панічного зняття готівки та створення умов для проведення аудиту банківських балансів.

Для звичайного клієнта банку цей крок означав миттєве та повне заморожування його ліквідних заощаджень. Держава легалізувала право банків не виконувати свої зобов’язання перед клієнтами, і цим залишила мільйони людей без засобів для існування в період найглибшого економічного спаду. В сучасному світі такі канікули були на Кіпрі у 2013, у Греції 2015 і т.п.

Це говорить про те, що не можна тримати усі гроші у банках, завжди має бути певна ліквідність на руках. Так, зараз це не популярно і є обмеження по платежах готівкою, але готівка є єдиною гарантією, що під час банківської кризи, ви залишитесь при грошах.

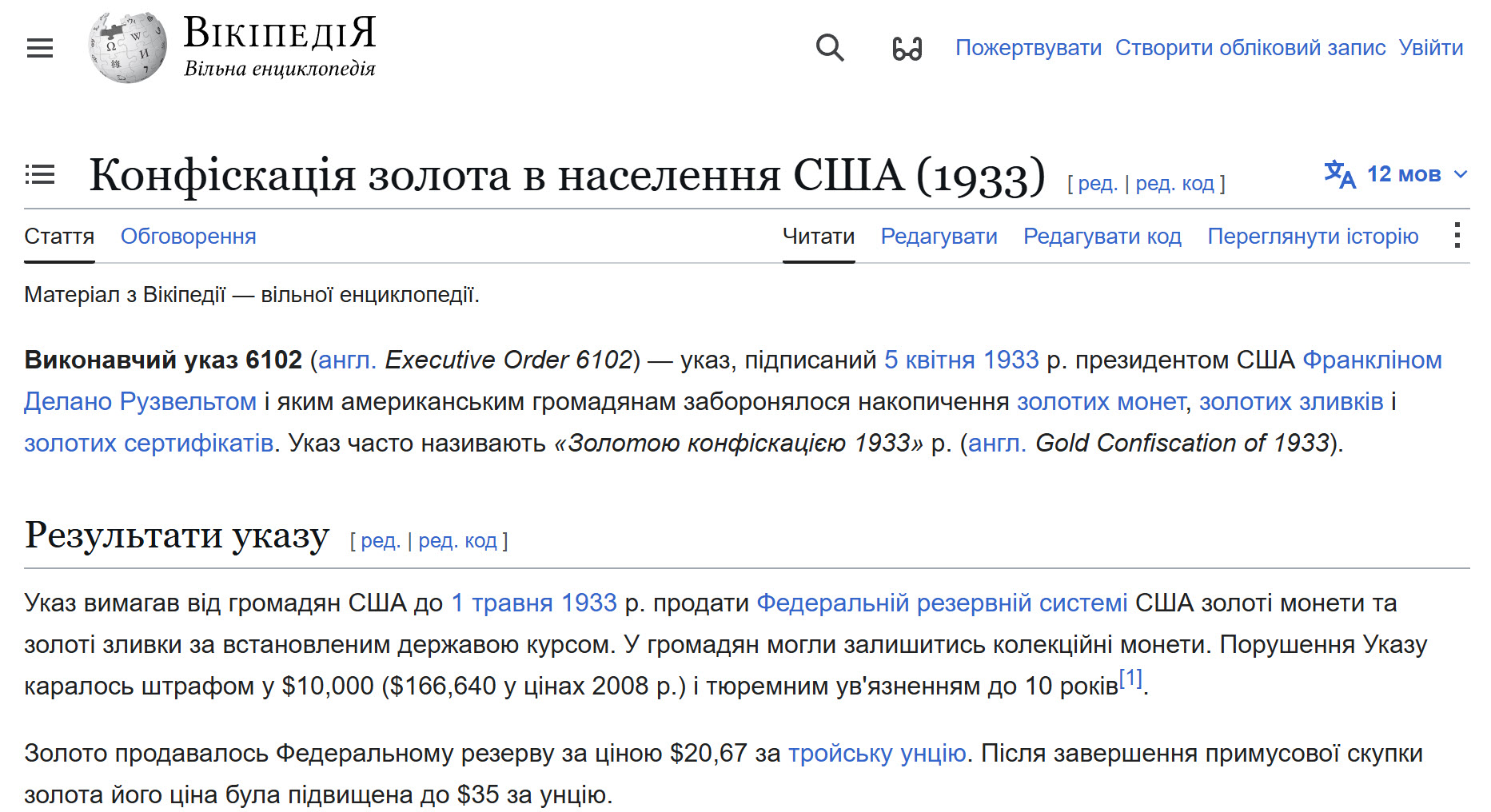

А ще в той час відбувалася примусова девальвація через вилучення золота. У квітні 1933 року уряд США видав Указ № 6102, який зобов’язав усіх фізичних та юридичних осіб здати наявне у них фізичне золото та золоті сертифікати до Федеральної резервної системи в обмін на паперові долари за фіксованою ціною 20,67 долара за унцію. Одразу після завершення процесу примусового вилучення золота держава здійснила різку девальвацію паперового долара, піднявши офіційну вартість золота до 35 доларів за унцію.

Ця державна маніпуляція миттєво знецінила накопичення громадян у паперових грошах, тобто, було зменшено купівельну спроможність на користь уряду та підконтрольних йому банківських інституцій.

Уникнути виконання цього наказу було ризиковано, оскільки діяв штраф до 10 000$ або до 10 років тюрми, хоча американці масово приховували золото. Але можна було уникнути виконання наказу легально, зокрема – якщо ви володіли наприклад колекційними монетами, їх це не стосувалося. Тобто, золоті злитки по свої суті є більш ризиковим інструментом.

Та найбільшою помилкою інвесторів було зберігання золота в індивідуальних банківських сейфах. Одразу після виходу указу уряд заблокував доступ до всіх приватних сейфів у країні. Скриньку можна було відкрити лише в присутності агента Податкової служби. Якщо там знаходили золото, його примусово вилучали. Тому, кілька раз подумайте, чи варто в банківських скриньках тримати цінності.

Здається, що таке зараз не можливо. Але наприклад в Британії у 1966 році була запроваджена схожа заборона, в Індії в ці роки узагалі було заборонене володіння золотими злитками і монетами повністю, в Австралії у 1959 також було повністю заборонене володіння золотом.

В сучасному світі примусова конфіскація чи конвертація може обмежуватися не тільки золотом. Наприклад, у 2011 році уряд Орбана в Угорщині майже примусово заставив перерахувати свої накопичення з приватних пенсійних фондів до державного бюджету, в Індії у 2016 році прем’єр-міністр Нарендра Моді в один вечір оголосив недійсними 86% готівки в обігу (вивів із обігу певні банкноти) – людям дали 50 днів щоби віднести гроші в банк, але звичайно були ліміти та обмеження, люди втратили величезні капітали, схоже було у 1991 році у нас, коли совєти уже подихали.

А на даний час діє розумніший підхід – «м’яка конфіскація». В багатьох країнах ЄС та США не можливо купити золото не надавши документи, хіба на невеликі суми. А це контроль – тобто, в будь-який момент можна ввести податок на нереалізований прибуток, і уникнути його буде дуже важко.

А ще у ті часи, як наслідок вилучення золота, пройшло анулювання «золотих застережень». Тобто, багато кредитних договорів були захищені від інфляції через право отримати виплату у золоті. Але 1933 році Конгрес США ухвалив резолюцію, яка визнала всі «золоті застереження» в контрактах недійсними. Таким чином, кредитори фактично отримували виплати у девальвованих грошах.

А це значить, що не можна покладатися повністю навіть на гарантії, які виглядають залізобетонними. Так як на рівні держави чи при форсмажорі усі такі гарантії будуть обнулені.

Ще більше цікавого було під час світової фінансової кризи 2008 року. Ця криза продемонструвала перехід банківського сектору до більш прихованих методів маніпуляцій.

Наприклад, до кризи була популярною так звана «тизерна ставка». Для розширення кредитного портфеля банки масово пропонували клієнтам іпотечні позики з плаваючими ставками. Тобто, спочатку були надзвичайно низькі ставки (наприклад, 1,99% річних), які діяли протягом першого року або перших двох років. При цьому, споживачів запевняли, що вони зможуть легко рефінансувати кредит до моменту зміни ставки. Проте після завершення пільгового періоду ставка автоматично прив’язувалася до ринкових рівнів та зростала до 5,25% і більше. Це призводило до різкого стрибка щомісячних платежів, провокуючи масові дефолти позичальників.

Як запобігти цьому? Завжди уважно читати договір. Вам будуть говорити, що це стандартний договір, як у всіх. Але це слова банкірів, які просто хочуть вам продати кредит, щоби заробити собі бонус. Тому, не потрібно вірити їм на слово, завжди зважайте на деталі. Я колись і сам так попав, коли у 2007 брав кредит на автомобіль у приватбанку, але у договорі було чітко написано, що вони мають право в односторонньому порядку піднімати ставку – що вони і зробили. І це коштувало мені дуже дорого.

А ще 2008 рік став періодом різкого урізання кредитних лімітів. У розпал кризи ліквідності банки почали застосовувати практику миттєвого скорочення лімітів за кредитними картками та іншими кредитними продуктами. Це відбувалося в односторонньому порядку, часто без попереднього повідомлення клієнта.

І це призводило до кризи ліквідності прямо на рівні звичайної людини. А якщо ще й присутнє автоматичне списання із інших рахунків на кредитний, то це узагалі може бути критичною проблемою. Це може навіть призвести до овердрафту, що може викликати серйозні фінансові штрафи від банку. І звичайно, це падіння кредитного рейтингу – у нас це поки не настільки важливо як у розвинутих країнах, але і уже має певне значення.

А рішення полягає у тому, що не варто входити у кредит без потреби – особливо, коли мова про споживчі. Або принаймні, старатися швидше виходити із мінуса.

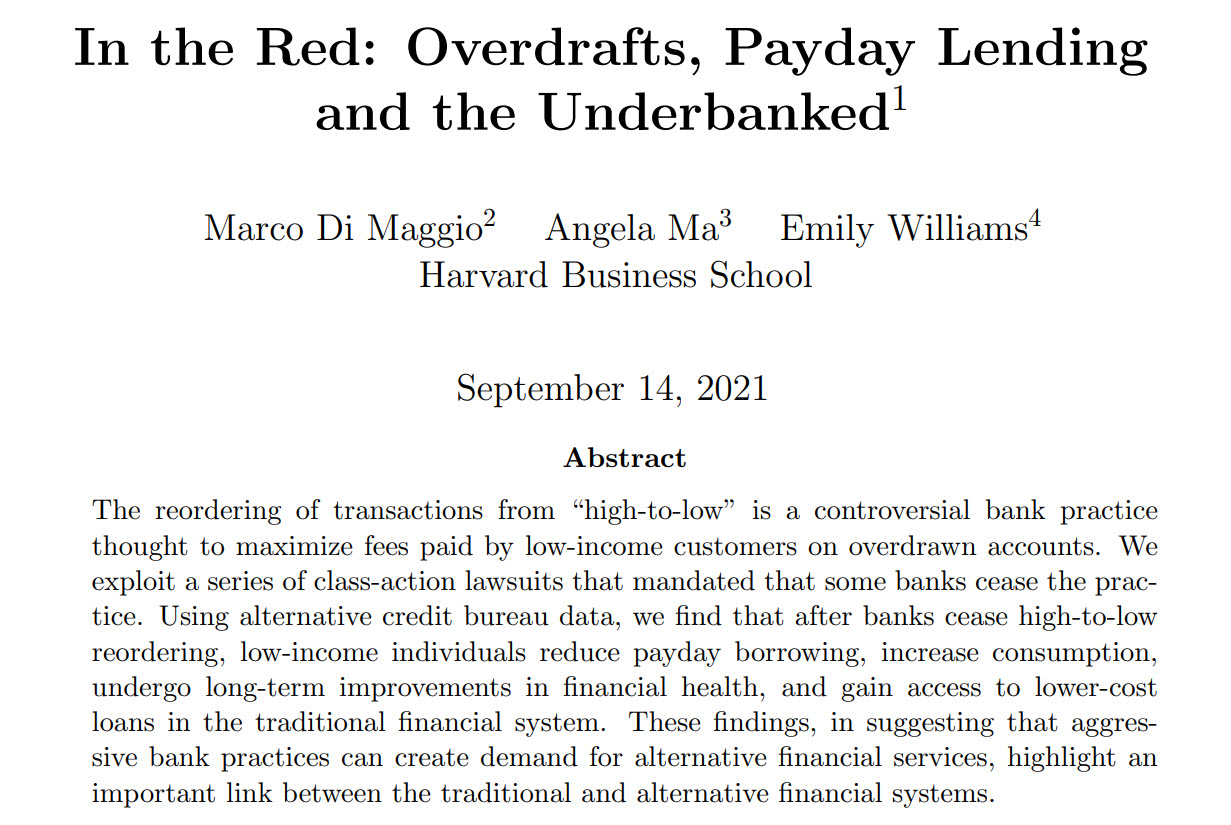

Ще були популярні маніпуляції з черговістю списання коштів. Один із найбільш неетичних прийомів роздрібного банкінгу полягав у штучному програмуванні черговості обробки транзакцій клієнтів. Замість хронологічного проведення платежів банки першими списували найбільші суми, навіть якщо вони були здійснені останніми.

Це робилося для того, щоб якомога швидше обнулити баланс рахунку та створити умови для технічного овердрафту. Кожна наступна дрібна транзакція, проведена після цього, обкладалася фіксованою комісією за овердрафт у розмірі близько 35 доларів.

Потрібно сказати, що така практика в Україні не прижилася, це пов’язано із суто технічними причинами, не із моральною стороною наших банків. Але у нас, раніше була схожа схема – пов’язана із чергою зарахування оплати. Коли у клієнта виникала прострочена заборгованість, і він вносив на картку гроші, то спочатку гроші йшли на списування штрафів і пені, потім відсотки, і тільки в останню чергу – на тіло кредиту. Це до реформи НБУ була золота жила для банків.

А ще, не вдаючись у деталі, щоби не затягувати допис у 2008 році появилось поняття «робо-підписування» – із-за високого рівня дефолтів, банки наймали велику кількість людей суто для підготовки документів для відсудження майна. А саме відчуження майна було узагалі поставлене на конвеєр. Були скандали із обов’язковим страхуванням фінансових зобов’язань і т.п.

Пандемія 2020 року теж принесла із собою цікаві маніпуляції. Глобальний карантин змусив регуляторів шукати екстрені інструменти для підтримки стабільності балансів фінансових установ, що часто робилося за рахунок прихованих витрат позичальників.

Загалом, уряди та банки мають десятки легальних способів використати або заморозити ваш капітал. Тому, якщо ви хочете бачити системні тріщини раніше за інших – підписуйтеся на телеграм канал Капіталізатор UA. Фінансова система грає за правилами, які сама ж і пише. Наша задача – вчасно зрозуміти ці правила і діяти відповідно.

Цікавим банківським «винаходом» на пандемії була пастка «кредитних канікул». Для запобігання системному зростанню простроченої заборгованості уряди багатьох країн запровадили обов’язкові або добровільні кредитні канікули. Позичальникам дозволили тимчасово призупинити щомісячні платежі за кредитами. Проте задекларована допомога містила приховану пастку: у більшості випадків відсотки за період канікул продовжували нараховуватися.

Більше того, банки часто здійснювали капіталізацію цих відсотків – тобто додавали накопичені відсотки до основного тіла кредиту, після чого починали нараховувати відсотки на відсотки.

Вихід із ситуації – уважно читати умови кредитних канікул які пропонує банк, а краще, якщо є така можливість, не користуватися узагалі кредитними канікулами. Ви маєте розуміти, що банк не буде працювати для себе в мінус.

Також, відбувалося штучне погіршення умов під час «добровільної» реструктуризації. Світові регулятори та НБУ забороняли банкам штрафувати клієнтів під час карантину. Тоді банки перевели гру в площину «добровільних угод». Клієнту, який не міг платити, пропонували підписати додаткову угоду на реструктуризацію. В обмін на відтермінування платежів, у договір тихо вписували збільшення базової відсоткової ставки на майбутні періоди або додавали вимогу обов’язкового страхування життя чи здоров’я (нібито через «підвищені ризики пандемії»).

Тому, знову ж таки, не потрібно погоджуватися на усе, що пропонують банки, а необхідно знати власні права, поточні вимоги регулятора і межі, що може банк собі дозволити одноосібно. Тобто, перед тим як йти в банк на реструктуризацію, потрібно добре ознайомитися із нормативно правовими актами.

Також популярним під час пандемії у світі було створення нових комісій, які можна було пояснити проблемами пандемії. Наприклад, банки почали закривати фізичні відділення та одночасно вводити плату за послуги, які раніше були безкоштовними. Масового поширення в світі набула практика стягнення комісій за обслуговування неактивних карткових рахунків, збільшена плата за перекази між картками різних банків та завуальовані націнки за транскордонні розрахунки і т.п.

Рішення тут просте – відмовитися від непотрібних послуг банків, які раніше були активованими просто «про всяк випадок».

Ще були досить цікаві локальні банківські кризи, але щоби не затягувати допис, розглянемо тільки одну показову – кризу на Кіпрі 2013 року. Ті події на Кіпрі продемонстрували впровадження нового радикального інструменту порятунку системних фінансових установ за безпосередній рахунок їхніх вкладників.

Кіпрська банківська система, активи якої в сім разів перевищували ВВП країни, опинилася на межі банкрутства через глибоке залучення в реструктуризовані боргові зобов’язання Греції. Тому, оскільки класичний варіант порятунку за рахунок коштів платників податків був неможливий через високе боргове навантаження держави, міжнародні кредитори висунули умову застосування механізму bail-in.

Це рішення передбачало примусову внутрішню реструктуризацію капіталу двох найбільших установ – Bank of Cyprus та Cyprus Popular Bank (Laiki). Депозити обсягом до 100 000 євро були захищені європейською системою гарантування вкладів. Незастраховані вклади (понад 100 000 євро) у Bank of Cyprus підлягали «стрижці» – 47,5% від суми перевищення були примусово конвертовані в акції банку, які практично повністю втратили ринкову ліквідність.

А у банку Laiki незастраховані депозити були фактично повністю ліквідовані для покриття зобов’язань установи, що призвело до повної втрати цих коштів клієнтами.

Як на мене, це уже занадто. Але, ми можемо зробити висновок, що як мінімум, у банку не варто тримати кошти понад гарантований ліміт, а якщо більше – то потрібно розуміти, що вкладник бере на себе дуже високі ризики.

Загальний міжнародний досвід – це важливо і корисно, але у нас в Україні був і свій досвід. Наш український фінансовий ринок через свою хронічну нестабільність став практично плацдармом для тестування найбільш жорстких інструментів утримання ліквідності з боку банківських установ.

До речі, регулярно отримую від вас запитання про навчання інвестуванню. Але як ви знаєте – я цим не займаюся. Інвестиційна освіта – це серйозна юридична відповідальність із купою законодавчих обмежень. Тому, на Patreon ми йдемо іншим шляхом.

У межах циклу матеріалів «Свідомий інвестор» я описую свій досвід до найдрібніших деталей – від макро аналізу до мікро логіки потенційної угоди для конкретного інструменту. Я деталізую кожен крок, щоб ви бачили не просто фінальний результат, а весь аналітичний процес. Крім того, ви бачите практичне застосування, оскільки я пояснюю кожну свою угоду ще до її відкриття, і ви вільно можете запитати якщо щось не зрозуміло. Тому, якщо вам цікаво, то приєднуйтесь до моєї сторінки на патреон.

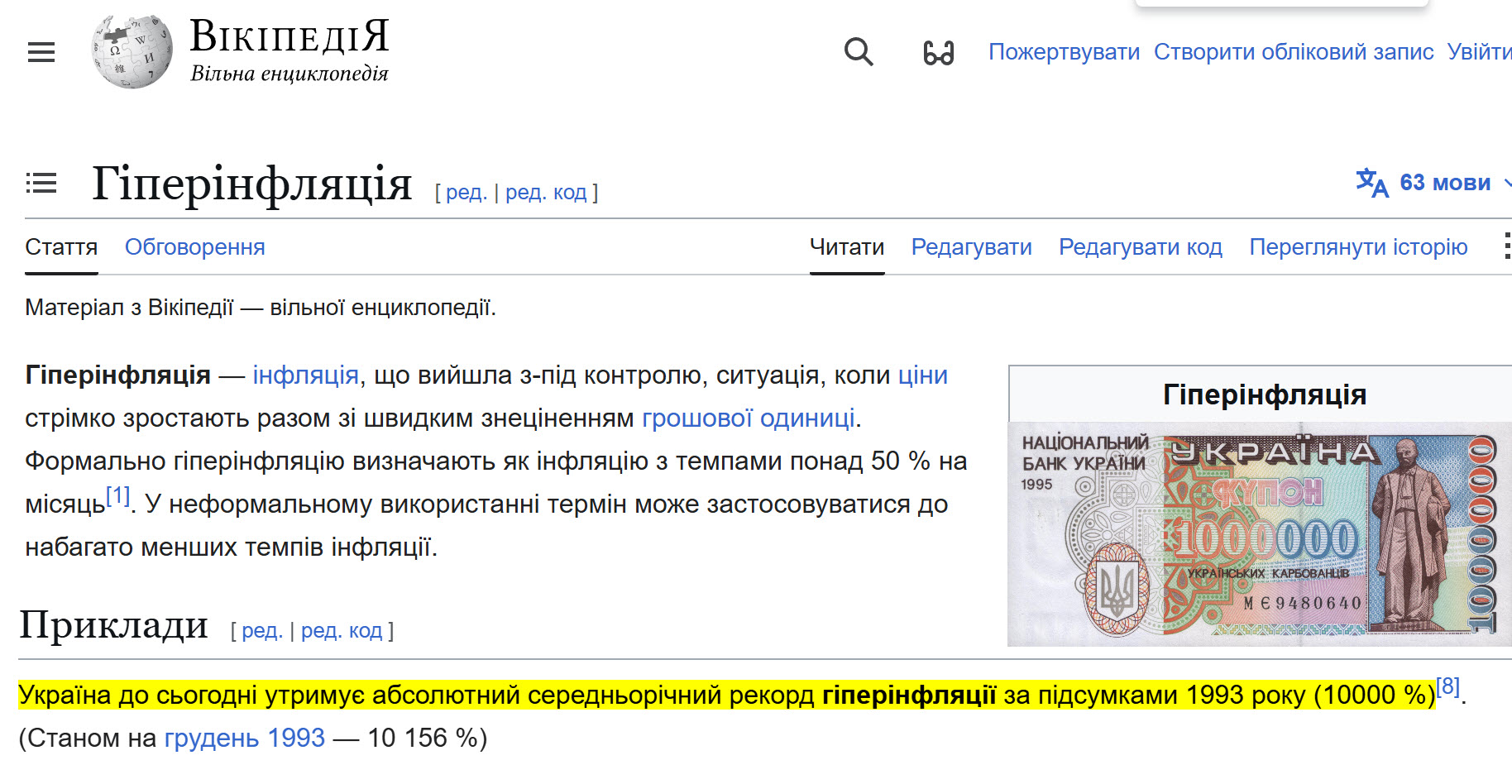

Отож, в 90х роках, коли відбувалася гіперінфляція, банки почали застосовувати прийом «зависання платежів». Загалом, перехідна від совєтської платіжна система, була заснована на паперовому документообігу та поштовому клірингу, і відповідно, вона виявилася неефективною в умовах виникнення тисяч нових комерційних підприємств.

І це активно використовували банки. Вони свідомо затримували проведення платежів клієнтів на тижні й місяці, використовуючи цей часовий лаг як безкоштовний кредитний ресурс. За рахунок отриманої плаваючої ліквідності банки купували дефіцитні товари чи іноземну валюту. А коли кошти нарешті зараховувалися на рахунок отримувача, їхня купівельна спроможність через інфляцію знижувалася на десятки відсотків, що дозволяло банкам отримувати надприбутки на знеціненні капіталу клієнтів.

Тобто, у періоди високої інфляції чи девальвації потрібно розуміти, що банки будь-якими способами будуть пробувати заробити на цьому.

А у 2008 році у нас була валютна пастка. У період кредитного буму 2005–2007 років українські банки активно залучали дешевий іноземний капітал та масово видавали довгострокові кредити у доларах США та євро за низькими відсотковими ставками. При цьому доходи більшості позичальників номінувалися у національній валюті. Але не зважаючи на це, банки вирішили мінімізувати власні валютні ризики, і переклали їх безпосередньо на клієнтів.

Коли восени 2008 року курс гривні впав на 35-40% (з 5,05 до 8 UAH/USD і більше), боргове навантаження на домогосподарства миттєво зросло. А це призвело до масових дефолтів. Я пройшов це на собі на кредиті на автомобіль, про який я згадував раніше. Кредит у мене був у доларах, і після того, як тіло кредиту у мене зросло (із-за знецінення гривні), приватбанк ще й підняв ставку, про що я вже згадував.

А рішення тут просте – кредит можна брати тільки у тій валюті, у якій у вас доходи. Так, зараз це регулюється на рівні держави, але банківські лобісти можуть впливати на зміну законодавства.

У 2022 році була проблема подвійних курсів. Після введення воєнного стану у лютому 2022 року Національний банк України зафіксував офіційний курс на рівні 29,25 UAH/USD. У той самий час готівковий ринок через паніку відреагував зростанням курсу до 37-40 гривень за долар.

Для багатьох це не було проблемою, але для мене особисто було некомфортно, оскільки моя справа націлена на закордонного споживача (я не про капіталізатор), то доходи я отримував в доларах, а при виводі через ФОП курс був м’яко кажучи не відповідний.

Ще у нас існувала популярна схема виводу коштів із банку перед оголошенням банкрутства. Під час масштабного очищення банківського сектору України у 2014-2017 роках, коли ринок залишили близько 90 банківських установ, власники неплатоспроможних банків масово використовували схему «пилососа». Банки залучали гроші населення, пропонуючи ставки за депозитами значно вищі за ринкові (до 25–30% річних).

Отримані ліквідні ресурси миттєво виводилися через видачу безповоротних кредитів пов’язаним офшорним компаніям або через фіктивні фінансові компанії, що не підпорядковувалися нагляду НБУ. Найбільш резонансним прикладом став випадок з банком «Михайлівський», де клієнтам пропонували підписувати договори не з банком, а з пов’язаною фінансовою компанією, що вивело ці вклади з-під захисту державної системи гарантування.

Який висновок можемо зробити? Банк – це не місце для зберігання чи примноження коштів, у наш час банківську систему можна сприймати виключно як майданчик для проведення операційної діяльності.

І ще, що актуально зараз, то це використання фін моніторингу, як інструмент безкоштовного утримання ліквідності. Сучасне законодавство про запобігання відмиванню брудних коштів надає банкам широкі повноваження щодо блокування підозрілих операцій. І коли потрібно, фінансові установи починають трактувати правила фінансового моніторингу у своїх власних інтересах.

Автоматизовані системи маркують стандартні перекази громадян або спроби зняти великі суми готівки як ризиковані, що призводить до миттєвого заморожування рахунку. А потім, банки вимагають надання великої кількості паперових підтверджень джерел походження коштів.

І поки триває розгляд документів (що може займати тижні), заблоковані кошти фактично залишаються на рахунках банку та забезпечують його внутрішню ліквідність. При цьому клієнт не отримує жодних відсотків за вимушене користування його грошима.

Щоби не робити довгих висновків, просто скажу, що ваші гроші в банку юридично ваші, але фізично – це власність банку, поки він не вирішить інакше. Як говорить Нассім Талеб «у фінансовому світі банки – це інституції, які розроблені не для того, щоб допомагати вам заробляти, а для того, щоб перекладати ризики зі своїх балансів на ваші кишені».

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Доступ до прикладного інвестиційного контенту:

Доступ до прикладного інвестиційного контенту:

- Прикладна і розширена аналітика

- Угоди в реальному часі (із поясненням логіки та обговоренням)

- Склад моїх портфелів та перспектив для угод

- Пряме спілкування

- Цикл матеріалів із власного досвіду “Свідомий інвестор” (в розробці)

- Регулярні практичні матеріали

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою>>>

Freedom24 із можливістю поповнити рахунок криптою>>>

Реєструючись за цим посиланням, ви отримаєте у подарунок акцію однієї із публічних компаній (детальніше тут).

Інвестування завжди пов’язане з ризиком втрати капіталу

Найкраща криптобіржа, якою я користуюсь:

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

💰 Безкоштовний веб застосунок “Розумні Гроші”>>>

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.