Офіційна макростатистика останнім часом доволі часто викликає питання – регулярні перегляди даних, при чому, на великі значення, постійні уточнення і ревізії. А це, відповідно, викликає певну недовіру до офіційних цифр, на які ми покладаємось в аналізі.

Якщо основні офіційні дані здаються дивними, то варто подивитися до альтернативних економічних індикаторів – часто менш формальних, але інколи значно більш показових для розуміння реального стану економіки.

І у цьому дописі ми пройдемось по таким, інколи непрямим, але прикладним і випереджуючим індикаторам економіки. Та зробимо висновки, що нам показує інша сторона статистики.

І починаємо із даних по торгівлі – це один із самих фундаментальних показників стану економіки. А для цього, ми розглянемо сферу перевезень. Першим розглянемо Cass Freight Index: Shipments — це індекс, який відображає обсяги відвантажень у США на основі даних з мільйонів вантажних рахунків, що обробляються компанією Cass Information Systems.

Цей індикатор вважається випереджуючим, оскільки падіння вантажоперевезень сигналізує про зниження попиту на товари, тобто, фактично – це зниження споживання.

І по графіку ми бачимо чіткий тренд на зниження із піками у 2021 і 2022 роках. Це глибоке падіння свідчить про слабкість в обсягах перевезень, а значить, це прямо позначиться на спаді виробництва і торгівлі.

Ще один індикатор із цієї серії – це Truck Tonnage Index, або індекс загальної ваги вантажів, перевезених вантажівками. Цей показник публікує American Trucking Associations, тобто, це окремі дані він іншої організації, ніж попередній показник. Незалежність даних – це дуже важливо.

Цей індикатор вимірює загальну вагу вантажів (у тонах), які перевозять вантажівки у США. Це один із ключових барометрів економіки, бо понад 70% вантажів у США перевозиться автотранспортом.

І як видно по графіку – це індикатор плавно знижується, а пік перевезень припав на 2022 рік. Так, різкого падіння немає на даний час, але як видно по графіку, різке падіння уже фіксується під час глибокої фази рецесії. І, як на мене, поточний застій дуже нагадує мені період перед рецесією 2008 року.

У чому випереджуючий фактор? Так само як і у попереднього показника – попит на перевезення зростає, коли збільшується виробництво і споживання. Та відповідно, навпаки.

Ще є схожий індикатор для авіаперевезень – Air Freight Ton-Miles, він показує тоннаж милі повітряного фрахту і пошти (тобто, сума тоннажів × милі). Його публікує бюро транспортної статистики – тобто, ще інша організація.

Тренд цього індикатору йде чітко вниз. це падіння вказує на зменшення повітряних перевезень вантажів, характерне для уповільнення рівня міжнародної торгівлі.

Тобто, сфера перевезень, яка загалом є випереджуючим індикатором торгівлі показує активне зниження.

Переходимо до показників виробництва і промисловості. І почнемо із показника Heavy Weight Trucks Sales, це – продажі вантажівок великої вантажопідйомності. Реалізація великовантажних комерційних автомобілів вважається “лакмусовим папірцем” для промисловості. Важка техніка перевозить сировину і товари, тому падіння їх продажів часто сигналізує про слабкий попит в промисловості.

І по графіку продажів видно, що обсяги активно знижуються – пік продажів був у 2023 році, і на даний час показник продажів доволі сильно просів. Тобто, потреба у важких вантажівках активно знижується.

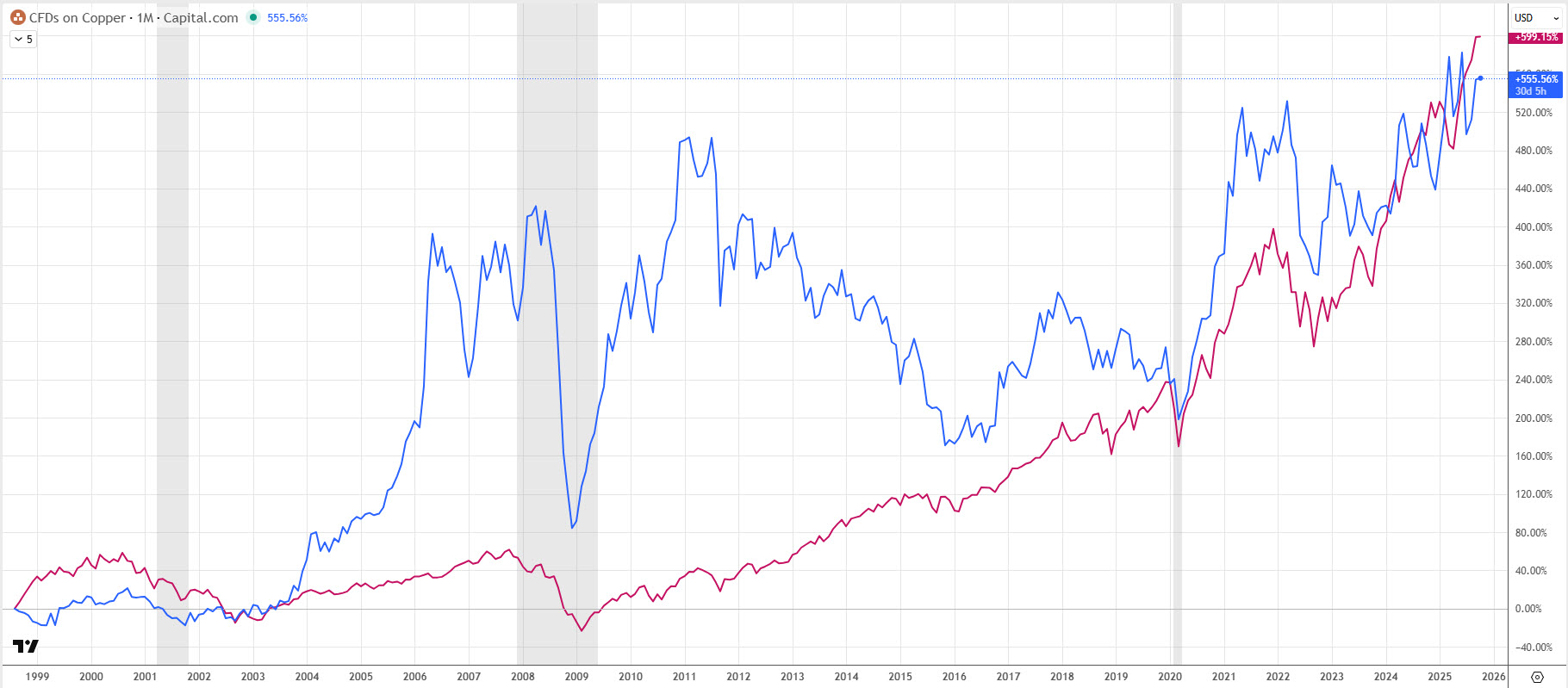

А ще, навіть деякі сировинні товари, із переліку промислових, теж вказують на потенціал економіки. Наприклад, мідь – відома як індикатор глобальної промислової активності. Суть в тому, що мідь масово використовується в будівництві та виробництві, тому динаміка цін на неї відображає промисловий попит.

Якщо подивитися історично, то мідь досить непогано корелює із біржовим індексом S&P 500, та інколи попередньо вказує на можливі майбутні проблеми.

А якщо подивитись поточну ціну міді у порівнянні із індексом – то видно явне відставання вартості міді.

Давайте поглянемо, що у нас у фінансовому секторі. А зі сторони фінансів і сприйняття ризику теж є свої показники. Наприклад, різниця між корпоративними облігаціями інвестиційного рівня і безризиковою ставкою державних облігацій (US Treasuries).

Якщо подивитися на графік, як змінювався цей спред, то видно, що він постійно знижується, і знаходиться на даний час навіть нижче ніж було значення перед світовою фінансовою кризою 2008 року.

А це є ознака безпечності інвесторів – вони готові купувати корпоративні облігації з мінімальною премією відносно безризикової ставки. Це певна сліпота до ризику, яка є типовою ознакою перегріву фінансового сектору. Чи як це називають фахівці – ранній симптом економічного стресу.

Наступний цікавий і широкий сектор – це нерухомість. На ринку нерухомості є гарний індикатор, який не часто використовується, але дуже завчасно демонструє реальний стан справ. Це – кількість виданих дозволів на нове приватне житлове будівництво.

Як видно по графіку – цей показник дає дуже якісний ранній сигнал ринку. Після проходження піку по цьому показнику, рецесія – це тільки питання часу. І тут немає ніякої магії, нерухомість є одним із сильних показників реального стану споживчого ринку. А слабкий споживчий ринок – це низькі доходи, чи навіть збитки, корпорацій.

Чому цей індикатор має таку випереджувальну силу – він демонструє оптимізм девелоперів, який побудований на поточному і очікуваному попиті.

Інша сторона ринку нерухомості, яка також пов’язана із ринком фінансів – це можливість обслуговувати кредити на нерухомість. І тут Google Trends може нам підказати реальні потреби людей, через їх пошукові запити. Наприклад, запит «допомога з іпотекою» зараз знаходиться на найвищих своїх значеннях. Це вище ніж на іпотечній кризі 2008 року і дампі 2020 року, поточні запити – екстремально високі. Тобто, в людей є явні проблемі із обслуговуванням іпотеки.

Ну і давайте розглянемо, як почуває себе споживач, по таким же, альтернативним даним. Почнемо із ринку праці.

Цікавим показником ринку праці є звільнення із власної ініціативи. На цей індикатор часто не зважають, в тому числі і я, але він має дуже сильну випереджуючу оцінку ринку праці.

Люди самовільно звільняються в основному, коли впевнені що можуть знайти, як мінімум, не гіршу роботу, або уже знайшли щось краще. І коли економіка зростає – на ринку праці присутня конкуренція, тобто, кількість звільнень за власною ініціативою зростає.

Але, коли ринок праці слабкий – немає якихось альтернатив і можливостей, то працівники перестають самостійно звільнятися, і навпаки, тримаються за свою роботу.

Якщо подивитися на дані, то видно, що ще із 2022 року, тренд на зростання таких звільнень перестав рости, і перейшов до активного зниження. Більше того, поточне значення знаходиться на рівні 2008 року, і нижче ніж на кризах 2000 і 2020 років.

Ще одна характеристика – раніше, тренд на зниження цього показника починався по факту рецесії, а до її початку – значення звільнень було на статичному рівні. А зараз, тренд розпочався ще до офіційної рецесії.

Наступним показовим індикатором стану ринку праці, є кількість безробітних, які шукають роботу 27 тижнів і більше. Тобто, це довготермінове безробіття, якщо людина, яка готова працювати, не може знайти роботу пів року і більше.

І на відміну від звичайного безробіття, на яке звертається основна увага, даний показник є структурним. Це ознака, що робочі місяця зникли і не відновлюються. Цей показник не часто зростає перед рецесією, частіше він росте уже під час рецесії – коли масово втрачаються робочі місця, а також після неї – коли бізнес ще не впевнений у собі, щоби відновлювати такі робочі місця.

Тобто, він повністю корелює із економічним станом. І в даний час, цей показник доволі сильно почав зростати і має чіткий тренд, тобто, це пряма ознака того, що в економіці штатів є значні проблеми.

Може виникнути запитання, чому тоді загальний рівень безробіття не так сильно зростає. Основна причина у тому, що на даний час ті робочі місця, що створюються – є тимчасовими. Тобто, це прихована стагнація ринку праці і ознака пізньої фази стану економіки із переходом в рецесію, коли компанії не впевнені в стійкості попиту і готуються, щоби для себе «безболісно» провести скорочення штату (тобто, без лишніх виплат працівникам за звільнення чи можливих судових позовів).

Що цікаво, Google Trends і в цьому питанні може підказати також реальні потреби людей, через їх пошукові запити. Наприклад, пошукові терміни «Знайти роботу», «Отримати роботу» чи «друга робота» – усі ці пошукові запити на найвищих рівнях.

Навіть під час рецесії 2008 року і дампу 2020 року не було такого ажіотажу із пошуком роботи. Тобто, ринок праці, а значить і ринок споживання є слабким.

Іншою стороною оцінки сили споживчого ринку – є індикатори сентименту, тобто, настроїв ринку. Їх є доволі багато, і вони показують в середньому схожу картину. Але мені найбільше подобаються дані від Conference Board. Це приватний дослідницький центр, який консолідує офіційні та корпоративні дані, щоб створювати власні індикатори економічного циклу. Тобто, він одночасно авторитетний і недержавний.

Він публікує серію даних, і найбільш цікавими є випереджуючий і поточний індикатори економічної активності. І якраз це розділення на такі окремі індикатори гарно демонструє стан справ.

На даний час, випереджуючий індикатор має сильний тренд на зниження і знаходиться значно нижче від поточного, тренд в якого є і надалі зростаючим. А це означає, що економіка рухається по певній «інерції», тобто, просто продовження імпульсу.

А те, що випереджуючі індикатори продовжують активно знижуватися, це ознака що глибші процеси, які ще не показали себе на даний час – мають проблеми. Тобто, загалом, такий розрив між значеннями – це звичайна ознака, що зовні економіка ще розігріта, але випереджуючі дані показують, що потрібно бути готовим до втрати імпульсу.

Давайте підсумуємо і зробимо кілька важливих висновків. Перше, ми отримали підтвердження того, з чого ми починали – альтернативні дані дуже гарно підтверджують загально ринкові показники, і навіть у багатьох випадках додають деталізації. Тобто, у моменти сумнівів по офіційним даним – потрібно перевіряти альтернативні дані.

Друге – судячи із переглянутих індикаторів, пік економічної активності припав, в основному, на 2021-2022 роки. А зараз, економіка плавно скорочується.

Третє – економіка знаходися у перегрітому стані та у останній фазі економічного циклу. А фондовий ринок, на даний час, показує умовно «порожній ріст». Таку поведінку ринку гарно описав Сорос у своїй теорії рефлексивності і саме на цьому, він заробив основні капітали.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Отримати доступ до ексклюзивного контенту, розширеної аналітики, усіх спекулятивних угод в реальному часі (із поясненнями логіки), регулярне оновлення по спекулятивному портфелю, спілкування і багато іншого корисного, і одночасно підтримати розвиток проекту Capitalizator UA – на Patreon>>>

Отримати доступ до ексклюзивного контенту, розширеної аналітики, усіх спекулятивних угод в реальному часі (із поясненнями логіки), регулярне оновлення по спекулятивному портфелю, спілкування і багато іншого корисного, і одночасно підтримати розвиток проекту Capitalizator UA – на Patreon>>>

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою>>>

Freedom24 із можливістю поповнити рахунок криптою>>>

Інвестування завжди пов’язане з ризиком втрати капіталу

ТОП криптобіржі, якими я користуюсь:

Біржа Binance із 20% знижкою на комісію>>>

Біржа OKX із 20% знижкою на комісію>>>

Біржа Bitget із 20% знижкою на комісію>>>

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.