У цьому дописі побудуємо сценарії, куди може опуститися індекс S&P 500 на дні рецесії. Прогноз побудуємо на макроекономічних та ринкових індикаторах, які дають нам певну підказку по можливому сценарію дій.

Тобто, це буде суто аналітичний допис із розрахунками, конкретними цифрами і варіантами можливого розвитку подій. Кожна методика, як і завжди, буде пояснена, як усе розраховується і звідки беруться цифри.

І по розрахованим результатами від різних показників, визначимо загальну очікувану цільову ціну дна рецесії.

Випереджуючи типові коментарі, що ми не можемо знати, куди впаде ринок. Я на 100% згідний – занадто багато подій, які можуть змінювати поведінку ціни. І подальші розрахунки покажуть, що розкид даних у кожній окремій рецесії доволі великий. Але ціль допису не визначити куди точно впаде ціна, а де можна її очікувати при середніх умовах. Тобто, це певна узагальнена цільова ціна.

А тепер до справи. І почнемо із першого індикатору, який може дати певні підказки – це інверсія кривої дохідності облігацій. Інверсія кривої дохідності – це ситуація, коли короткострокові відсоткові ставки стають вищими за довгострокові. В нормальні часи, чим довший термін облігацій, тим більша дохідність, оскільки є премія за утримання облігацій на довший час. Бо, чим довший час утримання, тим більший ризик, що за цей час може щось статися (інфляція, чи інша невизначеність).

Тобто інверсія – це певний поведінковий сигнал, який підкріплений фундаментальними факторами. Тому, вона є настільки високоякісним передвісником рецесії.

Але нас цікавить інша сторона – що ми можемо взяти по цифрам з інверсії кривих. Перше, що кидається в очі – це те, що точкою «тяжіння» є час і вартість S&P 500, коли відбувається вперше інверсія кривої. А для більшої наочності і розрахункової значимості, візьмемо навіть не мінімум свічі, коли настала інверсія, а мінімум за весь період перед рецесією.

Загалом, більша частина рецесій, які ми можемо перевірити опускалися значно нижче, за цей мінімум, коли з’являлася інверсія. Але не усі – і це дуже гарно пояснює те, що рецесії різні, хоча і мають схожі фактори. Із одних виходили швидко і впевнено, а інші були глибокими і довгими.

Та, незважаючи на відмінності, ми можемо провести певні розрахунки. Я бачу таку методологію. По доступним даним, беремо значення коли був початок інверсії і порівнюємо із дном ринку – на скільки % нижче чи вище було дно рецесії. Це, звичайно, не ідеальний підхід, бо багато спрощую (наприклад, не беру уваги фундаментальні фактори та багато іншого), але принаймні є від чого відштовхнутися.

Ось у таблиці я звів ці дані по доступним значенням по цьому індикатору. Вибірки не така велика, як би це хотілося, але маємо те, що маємо. Тут, значення зі знаком «+», це означає, наскільки нижче часу інверсії знижувався індекс S&P 500 на своєму дні, а знак мінус – навпаки, якщо дно рецесії було вище за період інверсії. Отож, по результатам видно, що у середньому, індекс знижується нижче дна інверсії на 15%.

Тому, якщо взяти, що ціна індексу на поточній інверсії на рівні 3 491,58 пункти і віднімемо 15%, то очікувана вартість донного значення індексу, в активній фазі рецесії становить 2 967,84 пункти.

Може виглядати якось фантастично для багатьох, але при поточній динаміці економіки і одночасному мега перегріві ринку – це цілком реальне значення. Але, попереджую ще раз, це тільки розрахунок очікувань, це не гарантія. Ну і це тільки перші дані, ми зараз порахуємо ще декілька індикаторів, і вийдемо на щось середнє.

Переходимо до наступного показника – представника ринку праці, який має зовсім іншу суть, і повністю незалежний від попереднього індикатору. Мова йде про Non-farm payrolls – це щомісячний показник, який відображає зміну кількості робочих місць у США поза сільським господарством. Він показує, наскільки активно створюються або скорочуються робочі місця в економіці, і є одним із ключових індикаторів стану ринку праці та, відповідно, темпів економічного зростання.

Якщо подивитися на нього прямо, то видно, що цей індикатор нічого не скаже – він постійно зростає. Це і не дивно, оскільки росте населення штатів, але якщо поставити зміну рік до року кількості нових робочих місць, тоді тренд у індикатора нівелюється.

Цей індикатор охоплює дані ще з 1940 року і враховує 12 рецесій, тому, вибірка буде більшою, і результат більш точнішим. Тут точкою опори я бачу останній пік по створенню нових робочих місць перед кожною рецесією. Тобто, коли сила економічного зростання починала зниження – коли економіка все ще активно зростала (по показнику ринку праці), але динаміка знижувалася.

І від ціни індексу на піку ринку праці, я буду робити замір до значення S&P 500 на дні рецесії. Я це усе підрахував, підсумував і ось що вийшло, ви бачите у таблиці. Як видно, у середньому, від точки перелому тренду зростання ринку праці, індекс знижується на 17,1%.

В нашому поточному випадку, перелом тренду відбувся у квітні 2021 року, і якщо відняти ці 17,1%, то розрахункова ціна S&P 500 на дні рецесії, по даному індикатору, рівна 3 470,38 пункти. Вище ніж у попередньому розрахунку, але загалом, не так і далеко.

Наступний цікавий показник, який може надати підказки – це ставка ФРС. Ставка ФРС – є одним із самих прямих показників, які можуть вказувати, куди прямує економіка. Справа у тому, що ФРС детально і з багатьох сторін вивчає економічний стан, і на підставі цього, регулює ставку. Ця ставка ФРС є одним із головних показників – пом’якшення чи посилення політики.

Так як ми аналізуємо саме показники рецесії, то нам цікава виключно політика пом’якшення. Тобто, коли ФРС починає цикл зниження відсоткових ставок, так як бачить проблеми у економіці і потребу у стимулюванні.

У цьому розрахунку за точку опори, відносно якої будемо рахувати середній сценарій, є факт першого зниження ставки. Тобто, це очевидне рішення від ФРС на зміну кредитно-грошової політики, або як це називається Fed Pivot. Дані по ставці є від 1954 року, тобто, розрахунок охоплює 10 останніх рецесій.

Отож, ось у таблиці, що у нас виходить по ставці ФРС – у середньому, від моменту першого зниження ставки, S&P 500 до свого дна знижується на 24,17%.

Що цікаво – жодного разу не було так, щоби мінімум ринку (під час рецесії) був вище вартості ринку на момент зниження ставки. Це дуже показово, при чому, не тільки для самого розрахунку, а навіть із тієї сторони, що ФРС досить точно розраховує, коли варто починати рятувати економіку.

Якщо взяти, що перше зниження ставки у цьому циклі було у вересні 2024 року, то очікувана вартість індексу на дні рецесії по даному розрахунку буде становити 4 369,44 пункти – що значно вище, ніж попередні розрахунки.

Але, на цьому зупинятися не будем – йдемо далі по індикаторам, які можуть дати нам підказку. І переходимо до ще одного сектору, який є надзвичайно чутливим до рецесії, і є одночасно репрезентативний як до рівня споживання, так і до фінансів. Мова йде про ринок нерухомості.

По цьому ринку давайте розглянемо показник дозволів на будівництво приватних будинків. По-перше, цей індикатор первинний – ми його розглянули у попередньому дописі, а по-друге – він має відносно глибоку історію, на відміну від багатьох інших, і охоплює останні 8 рецесій.

Яку методологію будемо використовувати. Методологія буде схожою як це було із безробіттям – відносно піку. Але, незважаючи на схожу методологію, результати будуть відрізнятися, оскільки значення цього індикатору зовсім інакше – дозволи на будівництво, це показник довготермінового споживання через сферу будівництва.

І підсумувавши дані, бачимо по результатам, що середнє падіння від піку по дозволам на будівництво складало 27,79%. І при чому, які і зі ставкою ФРС, тут також, дно кожної рецесії було нижче ніж значення ринку, при піку кількості дозволів на будівництво.

На поточний час, пік по дозволам на будівництво припав на січень 2022 року, і якщо відняти від значення S&P 500 на той час 27,79%, то отримаємо значення 3 260,85 пунктів. І це ближче до перших розрахунків, ніж до результату по ставці ФРС.

Продовжуємо далі, і переходимо до більш фундаментально ближчого показника до поточного часу. Ми розглянемо уже просто не економічний показник, а ринковий у зв’язці із економікою.

Ми розглянемо значення P/E для широкого ринку – саме для широкого ринку, а не виключно для S&P 500. Я це зроблю, щоби зменшити кореляцію результатів, оскільки по S&P 500 ми теж далі розглянемо один показник.

P/E важливий, оскільки він дуже гарно демонструє перегрітість фондового ринку. Тобто, коли у інвесторів FOMO чи наявна жадібність, то вони готові платити значно більше за кожен долар прибутку компанії, ніж тоді, коли акції не цікаві інвесторам.

А зв’язка економіки і ринку буде полягати у тому, що ми будемо дивитися виключно випадки, коли ринки були перегріті, а економіка спадала – тобто, нам цікаві випадки росту Р/Е тільки перед рецесією. А ближчим до поточної ситуації цей розрахунок буде саме тим, що зараз такі ж самі умови – постійне слабшання економіки штатів, із одночасним ростом біржових індексів.

І по методиці ми будемо дивитися коли Р/Е широкого ринку перетинав позначку у 24, але це відбувалося перед рецесією – так, щоби максимально відповідало нашим умовам. Це з однієї сторони зменшить вибірку, але із іншої – збільшить її якість.

Із такими змінами відпадає велика кількість рецесій, але, за те ми зачіпаємо велику депресію у штатах, яка є дуже показовим періодом, але не попадала у попередні розрахунки із-за недостатньої кількості даних у індикаторах.

І по таблиці результатів видно, що у середньому, ринок знижується майже на 30% від рівня, коли Р/Е вартувало 24. Хоча, якщо не враховувати рецесію 1896 року, то результат був би більш показовим, але, рахуємо відносно усіх даних, тому, маємо такий результат.

Отож, на поточний час, широкий ринок пройшов позначку у 24 ще у квітні 2024 року, і якщо відняти від того значення отримані 29,95%, то отримаємо цільовий рівень у 3 527,6 пункти по індексу S&P 500.

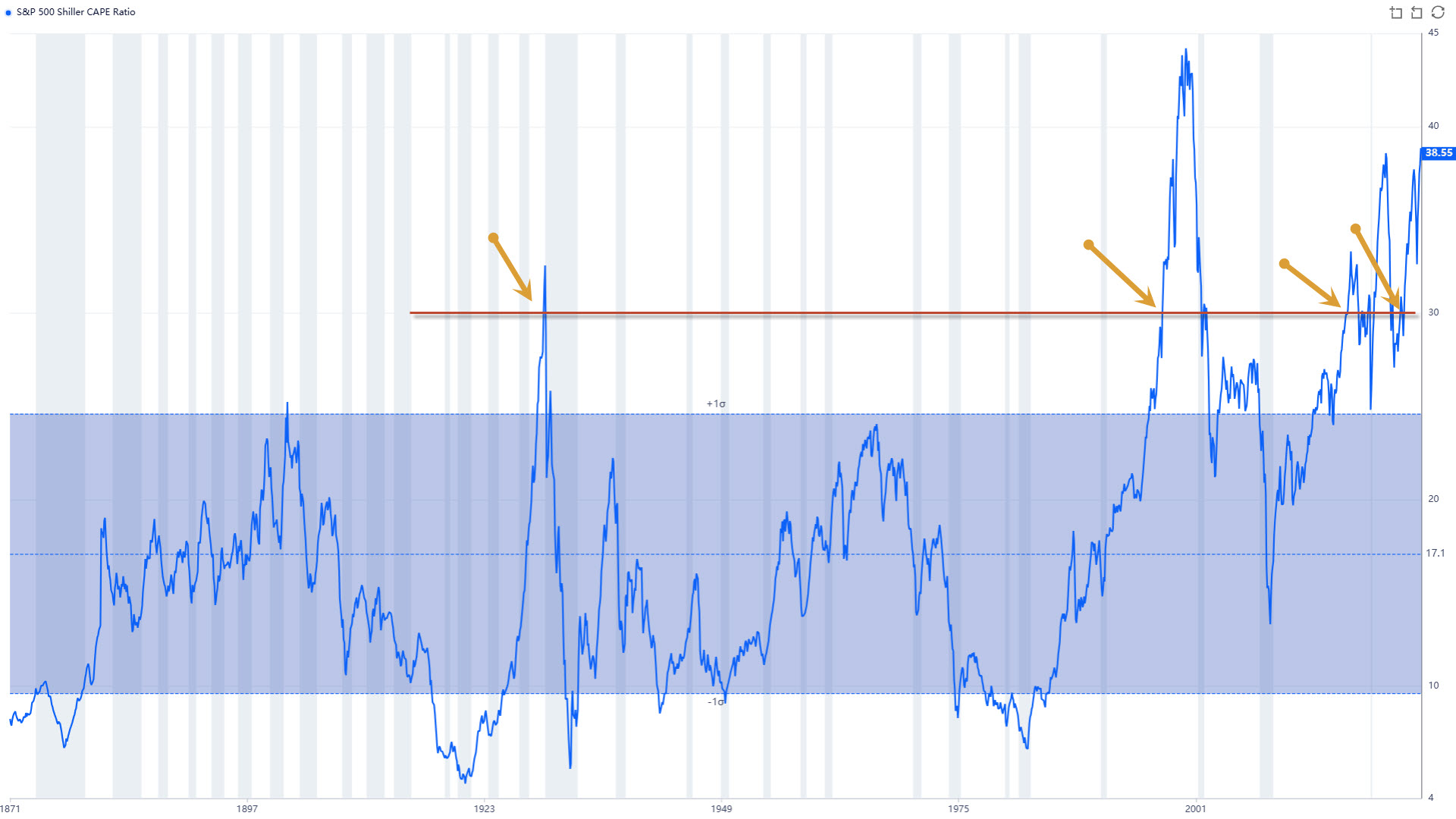

І переходимо до ще одного, дійсно вартого уваги, розрахунку – по Р/Е Шиллера, або САРЕ. Чим цікавий саме Р/Е Шиллера, і у чому різниця від звичайного Р/Е – це те, що він показує довготермінові тренди, а не поточний розріз розміром в рік. У індикаторі Шиллера враховуються дані за 10 років, а це, як на мене, і як показує історія – більш сильний показник.

До того ж, цей індикатор розраховується саме на індексі S&P 500. Вибірка даних тут не велика, але показова – у більшості випадків, після високого зростання цього показника, одночасно починалася рецесія.

Методологія тут схожа до попередньої – дивимось коли Р/Е Шиллера перетинає позначку 30, і розраховуємо, наскільки низько від цієї точки знижувався ринок на дні рецесії. І по результатам бачимо, ще середнє зниження індексу за таких умов рівне 35,15%.

Якщо співставити із поточним значенням S&P 500, коли він по Шиллеру перетнув позначку у 30, то донне значення виходить 2 962,08 пункти.

А тепер давайте підсумуєм отримані результати, і порахуємо середнє значення можливого дна рецесії.

І по таблиці видно, що середнє цінове очікування дна рецесії знаходиться на рівні 3 426,27 пункти.

Ще раз нагадаю, цей розрахунок не претендує на якусь науковість, він доволі спрощений, але якісь середні тенденції, як на мене, гарно вловлює. Хоча із іншої сторони, не було надзвичайних розкидів даних по різним незалежним індикаторам, усі були приблизно в рамках поточного результату.

Цільовий результат – це майже 50% нижче від поточного значення, що при сучасних умовах є більш ніж реально. Але, звичайно – це не гарантія, що так буде. На ринку занадто багато факторів, щоби говорити про якісь точні гарантовані цифри.

Що означає отриманий результат. Ці дані можуть слугувати певним таргетом по оцінці дна ринку, тобто, куди націлюватися. Але по факту активної рецесії і надходження свіжіших даних можна буде більш точніше оцінювати, куди дійде індекс S&P 500.

Отримані дані – це виключно певне середнє очікування при середніх значеннях поведінки ринку. А час уже покаже, наскільки близько чи далеко ми були від реальності.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Отримати доступ до ексклюзивного контенту, розширеної аналітики, усіх спекулятивних угод в реальному часі (із поясненнями логіки), регулярне оновлення по спекулятивному портфелю, спілкування і багато іншого корисного, і одночасно підтримати розвиток проекту Capitalizator UA – на Patreon>>>

Отримати доступ до ексклюзивного контенту, розширеної аналітики, усіх спекулятивних угод в реальному часі (із поясненнями логіки), регулярне оновлення по спекулятивному портфелю, спілкування і багато іншого корисного, і одночасно підтримати розвиток проекту Capitalizator UA – на Patreon>>>

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою>>>

Freedom24 із можливістю поповнити рахунок криптою>>>

Інвестування завжди пов’язане з ризиком втрати капіталу

ТОП криптобіржі, якими я користуюсь:

Біржа Binance із 20% знижкою на комісію>>>

Біржа OKX із 20% знижкою на комісію>>>

Біржа Bitget із 20% знижкою на комісію>>>

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.