Сьогодні навколо штучного інтелекту панує справжня релігійна атмосфера. А фінансовий сектор при цьому активно «годує» роздрібного інвестора зручними міфами: «Просто купуй та тримай», «DCA – найкраща стратегія», а також «Хороші компанії завжди оновлюють максимуми».

І це формує у багатьох інвесторів ідею, що можна просто купити сьогоднішніх лідерів ШІ і тримати, а із часом, незалежно від того, що буде із ринками у середньо терміновому періоді – ці акції усе одно виростуть, оскільки технологія революційна.

Але як відомо: «Хто не знає історії – той приречений її повторювати». Уся історія технологічних проривів – це не історія успіху акціонерів, це величезне кладовище передових компаній. Тому, я пропоную розглянути, що нам підказує історія.

А історія знає далеко не одну технологічну революцію, і всі вони зі сторони фінансів мають дуже схожі патерни поведінки. Тому, у цьому дописі ми пройдемось по найбільш цікавим технологічним проривам, подивимось на ринки загалом, і на компанії зокрема – скільки технологічних піонерів вижило, хто ставав справжнім лідером, коли технологія із хайпу переходила у статус зрілості, та інші важливі речі, включаючи модель розповсюдження Карлоти Перес, яка дуже гарно розкрила принципи технологічних революцій зі сторони фінансів.

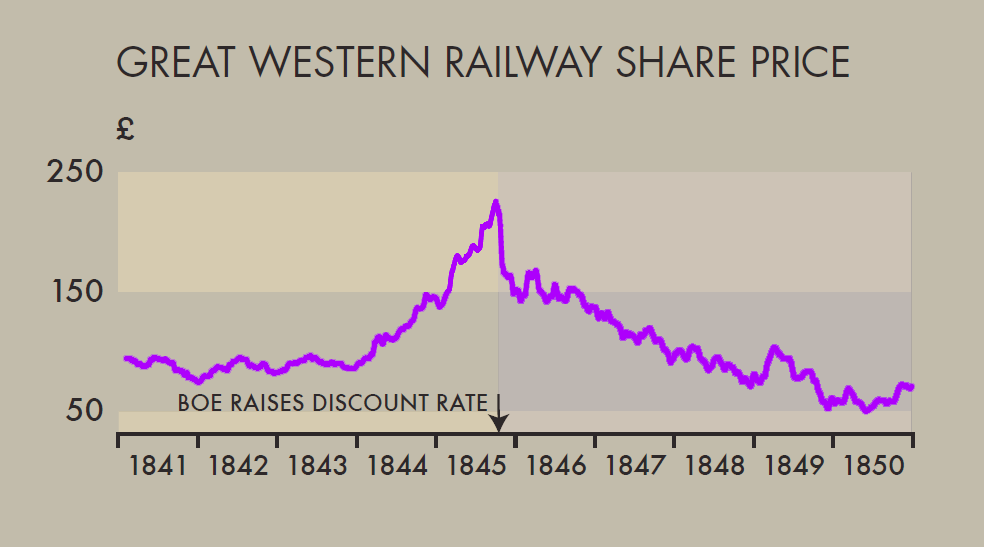

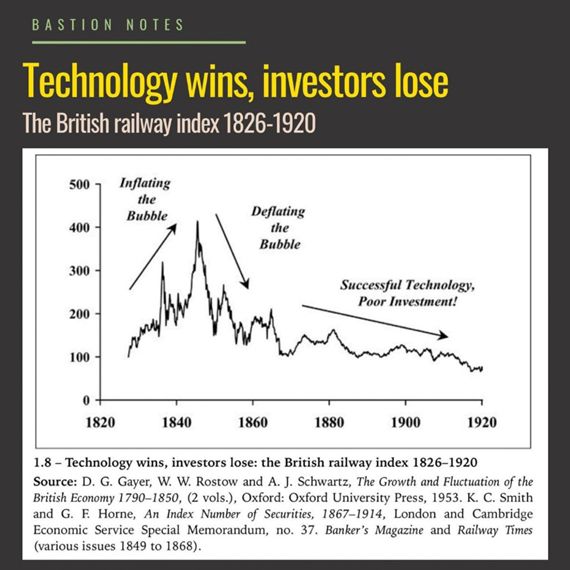

Починаємо із залізничної лихоманки у Великобританії. Вона відбулася в середині 1840-х років і стала класичним прикладом того, як технологія може стати причиною фінансової катастрофи. У 1846 році парламент прийняв 263 акти про створення нових залізничних компаній, що передбачало будівництво більше 15 000 км колій.

І це викликало неймовірний хайп та FOMO – як не крути, це нова технологія, яку недооцінювати точно не варто. А поточна ситуація ще й підживлювалася низькими відсотковими ставками Банку Англії та специфічною системою фінансування – використанням “частково оплачених акцій”. Інвестор міг купити акцію номіналом £100, заплативши лише початковий внесок у розмірі £5 або £10. Тобто, звичайне торгове плече.

Найбільшим символом цієї епохи був Джордж Хадсон, відомий як “Залізнодорожний король”. На піку він контролював майже 1,000 миль колій, що становило третину всієї мережі колій країни того часу. Хадсон використовував агресивні методи поглинання, але його бізнес-модель була приреченою – він виплачував дивіденди акціонерам з капіталу, а не з операційного прибутку, фактично керуючи гігантською пірамідою.

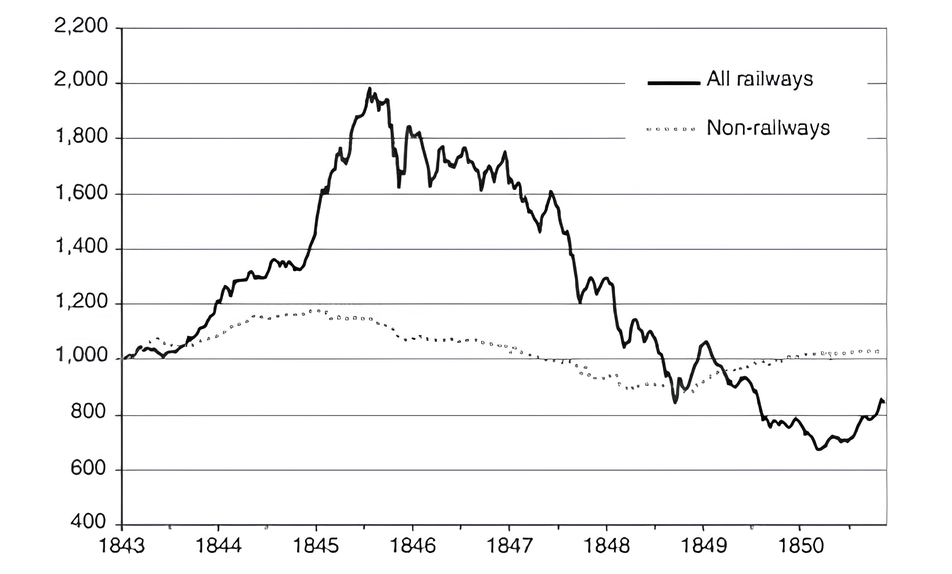

Коли у 1845–1846 роках Банк Англії підняв ставки, потік нових грошей вичерпався. Акції залізнодорожних компаній які росли практично експоненціально, швидко змінили траєкторію на протилежну. Що цікаво, компанії, які не відносилися до цього сектору теж знижувалися у ціні – оскільки бульбашка створила класичний біржовий крах. Але вони не впали так глибоко і значно швидше відновилися.

Та цікавіше безпосередньо по компаніям, які були технологічними лідерами того часу. Отож, лідер ринку York and North Midland Railway Джорджа Хадсона пройшла через скандали і знецінення акцій, а потім, після усунення Хадсона була проведена реструктуризація, і вона була поглинута іншою компанією.

Інші лідери галузі Eastern Counties Railway та Direct Portsmouth Railway пройшли практично то й же шлях – через фінансовий крах компаній, і також були поглинуті.

Але, один лідер Great Western Railway все ж таки вижив – це було завдяки стратегічному управлінню. Але, навіть цей факт не врятував капітали, які постраждали від зниження вартості акцій, і застрягли там на кілька десятиліть, поки ціна не повернулася до нормального зростання.

І загалом, якби існував на той час ETF на залізні дороги, то інвестори ще дуже довго не змогли б вийти в плюс. Тобто, ця проривна технологія вижила, але інвестор програв.

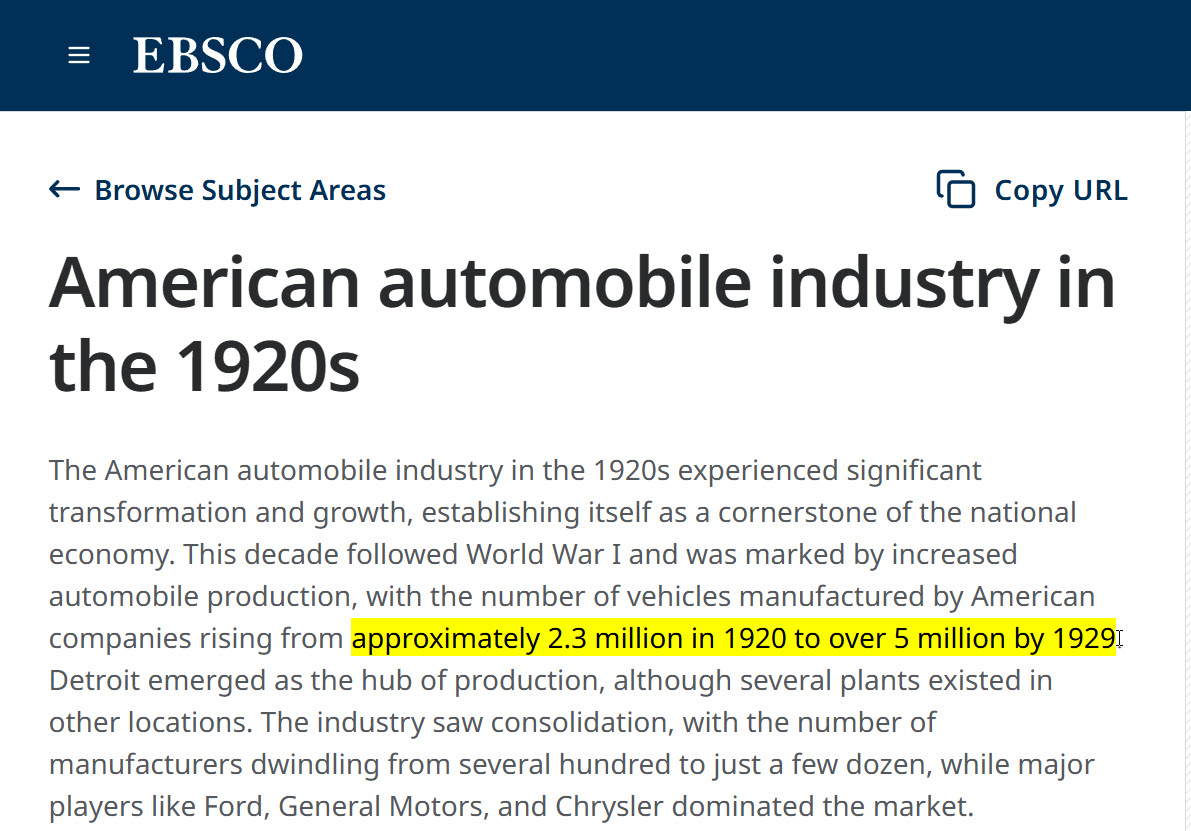

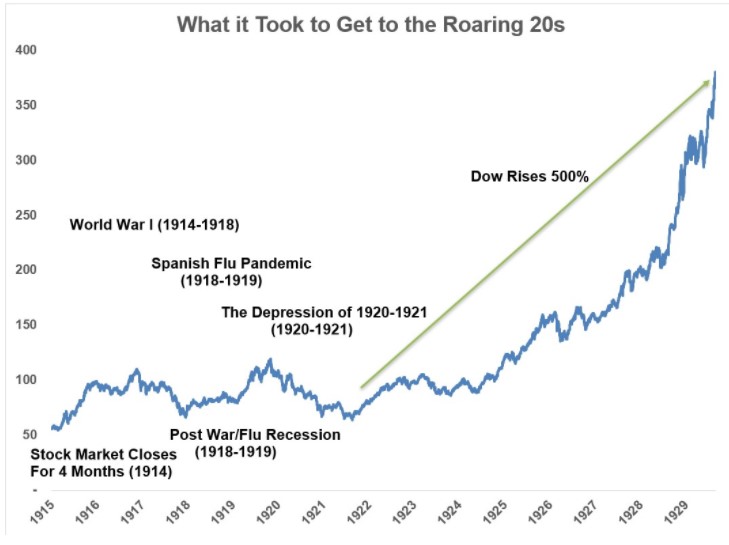

Другий показовий період – це автомобільна революція в США. Якщо у 1900 році автомобіль був практично тільки технологічною ідеєю, то у 1920-х він став головним драйвером кредитної бульбашки.

Але бульбашка почала надуватися тільки із 1920 року, коли до зростаючого інтересу інвесторів приєдналися ще й зовнішні умови. У 1920х ФРС знижувала ставки, що стимулювало кредитування. А це розширило можливості брокерів, і розвинулася маржинальна торгівля – із-за такого дешевого кредитування брокери забезпечували продаж акцій із покриттям всього у 10%, тобто, з 10-м плечем.

Це загалом роздуло ринок, який зростав шаленими темпами, і автомобільна сфера була одним із драйверів цього росту.

Якщо взяти публічні компанії, то General Motors та Chrysler вижили, та інвесторам не дуже легше від цього, так як їх акції просіли в ціні на 91,7% і 96,3% відповідно. Якщо взяти інші компанії із п’ятірки лідерів, то Packard, Studebaker та Nash – вони так і не відновили свої ціни акцій, як і бізнес модель, а їх існування завершилось злиттями і поглинаннями залишків бізнесу.

Загалом, із більше тисячі автомобільних компаній на початку 1920 років у 1933 вижило 20, а до 1955 – всього 7. Тобто, знову технологія вижила, але інвестори програли.

Але, у 1920х роках, одночасно із автомобільним хайпом розростався і радіо-бум. Та, про це за хвилинку, а зараз попрошу вас долучитися до збору для ЗСУ. Це масштабний збір, мета якого зібрати 100 мільйонів гривень на гарячі потреби третього армійського корпусу, який тримає 130 км фронту.

Кошти необхідні на дрони, РЕБи, транспорт і спорядження для бійців, які терміново потрібні для утримання позицій та проведення успішних контрнаступальних дій.

Посилання на конверт у приватбанку ви бачите више, а також – ось пряме посилання. Долучайтесь, кожна гривня важлива.

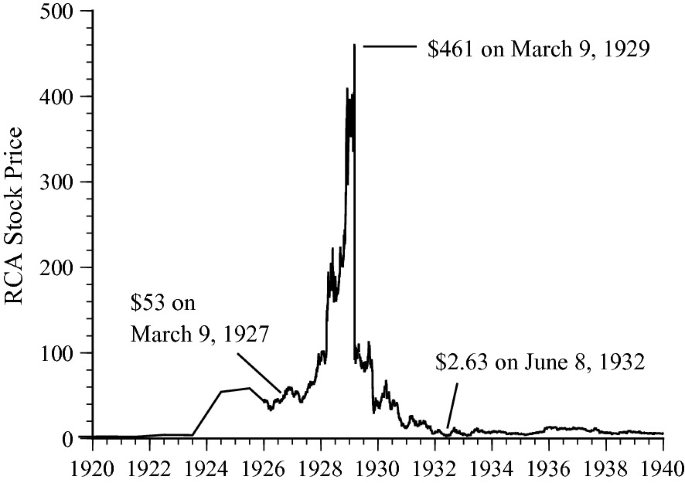

Отож, радіо було “високою технологією” своєї епохи. Воно обіцяло революцію в освіті, розвагах та рекламі, а це викликало величезний інтерес на фондовому ринку. Між 1921 та 1923 роками кількість радіостанцій у США зросла з 5 до 556. Продажі радіообладнання злетіли з $60 млн у 1922 році до $843 млн у 1929-му. Інвестори купували будь-які акції, які мали у назві слово “Radio”, не звертаючи уваги на прибутки.

Центральним гравцем була Radio Corporation of America (RCA) – створена як патентний пул, вона контролювала радіомовлення та виробництво. Акції RCA стали “обличчям” буму – їхня ціна зросла з $1.50 (з урахуванням сплітів) у 1921 році до піку в $461 у вересні 1929 року – ріст у 300 «іксів».

Але, коли бульбашка луснула, акції полетіли каменем вниз, при цьому просадка становила орієнтовано 98% від піку. RCA вижила, якщо так можна сказати, але тільки по причині, що була «надто великою, щоб впасти» і отримала підтримку уряду. Але інвесторам, які купили її на піку 1929-го, знадобилося більше 30 років, щоб просто вийти в нуль. Та потім вона усе одно була поглинута.

Інші лідери галузі, як Kolster Radio, який був фаворитом спекулянтів та Grigsby-Grunow, який мав найвищі продажі того періоду збанкротували у 1930 та 1934 роках відповідно. Інвестори втратили усе. Інші компанії мали схожу долю – хтось збанкротував, хтось пройшов через стагнацію, а хтось був поглинутим.

І знову, ми маємо те, що радіо змінило світ, як і попередньо інші технології, але інвестори які купували на хайпі від цього не виграли.

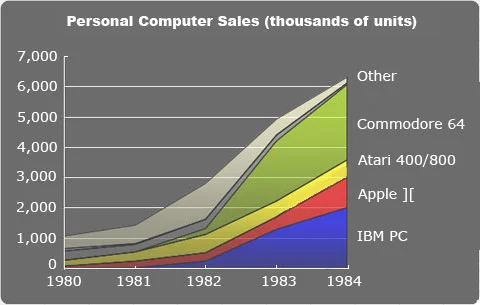

А ще, у 1970-1980х роках була ера персональних комп’ютерів. Цей період багато кому не відомий, бо тоді не була надута загальна бульбашка на ринку, а усе відбувалося в межах одного сектору, оскільки було дороге кредитування – це стримувало маржинальних інвесторів. Причиною надування сектору стала поява мікропроцесорів у 1970х, що спровокувала появу сотень гаражних стартапів.

Загалом, піонером цієї галузі була компанія MITS, яка створила комп’ютер Altair 8800 у 1975. MITS фактично створили індустрію ПК, але, як це часто буває з піонерами – компанія фактично збанкротувала. Але MITS не була публічною, тому, це не дуже цікаво нам.

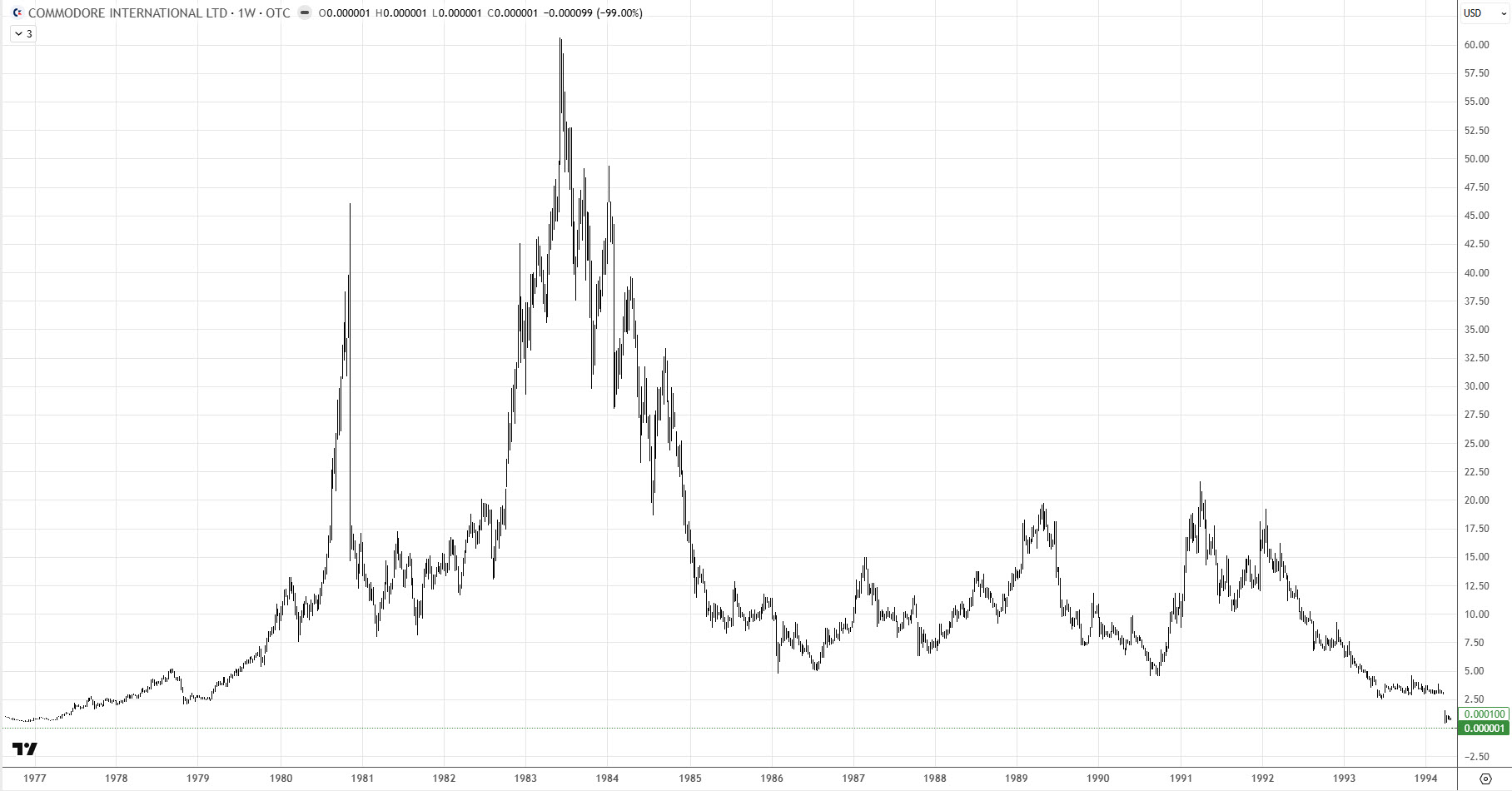

А з публічних компаній, лідером була Commodore International, яку називали «королем домашніх ПК». У 1982 році Commodore 64 став найбільш продаваним комп’ютером у світі. Компанія домінувала на ринку, випереджаючи Apple та IBM.

І це була сильна та перспективна компанія. Вона була вертикально інтегрованою, тобто сама робила чипи, що дозволяло їй демпінгувати ціни та витісняти конкурентів. Але із-за серії хибних рішень менеджменту, вони почали втрачати ринок. У 1994 році компанія оголосила про банкрутство – акції знецінилися до нуля, а інтелектуальну власність розпродали частинами.

Іншим лідером був IBM. Що цікаво – це була не очевидна компанія того часу, оскільки вийшла на ринок ПК лише у 1981 році, коли вже існувала налагоджена індустрія з поділеним ринком. Проте стратегія відкритої архітектури зробила їх стандартом, і вже до 1983 року IBM захопила 26% ринку, встановивши стандарт для всієї індустрії.

Та незважаючи на це, IBM програв ринок ПК – ця відкрита архітектура створила нових конкурентів. Із 1987 року компанія почала сильно стагнувати та йшла до банкрутства. У 1993 році ринок і менеджмент фактично поставив на IBM хрест, рада директорів серйозно розглядала план розчленування компанії на дрібні частини. Але новий керівник все ж таки витягнув компанію.

Щоби не затягувати, інші лідери галузі Osborne Computer, Atari, Kaypro і т.п. пройшли або банкрутство, або розділення на частина, або вийшли із бізнесу. Але ще одна компанія із тих часів залишилась в бізнесі – це Apple. Хоча, компанії також було не просто – вона із 1983 по 1985 втратила 75% вартості із-за провальних продажів комп’ютерів, і тільки коли Джобса прибрали від управління, компанія змогла вистояти.

Тобто, знову технологія погубила багатьох лідерів і піонерів, але і ті компанії що вистояли також мали високу ймовірність збанкротувати.

Переходимо до хайпу інтернету і бульбашки дот-комів. Між 1995 та 2000 роками індекс NASDAQ зріс на 1100%, досягнувши піку у березні 2000-го. Інвестори ігнорували традиційні метрики прибутку для нових компаній, та орієнтувалися на кількість переглядів та кліків.

На піку розквіту інтернет індустрії лише 14% технологічних компаній, що вийшли на IPO, були прибутковими.

Звичайно, так не могло тривати вічно, і бульбашка луснула із тріском – велика кількість e-commerce піонерів збанкротувало – найбільш відомі Pets.com, Webvan, eToys.

Багато мільярдних технологічних компаній теж пішло на дно – такі як WorldCom (правда там було ще й шахрайство), Global Crossing, Nortel Networks і інші. А також, закрилась величезна кількість венчурних стартапів які спалили 150-200 мільярдів доларів по оцінкам аналітиків.

Але, були компанії що вижили. Зокрема, Amazon – хоча інвесторам було не просто, утримуючи просадку по позиції у -94%, та й компанія була за крок від банкрутства. Якби Amazon не вдалось залучити $672 млн через конвертовані облігації в лютому 2000 року, перед самим крахом бульбашки, то за 4 тижні компанія уже була б банкрутом.

Інша відома компанія яка вижила – це Booking.com. Компанія мала просадку від піку у 99,5%. І, якщо не вникати у деталі, чудом уникла банкрутства. Найдорожча компанія того часу – Cisco, яку називали королем інфраструктури втратила з піку майже 90%, і повернулася до попередніх піків тільки цього року, через 26 років – і то, це без врахування інфляції. При чому, це рідкісна компанія серед технологічних того часу, бо банкрутство їй не світило, вона мала і готівку, і прибутки. Хоча, це не дуже втішило інвесторів.

Іншому відомому гіганту Sun Microsystem не так повезло. Це була дійсно фундаментальна компанія, яка розробила багато технологічних рішень, але з піку бульбашки дот комів втратила 95% вартості, і через кілька років її за копійки викупив Oracle.

А ще із 2005 по 2008 рік відбувалася сланцева революція. Більшість інвесторів знають про світову фінансову кризу 2008, але зростання цін і попиту на нафту в той період, спонукало до пошуку нових можливостей із розширення видобутку енергоресурсів.

Сланцева революція у США стала тріумфом технології, але як і завжди раніше, катастрофою для капіталу. І до речі, саме використання гідророзриву та горизонтального буріння дозволило США стати №1 у світі з видобутку нафти. Проте галузь спалила понад 450$ млрд капіталу, так і не ставши прибутковою для більшості акціонерів до 2020 року.

Піонером була Chesapeake Energy – вони не винайшли цю технологію, але вони вивели її на комерційний рівень та у практичне застосування. Компанія виросла в ціні орієнтовано на 24000% із 1999 до піку 2008 і навіть стала другим найбільшим виробником газу в США, але під тиском боргів подала заяву на банкрутство у 2020 році.

Та на цьому історія компанії не завершилась, у 2024 році відбулося тріумфальне злиття із Southwestern Energy, і компанія знову торгується на біржі, і навіть росте у ціні. Але інвесторів Chesapeake Energy це ніяк не радує, оскільки усі старі акції (які були куплені до 2020 року) були анульовані. Інвестори втратили 100% капіталу.

Узагалі, після краху цін на нафту у 2014-му та остаточного удару пандемії у 2020-му, індустрія пройшла через тотальну чистку – багато мільярдних компаній просто збанкротувало. Але, з’явилися нові лідери.

Це наприклад EOG Resources. Це колишній підрозділ Enron, який обрав інший шлях розвитку. Керівник Марк Папа вчасно зрозумів, що ринок газу перенасичений, і перевів компанію на видобуток нафти зі сланців ще у 2007 році. EOG уникала великих боргів і фокусувалася на інженерній ефективності. І це допомогло вистояти.

А чому так відбувається з технологіями і компаніями гарно пояснює модель Карлоти Перес. До речі, якщо вам цікава розширена аналітика, доступ до усіх моїх угод, до складу мого портфелю, прямого спілкування і ще багато іншого корисного – то приєднуйтесь до моєї сторінки на патреон. Також, там я зараз формую портфель захисних акцій – що дуже актуально у наш час, і у процесі публікація матеріалів «Свідомий інвестор».

Отож, модель Карлоти Перес – це фактично «дорожня карта», яка пояснює, чому ринки поводяться саме так. Вона стверджує, що кожна технологічна революція проходить через ідентичний цикл, який триває 50–60 років, і цей цикл складається із 5 фаз.

Перша фаза – це прорив. Технологія тільки появляється – всі в захваті від неї, але поки ніхто не знає, як на цьому заробити. Компанії отримують обмежене фінансування на дослідження. І у цей час появляється велика кількість стратапів.

Друга фаза – це ажіотаж. Появляється масове захоплення технологією, вона уже сприймається як «нова ера». Саме у цій фазі з’являється бульбашка – капітал відривається від реальності, домінує спекуляція, і як правило, боргове плече. В цей час відбувається роздування капіталізації компаній, бізнес агресивно витрачає кошти для росту і набирає борги.

Третя фаза – це поворотний момент. Наступає криза, паніка на ринку, усвідомлення перегріву ринку, часто навіть із рецесією. Відбувається крах ліквідності, гроші максимально виходять із ризикових компаній. Серед корпорацій починаються масові банкрутства.

Четверта фаза – це синергія. Це якраз «золота доба» для технології, оскільки вона стає фундаментом реальної економіки. Капітал повертається у технологію, але тепер фокус на реальному прибутку. Серед компаній відбувається певна консолідація – ті хто вижив, стає гігантами і часто поглинають менші компанії.

І п’ята фаза – це зрілість. Ринок насичується технологією, вона стає «нудною» і повсякденною. Компанії уже так швидко не ростуть, оскільки капітал шукає нову проривну технологію, щоби почати цикл по новій. Відповідно, такі компанії перетворюються із компаній росту, у компанії вартості. Тобто, продовжують середній ріст, часто навіть починають платити дивіденди.

Таким чином, основний капітал робиться саме на фазі синергії. В цей час ринок уже в більшій мірі очищений, консолідований, і можна інвестувати у технологію як бізнес, а не як ідею.

Але вгадувати лідера коли технологія на хайпі – це, як на мене, погане рішення. Навіть якщо повезе вкласти у компанію, яка виживе, то історично видно, що така інвестиція не буде ефективною. Я спеціально вжив слово «вгадати», бо інвестиційним шляхом визначити майбутніх лідерів не реально. Єдиний інвестиційний шлях на таких бульбашках – це виключно зберегти капітал.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Доступ до прикладного інвестиційного контенту:

Доступ до прикладного інвестиційного контенту:

- Прикладна і розширена аналітика

- Угоди в реальному часі (із поясненням логіки та обговоренням)

- Склад моїх портфелів та перспектив для угод

- Пряме спілкування

- Цикл матеріалів із власного досвіду “Свідомий інвестор” (в розробці)

- Регулярні практичні матеріали

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою>>>

Freedom24 із можливістю поповнити рахунок криптою>>>

Реєструючись за цим посиланням, ви отримаєте у подарунок акцію однієї із публічних компаній (детальніше тут).

Інвестування завжди пов’язане з ризиком втрати капіталу

Найкраща криптобіржа, якою я користуюсь:

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

💰 Безкоштовний веб застосунок “Розумні Гроші”>>>

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.