Як застрахувати себе від рецесії? Які активи історично слугували щитом від обвалів, а які виявились хибною ідеєю?

У цьому дописі ми розглянем різні захисні інструменти– від перевірених часом до не зовсім очевидних. Розглянемо, в чому полягає захист кожного інструменту, його плюси і мінуси.

Таким чином, за потреби, ви зможете підібрати собі ті інструменти, які підійдуть саме вам, і будуть відповідати вимогам вашої інвестиційної стратегії. І з іншої сторони, ви будете знати які інструменти не варто включати в портфель, оскільки вони не мають захисних характеристик.

Починаємо із самого базового, але тим не менше, не банального інструменту – із готівки. Багато професійних інвесторів вважають, що у період рецесії найнадійніший актив – це готівка. Недарма виник вислів: «Cash is King». Готівкові гроші не втрачають номінальної вартості, на відміну від акцій чи інших ризикових інструментів, ціни яких можуть падати. Про реальну вартість поговорим трішки далі.

Коли ринок падає, долари під матрацом все ще залишаються доларами. Це може не подобатися фінансовим експертам і радникам, але це факт. На відміну від інших активів, готівка не корелює з ринком – її цінність стабільна в номінальному вираженні. Це дає ліквідність і гнучкість: маючи резерви готівки, інвестор може швидко скористатися можливістю придбати активи за зниженими цінами, коли це буде актуальним.

Переваги готівки це – абсолютна ліквідність та відсутність ринкового ризику. Під час рецесії саме готівка часто розглядається як найбезпечніший притулок, оскільки вона гарантовано збереже свою номінальну вартість. Тобто, це чистий актив, який не несе прямого ризику.

Недоліки готівки – за стабільність доводиться платити. Готівка не приносить доходу – її дохідність дорівнює нулю. Тобто, скільки готівки у вас є номінально, стільки і залишається. Звичайно, можна поставити на депозит, але у цьому випадку з’являється певна точка ризику.

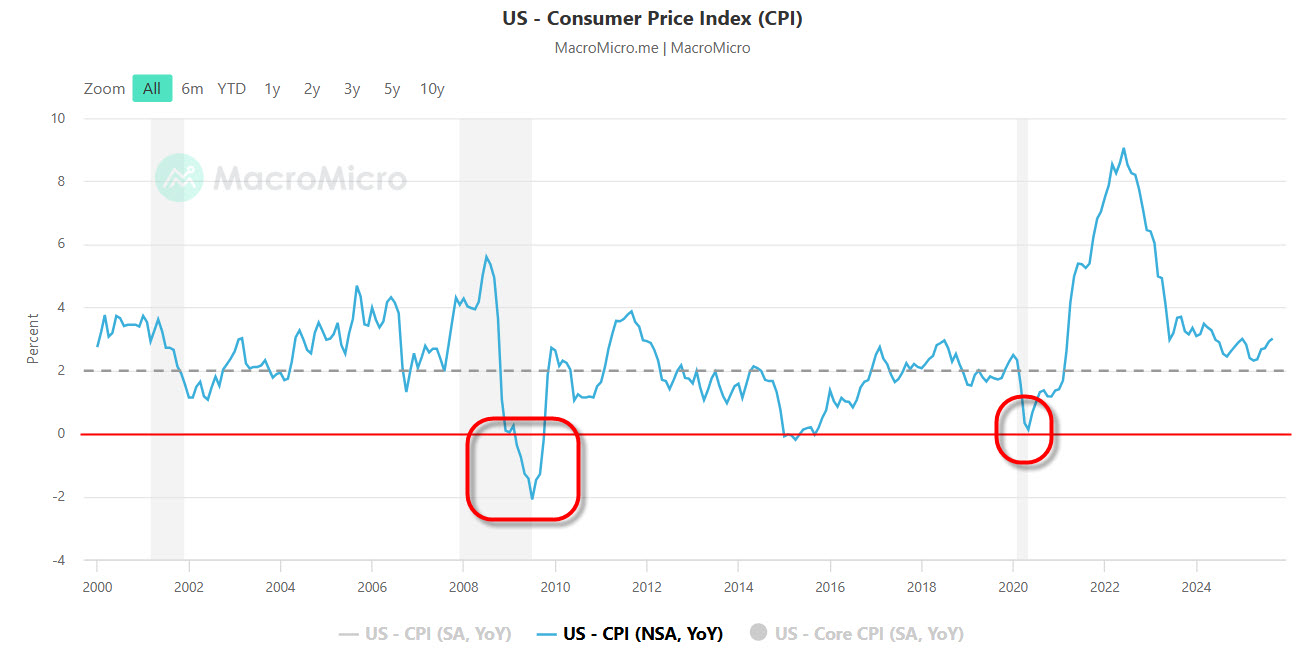

Інша сторона готівки, яку часто бояться – це інфляція. І дійсно так, номінальну вартість і цінність готівка зберігає, але от реальну – не завжди. Але і тут не усе так погано – під час рецесії інфляція сильно знижується (це фундаментальний процес), а інколи переходить і у дефляцію – тобто, реальна вартість грошей може навіть зростати. При чому, чим сильніша криза, тим більше дефляція. Наприклад, під час великої депресії у штатах, дефляція була двозначною.

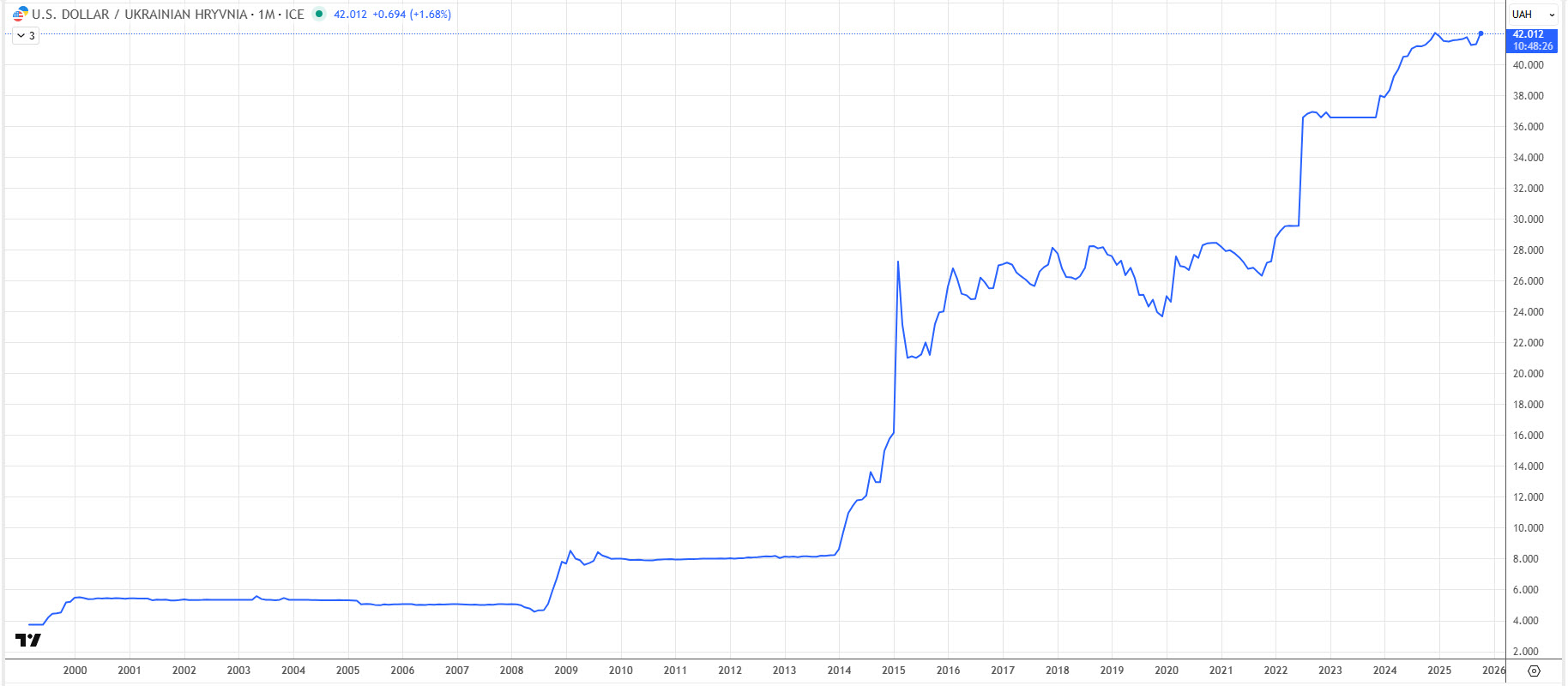

Але ще й якість готівки важлива, тримати у гривнях готівку, як на мене, є поганою ідеєю. Гривня полюбляє скачкоподібно знецінюватися під час різного типу криз. Хоча, це не є виключно проблемою гривні, такий ризик скоріше стосується валют усіх країн, що розвиваються.

Наступний інструмент- це короткотермінові облігації. Я спеціально виділив окремо короткотермінові, оскільки вони мають свої важливі характеристики. Державні боргові зобов’язання із коротким терміном погашення історично вважаються максимально безпечною інвестицією під час спаду, оскільки вони гарантовані урядом.

І говорити я буду про американські облігації. Є кілька причин, чому я не розглядаю ОВДП на такі часи – це, як говорив раніше, ризики здешевлення гривні, відсутність централізованого вторинного ринку, тобто, часто це велика різниця між ціною придбання і продажем. А також, я не настільки впевнений у тому, що держава зможе гарантовано виконати зобов’язання. Так, я розумію, що гривневий друкарський станок можна включити, але історично, не рідко дефолт обходиться дешевше ніж друк грошей. Але це моє бачення, я нікого не переконую.

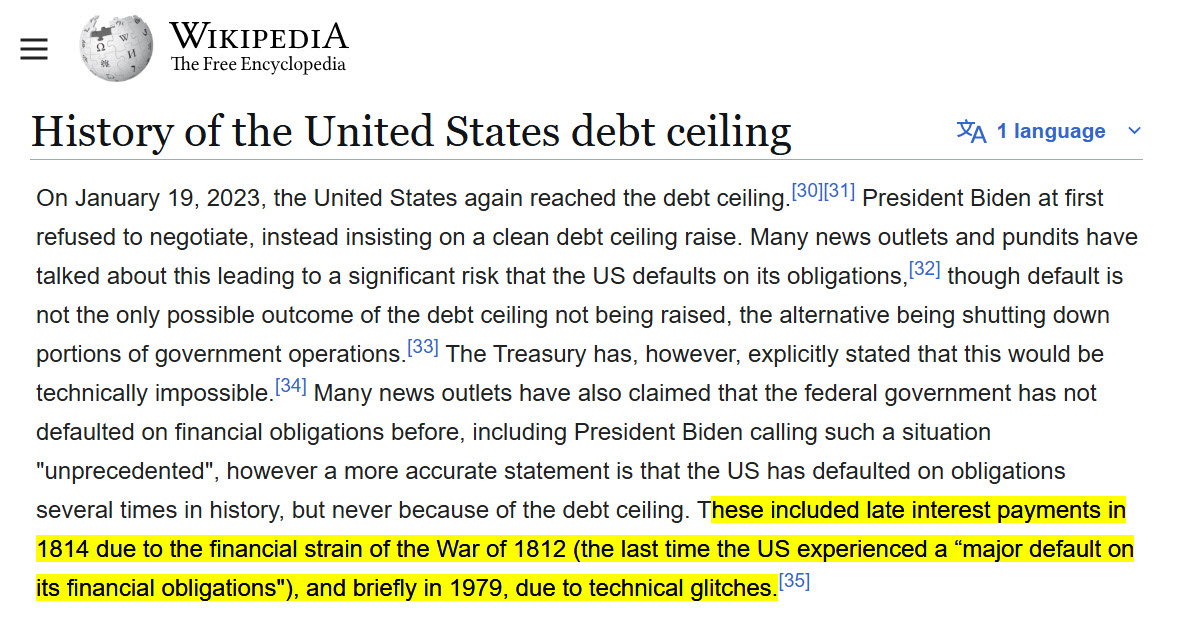

А щодо американських, то їх уряд, ще з 1814 року, не допускав реальних дефолтів. Єдине що, була затримка із виплатами у 1979 на кілька днів, але то було суто технічне питання, не пов’язане із можливостями виконати зобов’язання.

Короткий термін (від кількох місяців до 1-2 років) означає, що такі облігації менш чутливі до коливань відсоткових ставок і ринкової кон’юнктури. Якщо навіть ставки ростуть, інвестор швидко дочекається погашення і зможете реінвестувати уже під вищий відсоток.

Плюси коротких облігацій: максимальна надійність і ліквідність. За кризових умов короткі держоблігації забезпечують збереження капіталу та стабільний, хоч і невеликий, дохід.

Друге – їх ціна практично не міняється від зміни відсоткової ставки, інфляційних очікувань чи інших факторів. Це все пов’язано із коротким терміном експірації, тобто, із-за короткого життєвого циклу облігації. Тому, якщо вам у якийсь момент потрібно конвертувати короткі облігації у готівку, то це можна зробити практично без втрат.

Третє, ринок короткотерміновий облігацій є максимально ліквідним, тому можна придбати чи продати практично будь-які суми і без втрати у вартості із-за різниці між цінами на покупку і продаж.

Але є і мінуси – короткі бонди не дадуть інвестору високих прибутків. Їхня дохідність, як правило, невелика. Загалом, їх ціль не так заробити, як перекрити інфляцію і отримати ще трішки зверху. Та й загалом, щоби перечекати важкі часи, думаю цього уже достатньо.

Другий мінус, це інша сторона плюсів – як я говорив, від зростання ставки інвестори у такі облігації не втратять багато у вартості облігації. Але, зворотна сторона цього полягає у тому, що при зниженні ставки інвестори теж не отримають якогось відчутного прибутку від зростання вартості облігації. Він буде практично невідчутним. При чому, чим менший термін облігації, тим такий прибуток буде нижчим.

І третє – це стосується нас, як українських інвесторів. Мова про курсові ризики. Як я вже говорив, українська гривня має властивість втрачати різко у вартості, а це створює додаткові податкові ризики. Тобто, при різкому знижені курсу гривні, податком можливо прийдеться заплатити більше, ніж було зароблено. І це дуже жирний мінус.

Наступний надзвичайно цікавий актив – це довготермінові облігації США. На перший погляд, довгострокові облігації (10-річні, 20-річні і більше) можуть здатися більш ризикованими – оскільки тримати гроші на десятиліття наперед, не знаючи майбутнього, страшнувато. Але історично довгострокові державні облігації США часто ставали явним переможцем під час рецесій.

Чому? Тому що під час економічного спаду центральний банк зазвичай різко знижує відсоткові ставки, намагаючись стимулювати зростання економіки. А для наявних облігацій зі старими, вищими купонами це чудова новина: їхні ціни злітають вгору, оскільки вони платять інвестору більше, ніж нові облігації з меншими ставками.

Тобто, довгі облігації забезпечують хеджування проти падіння ставок, даючи можливість отримати не лише відсотки, але й відчутний прибуток від зростання курсової вартості.

Давайте пройдемось по плюсам довготермінових облігацій. Основний плюс таких облігацій, чому вибирають саме їх, а не короткі – це звичайно потенціал. Це, як правило, вищі купонні виплати, а також, що важливіше – приріст вартості тіла облігації. При чому, таке зростання може бути доволі суттєвим, мова йде про десятки відсотків.

Відповідно цей плюс, є з іншої сторони і мінусом. Довготермінові облігації можуть не тільки рости так високо, але й глибоко падати. Тобто, це дуже волатильний інструмент. Дехто навіть помилково називає його спекулятивним, що загалом є не вірним, оскільки усі державні облігації є повністю захисними активами. Так, спекулювати на них можна, як і на будь-якому іншому інструменті, але це не змінює клас активу.

Наступний мінус – це висока чутливість до різних факторів. Наприклад, зміна відсоткової ставки навіть на невеликий відсоток, може суттєво змінити вартість облігацій. При поточній дюрації, зростання ставки ФРС на 1% може привести до зниження вартості облігацій на 15%.

При чому, ставка ФРС – це не єдиний, і загалом, далеко не основний показник для довгих облігацій. Набагато більше на їх ціноутворення впливає очікування інфляції. Тобто, навіть не сам факт її наявності. При чому, це може приводити до доволі високої волатильності.

Середньотермінові облігації ми розглядати не будемо – вони представляють собою щось середнє між короткотерміновими і довготерміновими. Тобто, мають певні характеристики обох типів облігацій, і уже балансуючи вибором терміну погашення, інвестор може перебирати які характеристики будуть переважати. Тобто, чим ближче до коротких, тим більше їх характеристик буде, чим ближче до довгих – тим більше будуть проявлятися характеристики довгих.

І поки ми у темі облігацій, давайте поглянемо на корпоративні облігації. Багато із інвесторів вважає їх захисними активами, але це не так. Корпоративні облігації є представником класу ризикових активів, так само як і акції. Вони, в більшості, мають пряму кореляцію із ціною компанії, яка їх випустила. Тобто, коли ціни на акцію знижуються, то і вартість облігацій також.

Корпоративні облігації мають вищу дохідність, ніж державні того ж терміну. Справа у тому, що дохідність державних облігацій – є еталоном, а щоби інвестор зацікавився ризиковим активом, то потрібно дати більшу дохідність. Ну і вже сама дохідність корпоративної облігації залежить від надійності компанії, чи точніше, наскільки надійною її вважають інвестори.

Тобто, наприклад, облігації умовних «блакитних фішок» будуть мати невелику премію відносно державних облігацій, оскільки інвестори вважають їх надзвичайно стійкими. Хоча, потрібно зазначити, що якщо порівнювати акцію певної компанії і її облігацію, то облігація є більш захисною. Це пов’язано із природою активів – справа у тому, що при банкрутстві компанії, спочатку держава забирає усе, що винна їм компанія, потім йде розрахунок із кредиторами, куди входять тримачі облігацій. І тільки потім, якщо ще щось залишається, розділяється між акціонерами.

Ну і переходимо до захисних акцій. Так, акції – це безперечно клас ризикових активів. Але, серед акцій є компанії, бізнеси яких активно зростають саме на рецесії. Якщо цікаво, то на патреоні ми зараз набираємо такий портфель акцій, проводимо аналіз таких компаній (але не звичайний, а з нахилом до можливостей під час рецесії) – тому, якщо цікаво, то приєднуйтеся.

Я на цьому класі активів не буду на довго залишатися, оскільки я дуже детально написав про такі акції, як їх знаходити і т.п. у окремому дописі.

Зупинимось на плюсах і мінусах. Отож, основний плюс захисних акцій це те, що вони можуть зростати як до рецесії, так і під час неї. Тобто, виходить такий собі «всепогодний» інструмент, але потрібно зазначити, що як раз за рахунок цього, такі компанії у нормальні часи, як правило, відстають від біржових індексів.

Наступний плюс, це дивіденди. Цей плюс стосується не усіх компаній, але велика частка із захисних компаній є компаніями вартості, тобто, платять дивіденди. А у скрутні часи наявність грошового потоку є дуже важливою.

Ну, і звичайно, такі компанії мають свої мінуси. По перше, немає точної можливості, щоби визначити, буде конкретна компанія рости у кризу чи ні. І навіть наявність актуального для рецесії бізнесу, і гарне відпрацювання на попередніх кризах не буде гарантією того, що акція буде зростати. Так, це вирішується диверсифікацією, тобто, набором портфелю із таких компаній. Але усе одно, такий мінус потрібно розуміти.

І ще один мінус, який я підмітив – це те, що під час сильного денного зниження ціни біржових індексів, такі акції теж просідають, так би мовити «за компанію». Так, часто менше у %, але усе одно вплив динаміки індексів на такі акції також присутній.

Наступний захисний актив – це золото. Проблема золота у тому, що це захисний інструмент іншого виду ніж, наприклад, облігації. Золото – не захищає від рецесії, золото – це захист від інфляції, від геополітичних ризиків і інших невизначеностей.

Ось на графіку ви бачите кілька показових випадків, коли золото знижувалося так само, або навіть більше, за біржові індекси. Тому, будьте обережні із золотом – так, воно часто допомагає під час рецесії, але воно немає прямого зв’язку із кризами.

Щоби не витрачати ваш час і не повторюватися, я усе детально написав у дописі “Як інвестувати в золото“, там і розрахунок по рецесіям, і багато іншої корисної інформації.

Якщо подивитися на інші дорогоцінні метали, як наприклад, срібло чи платину, то це ще гірший варіант. Оскільки ці метали є у великій мірі промисловими, і їх ціна залежить від стану економіки, тобто, є додаткова кореляція із біржовими індексами.

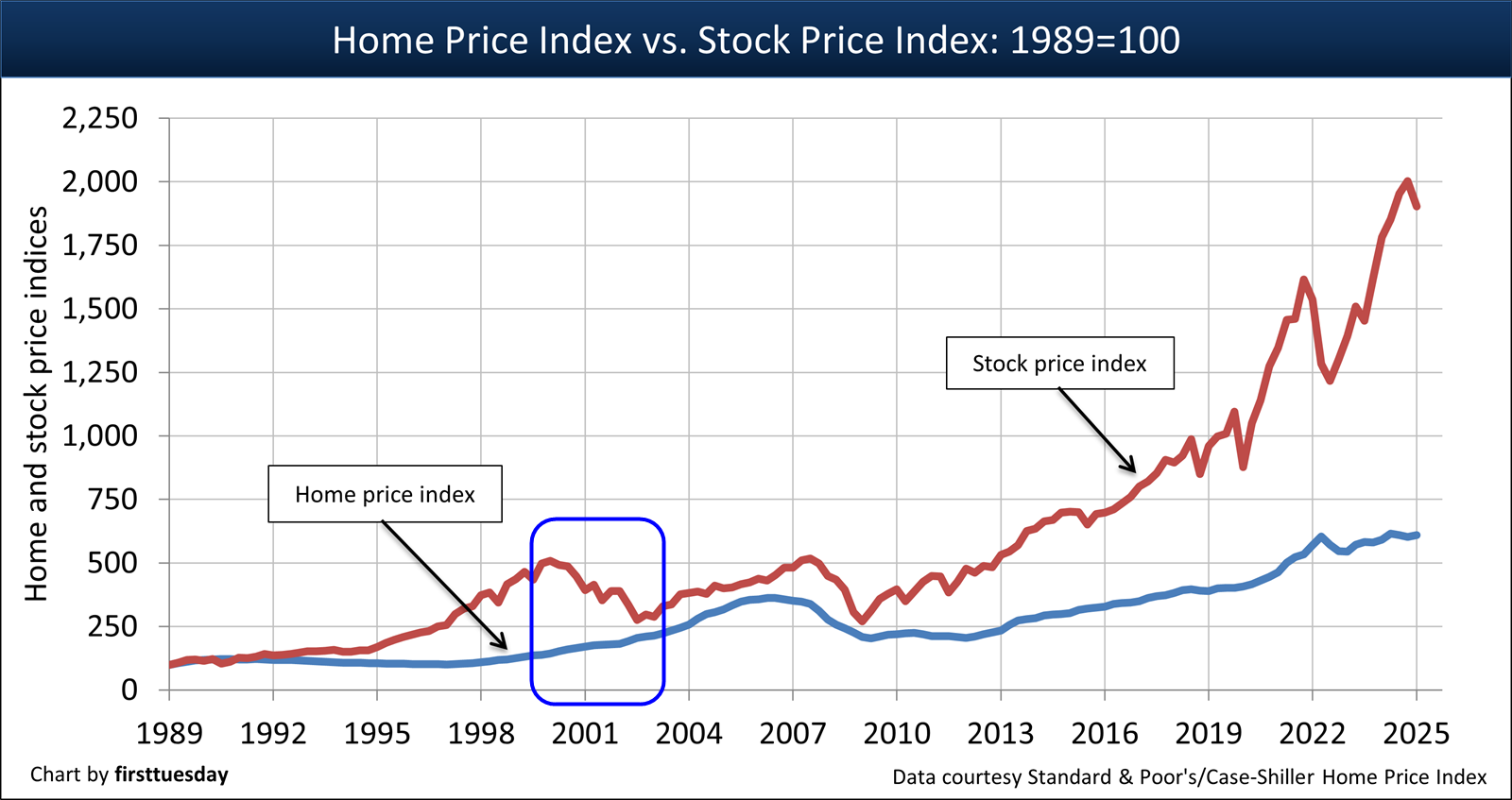

Наступний актив, який часто вважають захисним – це нерухомість. Нерухомість сприймається багатьма інвесторами як “надійний, матеріальний актив”. Але, мені прийдеться розвіяти ілюзії, нерухомість – це ризиковий актив.

На графіку видно, як нерухомість прямо корелює із біржовим індексом S&P 500, тобто, це підтверджує циклічність цін на нерухомість, яка повністю прив’язана до економіки.

Але, тут бувають і виключення. Зокрема, на бульбашці дот-комів у 2000 році нерухомість показала себе добре. Тут зійшлось кілька факторів одночасно – недзвичайна переоцінка акцій, і відносна недооцінка нерухомості. А після лускання бульбашки, зниження ставки ФРС та фінансова інженерія, яка зробила нерухомість доступною практично для всіх. Що загалом призвело до світової фінансової кризи, але це уже не тема даного допису.

Тобто, нерухомість – це класичний актив із класу ризикових, але інколи, коли сходиться багато факторів, вона може зростати під час криз.

Єдине виключення, яке б я зробив – це нерухомість у вигляді власного житла. Так, багато інвесторів говорять що це не так, і є розрахунки які часто підтверджують, що оренда вигідніша.

Але основним є інший фактор – це власна безпека і психологічний спокій. Тобто, під час рецесії, вас ніхто не виселить за несплату оренди і ви не станете безхатьком. І розуміння цього дає емоційний комфорт і стабільність, а відповідно і гнучкість.

Але знову ж так, це тільки моє бачення, не намагаюся нікого переконати.

Якщо вам цікава така тематика, підписуйтесь на телеграм-канал та youtube-канал.

Мій брокер фондового ринку:

Мій брокер фондового ринку:

Freedom24 із можливістю поповнити рахунок криптою>>>

Freedom24 із можливістю поповнити рахунок криптою>>>

Інвестування завжди пов’язане з ризиком втрати капіталу

Отримати доступ до ексклюзивного контенту, розширеної аналітики, усіх спекулятивних угод в реальному часі (із поясненнями логіки), регулярне оновлення по спекулятивному портфелю, спілкування і багато іншого корисного, і одночасно підтримати розвиток проекту Capitalizator UA – на Patreon>>>

ТОП криптобіржі, якими я користуюсь:

Біржа Binance із 20% знижкою на комісію>>>

Біржа OKX із 20% знижкою на комісію>>>

Біржа Bitget із 20% знижкою на комісію>>>

Відкрити рахунок на Bybit із бонусами до 30 000 USDT>>>

Реєструючись за цими посиланнями, ви не тільки отримуєте знижки і бонуси, але і підтримуєте розвиток проекту Capitalizator UA!

Відео версія:

Дякую вам за увагу і до зустрічі у наступних дописах. З повагою, Олександр Янчак. Capitalizator UA.